Statistica Engine

- Experts

-

Saiful Izham Bin Hassan

혼란이 명확함으로 대체된 시장을 상상해 보세요.

혼란이 명확함으로 대체된 시장을 상상해 보세요.

트레이딩에서 승자와 패자의 차이는 단순한 신호가 아니라 그 뒤에 있는 로직의 회복력이라는 점을 눈치채셨을 것입니다. 제 이름은 Syafiza이며, 저는 다른 시스템들이 실패하는 곳에서도 살아남도록 설계된 기관 수준의 트레이딩 시스템을 구축하는 것을 전문으로 합니다. - 버전: 1.0

- 활성화: 10

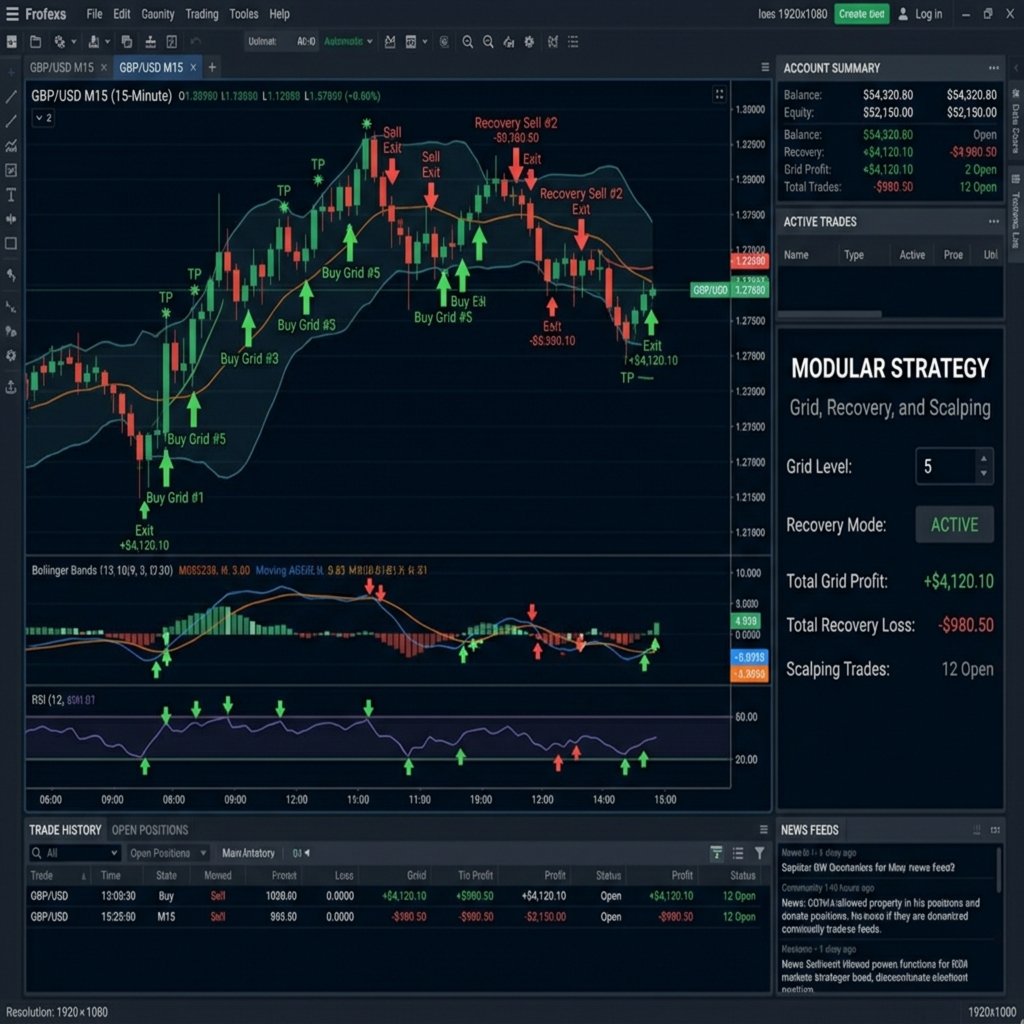

Statistica Engine은 MetaTrader 5 플랫폼 전용으로 설계된 포괄적인 기관 수준의 자동 매매 알고리즘입니다. 이 시스템의 핵심 철학은 선형 회귀 및 평균 회귀라는 수학적 개념에 뿌리를 두고 있습니다.

금융 시장은 장기간에 걸쳐 뚜렷한 통계적 패턴을 보입니다. 가격 움직임은 확립된 추세에서 크게 이탈한 후 역사적 평균으로 회귀하는 경향이 있습니다. Statistica Engine은 이러한 이탈을 활용하여 동적 회귀 채널과 표준 편차 밴드를 실시간으로 지속적으로 계산하고, 통계적 극값에서 높은 수학적 확률로 거래를 실행합니다.

이 시스템은 차분하고 체계적이며 고도로 구성 가능한 시장 분석 접근 방식을 제공하여 감정적 의사 결정을 냉철하고 계산된 실행으로 대체합니다.

주요 기능 및 아키텍처

선형 회귀 및 통계 밴드

알고리즘은 최적 적합선을 기반으로 채널 경계를 지속적으로 재계산합니다. 중앙 회귀선과 함께 동적 표준 편차 밴드가 제공됩니다. 가격이 이러한 밴드의 외부 경계를 돌파하면 통계적 이상 현상, 즉 극단적인 과매수 또는 과매도 상태를 나타냅니다. 알고리즘은 이러한 구조적 소진을 식별하고 평균으로의 회귀를 예상하여 시장에 진입합니다.

시장 국면 필터

Statistica Engine은 변동성, 방향성 모멘텀 및 구조적 고점/저점을 분석하는 독점 시장 국면 필터를 갖추고 있습니다. 현재 시장 상태를 추세 또는 횡보로 분류함으로써, 국면 필터는 내부 거래 로직을 동적으로 조정하여 다양한 시장 주기에서도 탄력성을 보장합니다.

모듈식 프레임워크

그리드 모듈: 동적 ATR 간격을 사용하여 여러 가격 수준에 걸쳐 위험을 전략적으로 분산함으로써 거래를 관리합니다. 변동성이 증가하면 그리드 수준 간의 거리가 증거금을 보호하기 위해 동적으로 확대됩니다.

회복 모듈: 구조적 지지/저항 수준에 정밀하게 계산된 2차 거래를 배치하여 손익 분기점을 현재 시장 가격에 더 가깝게 이동시킴으로써 하락폭을 자동으로 관리합니다.

스캘핑 모듈: 단기 변동성 기간 동안 빠르고 고빈도의 실행에 초점을 맞추며, 표준 편차 밴드 내의 미세 변동을 활용합니다.

악어 모듈: 프랙탈 기하학과 이동 평균 수렴을 사용하여 진입 전에 구조적 추세 정렬을 보장함으로써 허위 신호를 걸러냅니다.

엄격한 위험 관리

Statistica Engine의 최우선 과제는 자본 보존입니다.

포트폴리오 히트 한도: 궁극적인 안전 장치 메커니즘입니다. 사용자가 허용되는 절대 최대 누적 증거금을 정의합니다. 이 한도에 도달하면 과도한 레버리지를 방지하기 위해 시스템이 완전히 새 포지션 개설을 중단합니다.

자산 안전 필터: 내장된 안전 필터는 기초 자산 클래스를 감지하고, 금속과 같은 변동성이 큰 자산에 대한 공격적인 평균 회귀 설정을 자동으로 제한하여 안정적인 거래 환경을 유지합니다.

포괄적인 입력 매개변수

일반 설정

매직 넘버: 동일한 계좌에서 여러 인스턴스를 실행할 때 필요한 전문가 어드바이저의 고유 식별자입니다.

기본 로트: 시퀀스의 첫 번째 거래를 위한 시작 거래량 크기입니다.

위험 비율: 동적 로트 크기 조정을 위해 거래 설정에서 전체 계좌 잔고 대비 위험을 감수할 비율입니다.

포트폴리오 히트 한도: 모든 미결제 포지션에 대해 허용되는 최대 누적 증거금 비율입니다.

전략 모듈 및 토글

동적 ATR 간격 사용: 고정 거리 대신 그리드 및 회복 거래에 대해 변동성 기반 간격을 활성화합니다.

그리드 모듈 활성화: 선형 회귀 기반 평균 진입 로직을 활성화합니다.

회복 모듈 활성화: 하락폭에 진입한 거래에 대한 수학적 회복을 활성화합니다.

스캘핑 모듈 활성화: 단기 미세 변동 거래 로직을 활성화합니다.

악어 모듈 활성화: 진입 전 구조적 추세 정렬 요구 사항을 활성화합니다.

성능 최적화 설정

ATR 기간: 평균 진폭(ATR)을 계산하는 데 사용되는 과거 캔들 수입니다.

선형 회귀 기간: 핵심 거시 채널을 계산하는 데 사용되는 데이터 포인트 수입니다.

표준 편차 승수: 중앙 회귀선으로부터 통계 밴드가 얼마나 넓게 그려질지 결정합니다(예: 2.0은 정상적인 가격 움직임의 약 95%를 포함합니다).

브로커 요구 사항

원시 스프레드와 빠른 실행 속도를 제공하는 ECN 또는 STP 브로커를 사용할 것을 강력히 권장합니다. 높은 지연 시간이나 지나치게 넓은 스프레드는 통계 계산을 근본적으로 왜곡하고 평균 회귀 거래의 수익성을 급격히 저하시킵니다. 전용 가상 사설 서버(VPS) 사용을 강력히 권장합니다.

지원 및 피드백

모든 기술 지원, 버그 신고 및 매개변수 구성에 관한 질문은 MQL5 댓글 섹션과 MQL5 개인 메시징 시스템을 통해서만 처리됩니다. 실시간 환경에 배포하기 전에 전략 테스터에서 "실제 틱 기반의 모든 틱" 모드로 시스템을 철저히 테스트하시기 바랍니다.