Statistica Engine

- Experten

- Version: 1.0

- Aktivierungen: 10

Statistica Engine ist ein umfassender, institutioneller automatischer Handelsalgorithmus, der speziell für die MetaTrader 5-Plattform entwickelt wurde. Die Kernphilosophie des Systems basiert auf dem mathematischen Konzept der linearen Regression und der Mittelwertrückkehr.

Finanzmärkte zeigen über längere Zeiträume hinweg ausgeprägte statistische Muster. Die Preisentwicklung neigt dazu, nach einer signifikanten Abweichung vom etablierten Trend zu einem historischen Mittelwert zurückzukehren. Statistica Engine nutzt diese Abweichungen, indem sie kontinuierlich dynamische Regressionskanäle und Standardabweichungsbänder in Echtzeit berechnet und Geschäfte an statistischen Extrempunkten mit hoher mathematischer Wahrscheinlichkeit ausführt.

Das System bietet einen ruhigen, systematischen und hochgradig konfigurierbaren Ansatz für die Marktanalyse und ersetzt emotionale Entscheidungen durch kühle, kalkulierte Ausführung.

Kernfunktionen und Architektur

Lineare Regression und statistische Bänder

Der Algorithmus berechnet die Kanalgrenzen kontinuierlich auf der Grundlage der Linie des besten Fits neu. Begleitend zur zentralen Regressionslinie befinden sich dynamische Standardabweichungsbänder. Wenn der Preis die äußeren Grenzen dieser Bänder durchbricht, deutet dies auf eine statistische Anomalie hin – einen extremen überkauften oder überverkauften Zustand. Der Algorithmus erkennt diese strukturelle Erschöpfung und steigt in den Markt ein, wobei er eine Rückkehr zum Mittelwert erwartet.

Marktregime-Filter

Statistica Engine verfügt über einen proprietären Marktregime-Filter, der Volatilität, Richtungsimpuls und strukturelle Hochs/Tiefs analysiert. Durch die Klassifizierung des aktuellen Marktzustands als trendend oder seitwärts passiert der Regime-Filter die interne Handelslogik dynamisch an, um die Widerstandsfähigkeit in verschiedenen Marktzyklen zu gewährleisten.

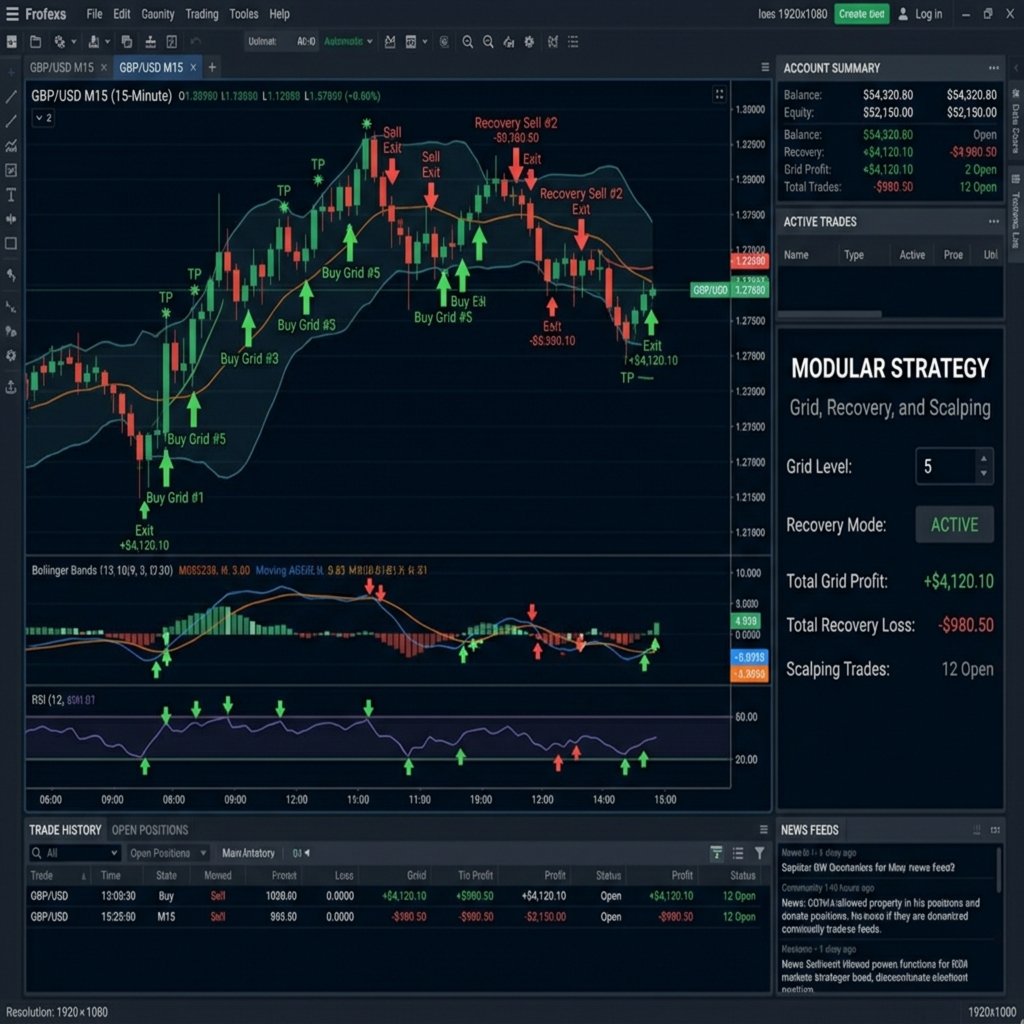

Modularer Aufbau

Grid-Modul: Verwaltet Geschäfte, indem es Risiko strategisch auf mehrere Preisniveaus verteilt, wobei dynamische ATR-Abstände verwendet werden. Mit zunehmender Volatilität wird der Abstand zwischen den Grid-Levels dynamisch erweitert, um die Marge zu schützen.

Recovery-Modul: Verwaltet automatisch Drawdowns, indem es hochpräzise sekundäre Geschäfte an strukturellen Unterstützungs-/Widerstandsniveaus platziert, um den Breakeven-Punkt näher an den aktuellen Marktpreis zu verschieben.

Scalp-Modul: Konzentriert sich auf eine schnelle, hochfrequente Ausführung bei kurzfristiger Volatilität und nutzt Mikroschwankungen innerhalb der Standardabweichungsbänder.

Alligator-Modul: Verwendet fraktale Geometrie und gleitende Mittelwertkonvergenz, um vor der Ausführung eines Geschäfts die strukturelle Trendausrichtung sicherzustellen und falsche Signale auszufiltern.

Strenge Risikoverwaltung

Die absolute Priorität von Statistica Engine ist die Kapitalerhaltung.

Portfolio Heat Limit: Der ultimative Sicherheitsmechanismus. Der Benutzer definiert die maximal zulässige kumulierte Marge absolut. Sobald dieser Wert erreicht ist, stellt das System die Eröffnung neuer Positionen vollständig ein, um eine übermäßige Hebelwirkung zu vermeiden.

Assetsicherheitsfilter: Integrierte Sicherheitsfilter erkennen die zugrunde liegende Anlageklasse und schränken aggressive Mittelwertrückkehr-Einstellungen bei hochvolatilen Vermögenswerten wie Metallen automatisch ein, um eine stabile Handelsumgebung zu gewährleisten.

Umfassende Eingabeparameter

Allgemeine Einstellungen

Magic Number: Eine eindeutige Kennung für den Expert Advisor, die beim Ausführen mehrerer Instanzen auf demselben Konto erforderlich ist.

Basis-Lot: Die anfängliche Volumengröße für das allererste Geschäft in einer Sequenz.

Risikoprozentsatz: Der Prozentsatz des gesamten Kontostands, der bei einer Handelseinrichtung für die dynamische Losgrößenbestimmung riskiert werden soll.

Portfolio Heat Limit: Der maximal zulässige kumulierte Margenprozentsatz für alle offenen Positionen.

Strategiemodule und Umschalter

Dynamischen ATR-Abstand verwenden: Aktiviert die volatilitätsbasierte Abstandsberechnung für Grid- und Recovery-Geschäfte anstelle fester Abstände.

Grid-Modul aktivieren: Aktiviert die auf linearer Regression basierende Scale-in-Logik.

Recovery-Modul aktivieren: Aktiviert die mathematische Erholung bei Geschäften, die in den Drawdown geraten.

Scalp-Modul aktivieren: Aktiviert die kurzfristige Handelslogik auf Basis von Mikroschwankungen.

Alligator-Modul aktivieren: Aktiviert die Anforderung der strukturellen Trendausrichtung vor dem Einstieg.

Leistungsoptimierungseinstellungen

ATR-Periode: Die Anzahl der historischen Balken, die zur Berechnung der Average True Range verwendet werden.

Lineare Regressionsperiode: Die Anzahl der Datenpunkte, die zur Berechnung des makroskopischen Kernkanals verwendet werden.

Standardabweichungsmultiplikator: Bestimmt die Breite der statistischen Bänder im Verhältnis zur zentralen Regressionslinie (z. B. deckt 2.0 etwa 95 % der normalen Preisbewegung ab).

Brokeranforderungen

Wir empfehlen dringend die Nutzung eines ECN- oder STP-Brokers, der Rohspreads und schnelle Ausführungsgeschwindigkeiten bietet. Hohe Latenzzeiten oder übermäßig weite Spreads verzerren die statistischen Berechnungen grundlegend und verringern die Rentabilität von Mittelwertrückkehr-Geschäften drastisch. Ein dedizierter virtueller privater Server (VPS) wird dringend empfohlen.

Support und Feedback

Der gesamte technische Support, Fehlerberichte und Fragen zu Parametereinstellungen werden ausschließlich über den MQL5-Kommentarbereich und das MQL5-Personennachrichtensystem abgewickelt. Bitte testen Sie das System gründlich im Strategietester im Modus "Jeder Tick basierend auf echten Ticks", bevor Sie es in einer Live-Umgebung einsetzen.