Statistica Engine

- Asesores Expertos

- Versión: 1.0

- Activaciones: 10

Statistica Engine es un algoritmo de trading automatizado integral de grado institucional, diseñado específicamente para la plataforma MetaTrader 5. La filosofía central del sistema tiene sus raíces en el concepto matemático de regresión lineal y reversión a la media.

Los mercados financieros muestran patrones estadísticos distintivos durante períodos prolongados. La acción del precio tiende a revertir a una media histórica después de desviarse significativamente de su tendencia establecida. Statistica Engine capitaliza estas desviaciones calculando continuamente canales de regresión dinámicos y bandas de desviación estándar en tiempo real, ejecutando operaciones en extremos estadísticos con alta probabilidad matemática.

El sistema ofrece un enfoque tranquilo, sistemático y altamente configurable para el análisis de mercado, reemplazando la toma de decisiones emocional por una ejecución fría y calculada.

Características principales y arquitectura

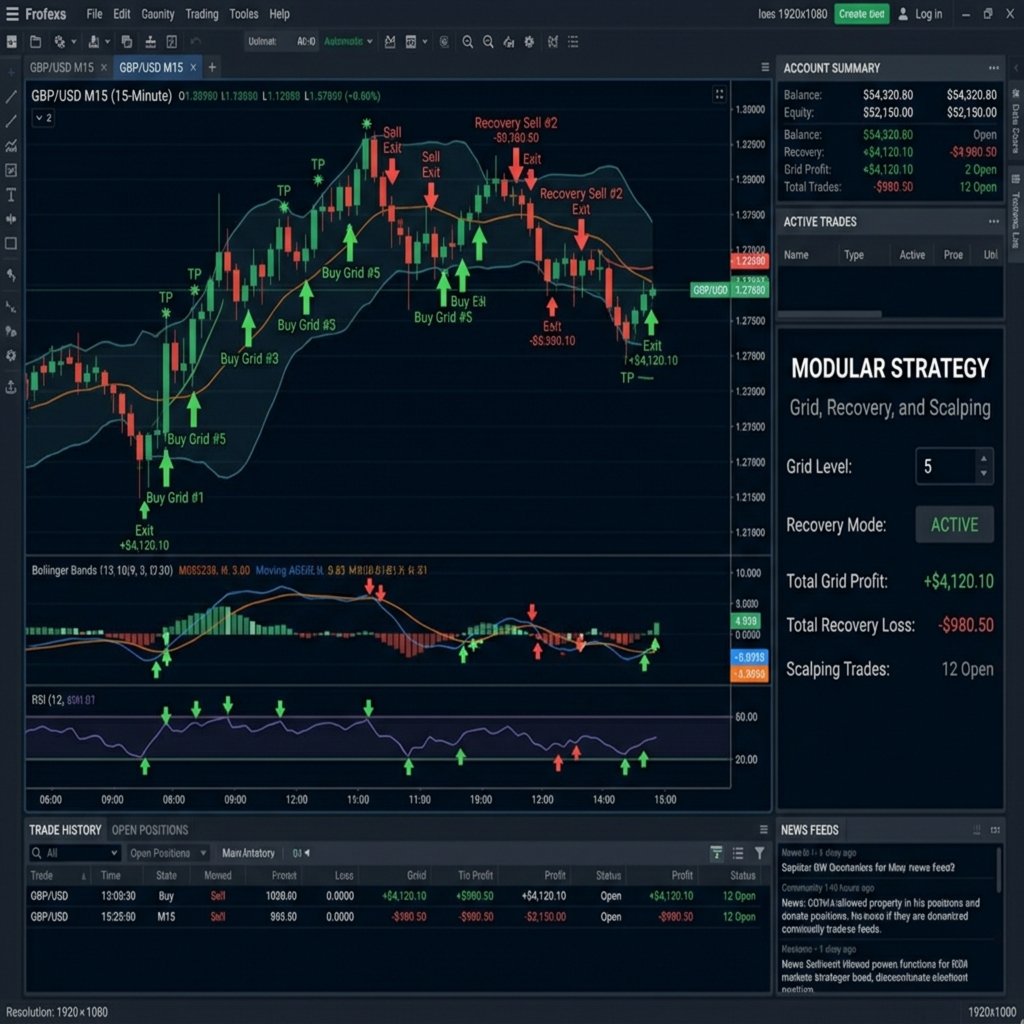

Regresión lineal y bandas estadísticas

El algoritmo recalcula continuamente los límites del canal basándose en la línea de mejor ajuste. Acompañando a la línea de regresión central se encuentran bandas dinámicas de desviación estándar. Cuando el precio perfora los límites exteriores de estas bandas, indica una anomalía estadística — una condición extrema de sobrecompra o sobreventa. El algoritmo identifica este agotamiento estructural y entra al mercado, anticipando una reversión hacia la media.

Filtro de régimen de mercado

Statistica Engine incorpora un filtro patentado de régimen de mercado que analiza la volatilidad, el impulso direccional y los máximos/mínimos estructurales. Al clasificar el estado actual del mercado como tendencial o lateral, el filtro de régimen ajusta dinámicamente la lógica interna de trading para garantizar la resiliencia en diversos ciclos de mercado.

Marco modular

Módulo de cuadrícula (Grid): Gestiona las operaciones distribuyendo estratégicamente el riesgo en múltiples niveles de precio mediante un espaciado dinámico basado en ATR. A medida que aumenta la volatilidad, la distancia entre los niveles de la cuadrícula se amplía dinámicamente para proteger el margen.

Módulo de recuperación (Recovery): Gestiona automáticamente los drawdowns colocando operaciones secundarias altamente calculadas en niveles estructurales de soporte y resistencia, desplazando el punto de equilibrio más cerca del precio actual de mercado.

Módulo de scalping (Scalp): Se enfoca en la ejecución rápida y de alta frecuencia durante la volatilidad de corto plazo, explotando micro-fluctuaciones dentro de las bandas de desviación estándar.

Módulo Alligator: Utiliza geometría fractal y convergencia de medias móviles para asegurar la alineación estructural con la tendencia antes de ejecutar una operación, filtrando señales falsas.

Gestión estricta del riesgo

La prioridad absoluta de Statistica Engine es la preservación del capital.

Límite de calor de cartera (Portfolio Heat Limit): El mecanismo de seguridad definitivo. El usuario define el margen acumulado máximo absoluto permitido. Una vez alcanzado, el sistema cesará por completo la apertura de nuevas posiciones para evitar un apalancamiento excesivo.

Filtros de seguridad de activos: Los filtros de seguridad integrados detectan la clase de activo subyacente, restringiendo automáticamente configuraciones agresivas de reversión a la media en activos altamente volátiles como los metales, para mantener un entorno de trading estable.

Parámetros de entrada integrales

Configuración general

Magic Number: Un identificador único para el asesor experto, necesario cuando se ejecutan múltiples instancias en la misma cuenta.

Lote base (Base Lot): El tamaño de volumen inicial para la primera operación en una secuencia.

Porcentaje de riesgo (Risk Percent): El porcentaje del saldo total de la cuenta a arriesgar en una configuración de operación para el dimensionamiento dinámico del lote.

Límite de calor de cartera (Portfolio Heat Limit): El porcentaje máximo acumulado de margen permitido para todas las posiciones abiertas.

Módulos de estrategia y activadores

Usar espaciado dinámico por ATR (Use Dynamic ATR Spacing): Activa el espaciado basado en volatilidad para las operaciones de cuadrícula y recuperación en lugar de distancias fijas.

Activar módulo de cuadrícula (Enable Grid Module): Activa la lógica de promediado basada en regresión lineal.

Activar módulo de recuperación (Enable Recovery Module): Activa la recuperación matemática en operaciones que entran en drawdown.

Activar módulo de scalping (Enable Scalp Module): Activa la lógica de trading a corto plazo basada en micro-fluctuaciones.

Activar módulo Alligator (Enable Alligator Module): Activa el requisito de alineación estructural con la tendencia antes de la entrada.

Configuraciones de optimización de rendimiento

Período ATR (ATR Period): El número de barras históricas utilizadas para calcular el rango verdadero promedio (Average True Range).

Período de regresión lineal (Linear Regression Period): El número de puntos de datos utilizados para calcular el canal macro central.

Multiplicador de desviación estándar (Standard Deviation Multiplier): Determina el ancho de las bandas estadísticas con respecto a la línea de regresión central (por ejemplo, 2.0 cubre aproximadamente el 95% de la acción normal del precio).

Requisitos del bróker

Recomendamos encarecidamente utilizar un bróker ECN o STP que ofrezca spreads crudos y alta velocidad de ejecución. La alta latencia o los spreads excesivamente amplios distorsionan fundamentalmente los cálculos estadísticos y reducen drásticamente la rentabilidad de las operaciones de reversión a la media. Se recomienda firmemente el uso de un servidor virtual privado (VPS) dedicado.

Soporte y comentarios

Toda la asistencia técnica, informes de errores y preguntas sobre la configuración de parámetros se gestionan exclusivamente a través de la sección de comentarios de MQL5 y el sistema de mensajería personal de MQL5. Asegúrese de probar el sistema a fondo en el Probador de Estrategias en el modo "Cada tick basado en ticks reales" antes de implementarlo en un entorno real.