The SATS Algorithm

- Experts

- Version: 1.0

- Activations: 20

L'algorithme SATS représente un moteur de trading algorithmique extrêmement sophistiqué conçu pour la plateforme MetaTrader 5. SATS est l'acronyme de SuperTrend Adaptive Trading System (Système de Trading Adaptatif basé sur SuperTrend). Contrairement aux systèmes de trading automatisés traditionnels qui reposent sur des paramètres statiques et une logique rigide, ce système est conçu pour s'adapter dynamiquement à des environnements de marché en constante évolution. La philosophie centrale de cet algorithme est entièrement axée sur la préservation du capital, une gestion stricte des risques et l'évitement des méthodologies de trading toxiques.

Ce système n'utilise ni le trading en grille, ni le martingale, ni les techniques d'arbitrage. Chaque exécution initiée par le système est protégée par un Stop Loss dur et un niveau de Take Profit prédéfini. L'architecture est conçue pour gérer les complexités des marchés modernes, y compris les pics soudains de volatilité, les retards d'exécution des courtiers et les événements macroéconomiques imprévisibles.

Le développement de l'algorithme SATS s'est fortement concentré sur la résolution des points de défaillance courants dans le trading automatisé. En intégrant des mécanismes de défense à plusieurs niveaux, des modèles statistiques avancés de dimensionnement des positions et une vérification des tendances basée sur le volume, le système fonctionne comme un module de trading complet et autonome, capable de gérer un portefeuille d'instruments simultanément à partir d'une seule instance de graphique.

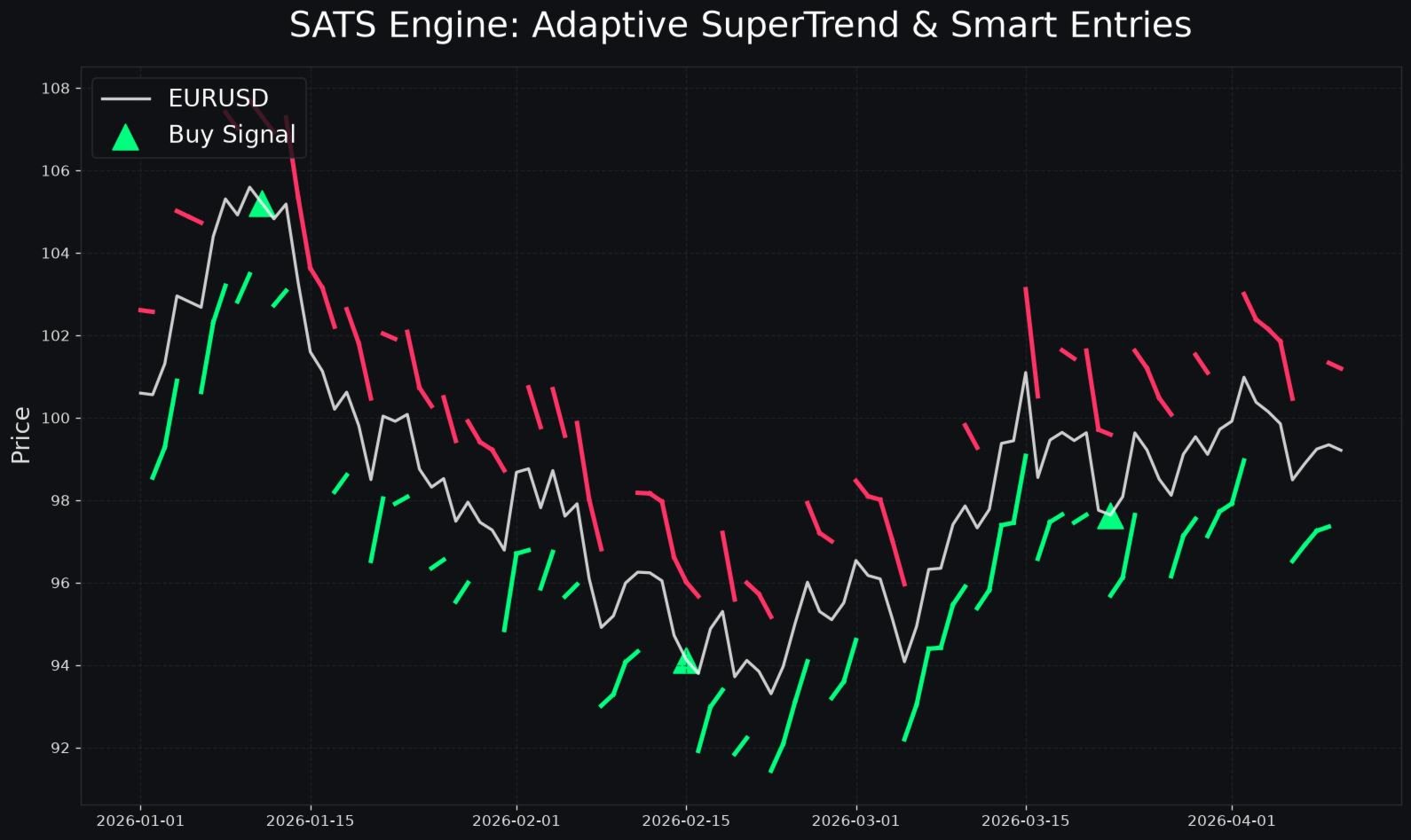

Stratégie de Trading Principale : SuperTrend Adaptatif

La base de la logique d'entrée est construite sur une itération avancée de l'indicateur SuperTrend classique. Cependant, plutôt que d'utiliser un multiplicateur et une période fixes, l'algorithme SATS utilise un module d'étalonnage adaptatif. Ce module analyse en permanence l'action récente des prix et ajuste ses paramètres de base internes pour s'aligner sur le rythme actuel du marché.

Lorsque le marché entre dans une phase de consolidation à faible volatilité, le système resserre ses paramètres pour réduire les signaux de rupture faux. À l'inverse, lorsque le marché passe à une phase de tendance à forte volatilité, le système élargit ses paramètres pour capturer des mouvements de prix plus amples sans être arrêté prématurément par le bruit standard du marché. Cet étalonnage continu garantit que la logique d'entrée principale reste pertinente à travers diverses sessions de trading et cycles de marché.

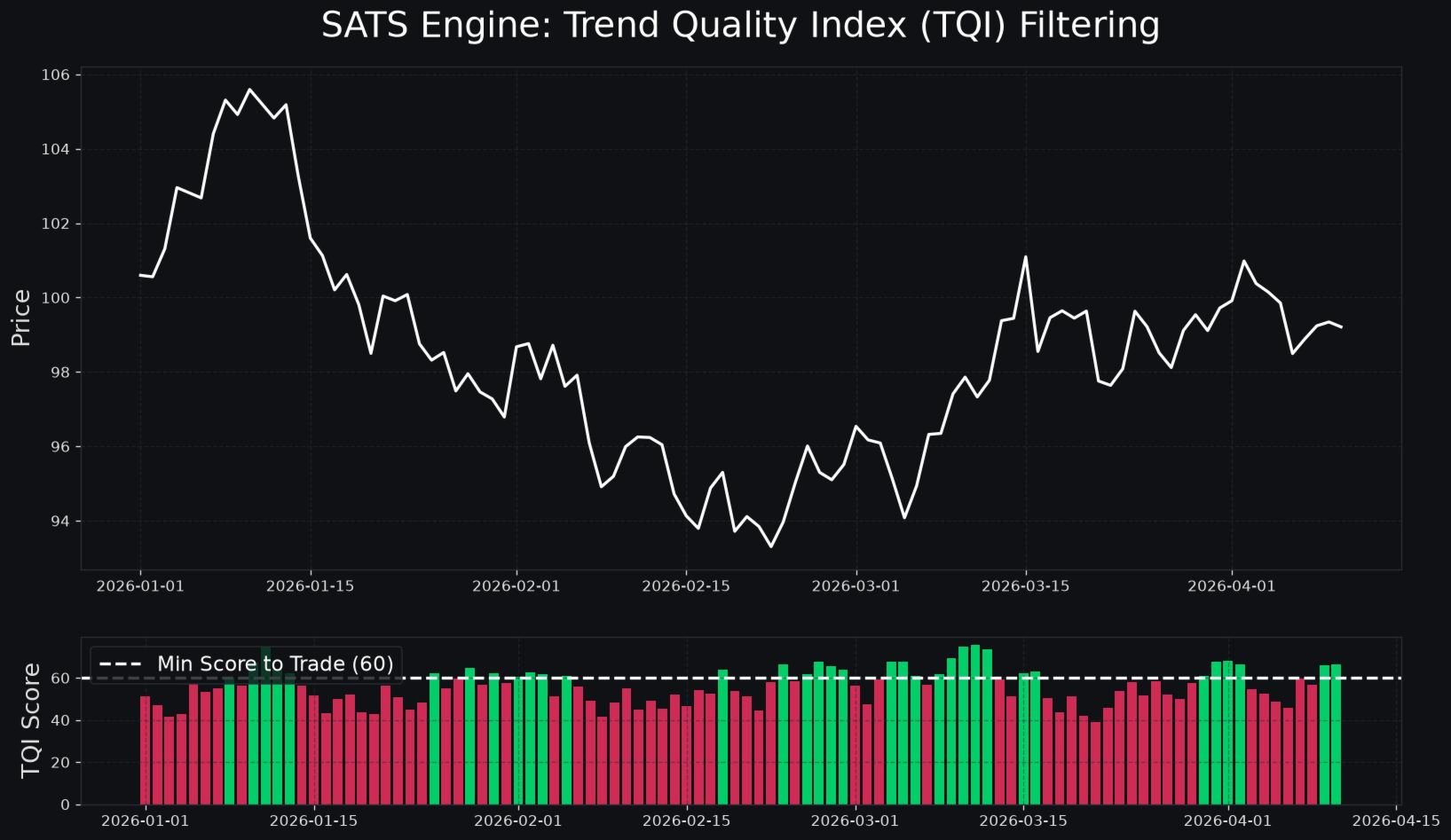

Vérification de la Tendance : L'Indice de Qualité de la Tendance

Une vulnérabilité majeure des systèmes de suivi de tendance standard est l'incapacité à distinguer une tendance authentique d'une rupture fausse provoquée par une faible liquidité. Pour remédier à cela, l'algorithme SATS introduit l'Indice de Qualité de la Tendance (Trend Quality Index). Cette mesure interne propriétaire évalue plusieurs facteurs de marché sous-jacents pour noter la tendance actuelle sur une échelle de zéro à cent.

L'Indice de Qualité de la Tendance analyse le delta de volume, en comparant l'intensité de la pression acheteuse par rapport à la pression vendeuse à des niveaux structurels clés. Il mesure également la divergence de volume cumulé pour s'assurer que l'action des prix est soutenue par une participation réelle du marché plutôt que par du spoofing algorithmique.

Avant qu'une transaction ne soit autorisée par le module SuperTrend, l'Indice de Qualité de la Tendance doit évaluer la configuration. Si le score composite tombe en dessous du seuil minimum défini par l'utilisateur, le système classera le marché comme de faible qualité et supprimera le signal de trading. Ce filtre réduit considérablement la fréquence des transactions effectuées dans des conditions de marché sous-optimales, préservant ainsi le capital pour les configurations à haute probabilité.

Systèmes Avancés de Gestion de Capital

L'algorithme SATS intègre des modèles statistiques de gestion de capital généralement réservés aux bureaux quantitatifs institutionnels. Ces systèmes garantissent que le dimensionnement des positions est mathématiquement optimisé pour une croissance à long terme tout en contrôlant strictement le risque de ruine.

Dimensionnement des Lots Ajusté à la Volatilité

Les systèmes de trading standard risquent souvent un pourcentage fixe du solde du compte par transaction, indépendamment de l'environnement de marché actuel. L'algorithme SATS peut adapter dynamiquement la taille de ses lots en fonction de l'Average True Range (ATR) actuel de l'actif négocié. Lorsque la volatilité du marché est exceptionnellement élevée, le système réduit automatiquement la taille du lot pour maintenir un risque monétaire constant par transaction. Lorsque la volatilité est faible, le système augmente proportionnellement la taille du lot. Cela normalise le profil de risque sur toutes les transactions.

Le Critère de Kelly

Pour les utilisateurs recherchant une composition mathématiquement optimisée, le système inclut un module optionnel de dimensionnement fractionnaire de Kelly. L'algorithme suit en continu son propre taux de réussite historique et son ratio de récompense/risque. En utilisant ces statistiques, il calcule la fraction optimale de capital à risquer sur la prochaine transaction afin de maximiser les taux de croissance géométrique à long terme. Pour garantir la sécurité, le système utilise une version fortement fractionnée de la formule de Kelly, évitant ainsi un effet de levier excessif lors d'inévitables drawdowns statistiques.

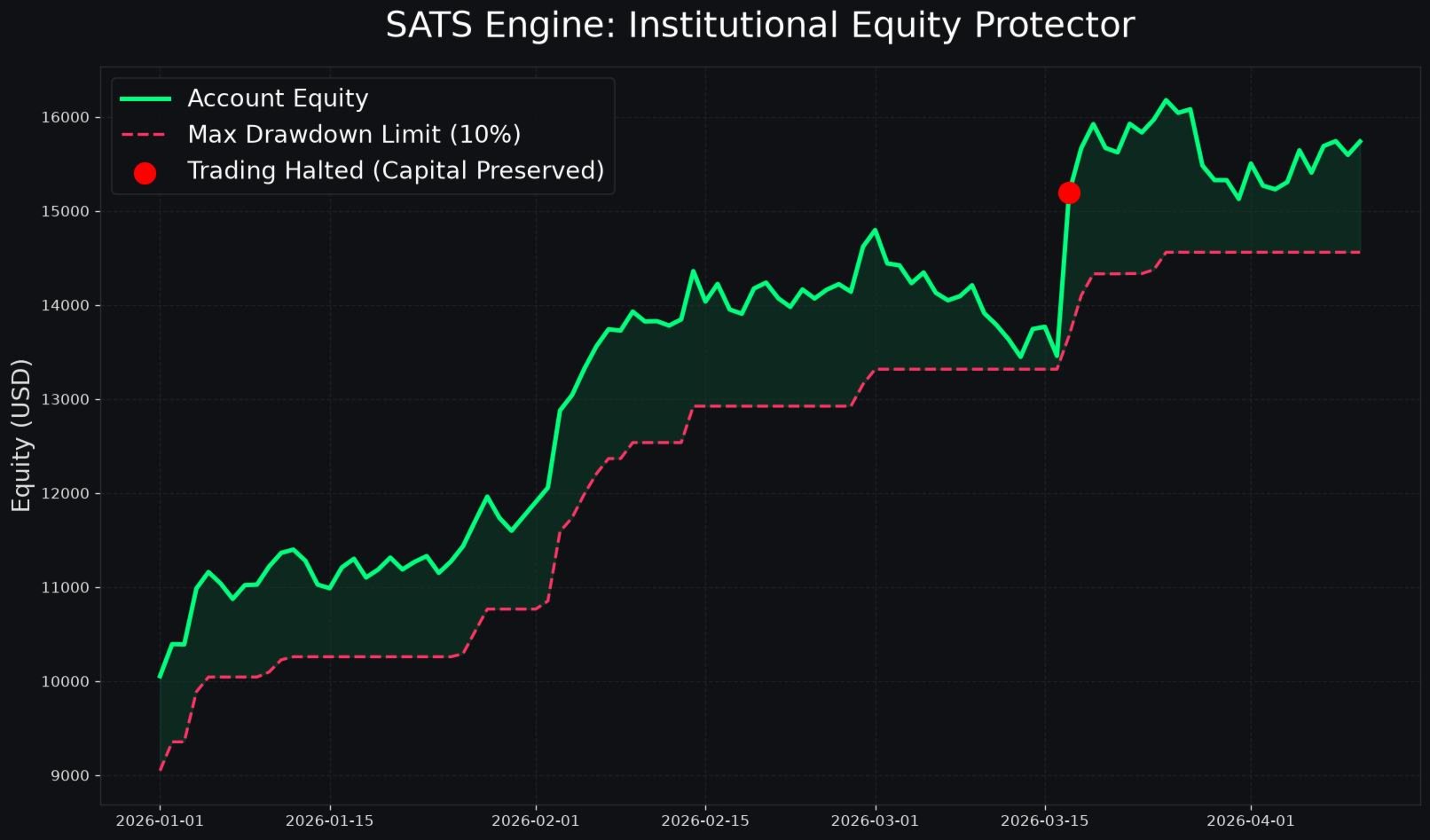

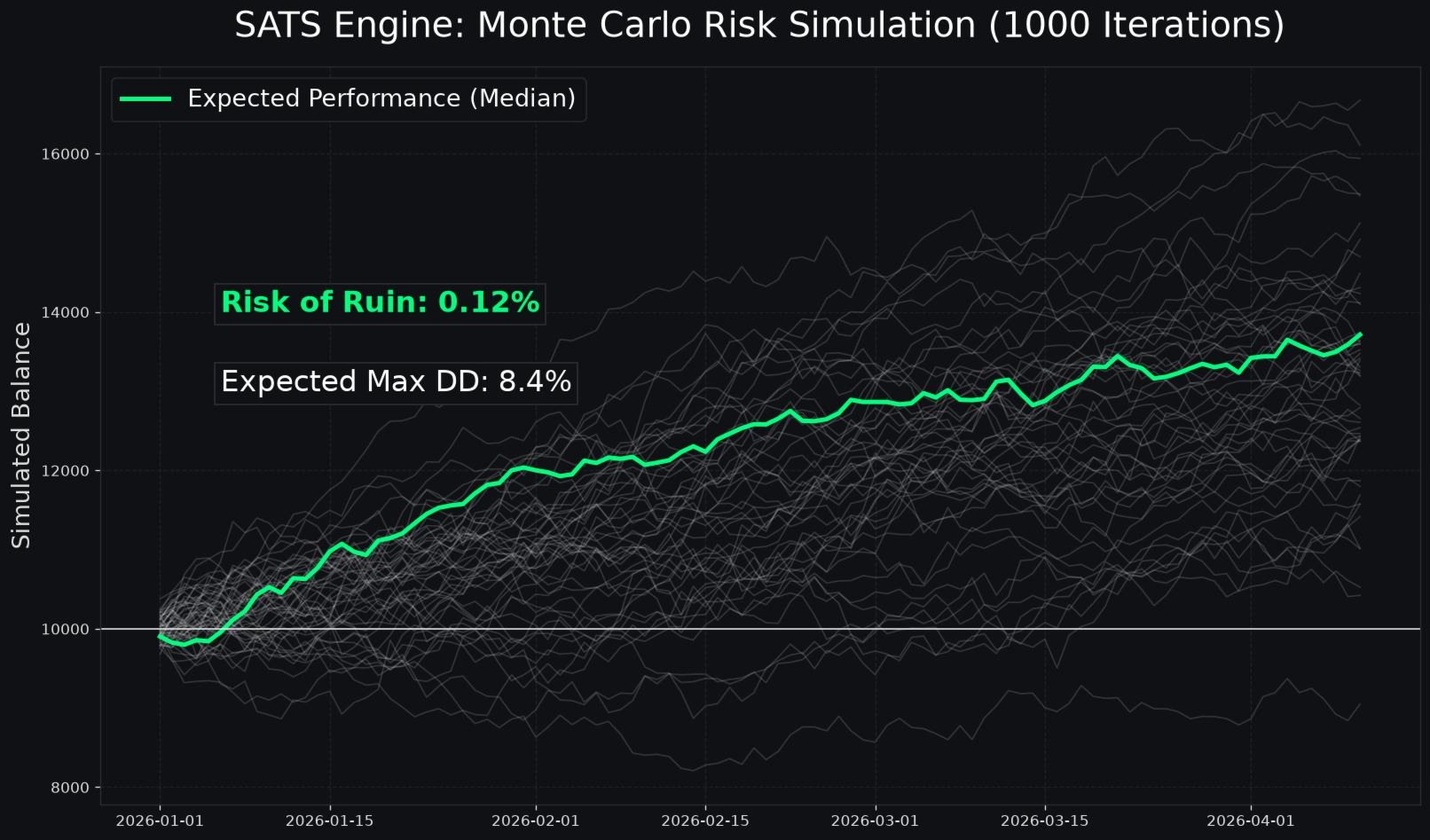

Gestion des Risques Complète

Protéger le solde principal du compte est la priorité absolue de l'algorithme SATS. Le système comprend un module Protecteur de Capitaux (Equity Protector) global qui fonctionne de manière totalement indépendante des mécanismes standard de Stop Loss.

L'utilisateur peut définir une limite stricte de Perte Quotidienne Maximale en pourcentage du capital total du compte. Si la perte flottante ou réalisée pour la journée de trading en cours atteint cette limite, le système ferme immédiatement toutes les positions ouvertes, annule tous les ordres en attente et arrête complètement les opérations de trading jusqu'au début de la journée de trading suivante.

De plus, le système dispose d'une limite absolue de Drawdown Maximum. Si le capital du compte tombe en dessous de ce seuil critique par rapport à son plus haut niveau enregistré, l'algorithme déclenche un verrouillage total du système pour éviter toute nouvelle diminution du capital.

Architecture de Défense contre le Courtier

Les environnements de trading en direct présentent souvent des défis qui n'existent pas dans les backtests historiques. L'élargissement des spreads, la latence d'exécution et les ajustements de marge du côté du courtier peuvent gravement affecter les performances de l'algorithme. L'algorithme SATS est équipé de multiples couches de défense pour atténuer ces risques.

Mode Furtif (Stealth Mode)

Lorsqu'il est activé, le mode furtif cache complètement les niveaux réels de Stop Loss et de Take Profit au serveur du courtier. Le système ouvre des transactions sans stops attachés et gère la logique de sortie entièrement sur le terminal local. Si le prix du marché franchit le niveau de stop virtuel, le système transmet instantanément une exécution au marché pour fermer la position. Cela empêche les pratiques malveillantes de chasse aux stops.

Protection Ping et Latence

L'exécution algorithmique nécessite des connexions à faible latence avec le serveur de trading. La Protection Ping (Ping Guard) surveille en continu la vitesse de la connexion en millisecondes. Si la latence du serveur dépasse la limite maximale définie par l'utilisateur, le système suspend les nouvelles entrées pour éviter un glissement sévère.

Protection contre les Exigences de Marge Élevées

En période de tensions géopolitiques mondiales, les courtiers augmentent souvent arbitrairement les exigences de marge, ce qui peut déclencher des appels de marge inattendus. Le système surveille en continu la marge requise par lot. Si le courtier augmente l'exigence de marge au-delà d'un multiplicateur prédéfini de la référence standard, le système suspend toute nouvelle activité de trading jusqu'à ce que les conditions de marge normales soient rétablies.

Exécution des Transactions et Rythme de Trading

La méthode par laquelle un algorithme entre sur le marché est aussi critique que la logique qui génère le signal. L'algorithme SATS évite d'utiliser les ordres de marché standard, qui sont très sensibles au glissement pendant les périodes volatiles.

Au lieu de cela, le système utilise des ordres limites adaptatifs. Lorsqu'un signal valide est généré, le système calcule un décalage de retracement basé sur l'action actuelle des prix et place un ordre limite en attente. Cela garantit que le système n'entre sur le marché qu'à un prix favorable, améliorant considérablement le rapport risque/récompense global de la stratégie.

Pour prévenir le sur-trading et l'érosion par les commissions sur les marchés latéraux erratiques, l'algorithme applique des Limites Strictes de Rythme de Trading (Trade Pacing). L'utilisateur peut spécifier un plafond strict sur le nombre maximum de transactions autorisées par jour. En outre, le système impose un temps de refroidissement après chaque position fermée. Cette période de repos obligatoire empêche le système de réintégrer immédiatement le marché lors de fluctuations chaotiques des prix.

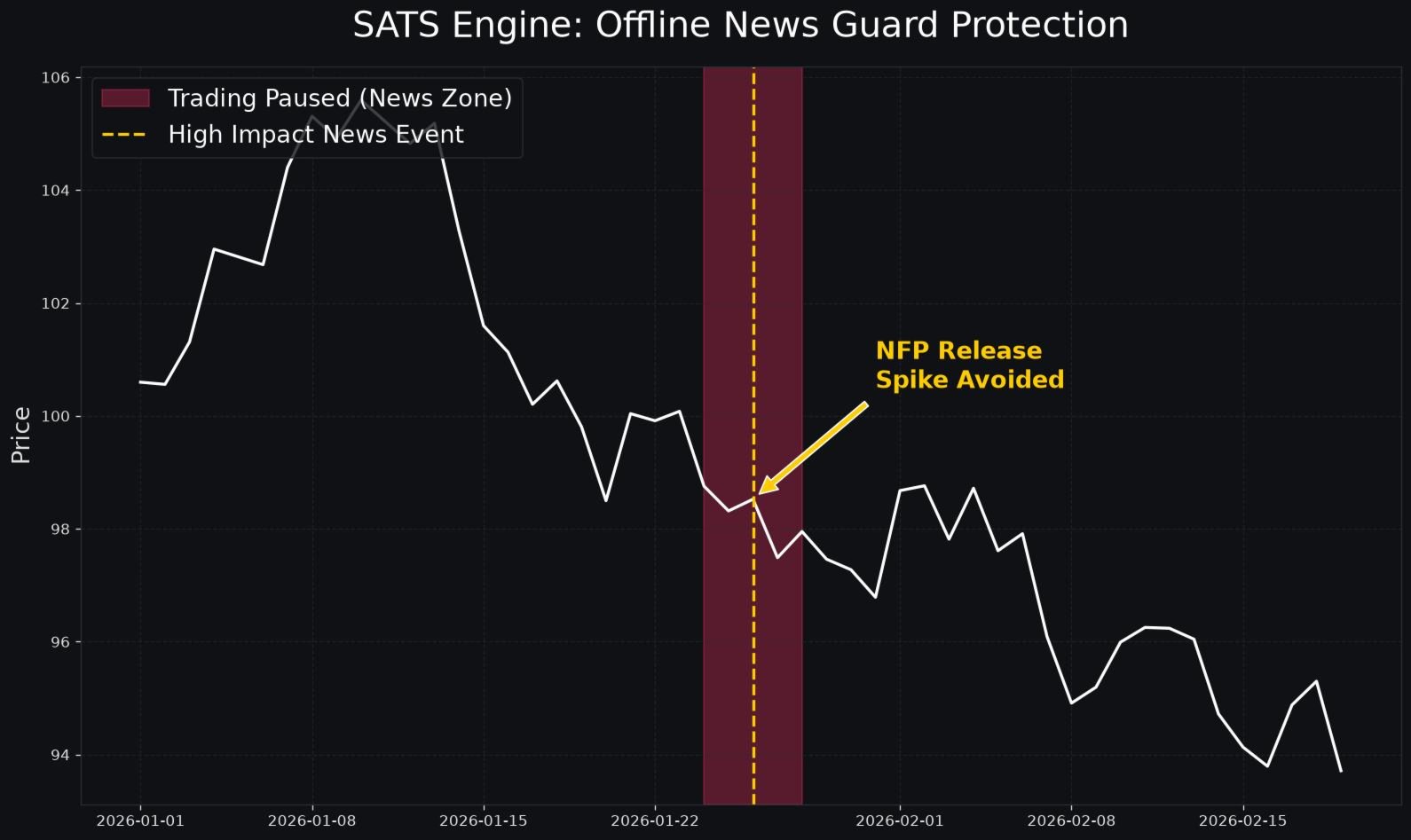

Protection contre les Actualités Économiques Hors Ligne

Les publications de données macroéconomiques provoquent constamment des pics de volatilité imprévisibles et de graves vides de liquidité. Pour protéger les positions ouvertes et éviter d'entrer sur le marché pendant ces événements chaotiques, l'algorithme SATS dispose d'une Protection contre les Actualités (Offline News Guard) entièrement intégrée.

Ce module se connecte directement au calendrier économique natif de MetaTrader 5. L'utilisateur peut filtrer les événements d'actualité en fonction de leur niveau d'impact attendu, comme élevé, moyen ou faible. Le système permet à l'utilisateur de définir une fenêtre de blocage spécifique, mesurée en minutes, avant et après la publication programmée de l'actualité. Pendant cette fenêtre de blocage, le système suspend toutes les nouvelles entrées de transactions, supprime les ordres en attente et, éventuellement, resserre les stops suiveurs sur les positions ouvertes existantes pour verrouiller les bénéfices avant l'arrivée de la volatilité.

Glossaire Détaillé des Paramètres

L'algorithme SATS offre de nombreuses options de personnalisation, permettant aux utilisateurs d'adapter le système à leur tolérance au risque et à leurs objectifs de trading spécifiques. Vous trouverez ci-dessous une explication complète de chaque paramètre d'entrée disponible dans le système.

Paramètres du Moteur Principal

Symboles à Négocier (Symbols to Trade) : Une chaîne séparée par des virgules contenant les noms exacts des instruments financiers que le système doit négocier. Cela permet à l'EA de gérer plusieurs actifs à partir d'une seule fenêtre de graphique. Exemple : EURUSD,GBPUSD,XAUUSD.

Numéro Magique de Base (Base Magic Number) : Le numéro d'identification principal attribué à tous les ordres générés par l'EA. Cela garantit que le système ne gère que ses propres transactions et n'interfère pas avec les transactions manuelles ou d'autres conseillers experts sur le compte.

Numéros Magiques Personnalisés (Custom Magic Numbers) : Permet à l'utilisateur d'attribuer des numéros magiques uniques à des symboles spécifiques pour un suivi détaillé et l'établissement de rapports.

Paramètres de Protection du Capital

Pourcentage de Perte Quotidienne Maximum (Max Daily Loss Percent) : Le pourcentage maximum du solde du compte qui peut être perdu sur une seule période de vingt-quatre heures. Si ce seuil est franchi, tout le trading est interrompu jusqu'au jour suivant.

Pourcentage de Drawdown Total Maximum (Max Total Drawdown Percent) : Le drawdown absolu maximum autorisé entre le pic et le creux. Si le capital du compte chute de ce pourcentage par rapport à son plus haut niveau, le système cesse définitivement toutes les opérations pour préserver le capital restant.

Paramètres de la Protection contre les Actualités Hors Ligne

Activer la Protection contre les Actualités du Calendrier MT5 (Enable MT5 Calendar News Guard) : Un interrupteur booléen pour activer ou désactiver l'intégration avec le calendrier économique de MetaTrader 5.

Impact Minimum des Actualités (Minimum News Impact) : Une sélection déroulante pour déterminer quel niveau d'événements d'actualité doit déclencher le protocole de blocage. Les options incluent généralement "Impact élevé uniquement" ou "Impact moyen et élevé".

Pause avant les Actualités en Minutes (Pause Before News Mins) : Le nombre de minutes avant un événement d'actualité programmé pendant lequel le système rejettera tous les nouveaux signaux de trading.

Pause après les Actualités en Minutes (Pause After News Mins) : Le nombre de minutes suivant un événement d'actualité pendant lequel le système restera en pause, permettant au marché d'assimiler les données et de revenir à des conditions de liquidité normales.

Paramètres du Régime de Marché et de la Session

Activer la Détection du Régime de Marché (Enable Market Regime Detection) : Active le module interne d'analyse des phases du marché, permettant au système de faire la différence entre la consolidation en fourchette et les tendances directionnelles.

Heure de Début de Session (Session Start Hour) : L'heure spécifique de la journée, selon l'heure du serveur du courtier, à laquelle l'algorithme est autorisé à commencer à rechercher des configurations de trading.

Heure de Fin de Session (Session End Hour) : L'heure spécifique de la journée à laquelle l'algorithme doit cesser de générer de nouvelles entrées. Les positions ouvertes existantes continueront d'être gérées normalement.

Paramètres des Ordres en Attente et d'Entrée

Utiliser des Ordres Limites au lieu d'Ordres au Marché (Use Limit Orders instead of Market) : Force le système à entrer sur les transactions exclusivement via des ordres limites en attente pour garantir des prix d'entrée exacts et éliminer le glissement.

Décalage de Retracement des Ordres Limites en Pips (Limit Order Retracement Offset Pips) : La distance exacte en pips par rapport au prix de marché actuel où l'ordre limite en attente sera placé.

Étendre le RRR dans les Régimes de Tendance (Expand RRR in Trending Regimes) : Une fonction dynamique qui augmente automatiquement la distance du Take Profit lorsque le module de Régime de Marché détecte une tendance forte et soutenue, visant à capturer l'extension maximale du marché.

Paramètres du SuperTrend Adaptatif et du TQI

Période du SuperTrend (SuperTrend Period) : Le nombre de barres historiques utilisées pour calculer la volatilité de base de l'indicateur SuperTrend.

Multiplicateur de Base du SuperTrend (SuperTrend Base Multiplier) : Le multiplicateur appliqué à l'Average True Range pour calculer la distance de la ligne SuperTrend par rapport au prix médian.

Période de Calcul du TQI (TQI Calculation Period) : La fenêtre de rétrospection utilisée par l'Indice de Qualité de la Tendance pour évaluer les mesures de volume et de divergence.

Score Composite Minimum (Minimum Composite Score) : Le seuil numérique strict de zéro à cent que l'Indice de Qualité de la Tendance doit atteindre ou dépasser pour valider un signal de trading.

Filtrer les Signaux à l'Aide du Delta de Volume (Filter signals using Volume Delta) : Active l'analyse du volume d'achat par rapport au volume de vente pour confirmer la direction de la tendance.

Filtrer les Signaux à l'Aide de la Divergence CVD (Filter signals using CVD Divergence) : Active la vérification de la divergence de volume cumulé, garantissant que l'action des prix ne diverge pas du volume de marché sous-jacent.

Paramètres de Risque et de Gestion de Capital

Pourcentage de Risque de Base par Transaction (Base Risk per Trade Percent) : Le pourcentage standard du solde actuel du compte à risquer sur une seule transaction. Le système l'utilise pour calculer automatiquement la taille exacte du lot en fonction de la distance du Stop Loss.

Risque Personnalisé (Custom Risk) : Permet à l'utilisateur de remplacer le pourcentage de risque de base pour des symboles spécifiques, allouant plus de risque aux paires stables et moins de risque aux actifs volatils.

RRR TP1 : Le rapport risque/récompense pour le premier objectif de take profit. Par exemple, une valeur de 1,5 signifie que la distance du take profit est 1,5 fois la distance du stop loss.

RRR TP2 : Le rapport risque/récompense pour le deuxième objectif de sortie partielle.

RRR TP3 : Le rapport risque/récompense pour l'objectif final de take profit.

Utiliser le Dimensionnement Fractionnaire de Kelly (Use Kelly Fractional Bet Sizing) : Active le module statistique de gestion de capital qui dimensionne les lots en fonction du taux de réussite historique de l'algorithme.

Utiliser le Dimensionnement des Lots Ajusté à la Volatilité (Use Volatility Adjusted Lot Sizing) : Active la réduction dynamique de la taille des lots lorsque l'Average True Range dépasse les niveaux de base historiques.

Paramètres du Mode Furtif et des Défenses

Cacher SL et TP au Courtier (Hide SL and TP from broker) : Active le mode furtif, gardant tous les paramètres de stop loss et de take profit strictement dans la mémoire du terminal local et les cachant au serveur du courtier.

Spread Maximum Autorisé en Pips (Max allowed spread Pips) : Le spread maximum absolu en pips que le système acceptera. Si le spread de marché actuel dépasse cette valeur, toutes les entrées de transactions sont suspendues.

Activer la Protection contre les Exigences de Marge Élevées (Enable High Margin Req Guard) : Active la défense de surveillance de la marge pour protéger le compte contre les réductions soudaines de levier initiées par le courtier.

Activer la Protection Ping et Latence (Enable Ping and Latency Guard) : Active la défense de vitesse d'exécution, garantissant que les transactions ne sont placées que lorsque la connexion au serveur est optimale.

Paramètres de Rythme de Trading

Nombre Maximum de Transactions par Jour (Max Trades Per Day) : Une limite stricte sur le nombre total de nouvelles positions que le système est autorisé à ouvrir sur une période de vingt-quatre heures.

Refroidissement après Transaction Fermée en Minutes (Cooldown after closed trade mins) : La période de repos obligatoire en minutes que le système doit observer après la fermeture d'une position avant d'être autorisé à traiter un nouveau signal pour ce symbole spécifique.