De la théorie à la pratique - page 179

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Merci pour les liens, bien sûr. Mais, vous ne comprenez pas - ces archives doivent encore être converties ! Comme si les tiques venaient toutes les 1 ou 5 ou 10 secondes ! Je maintiens mon opinion - c 'est dans un nombre différent de ticks pour un certain intervalle de temps que réside la principale difficulté de cette tâche.

Est-il difficile de passer des ticks à n'importe quel intervalle de temps ? Dans le terminal, tous les cadres temporels standard sont générés à partir de ticks tout le temps, et pour tous les instruments simultanément, et rien... Et c'est comme ça depuis 15 ans, personne ne pensait que c'était ou que ça semblait compliqué. La complexité n'existe pas ici. Essayer de boulonner un appareil probabiliste à un processus qui n'a aucune stabilité statistique est, oui, objectivement difficile. Pour ne pas dire "frivole".

Cela m'a rappelé un autre élément à prendre en compte pour déterminer la fréquence des données requises. Votre trading du bord de la déviation à la moyenne mobile, sur les trades déjà montrés, est caractérisé par des périodes de temps comme une heure. Il ne s'agit pas du tout de scalping, où les ticks sont nécessaires. Pour ne pas manquer de données importantes, vous ne pouvez pas les lire moins fréquemment que ne l'impose le théorème de Kotelnikov. Il semble que oui (cette région est loin de moi et je peux me tromper) ?

Alors quelle fréquence de réception des citations ce théorème exige-t-il dans votre cas ? Mon sentiment est que quinze minutes vous suffiraient... Vous n'avez pas compté ?

Faites des plans pour gagner de l'argent sur le forex, vous le pouvez. Seulement, il y a toujours plus de chances de se moquer de Dieu). Il est préférable de ne pas donner d'informations aux proches. Ainsi, vous n'auriez pas à vous trouver des excuses en cas d'échec. Et si vous le faites, ce sera une agréable surprise pour eux.

C'est un bon point.

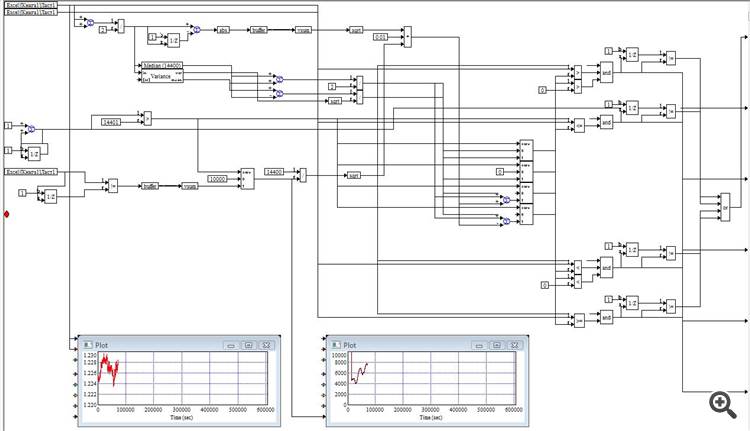

Depuis cette semaine, l'intensité des échanges est incluse dans les calculs (voir le graphique en bas à droite).

Cela a considérablement augmenté la précision du calcul de la variance.

Je dois m'assurer que l'intensité forme une distribution de Poisson. Si c'est le cas, je commencerai à distribuer le modèle immédiatement.

À partir de cette semaine, l'intensité des échanges est incluse dans les calculs (voir graphique en bas à droite).

Cela a considérablement augmenté la précision du calcul de la variance.

Je dois m'assurer que l'intensité forme une distribution de Poisson. Si c'est le cas, je commencerai à distribuer le modèle immédiatement.

Je dois m'assurer que l'intensité forme une distribution de Poisson. Si c'est le cas, je commencerai à distribuer le modèle immédiatement.

Ma fille et mon beau-père n'y survivront pas.

En fait, je veux aussi un tel jouet pour moi - VisSim, ou quel que soit le nom qu'on lui donne maintenant.

C'est le nombre de ticks par intervalle ou quoi ?

C'est vrai. Par fenêtre d'observation glissante = 4 heures

C'est vrai. Par fenêtre d'observation glissante = 4 heures

***

Pour ma part, je voudrais ajouter un peu de théorie (désolé si c'est un peu hors sujet, je ne le dis pas pour plaisanter, juste pour réfléchir...) :

droit de l'auteur après l'article :

https://www.mql5.com/ru/articles/446

juste après l'article (vous n'êtes pas obligé de le lire) avec le point 1...

point 4 On peut aussi assimiler le système de contrôle automatiqueà un redresseur:

п.8

8. Функция Вейерштрасса https://ru.wikipedia.org/wiki/%D0%A4%D1%83%D0%BD%D0%BA%D1%86%D0%B8%D1%8F_%D0%92%D0%B5%D0%B9%D0%B5%D1%80%D1%88%D1%82%D1%80%D0%B0%D1%81%D1%81%D0%B0

Tout le monde étudie le graphique, tout le monde sait qu'il est fractal, mais sa principale caractéristique est que le graphique des prix est unefonction stochastiquede Weierstrass. Une fonction fractale ! Du continu partout, mais nulle part il n'y a de dérivé !

C'est particulièrement effrayant :

La fonction de Weierstrass est un exemple de fonction continue sans dérivée nulle part ;un contre-exemple à l'hypothèse d'Ampère.

---

Mais après la p.8, j'ai un peu peur... si c'est le cas, le graal est loin... :-)

Le commerce d'aujourd'hui est légèrement pire que celui d'hier :

+238 pips au total.

En 2 jours il y a eu 2 trades (+2/-0) +778 pips.

Le commerce d'aujourd'hui est légèrement pire que celui d'hier :

+238 pips au total.

En 2 jours il y a eu 2 trades (+2/-0) +778 pips.

Pour dire les choses crûment, le commerce n'est rien, bien qu'il soit rentable au bout du compte. Vous avez dépassé le drawdown égal au profit.

Un système normal aurait conclu l'affaire par un stop loss. Un système normal n'ouvrirait jamais une telle transaction - il n'y a rien sur le graphique qui puisse changer la direction du prix, et le prix a continué à baisser. C'est-à-dire qu'il n'y a pas de critères d'entrée autres que le fait que le prix sorte d'une certaine fourchette.