De la théorie à la pratique - page 173

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Salutations, Vladimir !

Il n'y a pas ses ouvrages sur la physique quantique sur Internet - j'ai tout cherché. Il ne reste que des déchets, écrits dans sa vieillesse. Je veux vraiment comprendre comment il est arrivé à cette équation pseudo-différentielle... Vous n'allez pas le croire : ses conclusions analytiques correspondent parfaitement à mes données expérimentales.

Sur https://www.mql5.com/ru/for um/221552/page158#comment_6392311 je vous ai donné le lien.

Elle contient le paramètre (Overshot), les programmes MQL qui le calculent, les moyens de l'appliquer et d'interpréter les résultats - en général, tout ce que la non-entropie n'a pas. Et, surtout, une preuve directe de la séparation entre la tendance et le plat. Contrairement à la non-entropie, aux propriétés nécessaires de laquelle nous sommes jusqu'à présent convaincus par votre traditionnel "Untel", dont le prix a déjà été clarifié ici par de nombreux exemples de votre conviction, la certitude. Y compris les absolus.

Mettez un monument aux auteurs de ce message (article).

La tendance à partir du plat est bien séparée par la mise à jour habituelle des hauts et des bas, si tant est qu'il y en ait une (très proche dans sa signification des overshots dont parle Vladimir). Il est vrai que le zigzag a un seuil fixe, et je ne l'aime pas vraiment).

Je tiens à préciser.

Je pense qu'il est intéressant de voir l'effet de la nature des fluctuations sur la rentabilité du trading sur la rupture de niveau et sur le rebond de niveau. D'où la division trend/float et son utilité. Le site http://www.argolab.net/izuchaem-zigzagi.html reflète directement cet objectif :

"Si, dans la pratique, la valeur moyenne des dépassements est bien supérieure à 1, cela signifie qu'il est rentable d'ouvrir une transaction dans la direction d'un genou en ZigZag formé ("to breakout"). Et s'il est significativement inférieur à 1, alors nous devons ouvrir une transaction dans la direction opposée ("on reversal")".

Je ne comprends pas encore comment cet objectif se reflète dans la "mise à jour normale de hai/loi". Tu veux bien me le dire ?

C'est juste un outil, comme le zigzag, par exemple : High(i, 30)-High(i+5, 30). Il est juste plus proche de moi parce qu'il tient (probablement) mieux compte de la volatilité actuelle. Comme pour le zigzag, il est possible d'inventer certaines métriques, par exemple, de diviser la valeur de mise à jour par la hauteur (largeur ?) du canal. Sur un plat, il sera proche de zéro, sur une tendance, il sera de 0,5-1. Là où le zigzag a un dépassement, cet instrument aura une mise à jour haute/basse.

Quant à la nature des fluctuations, faire la moyenne des mesures sur l'ensemble de l'actif, c'est un peu comme "faire la moyenne de la température d'un hôpital", car la tendance/platitude est concentrée à certaines heures de la journée (si nous parlons de travail intraday). Bien qu'il existe deux croisements (je pense que vous savez lesquels) qui présentent, en moyenne, une planéité légèrement supérieure à celle des autres paires.

Parler du paramètre qui peut être utilisé pour faire la distinction entre un plat et une tendance.

Ce paramètre n'est pas le coefficient de Hearst.

Vous savez quoi ? Ce paramètre s'appelle la non-entropie https://en.wikipedia.org/wiki/Negentropy.

Le premier qui apprendra à le calculer correctement et à l'utiliser dans des algorithmes devrait recevoir de son vivant un monument de la part de l'humanité reconnaissante. C'est ça !

une autre tentative de lissage

On peut le faire de cette façon

Mais il y a juste un problème.

à nouveau, il perd en précision.

Et "un penny un penny économise un penny".

une autre tentative de lissage

C'est bien.

mais il y a juste un problème.

Une fois de plus, la précision est perdue.

et "un penny a sauvé un penny".

Non, c'est un truc cool. En fait, il s'agit de la somme des produits des probabilités incrémentales et des logarithmes de ces probabilités pour une taille d'échantillon donnée. Il montre dans quelle mesure la distribution de probabilité à un moment donné diffère d'un point de référence. Il suffit de faire une table, comme Hurst, et c'est tout.

Je cherche ce paramètre caché depuis longtemps, car l'asymétrie et le kurtosis ne suffisent pas. J'ai demandé en larmes aux commerçants du forum de m'aider à le trouver. Seuls 2 traders que je respecte - Vladimir et Dmitriy Skub - ont répondu à cette demande. Ils ont tous deux proposé leurs variantes. Je n'ai rien compris et ne comprends rien. Comment se fait-il que les gens gagnent de l'argent ici sans rien savoir ? C'est un paradoxe !

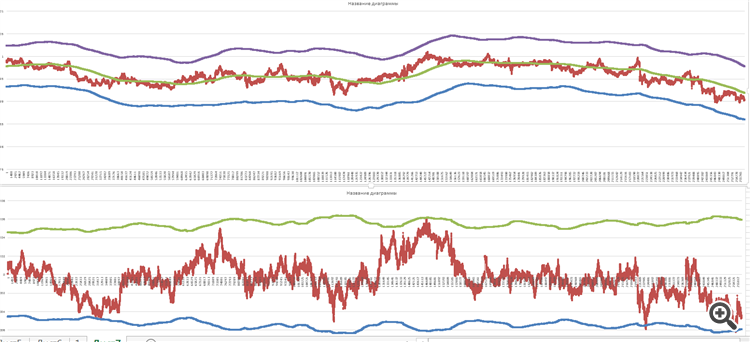

Voici les graphiques de l'AUDCAD sur les 2 dernières semaines avec une taille d'échantillon de 16900 ticks pour un temps de lecture exponentiel

Oui, tout semble bien et bon, mais quelque chose me tracasse... Laissez-moi vous expliquer.

Tout d'abord, un peu de théorie :

Ce produit F(x,t) est la distribution des incréments que nous voyons.

La fonction de MacDonald est responsable de la "mémoire" de notre processus.

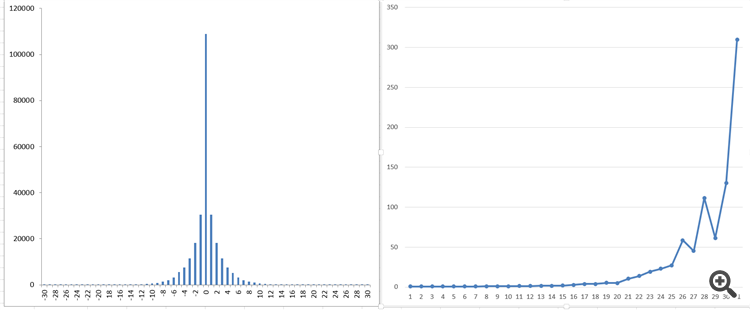

Et voici ce que j'obtiens

Ce que vous voyez à droite est ce que j'obtiens comme "mémoire" du processus.

Et ce, avec une population générale de plus de 250 000 tiques !

Hélas, je ne vois pas de fonction lisse comme les fonctions de Bessel modifiées. Il ne devrait pas y avoir ces "sauts"...

C'est la raison pour laquelle j'en suis presque arrivé à la conclusion que je prends probablement les données de ticks dans le mauvais sens après tout.

Je dois encore en prendre à intervalles réguliers. Bien que... Seule la pratique peut le confirmer.

Jusqu'à présent, je me retrouve avec un bon résultat et des doutes effrénés...

Et voilà ce que je reçois.

Ce que vous voyez à droite est ce que j'obtiens comme "mémoire" du processus.

Et ce, avec une population générale de plus de 250 000 tiques !

Hélas, je ne vois pas de fonction lisse comme les fonctions de Bessel modifiées. Il ne devrait pas y avoir ces "sauts"...

C'est la raison pour laquelle j'en suis presque arrivé à la conclusion que je prends probablement les données de ticks dans le mauvais sens après tout.

Je dois encore en prendre à intervalles réguliers. Bien que... Seule la pratique peut le confirmer.

Jusqu'à présent, je me retrouve avec un bon résultat et des doutes effrénés...

Vos données sont correctes - tout le monde les a, et sur toutes les échéances. Il s'agit du type habituel d'incréments instables avec un bouquet complet : changements de moyenne, changements de variance, queues et effet ARCH. Vous devez tout modéliser :

Et des milliers et des milliers de personnes font cela depuis 30 ou 40 ans.