Predictor of the ATR

- Indicadores

-

Maxim Romanov

Trading is my full-time job. I've been in the market since 2008, researching the forex, stock, commodity, and cryptocurrency markets. I study patterns and the reasons why they emerge and disappear. I'm developing my own pricing theory that describes and predicts the emergence of certain patterns. I

Trading is my full-time job. I've been in the market since 2008, researching the forex, stock, commodity, and cryptocurrency markets. I study patterns and the reasons why they emerge and disappear. I'm developing my own pricing theory that describes and predicts the emergence of certain patterns. I - Versión: 1.1

- Actualizado: 24 marzo 2020

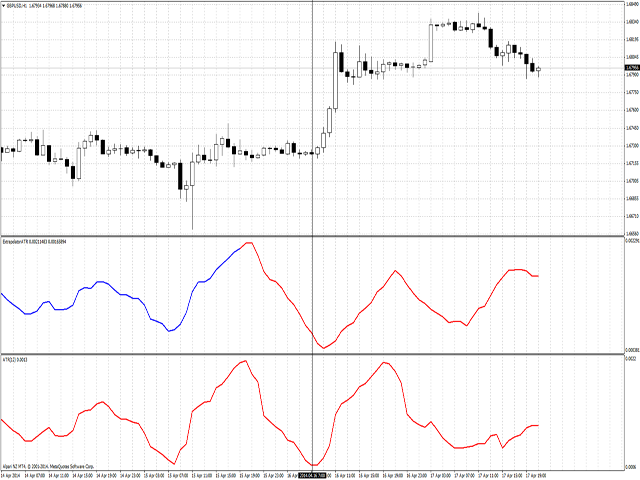

Descripción del indicador

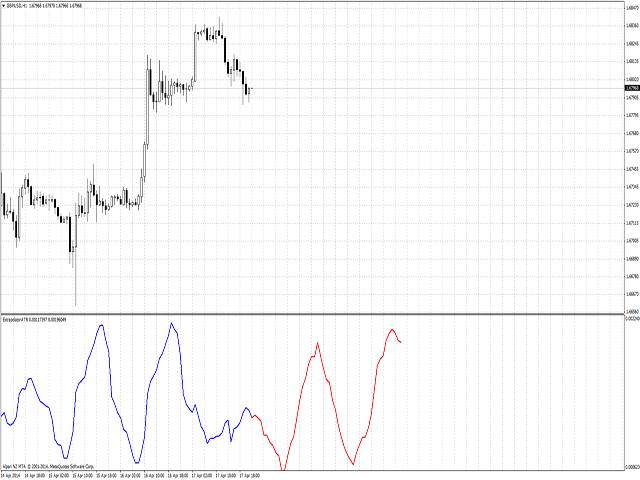

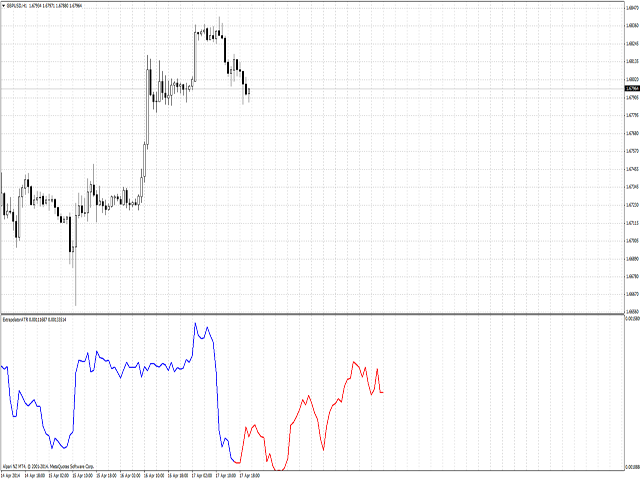

Si necesitas conocer la volatilidad futura para operar, ¡este indicador es lo que necesitas! Con el Predictor del ATR su sistema de trading será más perfecto. Este indicador predice la volatilidad futura, y lo hace bastante bien. La precisión de la predicción es de hasta el 95% a una distancia de hasta 5 barras en el futuro (en el período H1). La precisión media de la predicción es de alrededor del 85%, el número de barras predichas está limitado sólo por su imaginación.

Se utilizan cinco métodos de predicción. El primer método se basa en el análisis espectral, parte del cual es la transformada de Fourier, es decir, resuelve la serie de precios en componentes armónicos y luego hace la predicción basada en los datos combinados. El resto se basan en los métodos de predicción lineal. La ventaja del primer método es la alta precisión de la predicción, pero el cálculo lleva cierto tiempo; cuantas más barras se analicen, más largo será el cálculo. Para obtener predicciones con este método, es aconsejable tomar hasta 2000 barras para el análisis. Si desea más profundidad, puede utilizar métodos de predicción lineal; en este caso, la profundidad del análisis puede aumentarse hasta 20.000-30.000 barras.

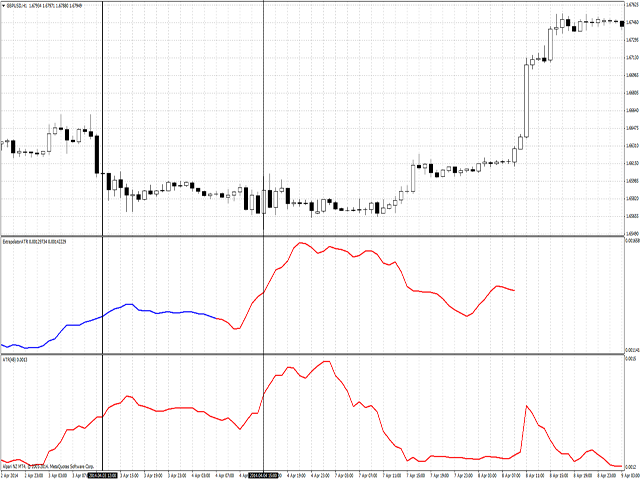

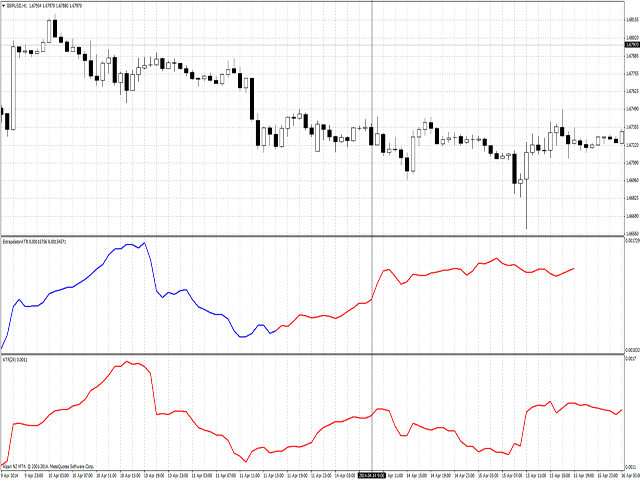

Basándose en este indicador, puede crear un sistema de negociación que requiera volatilidad futura, o aplicarlo a un sistema de negociación existente para predecir movimientos futuros. Este indicador es una herramienta útil a la hora de calcular Stop Loss y Take Profit, canales de precios, niveles, rangos y otras características del mercado, así como a la hora de corregir los valores de los indicadores que utilice, si sus valores dependen de la amplitud de las fluctuaciones de los precios. Para ver cómo se comportó el indicador en el pasado, puede desplazar el inicio de la predicción unos compases hacia atrás en el historial utilizando la función LastBar, en la que se especifica el número de compases en los que desea desplazar el cálculo hacia el pasado.

Explicación de los ajustes

- Método - método de predicción (1- utilizando la transformada de Fourier, 2,3,4,5 - métodos de predicción lineal).

- LastBar - número de barra en la que se inicia la predicción (0 - barra actual, cualquier otra barra significa el número de barras en el pasado).

- PastBars - número de barras utilizadas para el análisis (para la transformada de Fourier de 100 a 1000, un número mayor ralentizará; puede utilizar más de 10.000 para otros métodos, pero tendrá que esperar).

- LPOrder- precisión de la predicción de 0 a 1 (sólo se utiliza para métodos de predicción lineal).

- FutBars - el número de barras a predecir (no debe exceder PastBars, mejor 2-3 veces menos que él).

- HarmNo - el número máximo de frecuencias para la transformada de Fourier (recomendado 1/2 o 1/3 de PastBars, afecta fuertemente a la velocidad de cálculo; cuanto mayor sea el número, más lento se calcula. No debe exceder PastBars; si el valor es grande, aparecerá una notificación en su pantalla).

- FreqTOL - precisión de predicción para la transformada de Fourier (cuanto mayor sea la precisión, más lento será el cálculo. Se recomienda no más de 0.00000001).

- FreqMax- número máximo de iteraciones para la convergencia de frecuencias (puede dejarse sin cambios).

- BurgWin - función de promediado ponderado (para métodos de predicción lineal; 0 = sin promediado ponderado, 1 = método hamming, 2 = método parabólico).

- P - período de promediación ATR (recomendado 12 para H1, 24 para М30, 48 para M15, 60 para М5; con 1 los resultados también son buenos, así que pruebe diferentes valores).

- TF - la frecuencia de recálculo del indicador, establezca un valor alto si utiliza valores altos de PastBars (se especifica en minutos, utilice no menos de 60 para H1 y aumente los valores si utiliza datos históricos más profundos).

Principios de funcionamiento

Los cálculos pueden durar desde unas décimas de segundo hasta varios minutos o incluso decenas de minutos u horas, dependiendo de la profundidad del histórico que utilice para el análisis. Si el terminal no responde, es que el indicador se está calculando; espere un poco. El indicador nunca provoca un cuelgue del terminal, eventualmente terminará el cálculo. No utilice más de 3000 barras para la transformada de Fourier (para otros métodos no utilice más de 20.000), ya que esto ralentiza mucho el proceso, o si necesita una mayor profundidad de análisis, utilice un valor alto de TF, por ejemplo, 240, de lo contrario los cálculos nunca se completarán, ya que la previsión se recalcula en cada nueva barra. Cuando PastBars es inferior a 500 para el primer método, el indicador calcula lo suficientemente rápido. Para otros métodos este valor es hasta 2000.