Predictor of the ATR

- Indikatoren

-

Maxim Romanov

Trading is my full-time job. I've been in the market since 2008, researching the forex, stock, commodity, and cryptocurrency markets. I study patterns and the reasons why they emerge and disappear. I'm developing my own pricing theory that describes and predicts the emergence of certain patterns. I

Trading is my full-time job. I've been in the market since 2008, researching the forex, stock, commodity, and cryptocurrency markets. I study patterns and the reasons why they emerge and disappear. I'm developing my own pricing theory that describes and predicts the emergence of certain patterns. I - Version: 1.1

- Aktualisiert: 24 März 2020

Beschreibung des Indikators

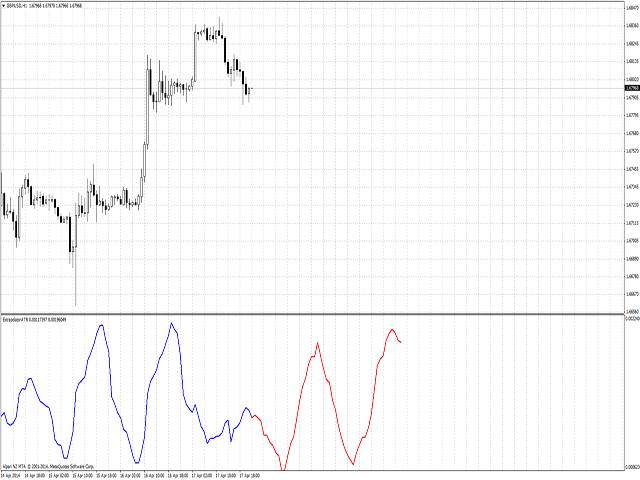

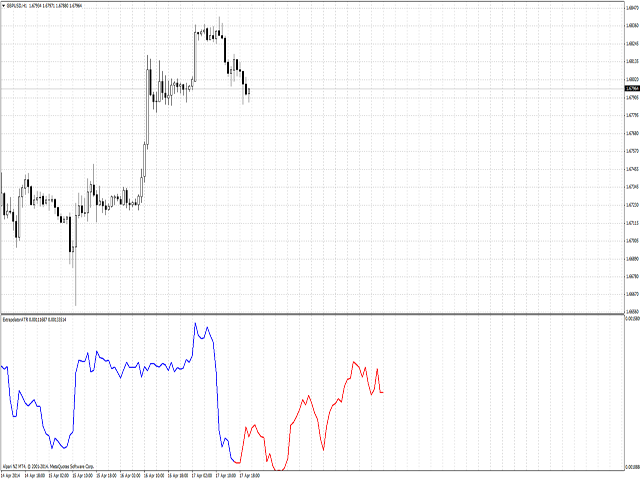

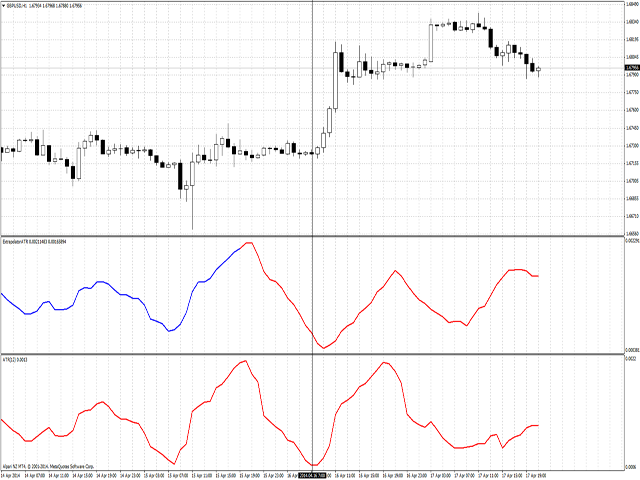

Wenn Sie die zukünftige Volatilität für den Handel kennen müssen, ist dieser Indikator das, was Sie brauchen! Mit dem Predictor der ATR wird Ihr Handelssystem noch perfekter sein. Dieser Indikator sagt die künftige Volatilität voraus, und zwar ziemlich gut. Die Vorhersagegenauigkeit beträgt bis zu 95 % bei einem Abstand von bis zu 5 Takten in die Zukunft (für den Zeitraum H1). Die durchschnittliche Vorhersagegenauigkeit liegt bei etwa 85 %, die Anzahl der vorhergesagten Balken ist nur durch Ihre Vorstellungskraft begrenzt.

Für die Vorhersage werden fünf Methoden verwendet. Die erste Methode basiert auf der Spektralanalyse, zu der auch die Fourier-Transformation gehört, d.h. sie löst die Kursreihe in harmonische Komponenten auf und erstellt dann eine Vorhersage auf der Grundlage der kombinierten Daten. Die übrigen Methoden beruhen auf linearen Vorhersagemethoden. Der Vorteil der ersten Methode ist die hohe Vorhersagegenauigkeit, aber die Berechnung nimmt einige Zeit in Anspruch; je mehr Balken Sie analysieren, desto länger dauert die Berechnung. Um eine Vorhersage mit dieser Methode zu erhalten, ist es ratsam, bis zu 2000 Balken für die Analyse zu verwenden. Wenn Sie mehr Tiefe wünschen, können Sie Methoden der linearen Vorhersage verwenden; in diesem Fall kann die Analysetiefe auf 20.000-30.000 Balken erhöht werden.

Auf der Grundlage dieses Indikators können Sie ein Handelssystem erstellen, das die künftige Volatilität voraussetzt, oder ihn auf ein bestehendes Handelssystem zur Vorhersage künftiger Bewegungen anwenden. Dieser Indikator ist ein praktisches Instrument zur Berechnung von Stop Loss und Take Profit, Preiskanälen, Niveaus, Spannen und anderen Merkmalen des Marktes sowie zur Korrektur der Werte der von Ihnen verwendeten Indikatoren, wenn deren Werte von der Amplitude der Preisschwankungen abhängen. Um zu sehen, wie sich der Indikator in der Vergangenheit verhalten hat, können Sie den Beginn der Vorhersage in der Historie um einige Takte nach hinten verschieben, indem Sie die Funktion LastBar verwenden, in der Sie die Anzahl der Takte angeben, um die Sie die Berechnung in die Vergangenheit verschieben möchten.

Erläuterung der Einstellungen

- Methode - Vorhersagemethode (1 - mit Fourier-Transformation, 2,3,4,5 - Methoden der linearen Vorhersage).

- LastBar - Nummer des Balkens, bei dem Sie die Prognose beginnen (0 - aktueller Balken, jeder andere Balken bedeutet die Anzahl der Balken in der Vergangenheit).

- PastBars - die Anzahl der Balken, die für die Analyse verwendet werden (für die Fourier-Transformation von 100 bis 1000, eine größere Anzahl wird langsamer; Sie können mehr als 10.000 für andere Methoden verwenden, aber Sie müssen warten).

- LPOrder - Vorhersagegenauigkeit von 0 bis 1 (wird nur für lineare Vorhersagemethoden verwendet).

- FutBars - die Anzahl der vorherzusagenden Balken (sollte PastBars nicht überschreiten, besser 2-3 mal weniger als diese).

- HarmNo - die maximale Anzahl der Frequenzen für die Fourier-Transformation (empfohlen 1/2 oder 1/3 von PastBars, wirkt sich stark auf die Berechnungsgeschwindigkeit aus; je höher die Anzahl ist, desto langsamer rechnet es. Sollte PastBars nicht überschreiten; wenn der Wert groß ist, erscheint eine Meldung auf Ihrem Bildschirm).

- FreqTOL - Vorhersagegenauigkeit für die Fourier-Transformation (je höher die Genauigkeit ist, desto langsamer wird die Berechnung. Empfohlen wird nicht mehr als 0.00000001).

- FreqMax - maximale Anzahl der Iterationen für die Konvergenz der Frequenzen (kann unverändert gelassen werden).

- BurgWin - eine Funktion zur gewichteten Mittelwertbildung (für lineare Vorhersagemethoden; 0 = keine gewichtete Mittelwertbildung, 1 = Hamming-Methode, 2 = parabolische Methode).

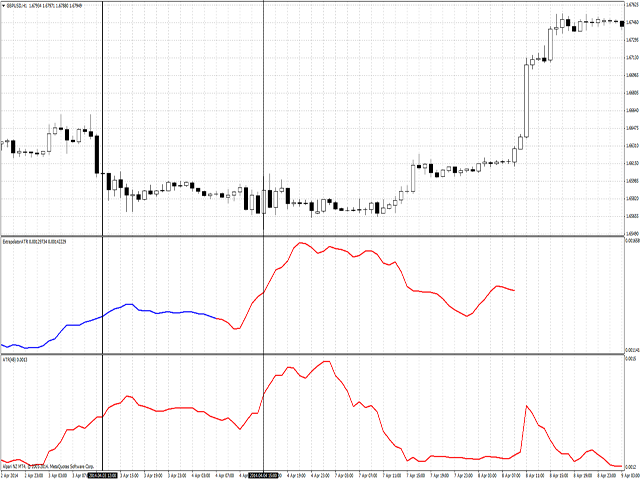

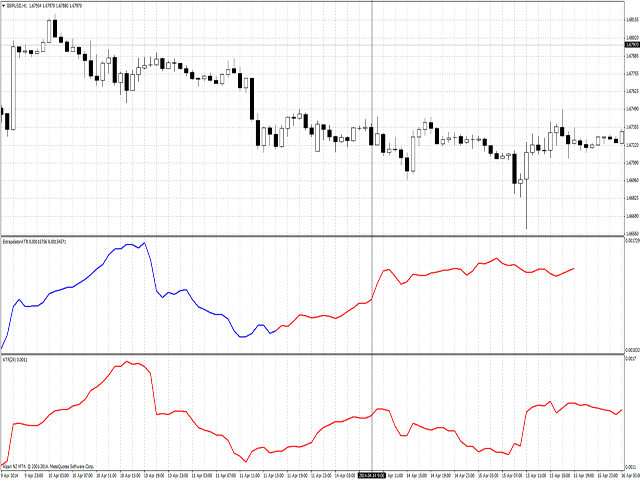

- P - ATR-Mittelungszeitraum (empfohlen 12 für H1, 24 für М30, 48 für M15, 60 für М5; mit 1 sind die Ergebnisse auch gut, also probieren Sie verschiedene Werte aus).

- TF - die Häufigkeit der Neuberechnung des Indikators, stellen Sie einen hohen Wert ein, wenn Sie hohe Werte von PastBars verwenden (wird in Minuten angegeben, verwenden Sie nicht weniger als 60 für H1 und erhöhen Sie die Werte, wenn Sie tiefere historische Daten verwenden).

Funktionsprinzipien

Die Berechnungen können von einigen Zehntelsekunden bis hin zu mehreren Minuten oder sogar Dutzenden von Minuten oder Stunden dauern, je nachdem, welche Tiefe der Historie Sie für die Analyse verwenden. Wenn das Terminal nicht antwortet, wird der Indikator gerade berechnet; warten Sie einfach ein wenig. Der Indikator hängt nie am Terminal, er wird die Berechnung irgendwann beenden. Verwenden Sie nicht mehr als 3000 Balken für die Fourier-Transformation (für andere Methoden verwenden Sie nicht mehr als 20.000), da dies den Prozess stark verlangsamt, oder wenn Sie eine größere Analysetiefe benötigen, verwenden Sie einen hohen Wert für TF, z. B. 240, da die Berechnungen sonst nie abgeschlossen werden, da die Prognose bei jedem neuen Balken neu berechnet wird. Wenn PastBars bei der ersten Methode kleiner als 500 ist, berechnet der Indikator schnell genug. Bei den anderen Methoden liegt dieser Wert bei bis zu 2000.