Time Adjusted ATR

- Indicadores

- Versión: 1.0

- Activaciones: 5

ATR ajustado en el tiempo

El indicador ATR ajustado en el tiempo se utiliza para determinar la volatilidad anómala para una hora del día exactamente especificada. El indicador es útil para la identificación temprana de retrocesos, avances y para considerar correcciones de volatilidad.

Opciones

- Periodo ATR: el número de barras del indicador ATR estándar para el que se toma el promedio (valor recomendado = 1).

- Base Normalizada: cuántos días (barras) se utilizan para calcular la normalización (valor recomendado = 10 ~ 50).

¿Cómo se calcula el "ATR ajustado en el tiempo"?

- Digamos que se ha formado una barra de 9 horas en el gráfico H1. Si se establecen los parámetros Periodo ATR = 1 y Base Normalizada = 10, se toma el valor medio del ATR estándar a la misma hora (a las 9 horas) de ayer, anteayer, etc... en 10 días.

** (si el periodo ATR = 3, se toma la media de 3 barras - 9 horas, 8 horas, 7 horas).

- El valor ATR estándar actual se divide por la media y se muestra en el gráfico del indicador (barras verdes y rojas en cada barra).

Del mismo modo, el valor del indicador se calcula a una hora determinada en otros marcos temporales. ElATR ajustado al tiempo es adecuado para los marcos temporales M1 ~ H4. Obviamente, el uso de este indicador en D1 y plazos superiores no tiene sentido.

Diferencia con el ATR normal

Un ATR normal típico, por ejemplo, con un periodo de 20, parece una onda sinusoidal suavizada y siempre contiene mucho ruido. Utilizando el ATR normal, es difícil determinar la volatilidad anómala para un momento dado del día, especialmente la consolidación o por la noche, cuando la volatilidad es baja.

El ATR ajustado en el tiempotendrá en cuenta la corrección de la volatilidad para el momento del día especificado y mostrará un aumento claro.

Ejemplos de uso en las estrategias

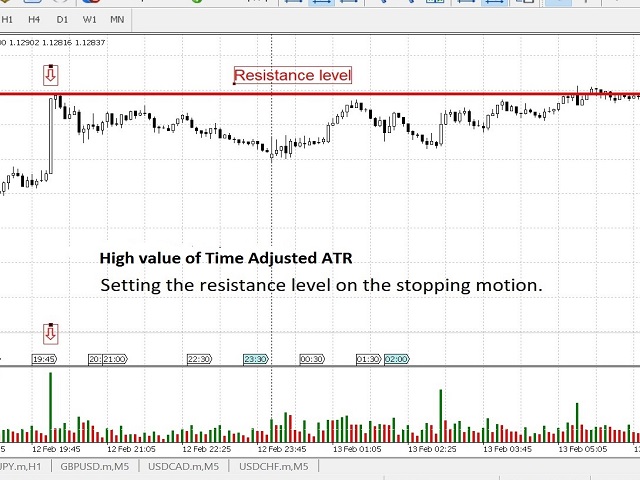

El indicador ATR ajustado en el tiempo ayuda a sugerir un extremo o una inversión local y a encontrar un punto temprano más preciso de apertura o salida de una posición. Antes de una inversión, el indicador mostrará un pico preventivo, así como ayudará a confirmar la aproximación a un nivel de precios importante.

Cuando se forma un patrón o aproximación al nivel de precios (por ejemplo, en los marcos temporales M30, H1, H4), cambiamos a un marco temporal pequeño (M1, M5, M15), determinamos la alta volatilidad atípica y, teniendo en cuenta la dirección de la barra, establecemos la orden necesaria.

Time Adjusted ATR con un valor bajo también es útil - por ejemplo, con una consolidación estrecha a la espera de una ruptura y la apertura de una sesión.

El ATR ajustado en el tiempono se recalcula ni se retrasa, ya que la normalización se produce a una hora específica del día (se tiene en cuenta el ciclo "fisiológico" del mercado).

El ATR ajustado en el tiempo simplifica significa tivamente la percepción del mercado. Le deseamos un trading exitoso.