AdvancedDualThrust

- Asesores Expertos

- Versión: 1.0

- Activaciones: 5

AdvancedDualThrust Introduce la política

HH: el precio más alto del máximo del día N, y LC: el precio más bajo del cierre del día N

HC: el precio más alto del cierre del día N, LL: el precio más bajo del cierre del día N.

La fórmula para calcular el Rango de oscilación es range =Max(HH-LC,HC-LL).

- UpLine=Open+k1 * Rango;

DownLine=Open-k2 * Rango;

Reglas de negociación: 1, el precio atraviesa la banda superior e inferior para abrir posiciones; 2, sólo se negocia una vez al día; 3, ruptura inversa de la banda superior e inferior para cerrar la posición.

Descripción de los parámetros:

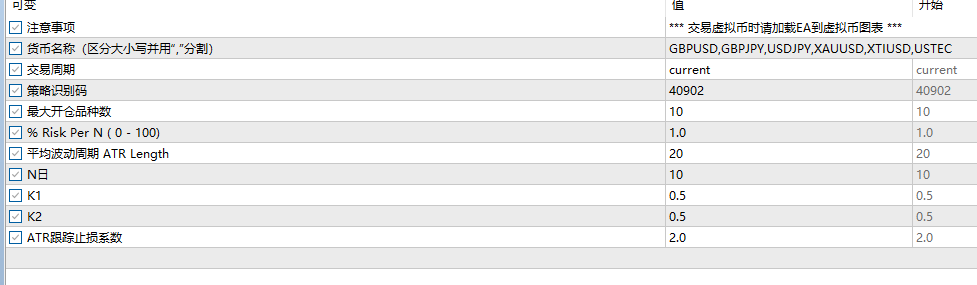

-- Lista de Pares (separados por comas) = "GBPUSD,GBPJPY,USDJPY,XAUUSD,XTIUSD,USTEC"; // Lista de símbolos, dividida por ","

- TimeFrame = PERIOD_D1; -// Ciclo de negociación, nivel diario por defecto

- MagicNumber = 40902; // Identificador de política, cambiar a valores diferentes cuando múltiples estrategias operan la misma variedad

- RiskRatio = 0.5; // Coeficiente de cálculo del riesgo del ratio de capital de apertura

- ATR Periods = 20; // Periodo de cálculo del ATR

- BarsShift = 10; // Los puntos altos y bajos calculan el número de líneas K

- Long Multiplier = 0.5; // Coeficiente de cálculo del intervalo orbital

- Short Multiplier = 0.5; // Coeficiente de cálculo del carril inferior del intervalo

- TrailingStop ATR Multiplier = 2; //ATR coeficiente de pérdida de la parada de seguimiento, después de introducir el precio más alto o el precio más bajo de nuevo N veces ATR pérdida de la parada de seguimiento