The SATS Algorithm

- Experten

- Version: 1.0

- Aktivierungen: 20

Der SATS-Algorithmus stellt eine hochkomplexe algorithmische Handelsengine dar, die für die Plattform MetaTrader 5 entwickelt wurde. SATS steht für SuperTrend Adaptive Trading System. Im Gegensatz zu traditionellen automatisierten Handelssystemen, die auf statischen Parametern und starrer Logik beruhen, wurde dieses System entwickelt, um sich dynamisch an veränderliche Marktbedingungen anzupassen. Die Kernphilosophie dieses Algorithmus konzentriert sich vollständig auf Kapitalerhalt, striktes Risikomanagement und die Vermeidung von schädlichen Handelsmethoden.

Dieses System verwendet weder Grid-Trading, Martingale-Skalierung noch Arbitrage-Techniken. Jede vom System initiierte Ausführung wird durch einen festen Stop Loss und ein vordefiniertes Take-Profit-Niveau geschützt. Die Architektur ist darauf ausgelegt, moderne Marktkomplexitäten zu bewältigen, darunter plötzliche Volatilitätsspitzen, Ausführungsverzögerungen seitens des Brokers und unvorhersehbare makroökonomische Ereignisse.

Bei der Entwicklung des SATS-Algorithmus lag der Schwerpunkt stark auf der Behebung der häufigsten Fehlerquellen im automatisierten Handel. Durch die Integration mehrschichtiger Verteidigungsmechanismen, fortschrittlicher statistischer Positionsgrößenmodelle und volumenbasierter Trendverifikation arbeitet das System als vollständiges, eigenständiges Handelsmodul, das in der Lage ist, ein Portfolio von Instrumenten gleichzeitig von einer einzigen Chart-Instanz aus zu verwalten.

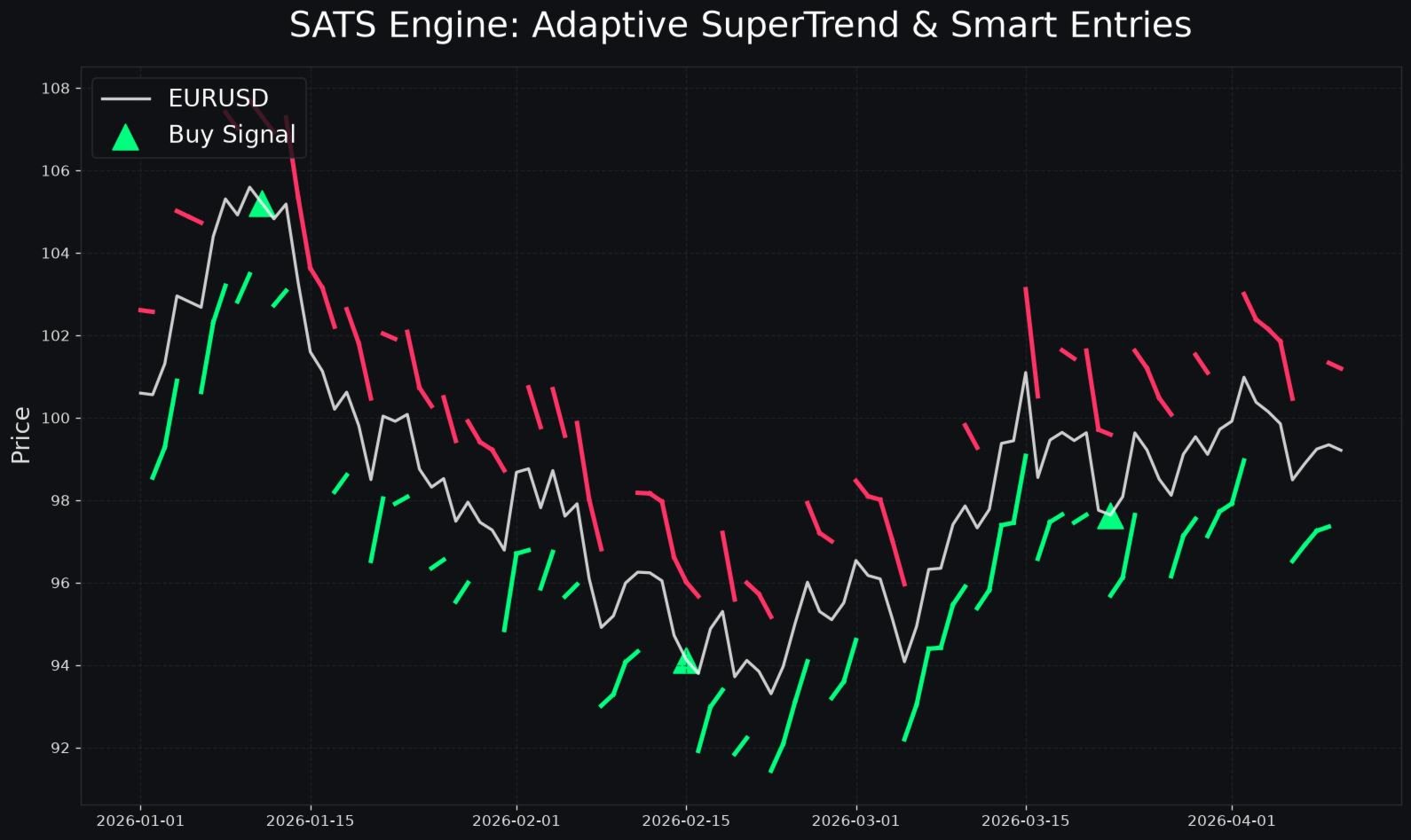

Kernhandelsstrategie: Adaptiver SuperTrend

Die Grundlage der Einstiegslogik basiert auf einer fortschrittlichen Weiterentwicklung des klassischen SuperTrend-Indikators. Anstatt jedoch einen festen Multiplikator und einen festen Zeitraum zu verwenden, nutzt der SATS-Algorithmus ein adaptives Kalibrierungsmodul. Dieses Modul analysiert kontinuierlich die jüngste Preisentwicklung und passt seine internen Basisparameter an den aktuellen Marktrhythmus an.

Wenn der Markt in eine Phase der Konsolidierung mit niedriger Volatilität eintritt, verschärft das System seine Parameter, um falsche Ausbruchssignale zu reduzieren. Wenn der Markt dagegen in eine Trendphase mit hoher Volatilität übergeht, dehnt das System seine Parameter aus, um größere Preisschwankungen zu erfassen, ohne durch das übliche Marktrauschen vorzeitig ausgestoppt zu werden. Diese kontinuierliche Kalibrierung stellt sicher, dass die Kern-Einstiegslogik über verschiedene Handelszeiten und Marktzyklen hinweg relevant bleibt.

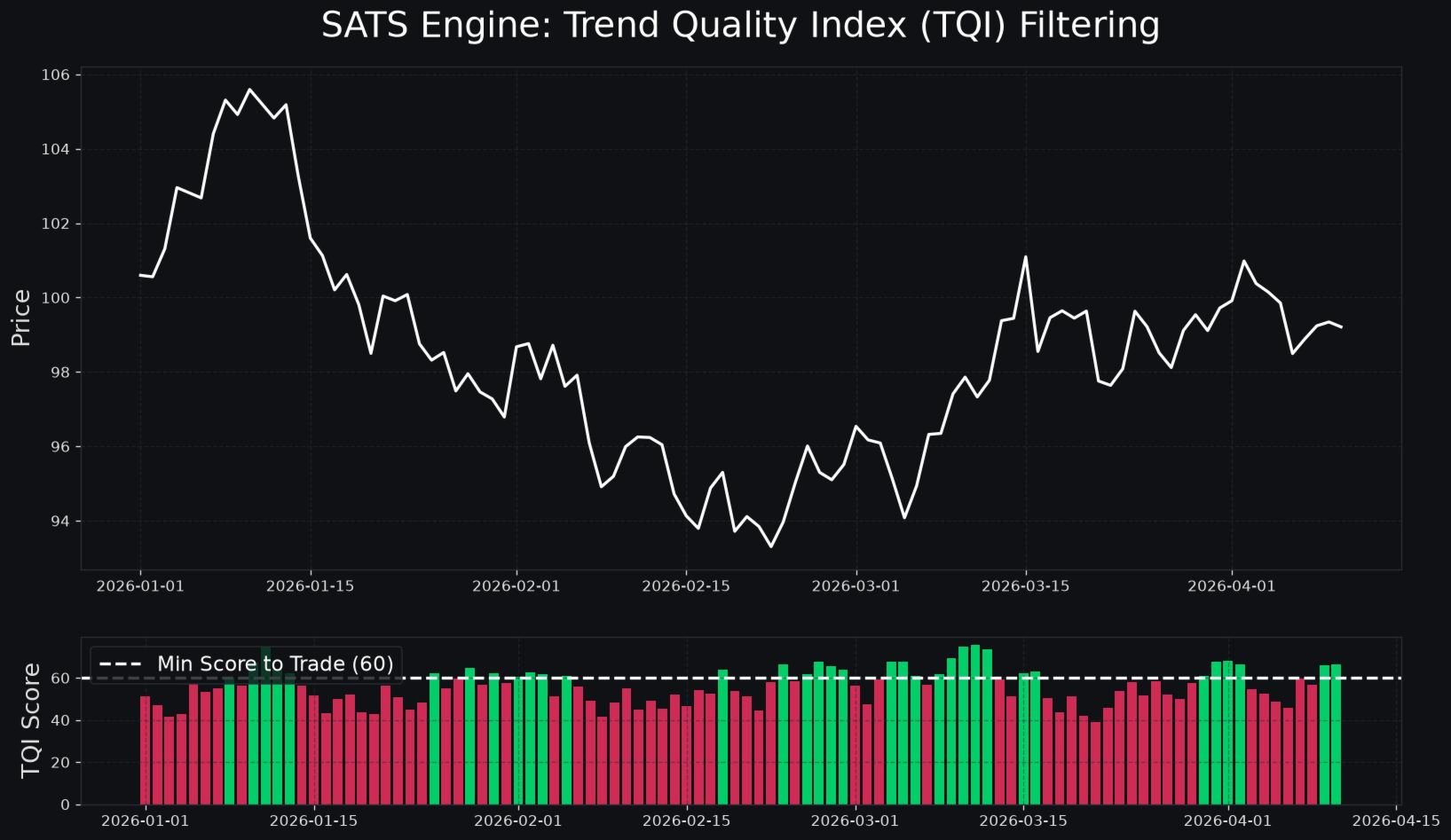

Trendverifikation: Der Trendqualitätsindex

Eine große Schwachstelle von Standard-Trendfolgesystemen ist die Unfähigkeit, zwischen einem echten Trend und einem falschen, durch geringe Liquidität verursachten Ausbruch zu unterscheiden. Um dem entgegenzuwirken, führt der SATS-Algorithmus den Trendqualitätsindex ein. Diese proprietäre interne Kennzahl analysiert mehrere zugrunde liegende Marktfaktoren, um den aktuellen Trend auf einer Skala von null bis einhundert zu bewerten.

Der Trendqualitätsindex analysiert die Volumendelta, indem er die Intensität des Kaufdrucks mit dem Verkaufsdruck an wichtigen strukturellen Niveaus vergleicht. Er misst außerdem die kumulative Volumendivergenz, um sicherzustellen, dass die Preisentwicklung durch tatsächliche Marktteilnahme und nicht durch algorithmisches Spoofing gestützt wird.

Bevor das SuperTrend-Modul einen Handel autorisiert, muss der Trendqualitätsindex das Setup bewerten. Wenn der zusammengesetzte Wert unter den benutzerdefinierten Mindestschwellenwert fällt, klassifiziert das System den Markt als minderwertig und unterdrückt das Handelssignal. Dieser Filter reduziert die Häufigkeit von Trades in suboptimalen Marktbedingungen drastisch und bewahrt Kapital für hochwahrscheinliche Setups.

Fortschrittliche Geldmanagementsysteme

Der SATS-Algorithmus beinhaltet statistische Geldmanagementmodelle, die normalerweise institutionellen quantitativen Abteilungen vorbehalten sind. Diese Systeme stellen sicher, dass die Positionsgröße für langfristiges Wachstum mathematisch optimiert wird, während das Risiko des Ruins streng kontrolliert wird.

Volatilitätsangepasste Losgrößenbestimmung

Standard-Handelssysteme riskieren oft einen festen Prozentsatz des Kontostands pro Trade, unabhängig vom aktuellen Marktumfeld. Der SATS-Algorithmus kann seine Losgröße dynamisch an die aktuelle durchschnittliche wahre Spanne (ATR) des gehandelten Assets anpassen. Wenn die Marktvolatilität außergewöhnlich hoch ist, reduziert das System automatisch die Losgröße, um ein konstantes monetäres Risiko pro Trade aufrechtzuerhalten. Wenn die Volatilität niedrig ist, erhöht das System die Losgröße proportional. Dies normalisiert das Risikoprofil über alle Trades hinweg.

Das Kelly-Kriterium

Für Benutzer, die eine mathematisch optimierte Zinseszinsbildung anstreben, enthält das System ein optionales fraktionales Kelly-Sizing-Modul. Der Algorithmus verfolgt kontinuierlich seine eigene historische Gewinnquote und sein Auszahlungsverhältnis. Anhand dieser Statistiken berechnet er den optimalen Kapitaleinsatz für den nächsten Trade, um die langfristigen geometrischen Wachstumsraten zu maximieren. Um die Sicherheit zu gewährleisten, verwendet das System eine stark fraktionierte Version der Kelly-Formel, um eine übermäßige Hebelwirkung während unvermeidlicher statistischer Drawdowns zu verhindern.

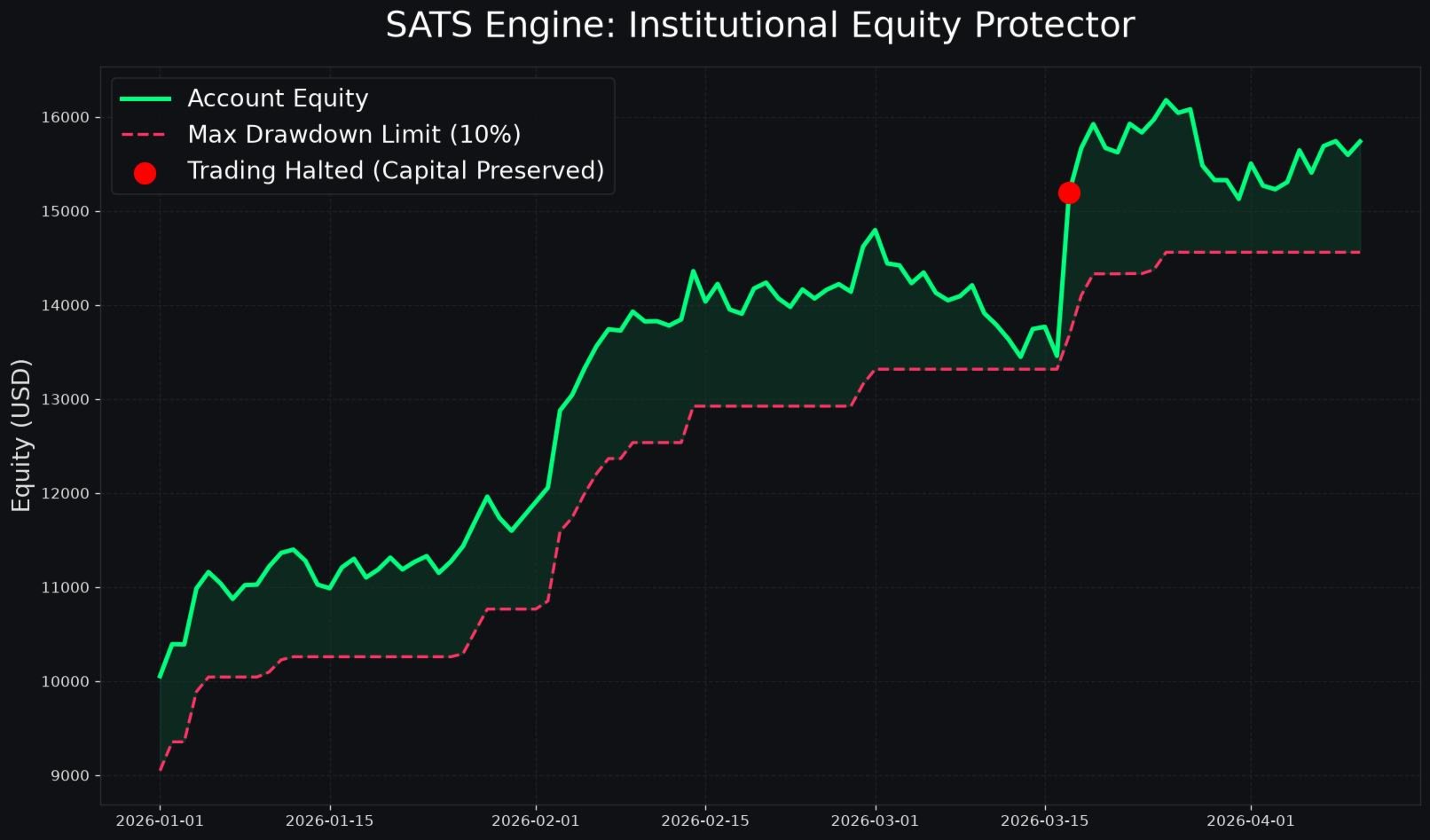

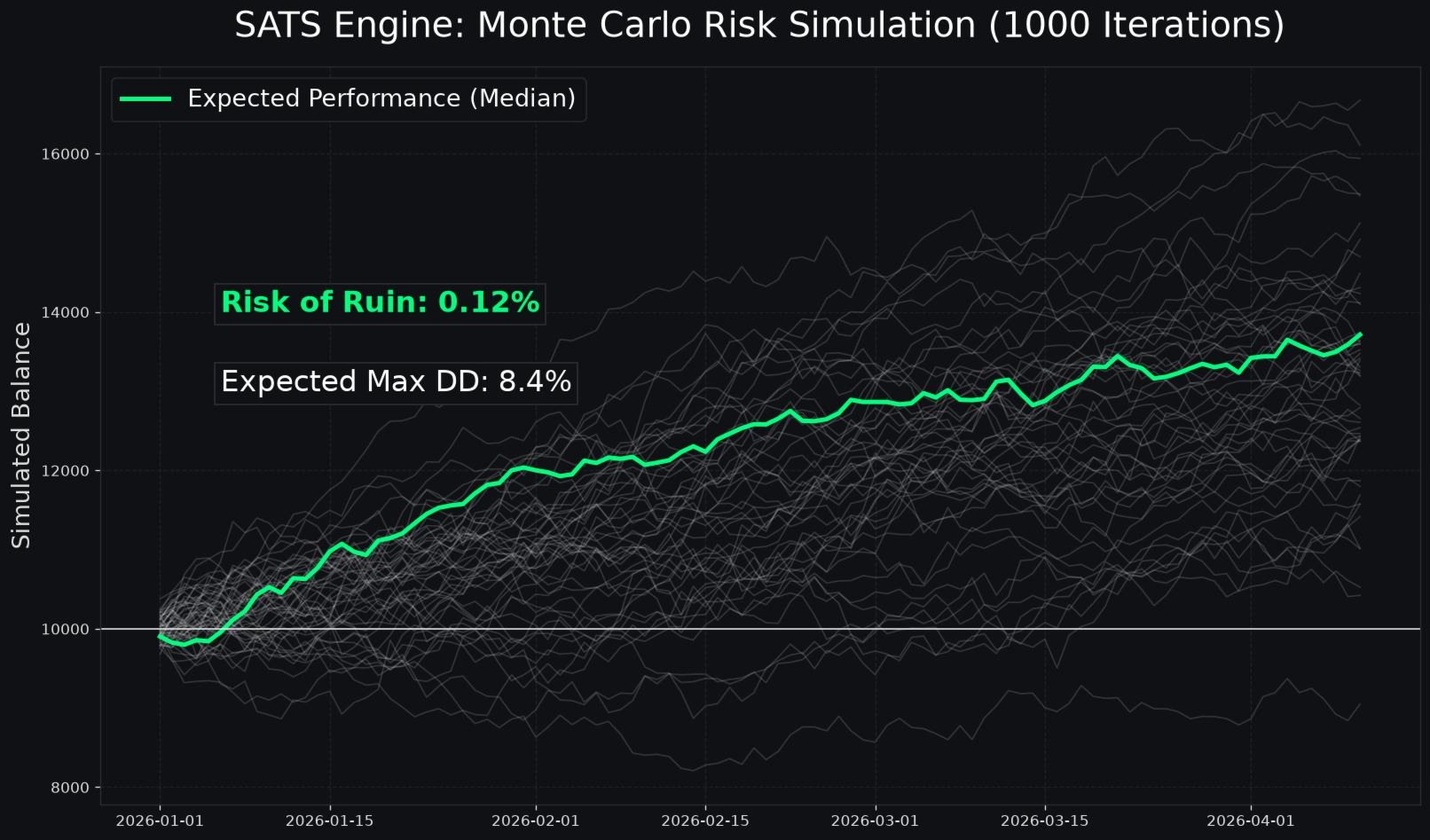

Umfassendes Risikomanagement

Der Schutz des Kernkontostands hat beim SATS-Algorithmus höchste Priorität. Das System enthält ein umfassendes Equity-Protector-Modul, das völlig unabhängig von den standardmäßigen Stop-Loss-Mechanismen funktioniert.

Der Benutzer kann ein strenges Limit für den maximalen täglichen Verlust als Prozentsatz des gesamten Kontoeigenkapitals festlegen. Wenn der schwebende oder realisierte Verlust für den aktuellen Handelstag dieses Limit erreicht, schließt das System sofort alle offenen Positionen, storniert alle schwebenden Aufträge und stoppt den Handelsbetrieb vollständig, bis der nächste Handelstag beginnt.

Darüber hinaus verfügt das System über ein absolutes Maximal-Drawdown-Limit. Wenn das Kontoeigenkapital jemals unter diesen kritischen Schwellenwert von seinem höchsten aufgezeichneten Peak fällt, aktiviert der Algorithmus eine vollständige Systemabschaltung, um eine weitere Kapitalverringerung zu verhindern.

Broker-Abwehrarchitektur

Live-Handelsumgebungen bringen oft Herausforderungen mit sich, die es beim historischen Backtesting nicht gibt. Spread-Ausweitungen, Ausführungsverzögerungen und broker-seitige Margin-Anpassungen können die Leistung von Algorithmen erheblich beeinträchtigen. Der SATS-Algorithmus ist mit mehreren Verteidigungsschichten ausgestattet, um diese Risiken zu mindern.

Stealth-Modus

Wenn aktiviert, verbirgt der Stealth-Modus die tatsächlichen Stop-Loss- und Take-Profit-Niveaus vollständig vor dem Broker-Server. Das System eröffnet Trades ohne angehängte Stops und verwaltet die Ausstiegslogik vollständig im lokalen Terminal. Wenn der Marktpreis das virtuelle Stop-Niveau kreuzt, sendet das System sofort eine Marktausführung, um die Position zu schließen. Dies verhindert böswillige Stop-Jagd-Praktiken.

Ping- und Latenzschutz

Die algorithmische Ausführung erfordert Verbindungen mit geringer Latenz zum Handelsserver. Der Ping-Guard überwacht kontinuierlich die Verbindungsgeschwindigkeit in Millisekunden. Wenn die Server-Latenz den benutzerdefinierten Höchstwert überschreitet, pausiert das System neue Einstiege, um schwere Slippage zu verhindern.

Schutz vor hohen Marginanforderungen

In Zeiten globaler geopolitischer Spannungen erhöhen Broker oft willkürlich die Marginanforderungen, was unerwartete Margin Calls auslösen kann. Das System überwacht kontinuierlich die erforderliche Margin pro Lot. Wenn der Broker die Marginanforderung über einen vordefinierten Multiplikator der Standardbasis hinaus erhöht, setzt das System die neue Handelsaktivität aus, bis die normalen Marginanforderungen wiederhergestellt sind.

Auftragsausführung und Handelsrhythmus

Die Art und Weise, wie ein Algorithmus in den Markt eintritt, ist genauso entscheidend wie die Logik, die das Signal erzeugt. Der SATS-Algorithmus vermeidet die Verwendung von Standard-Marktorders, die in volatilen Perioden stark anfällig für Slippage sind.

Stattdessen verwendet das System adaptive Limit-Orders. Wenn ein gültiges Signal generiert wird, berechnet das System auf der Grundlage der aktuellen Preisentwicklung einen Retracement-Offset und platziert eine schwebende Limit-Order. Dadurch wird sichergestellt, dass das System nur zu einem günstigen Preis in den Markt eintritt, was das allgemeine Risiko-Ertrags-Verhältnis der Strategie erheblich verbessert.

Um Überhandel und eine Erosion durch Provisionen in unbeständigen Seitwärtsmärkten zu verhindern, erzwingt der Algorithmus strenge Handelsrhythmusbegrenzungen. Der Benutzer kann eine harte Obergrenze für die maximale Anzahl von Trades pro Tag festlegen. Darüber hinaus erzwingt das System nach jeder geschlossenen Position eine Abkühlungsphase. Diese obligatorische Ruhephase verhindert, dass das System bei chaotischen Preisausschlägen sofort wieder in den Markt einsteigt.

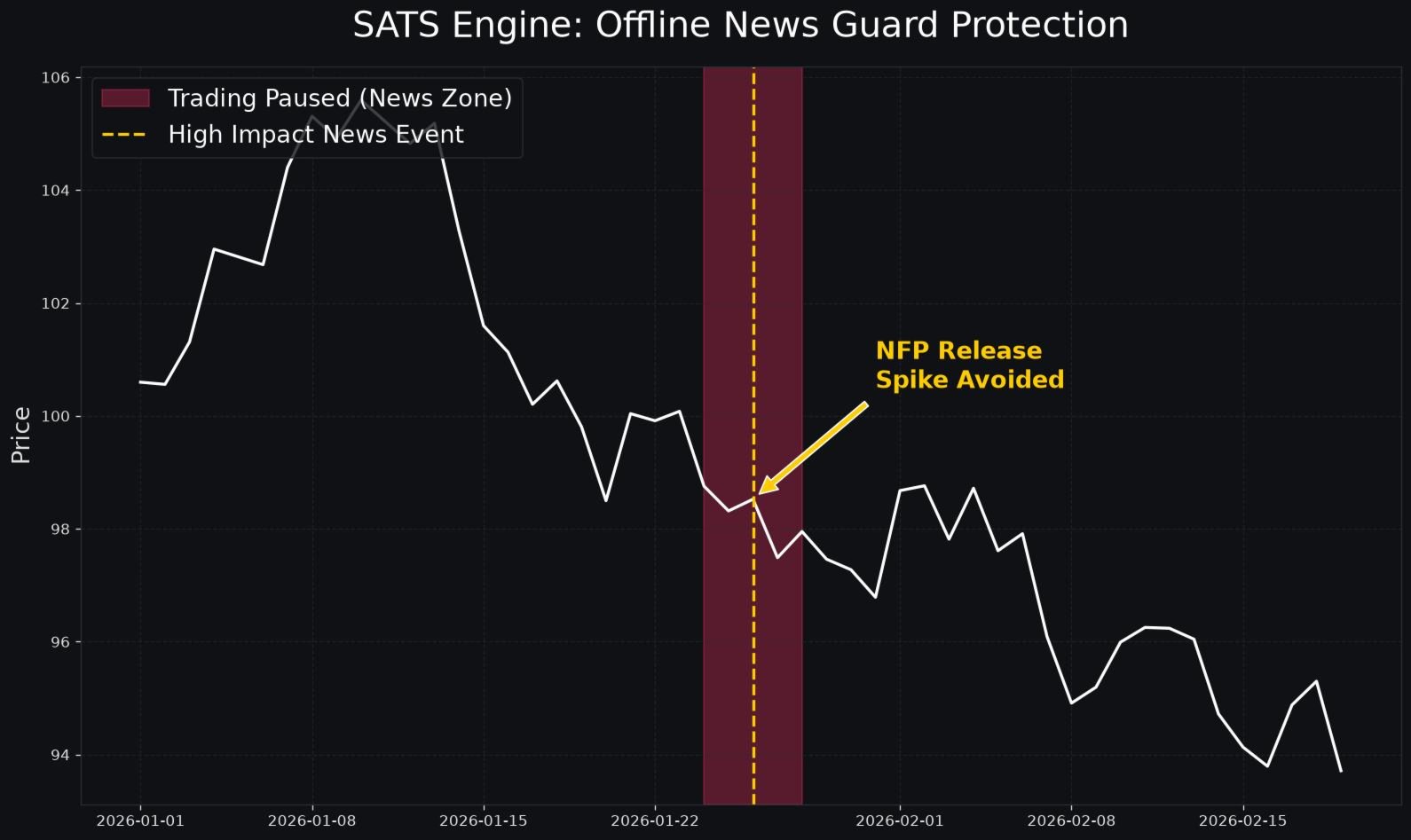

Offline-Wirtschaftsnachrichtenschutz

Die Veröffentlichung makroökonomischer Daten führt regelmäßig zu unvorhersehbaren Volatilitätsspitzen und schwerwiegenden Liquiditätslücken. Um offene Positionen zu schützen und einen Markteintritt während dieser chaotischen Ereignisse zu verhindern, verfügt der SATS-Algorithmus über einen vollständig integrierten Offline-Nachrichtenschutz.

Dieses Modul verbindet sich direkt mit dem nativen Wirtschaftskalender von MetaTrader 5. Der Benutzer kann Nachrichtenereignisse nach ihrer erwarteten Auswirkungsstufe filtern, z. B. hoch, mittel oder niedrig. Das System ermöglicht es dem Benutzer, ein bestimmtes Blackout-Fenster in Minuten vor und nach der geplanten Nachrichtenveröffentlichung zu definieren. Während dieses Blackout-Fensters pausiert das System alle neuen Handelseingänge, löscht schwebende Aufträge und zieht auf Wunsch die Trailing-Stops bei bestehenden offenen Positionen enger, um Gewinne zu sichern, bevor die Volatilität einsetzt.

Detailliertes Parameter-Glossar

Der SATS-Algorithmus bietet umfangreiche Anpassungsmöglichkeiten, die es den Benutzern ermöglichen, das System an ihre spezifische Risikotoleranz und Handelsziele anzupassen. Nachfolgend finden Sie eine umfassende Erklärung aller im System verfügbaren Eingabeparameter.

Kern-Engine-Parameter

Zu handelnde Symbole (Symbols to Trade): Eine durch Kommas getrennte Zeichenfolge, die die genauen Namen der Finanzinstrumente enthält, die das System handeln soll. Dies ermöglicht es dem EA, mehrere Vermögenswerte von einem einzigen Chart-Fenster aus zu verwalten. Beispiel: EURUSD,GBPUSD,XAUUSD.

Basis-Magische-Nummer (Base Magic Number): Die primäre Identifikationsnummer, die allen vom EA generierten Aufträgen zugewiesen wird. Dies stellt sicher, dass das System nur seine eigenen Trades verwaltet und nicht in manuelle Trades oder andere Expert Advisors auf dem Konto eingreift.

Benutzerdefinierte Magische Nummern (Custom Magic Numbers): Ermöglicht es dem Benutzer, bestimmten Symbolen eindeutige magische Nummern für eine detaillierte Verfolgung und Berichterstattung zuzuweisen.

Eigenkapitalschutz-Parameter

Maximaler täglicher Verlust in Prozent (Max Daily Loss Percent): Der maximale Prozentsatz des Kontostands, der in einem einzigen 24-Stunden-Zeitraum verloren werden darf. Wenn dieser Schwellenwert überschritten wird, wird der gesamte Handel bis zum nächsten Tag eingestellt.

Maximaler Gesamt-Drawdown in Prozent (Max Total Drawdown Percent): Der absolut maximale erlaubte Peak-to-Valley-Drawdown. Wenn das Kontoeigenkapital um diesen Prozentsatz von seinem höchsten Stand abfällt, stellt das System den Betrieb vollständig ein, um das verbleibende Kapital zu erhalten.

Offline-Nachrichtenschutz-Parameter

MT5-Kalender-Nachrichtenschutz aktivieren (Enable MT5 Calendar News Guard): Ein boolescher Schalter zur Aktivierung oder Deaktivierung der Integration mit dem MetaTrader 5-Wirtschaftskalender.

Mindestnachrichtenauswirkung (Minimum News Impact): Eine Dropdown-Auswahl, um zu bestimmen, welche Kategorie von Nachrichtenereignissen das Blackout-Protokoll auslösen soll. Die Optionen umfassen in der Regel "Nur hohe Auswirkung" oder "Mittlere und hohe Auswirkung".

Pause vor Nachrichten in Minuten (Pause Before News Mins): Die Anzahl der Minuten vor einem geplanten Nachrichtenereignis, während der das System alle neuen Handelssignale ablehnt.

Pause nach Nachrichten in Minuten (Pause After News Mins): Die Anzahl der Minuten nach einem Nachrichtenereignis, während der das System pausiert bleibt, um dem Markt zu ermöglichen, die Daten zu verarbeiten und zu normalen Liquiditätsbedingungen zurückzukehren.

Marktregime- und Sitzungsparameter

Marktregime-Erkennung aktivieren (Enable Market Regime Detection): Aktiviert das interne Marktphasen-Analysemodul, das es dem System ermöglicht, zwischen Range-Konsolidierung und gerichteten Trends zu unterscheiden.

Sitzungsbeginn (Session Start Hour): Die spezifische Stunde des Tages (gemäß der Broker-Serverzeit), zu der der Algorithmus autorisiert ist, mit dem Scannen nach Handels-Setups zu beginnen.

Sitzungsende (Session End Hour): Die spezifische Stunde des Tages, zu der der Algorithmus die Generierung neuer Einstiege einstellen muss. Bestehende offene Positionen werden weiterhin normal verwaltet.

Schwebende Aufträge und Einstiegsparameter

Limit-Orders anstelle von Markt-Orders verwenden (Use Limit Orders instead of Market): Zwingt das System, Handelsgeschäfte ausschließlich über schwebende Limit-Orders einzugehen, um genaue Einstiegspreise zu gewährleisten und Slippage zu eliminieren.

Retracement-Offset der Limit-Order in Pips (Limit Order Retracement Offset Pips): Der genaue Abstand in Pips vom aktuellen Marktpreis, an dem die schwebende Limit-Order platziert wird.

RRR in Trendregimen ausweiten (Expand RRR in Trending Regimes): Eine dynamische Funktion, die den Take-Profit-Abstand automatisch erhöht, wenn das Marktregime-Modul einen starken, anhaltenden Trend erkennt, um eine maximale Marktausdehnung zu erfassen.

Adaptive SuperTrend- und TQI-Parameter

SuperTrend-Zeitraum (SuperTrend Period): Die Anzahl der historischen Balken, die zur Berechnung der Basisvolatilität für den SuperTrend-Indikator verwendet werden.

SuperTrend-Basismultiplikator (SuperTrend Base Multiplier): Der Multiplikator, der auf die durchschnittliche wahre Spanne angewendet wird, um den Abstand der SuperTrend-Linie vom Medianpreis zu berechnen.

TQI-Berechnungszeitraum (TQI Calculation Period): Das Lookback-Fenster, das vom Trendqualitätsindex zur Bewertung der Volumen- und Divergenzkennzahlen verwendet wird.

Minimaler zusammengesetzter Wert (Minimum Composite Score): Der strenge numerische Schwellenwert von null bis einhundert, den der Trendqualitätsindex erreichen oder überschreiten muss, um ein Handelssignal zu validieren.

Signale anhand der Volumendelta filtern (Filter signals using Volume Delta): Aktiviert die Analyse des Kaufvolumens im Vergleich zum Verkaufsvolumen, um die Trendrichtung zu bestätigen.

Signale anhand der CVD-Divergenz filtern (Filter signals using CVD Divergence): Aktiviert die Prüfung auf kumulative Volumendivergenz, um sicherzustellen, dass die Preisentwicklung nicht von dem zugrunde liegenden Marktvolumen abweicht.

Risiko- und Geldmanagement-Parameter

Basisrisiko pro Trade in Prozent (Base Risk per Trade Percent): Der standardmäßige Prozentsatz des aktuellen Kontostands, der bei einem einzelnen Trade riskiert wird. Das System verwendet diesen Wert, um die genaue Losgröße basierend auf dem Stop-Loss-Abstand automatisch zu berechnen.

Benutzerdefiniertes Risiko (Custom Risk): Ermöglicht es dem Benutzer, den Basisrisikoprozentsatz für bestimmte Symbole zu überschreiben, um stabileren Paaren mehr Risiko und volatileren Assets weniger Risiko zuzuweisen.

RRR TP1: Das Risiko-Ertrags-Verhältnis für das erste Take-Profit-Ziel. Ein Wert von 1.5 bedeutet beispielsweise, dass der Take-Profit-Abstand das 1.5-fache des Stop-Loss-Abstands beträgt.

RRR TP2: Das Risiko-Ertrags-Verhältnis für das zweite Teilgewinnmitnahme-Ziel.

RRR TP3: Das Risiko-Ertrags-Verhältnis für das endgültige Take-Profit-Ziel.

Fraktionales Kelly-Sizing verwenden (Use Kelly Fractional Bet Sizing): Aktiviert das statistische Geldmanagement-Modul, das die Losgrößen basierend auf der historischen Gewinnquote des Algorithmus skaliert.

Volatilitätsangepasstes Lot-Sizing verwenden (Use Volatility Adjusted Lot Sizing): Aktiviert die dynamische Verringerung der Losgrößen, wenn die durchschnittliche wahre Spanne die historischen Basislinien überschreitet.

Stealth-Modus- und Verteidigungsparameter

SL und TP vor dem Broker verbergen (Hide SL and TP from broker): Aktiviert den Stealth-Modus, der alle Stop-Loss- und Take-Profit-Parameter ausschließlich im lokalen Terminal-Speicher hält und sie vor dem Broker-Server verbirgt.

Maximal zulässiger Spread in Pips (Max allowed spread Pips): Der absolut maximale Spread in Pips, den das System akzeptiert. Wenn der aktuelle Markt-Spread diesen Wert überschreitet, werden alle Handelseingänge ausgesetzt.

Schutz vor hohen Marginanforderungen aktivieren (Enable High Margin Req Guard): Aktiviert die Margin-Überwachungsabwehr, um das Konto vor plötzlichen, vom Broker initiierten Leverage-Reduzierungen zu schützen.

Ping- und Latenzschutz aktivieren (Enable Ping and Latency Guard): Aktiviert die Ausführungsgeschwindigkeitsabwehr, die sicherstellt, dass Trades nur bei optimaler Verbindung zum Server getätigt werden.

Handelsrhythmus-Parameter

Maximale Trades pro Tag (Max Trades Per Day): Eine harte Obergrenze für die Gesamtzahl der neuen Positionen, die das System innerhalb eines einzigen 24-Stunden-Zeitraums eröffnen darf.

Abkühlung nach geschlossenem Trade in Minuten (Cooldown after closed trade mins): Die obligatorische Ruhephase in Minuten, die das System nach dem Schließen einer Position einhalten muss, bevor es ein neues Signal für dieses bestimmte Symbol verarbeiten darf.