Ist Martin so schlecht? Oder muss man wissen, wie man es zubereitet? - Seite 42

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

So etwas in der Art:

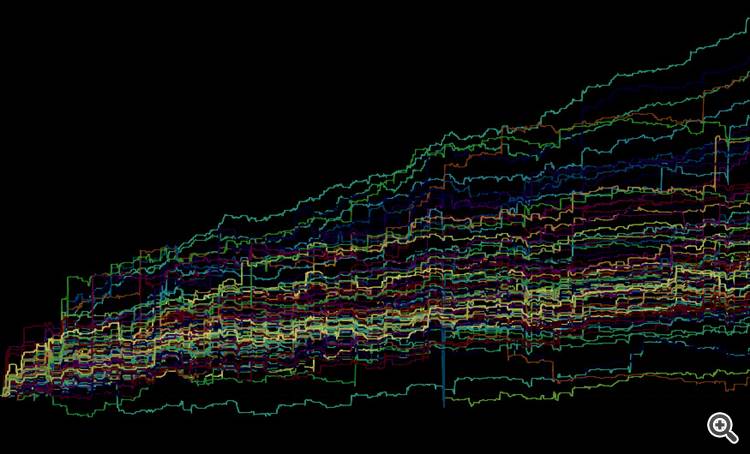

Blau ist ein jährliches Trendsystem mit Standardlot, der Zeitraum reicht von 1 bis 1000, und Karmin ist das gleiche System, aber mit Martin, wie Sie sehen können, ist die Oberfläche in allen Freiheitsgraden extrem unberechenbar. Das heißt, ein vernünftiger Mensch wird sich nicht auf solch extremes Glück verlassen, auch wenn es nicht unter Null sinkt, aber es ist immer noch eine große Attraktion...

Es tut mir leid, dass dies immer noch eine Demoversion von dem ist, was ich sehen wollte. Es gibt eine Menge Kommentare, aber insgesamt ist es einfach zu verstehen, worum es geht.

Das System muss bestimmte Bedingungen für einen Martin erfüllen, ein einfacher Trend wird nicht ausreichen, so dass die Analyse schön, aber vorhersehbar ist.

Wenn ich Zeit habe, werde ich ähnliche Interpretationen mit Channelern veröffentlichen, ich kann nur sagen, dass das Bild wahrscheinlich nicht sehr unterschiedlich sein wird. Da ich bei Dutzenden von Tests ein ähnliches Bild gesehen habe, habe ich noch keine hundert Tests durchgeführt. Es ist einfach, wenn der Kanal so eingerichtet ist, dass er einen Gewinn in Tests hat und in einigen Freiheitsgraden robust ist, mit einem Standard-Lot, dann wird der Martin verrauscht sein, wenn er in einem Bereich von einigen Parametern läuft, von denen die Dichte der Aufträge einer Strategie abhängt.

Daraus ergibt sich folgende Schlussfolgerung: Sie können mit dem Martin nur im Nachhinein arbeiten und seine Einstellungen so anpassen, dass er Ihnen bei bestimmten Parameterkombinationen Vorteile gegenüber anderen MM verschafft, aber es ist nicht sinnvoll, eine Wiederholung der Genauigkeit der Geschichte und der Stabilität des Systems zu erwarten, wenn Sie die Werte der Parameter geringfügig ändern. Das Eigenkapital schwankt sehr stark.

Wenn ich Zeit habe, werde ich ähnliche Interpretationen mit Channelern veröffentlichen, ich kann nur sagen, dass das Bild wahrscheinlich nicht sehr unterschiedlich sein wird. Da ich bei Dutzenden von Tests ein ähnliches Bild gesehen habe, habe ich noch keine hundert Tests durchgeführt. Es ist einfach, wenn der Kanal so eingerichtet ist, dass er einen Gewinn in Tests hat und in einigen Freiheitsgraden mit einem Standard-Lot robust ist, dann wird der Martin Lärm machen, wenn ich in jedem Parameterbereich laufe, der die Dichte der Aufträge der Strategie bestimmt.

Daraus ergibt sich folgende Schlussfolgerung: Sie können mit dem Martin nur im Nachhinein arbeiten und seine Einstellungen so anpassen, dass er Ihnen bei bestimmten Parameterkombinationen Vorteile gegenüber anderen MM verschafft, aber es ist nicht sinnvoll, eine Wiederholung der Genauigkeit der Geschichte und der Stabilität des Systems zu erwarten, wenn Sie die Werte der Parameter geringfügig ändern. Es ist sehr schwer zu erwarten, dass das Eigenkapital schwanken wird.

So etwas in der Art:

Blau ist das jährliche Trendsystem mit einem Standardlos, der Zeitraum reicht von 1 bis 1000, und Karminrot ist das gleiche System, aber mit einem Martin, wie Sie sehen können, ist die Oberfläche in allen Freiheitsgraden sehr unberechenbar. Das heißt, ein vernünftiger Mensch wird sich nicht auf solch extremes Glück verlassen, auch wenn es nicht unter Null sinkt, aber es ist immer noch eine große Attraktion...

Es tut mir leid, dass dies immer noch eine Demo-Version von dem ist, was ich sehen wollte, es gibt eine Menge Kommentare, aber insgesamt ist es einfach zu sehen, worum es geht.

Anständige Visualisierung.

Das klassische Martingal hätte unangetastet bleiben können. Dass es nicht funktioniert, ist für jeden offensichtlich.

Und hier, wenn man TC mit ernsteren Gehirnen simuliert, indem man Mittelwertbildung in weicheren Varianten verwendet, mit Möglichkeiten des Umkippens im Kanal, dann können glattere Bilder herauskommen.

Das klassische Martingal hätte unangetastet bleiben können. Dass das nicht funktioniert, ist für jeden offensichtlich.

Cool. Das ist genau das, was ich als Standardfunktion in MT5 vorgeschlagen habe. Es wäre sehr anschaulich, alle Ergebnisse nach der Optimierung in dieser Form zu sehen. Wir haben bereits ein 3D-Diagramm in MT5. Jetzt müssen wir nur noch eine Kleinigkeit tun. ))

Ich stimme zu, dass es praktisch ist, alles, was man braucht, in einer einzigen Software zu haben.

Ich stimme zu, dass sich das Bild nicht ändern wird, solange man es einseitig betrachtet.

Ich habe meine Sicht der Dinge dargelegt, Sie können Ihre darlegen. Ich schlage vor, meine Strategie in einem jährlichen Intervall zu testen, mit einem linear ansteigenden Parameter, der die Dichte der Aufträge pro Zeiteinheit bestimmt. Ein bestimmter Multiplikator für den/die Parameter.

Sie können 100 Ergebnisse für Ihre Strategie mit Standard-Lot und die gleiche Anzahl von Ergebnissen mit Martin tabellieren, ich werde sie zu meinem Supersoft hinzufügen und sie hier als Oberflächenbild einfügen. Dann werden wir überprüfen, ob es nur ich bin, der "es nicht kochen kann" oder ob es ein allgemeiner Trend ist.

Wie Sie wahrscheinlich schon gemerkt haben, lässt sich dieser Streit nicht mit Worten lösen, sondern es müssen stärkere Argumente herangezogen werden. Ich schlage als solche Argumente die Ergebnisse von Mehrfachtests verschiedener TS in Kombination mit verschiedenen MM vor. Wenn es Einwände gibt, dann begründen Sie, worin der Fehler in dieser Art der Argumentation liegt.

Aber

Aber das Interessanteste ist das andere! Wenn wir solche Ergebnisse des Systemtests nehmen und den Durchschnitt von 100 Aktienkurven, die mit einem konstanten Lot erhalten wurden, und dann das Gleiche für alle 100 Kurven tun, bei denen Martingale verwendet wurde, werden sie fast identisch sein, der einzige Unterschied ist der Skalierungsfaktor! So wäre es auch, wenn wir den Handel nach Strategieparametern diversifizieren würden. Es zeigt sich also, dass Marting nichts anderes tut, als zu destabilisieren.

Eine anständige Visualisierung.

Das klassische Martingal hätte unangetastet bleiben können. Dass das nicht funktioniert, ist für jeden offensichtlich.

Wenn Sie jedoch den TS mit ernsthafteren Gehirnen simulieren, indem Sie die Mittelwertbildung in weicheren Varianten verwenden und die Möglichkeit haben, im Kanal zu spiegeln, können Sie glattere Bilder erhalten.

Was für eine Art von "ernsthaftem Verstand", meine Liebe? Ich habe ein System, das im Durchschnitt 80 Pips pro Tag erzielt. Und wie Sie auf dem Bild sehen können, ist es fast perfekt. Es handelt sich um einen reinen Exponenten mit Reinvestition.

Ich werde Ihnen vor allem einen steilen Kanal geben und beweisen, dass er ohne Martin viel stabiler ist.

Ich habe meine Sicht der Dinge dargelegt, Sie können Ihre eigene darlegen. Ich schlage vor, meine Strategie in einem jährlichen Intervall zu testen, mit einem linear ansteigenden Parameter, von dem die Dichte der Aufträge pro Zeiteinheit abhängt. Ein bestimmter Multiplikator für den/die Parameter.

Sie können 100 Ergebnisse für Ihre Strategie mit Standard-Lot und die gleiche Anzahl von Ergebnissen mit Martin, ich werde sie zu meinem supersoft hinzufügen und fügen Sie sie hier als eine Oberfläche Bild, dann prüfen, ob es nur mir, die "nicht kochen kann" oder es ist ein allgemeiner Trend.

Wie Sie wahrscheinlich schon gemerkt haben, lässt sich dieser Streit nicht mit Worten lösen, sondern es müssen stärkere Argumente herangezogen werden. Ich schlage als solche Argumente die Ergebnisse von Mehrfachtests verschiedener TS in Kombination mit verschiedenen MM vor. Wenn es Einwände gibt, dann begründen Sie, worin der Fehler in dieser Art der Argumentation liegt.

Aber

Aber das Interessanteste ist das andere! Wenn wir solche Ergebnisse des Systemtests nehmen und den Durchschnitt von 100 Aktienkurven, die mit einem konstanten Lot erhalten wurden, und dann das Gleiche für alle 100 Kurven tun, bei denen Martingale verwendet wurde, werden sie fast identisch sein, der einzige Unterschied ist der Skalierungsfaktor! So wäre es auch, wenn wir den Handel nach Strategieparametern diversifizieren würden. Es hat sich herausgestellt, dass Marting nichts anderes tut, als zu destabilisieren.

Seite 25. Aber ich würde nicht sagen können, dass dieser Fall alle Anforderungen der Aufgabe erfüllt, das tut er leider nicht. Im Allgemeinen wäre Ihre Studie richtig, wenn sie auch alle Regeln erfüllen würde. Dies ist aus dem Diagramm selbst ersichtlich.

Ich bin mir nicht ganz sicher, wonach ich auf Seite 25 suchen soll. Bitte wiederholen Sie die Anforderungen, ich habe sie dort nicht gefunden. Ich brauche mindestens 10, besser 100 für Constant Lot und 100 für Martin. Die Aufgabe besteht darin, die Nützlichkeit von martin zu überprüfen. Was sie zu einer repräsentativen statistischen Stichprobe hinzufügt oder von ihr abzieht. 1 Kurve ist keine Statistik.

Im Anhang finden Sie ein Beispiel mit 10 Aktien, zwei Varianten (txt csv) als Beispiel. Ich kann alle 100 herunterladen, aber die Datei ist mehr als 800 Meter (unkomprimiert), immerhin sind es mehr als 50 Mio. Stellen in der Tabelle 525600x100 Auch öffnen ist nicht schnell.

Ziel ist es, die "Robustheit" des TP bei Variation der Parameter zu schätzen, bei konstantem Los und Martin. Um herauszufinden, was wir gewinnen und was wir verlieren können, und unter welchen Bedingungen. Ich bin neutral und kann meine Meinung ändern, ich ändere wirklich gerne meine Meinung). Aber ich brauche ein vernünftiges Argument und einen Beweis.

Ich bin mir nicht ganz sicher, wonach ich auf Seite 25 suchen soll. Bitte wiederholen Sie die Anforderungen, ich habe sie dort nicht gefunden. Ich brauche mindestens 10, besser 100 für Constant Lot und 100 für Martin. Die Aufgabe besteht darin, die Nützlichkeit von martin zu überprüfen. Was sie zu einer repräsentativen statistischen Stichprobe hinzufügt oder von ihr abzieht. 1 Kurve ist keine Statistik.

Im Anhang finden Sie ein Beispiel mit 10 Aktien, zwei Varianten.

Ziel ist es, die "Robustheit" des TS gegenüber Parametervariationen bei konstantem Los und Martin abzuschätzen. Ich möchte wissen, was ich bekomme und was ich verliere, und unter welchen Bedingungen. Ich bin neutral und freue mich über die Bekehrung, ich lasse mich sogar gerne bekehren)))). Aber ich brauche ein vernünftiges Argument und einen Beweis.