Защита сетки - страница 26

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Все эти "основы" - не более чем галлюцинации массового сознания.

Неограниченно, то есть расстояние между максимумом и минимумом через 10 лет будет огромным, а в пределе стремиться к бесконечности. На рынке ничего подобного нет.

вот как раз в этом (постоянном расхождении) они идентичны. То есть на рынке есть то-же самое. Пересидеть не выйдет - цены разойдутся.

на скриншоте - расхождение валют (все мажоры+SEK NOK SGD MXN). Прям-таки классическая иллюстрация к СБ

они идентичны

С какой стати она появляется? С чего вы взяли, что там вообще что-то появляется?

И чем по вашему отличается закономерность, от закономерности, у которой "есть вероятность просуществовать еще немного"?

"просуществовать еще немного" - это само по себе тоже закономерность! Вы умножаете сущности.

С таким же успехом я могу возразить - вы можете найти закономерность, которая на истории "просуществовала ещё немного", но это вовсе не будет означать хоть какую-то вероятность просуществовать ещё немного в очередной раз.

Тоже самое будет и в случае сколь угодно сложного "механизма валидации". Это стохастический процесс, вся теория вероятностей летит в топку, бессильна. Всё, что вы получите - это, грубо говоря, вероятность 50/50 в любом раскладе. И нулевое матожидание.

Да нет же). Максимум, к примеру, евробакса не улетает в небо, и никогда не улетит. А график случайного блуждания будет всё сильнее и сильнее "распоясываться", стремясь рано или поздно в бесконечность на экстремумах. Это разное поведение, и глобально, и, конечно, на более близких к "нашим баранам" ситуациях.

да да же :-)

предыдущий график был в днёвках, вот в недельках:

это СБ. Почти чистокровный :-)

графики (оба) логарифмические, поэтому визуально узкие и почти линейно. Если уйти из логарифмов, будет видна классическая парабола (как тут https://ru.wikipedia.org/wiki/Задача_о_разорении_игрока). Самый сб-шный сб никуда не распоясывается, идёт своим непредсказуемым ходом с дисперсией и мо.

всё отличие от СБ - курсы сложно взаимосвязаны и не являются независимыми. Независимо они себя ведут только в моменты валютных интервенций.

Самый сб-шный сб никуда не распоясывается, идёт своим непредсказуемым ходом с дисперсией и мо.

У вас беспредметное обсуждение случайного блуждания.

Абсолютное СБ временного ряда - это горизонтальная лента, ограниченная сверху и снизу, заполненная в каждой точке равномерно на дистанции.

Первое и самое главное свойство графикоподобного СБ - это наделение его искусственным ограничением - зависимостью следующего генерируемого значения от предыдущего. И ещё 100500 зависимостями, которые характерны для графика цены конкретного инструмента.

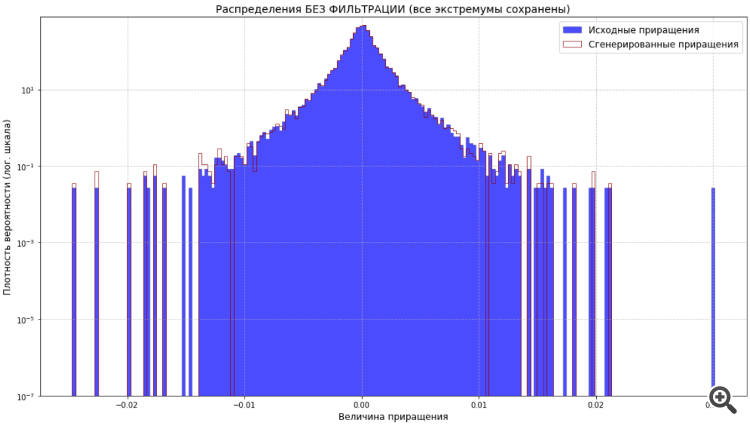

Одно из зависимостей - это распределение вероятностей, согласно истории.

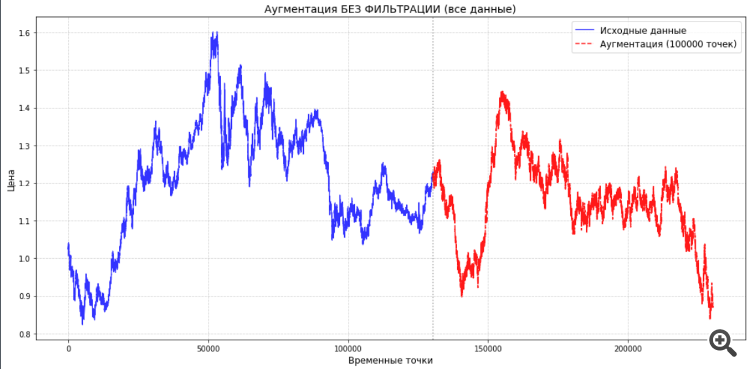

График случайного блуждания можно максимально подделать под характеристики конкретного символа

Вот характеристики евродоллара за 20 лет

А вот он же, но с генерацией случайного блуждания, построенного по правилу распределения (выше)

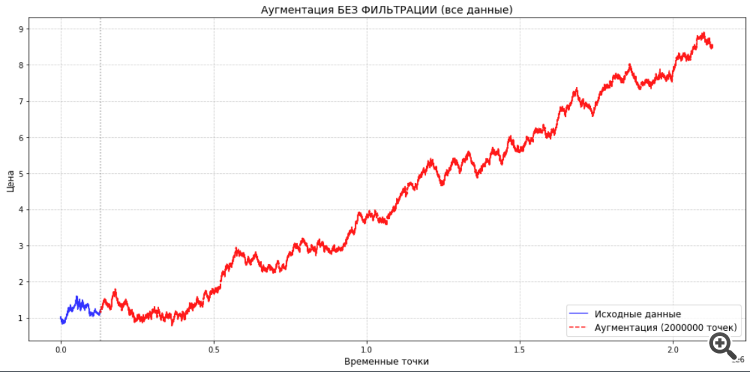

Если же не учитывать какие-то свойства графика цены, то СБ в одной из генераций уйдёт бесконечно вверх, как вот здесь (генерация на 100500 лет вперёд)

И это лишь одна попытка, другая может и не достигнуть таких высот и остаться более флетовой, но достигнет их ещё через 150 лет.

А всё потому, что у графика цены существуют фундаментальные ограничения, которые не заложены в ограничения для данного СБ.

Поэтому, если и обсуждать СБ, то только в контексте и с учётом ограничений для него, а не обо всём и ниочём.

Немного отвлечённая схема. Вот представим лабиринт, и засечём на нём одну точку. При совершенно хаотичном блуждании шарика (или бобика, неважно) он с вероятностью 100% рано или поздно в эту точку попадёт, это лишь вопрос времени. А если поставить перегородку возле этой точки - не попадёт никогда.

да, цены валют реально ограничены экономическими факторами. Есть и другие особенноссти формированя цены, которые создают отличия от СБ, но есть и другая особенность, которая может объяснить почему цены на валюты не разлетаются

Допустим EURUSD =1, минимальный шаг цены 0.00001. Это означает, что реальный стакан торгуется с таким шагом. То есть для того, чтобы цена EURUSD выросла с 1 до 2, должно пройти по вериткали 100000 минимальных шагов. На это в среднем потребуется 100000^2 = 10000000000 шагов если вероятность того, что каждый шаг произойдет в направлении предыдущего =0.5. Но особенность в том, что тики это не изменение цены на 1 пункт, это сделки, сделки могут не приводить к изменению цены на 1 пункт. То есть реальных сделок потребуется еще больше. А если учесть что HFT алгоритмы зарабатывают на том, что большинство сделок не сдвигают цену на 1 пункт, то есть вероятность того, что после сделки по цене 1,15737, вероятнее всего состоится сделка по цене 1,15736, а после сделки по цене 1,15736, вероятнее всего опять будет сделка по цене 1,15737, то для сдвига цены на 1 пункт должно произойти очень много сделок.

Как оценить число сделок и число шагов хотя-бы примерно? Если скачать тиковую историю с бинанса, за последний день, то там было около 3 миллионов тиков за сутки. Из тех, что привели к движению цены минимум 1 пункт всего 626523 сделки. То есть за сутки цена в стакане сдвинулась на 1 пункт 626523 раза. Так как на форексе эта ститистика недоступна, то пусть там будет примерно столько же. Тогда для того, чтобы цена выросла с 1 до 2, потребуелтся 10000000000/626523 = 15961 рабочий день. Если рабочих дней в году 260, то это 61 год.

Да, форекс не крипта, там существенно больше сделок, но и рынок более эффективный, стаканы плотнее, меньшее число сделок приводит к движению цены на 1 пункт.

Но что с реальной ценой? EURUSD был 1.6000 в середине 2008 года и потом опусился до 1 в середине 2022, а это 14 лет, что грубо укладывается в подсчеты, котоыре я сделал.

Можно сделать вывод что мы не видим разбега цен на валюты не из-за того что они ограничены экономически, а из-за того что стакан очень плотный и прошло недостаточно сделок.

что тики это не изменение цены на 1 пункт, это сделки

тик (тут на форекс) это точно не сделка.

технического определения тик, то есть какое событие или цепочка событий на сервере порождает тик, не могут (или не хотят) дать даже разработчики серверов. Я тут давно-давно, ни разу ничего подобного не было.

тик ближе к изменению цен спреда в стакане. которое может меняться не только от сделки, может просто лимитку уберут-добавят вот и тик. или от пиров придут новые вводные

тик (тут на форекс) это точно не сделка.

технического определения тик, то есть какое событие или цепочка событий на сервере порождает тик, не могут (или не хотят) дать даже разработчики серверов. Я тут давно-давно, ни разу ничего подобного не было.

тик ближе к изменению цен спреда в стакане. которое может меняться не только от сделки, может просто лимитку уберут-добавят вот и тик. или от пиров придут новые вводные