Ставь лайки и следи за новостями

Поставь на него ссылку - пусть другие тоже оценят

Оцени его работу в терминале MetaTrader 5

Стохастик, модулированный по амплитуде нормированной волатильностью. - индикатор для MetaTrader 4

- Просмотров:

- 10982

- Рейтинг:

- Опубликован:

- Обновлен:

-

Вы упускаете торговые возможности:

Вы упускаете торговые возможности:- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация ВходВы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь -

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

«И попробуй только подумать, что эта хреновина - не транклюкатор!»

© к/ф Кин-дза-дза

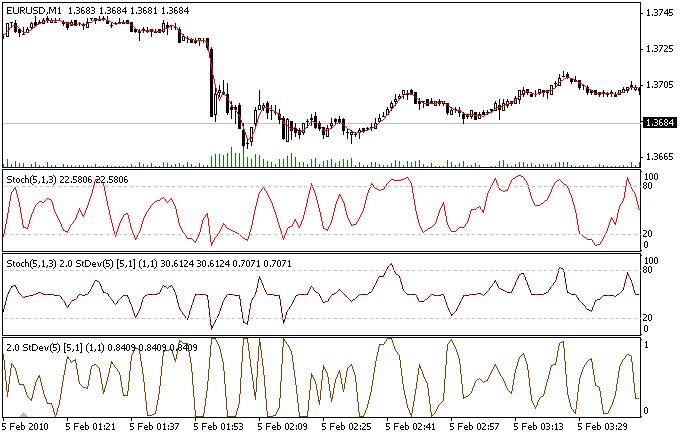

В первом подокне «обычный порошок», вот втором – Стохастик с АМ по волатильности (здесь – по ст.девиации) ~StochAM.mq4, в нижнем то, чем модулируется - нормированная ст. девация ~norm.mq4.

Принцип работы.

Из практики пришел в выводу, что рынком движут импульсы, и сам рынок по оси X стоит рассматривать не как разбитый на равные временные отрезки ЦР (тайм-фреймы), а как отрезки между такими импульсами. Если же все-таки далеко не уходить от временной шкалы (а можно и легко!, но не в этой записи), то можно использовать этот подход и для обычных, винтажных индикаторов, как-то: Стохастик, RSI, MACD и т.п. «классика». Т.е. тайм-фрейм остается, а классический индикатор модулируется таким «движущим» импульсом по амплитуде. По сути, аналоговая операция «И» - умножение.

В качестве множителя (модулирующего сигнала) используется нормированная в диапазон 0…1 волатильность, которая м.б. представлена объемом, средним истинным диапазон или ст.девиацией. Каждый из этих вендоров волатильности имеет свои ценные особенности, в которых вы сможете удостовериться, поэкспериментировав с предложенными индикаторами. Я же уделю больше внимания волатильности, определенной по станд. девиации. Хотя, повторюсь, и объем, и ATR представляют весьма практический интерес.

Индикатор, поставляющий нормированную волатильность, - знакомый. По кр. мере, для некоторых – это заточенный под актуальные теме нужды MasterSlave. С его принципом работы можно ознакомиться по ссылке, я же коротко пробегусь по полям параметров этой его модификации:

extern int Source=2; // 0- объем, 1- ATR, 2- ст.дев., 3- Close

extern int SourcePeriod=5; // период источника, <0 EMA, >0 SMA

extern int Window=5; // окно нормирования в барах

extern double Sens=0; // порог чувствительности в пп. или тиках (объем)

extern double Power=1; // степень для передаточной функции

extern int Smooth=1; // сглаживание нормирования, <0 EMA, >0 SMA

extern int Signal=1; // сигнальная, <0 EMA, >0 SMA

extern int Fade=1; // затухание сигнальной

Поясню некоторые поля. Поскольку выходной сигнал лежит в диапазоне 0…1, то можно менять характер его динамики, возводя в степень – из диапазона он не выйдет. Для модулирования стохастика используется возведение в квадрат. Затухание сигнальной (Fade) - это сглаженные фронт и спад сигнальной. Для модуляции стохастика используется сглаживание спада, т.к. между экстремумами ст. девиации и стохастика могут быть небольшие временные дивергенции, и, чтобы не вносить фазовую задержку, для «растягивания» модулирующего импульса используется метод раздельного сглаживания фронта/спада.

Из не встречавшегося в MasterSlave можно еще отметить параметр Smooth, который по смыслу аналогичен параметру Slowing (замедление) у стохастика. (Принцип и код нормирования-то такой же как у стохастика!))).

Итак, есть волатильность, «болтающаяся» между зеро и единицей. Осталось только убрать у стохастика постоянную составляющую – т.е. вычесть из него 50, умножить это дело на волатильность и вернуть полученный результат в привычный диапазон, прибавив 50. Все. Также следует поступить и с RSI (его диапазон также в %% от 0 до 100). С MACD же еще проще – постоянной составляющей там нет.

Входные параметры Стохастика АМ представляют из себя стандартные поля стохастика и уже описанные выше нормировщика волатильности. По умолчанию в качестве источника волатильности стоит ст. девиация, а порог задан для пары евробакс на минутках (2 пп.) Выборка (SourcePeriod) для ст.дев. и выборка (Kperiod) для стохастика здесь равны. По самым общим соображениям эти два параметра, а также ширина окна для нормирования (Window) видятся кратными. Возможно, вместо их явного задания, можно было использовать множители. Но пока сделал периоды в явном виде - надо еще посмотреть, что там за кратность такая умозрительная.)))

Вызов из пользовательских кодов:

iCustom(NULL,0,"~StochAM",Kperiod,Dperiod,Slowing,PriceField, // параметры стохастика

Source,SourcePeriod,Window,Sens,Power,Smooth,Signal,Fade, // параметры модулирующего сигнала - норм.волатильность

N, i); // буферы и смещение

где N – инд. буферы:

0 - стохастик

1 - сигнальная %D

Код индикатора StochAM.mq4 уже содержит в себе код нормировщика (для быстродействия), и необходимости загружать ~norm.mq4 для работы стохастика - нет. Хотя, штука полезная... и потом! Надо же знать, чего и какие параметры вы настраиваете!)))

Интересно, как уже упоминал, использовать объем для модуляции. Да, я в курсе, что с ним чудят, так что лучше его использовать только для ручного режима. Но, когда ДЦ не в тиковом астрале, все вполне адекватно. А адекватность такая: экстремум стохастика должен подтверждаться объемом. Если не подтверждается, то это коррекционный экстремум, т.е. для захода. Хорошо с объемом ловить дивергенции или др. гр. фигуры. Если на обычном стохастике экстремум будет как экстремум, то уже модулированный объемом – нет. Очень хорошо видно. Кстати, объем с успехом можно заменить на ATR – очень сильная корреляция. Можете сами проверить с помощью ~norm.mq4.)))

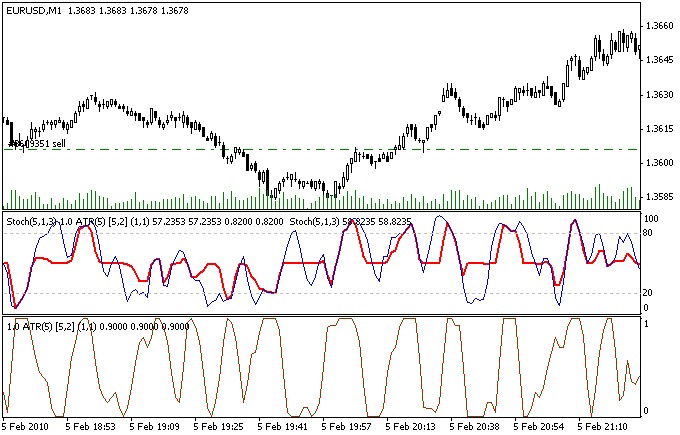

Вот - смотрите: известное соображение, что колебания в сторону тренда сопровождаются повышением объема или, как на рис. ниже, истинного диапазона, наглядно подтверждается предлагаемыми индикаторами. В первом подокне, толстой красной линией - модулированный по ATR стохастик (~SrochAM), а тонкой синей - обычный. Хорошо видно, как фильтруются нетрендовые колебания стохастика. В нижнем подокне, для справки - модулирующий сигнал (~norm) - нормированный ATR(5).

===

А вообще, все эти попытки адаптации на временном фреймировании подобны тщете натягивания фрачной пары на осьминога. Но, по крайней мере, предложенный подход ближе к сути рыночных движений, чем беспорядочное скрещивание известных и не- индикаторов с последующим добиванием мутантов в оптимизаторе и прекращением их мучений контрольным выстрелом на депо.

Копирование сделок с одного счёта на другой (Советники ExpertSource и ExpertReceiver)

Копирование сделок с одного счёта на другой (Советники ExpertSource и ExpertReceiver)

Передача сигналов открытия/закрытия позиций и отложенных ордеров от одного счёта - другому. Синхронизация двух и более счетов.

Pivot_Point2

Рисует линии поддержки / сопротивления, а также точку разворота. Второй и третий уровень - сильные.