Ссылка на страницу с отчетами — www.cmegroup.com/tools-information/build-a-report.html?report=dailybulletin

Как видите, по ссылке располагается очень много отчетов по самым разным инструментам. Нам нужна отчетность по валютным опционам. Можно выбрать в фильтре нужный инструмент или показать всю группу forex-инструментов.

Отчеты выкладываются за предыдущий торговый день в период с 10 до 12 МСК в формате PDF. Меня интересуют сейчас евро и фунт. Названия документа для евро:

PG39 Euro FX And Cme$Index Options : Apr 04, 2011: Apr 04, 2011

Там содержится информация как по PUT, так и по CALL. Именно этот отчет я использовал для расчета опционных уровней по евре сегодня (5.04.2011). Дата, разумеется, меняется. Неизменной остается указание номера страницы бюллетеня (PG39) и название инструмента

Для фунта документа два. Отдельно по PUT и CALL:

PG27 British Pound Call Options : Apr 04, 2011: Apr 04, 2011

View PDF (27k)

PG28 British Pound Put Options : Apr 04, 2011: Apr 04, 2011

Далее смотрим уровни для опционов по EUR/USD. Скачиваем себе соответствующий документ (PG39) и анализируем.

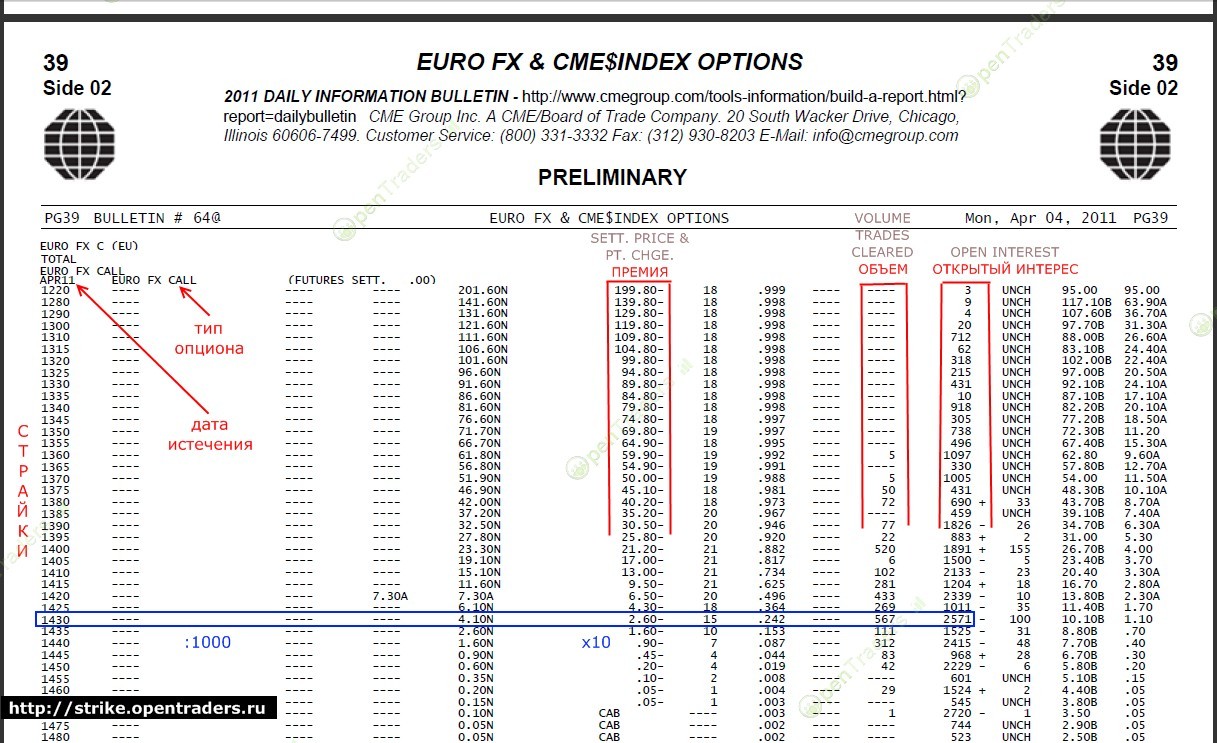

СТРУКТУРА БЮЛЛЕТЕНЯ

Для начала надо разобраться, что к чему в документе. Смотрим скриншот:

Для текущего анализа следует использовать опционы с ближайшей датой истечения. В данном случае апрельские опционы, истекающие 8 апреля. После 8 апреля будем смотреть уже майские опционы и т.д.

На скриншоте надписаны основные колонки. Самая первая колонка — страйки. Для выбора нужных страйков (по которым потом будут строиться уровни) ориентируются обычно на объем и открытый интерес. Кто-то дает больший вес объему, кто-то открытому интересу. Например, мы выбрали страйк 1430 с объемом 567 и открытым интересом 2571 (обведен на скрине синей рамкой).

ПРИМЕР РАСЧЁТА ОПЦИОННОГО УРОВНЯ

Сначала рассчитаем по страйку цену фьючерса. Для этого нужно разделить значение страйка на 1000.

Цена фьючерса = 1.4300

Теперь нужно учесть премию по опциону. Чтобы вычислить премию в пунктах, нужно умножить значение из соответствующей колонки на 10.

Премия по опциону = 26 пунктов

Чтобы получить сам уровень нужно для CALL прибавить премию, для PUT — отнять.

Уровень = 1.4300 + 0.0026 = 1.4326

Таков классический способ расчета уровней. И если вы посмотрите на уровни 5 апреля, то увидите, что у меня в разметке уровень присутствует (самое верхнее сопротивление на разметке евродоллара — уровень 1.4326 соответствует верхней границе уровня). Далее я, например, пытаюсь рассчитать относительную силу уровней, ориентируюсь также на локальные экстремумы, обращаю внимание на динамику роста/угасания силы уровней и пр. Таким образом я даю уровни с упреждением, и чем сильнее уровень, тем больше упреждение, что логично.

Итак, базис есть (по фунту тоже самое, только там два файла используются). Этой информации должно быть достаточно, чтобы понять как рассчитываются уровни и совершенствоваться в этом.

Буду рад предложениям, идеям, а особенно — описанию вашего опыта расчета уровней!

ПС: для тех, кто захочет автоматизировать работу с уровнями, понадобится ссылка ftp-доступа к отчетности CME — ftp://ftp.cmegroup.com/bulletin/

з.ы.

- В бюллетене кроме EURO FX CALL есть EURO FX C (EU). Надо ли их считать?

- EURO FX C не трогаем, это евростиль. Используем только EURO FX CALL

- я пересчитал опционные уровни но ни как не выходит уровень 1.4515 как у Вас, у меня получилось ближе всего 1.4507 (со страйком 1430), скажите пожалуйста как у Вас так получилось?

- Здравствуйте. Прежде скажу для тех, кто сюда заглянет, что речь об опционных уровнях по евре за 12 апреля.

Итак, по страйку 1430 интерес 682, а объем всего 6. Это мало. Такие страйки я не беру, если есть сильнее. Посмотрите следующий страйк 1435. Интерес по нему более 2000, а объем более 300.

На основе этого страйка получается опционный уровень с учетом премии 1.4526. Теперь смотрим в инструкции

Далее я, например, пытаюсь рассчитать относительную силу уровней, ориентируюсь также на локальные экстремумы, обращаю внимание на динамику роста/угасания силы уровней и пр. Таким образом я даю уровни с упреждением, и чем сильнее уровень, тем больше упреждение, что логично.

Так вот итоговый уровень 4515 является не чем иным, как упреждением от расчетного уровня 4526. Дело в том, что если уровень сильный, то до него цена может просто не дойти и чем сильнее, тем больше не дойдет. Значит тем больше нужно упреждение, иначе ордер просто не сработает. Силу уровня определяю сейчас преимущественно по объему + использую близлежащие локальные (в идеале повторяющиеся) экстремумы.

- Здравствуйте! Подскажите, пожалуйста, как считаются опционные уровни по JPY?

- Здравствуйте. Для этого идете на страницу www.cmegroup.com/tools-information/build-a-report.html?report=dailybulletin

И ищите соответствующие отчеты (можете сделать фильтр по форекс-инструментам). Например, для расчета опционных уровней по йене на сегодня это документы:

PG33 Japanese Yen Call Options: Apr 14, 2011: Apr 14, 2011

PG34 Japanese Yen Put Options: Apr 14, 2011: Apr 14, 2011

Т.е. как и в случае фунта используете два отдельных документа по CALL и PUT

-Еще позволю себе вопросик. Отношение call и put, которое приводится в расчетах это отношение сум объемов по всем расчитываемым страйкам? Если оно олбше единицы то трэнд вверх и наоборот? Многие пишут что если брать премию кантракт хай и лов то это для долгосрочной перспективы.Как Вы считаете? И стоит ли в расчет принимать другие премии публикуемые в дейли-бьюлетне?

-

Если оно олбше единицы то трэнд вверх и наоборот?

Вообще, я в уровнях в числитель ставлю PUT. Поэтому в моем случае дело обстоит наоборот. Но можно, конечно, и CALL/PUT считать.

Для использования надо смотреть не только больше или меньше единицы, но еще желательно динамику. Поэтому я указываю в своих уровнях, понижение было или повышение относительно вчера. Но в идеале надо строить график по отношениям.

Многие пишут что если брать премию кантракт хай и лов то это для долгосрочной перспективы.Как Вы считаете?

Да, хай-лоу по премиям надо использовать для более долгосрочных прогнозов — на неделю, например. Но я такие прогнозы не делаю, поэтому о ценности с практической точки зрения не скажу.

И стоит ли в расчет принимать другие премии публикуемые в дейли-бьюлетне?

Для внутридневного прогноза, считаю достаточно одной премии. В то же время бюллетень — массив данных, каждый может вывести что-то свое новое при работе с ним. Поэтому не исключаю, что кто-то эффективно использует дополнительные данные.

- Привет ))) Подскажите, плз.

не могу разобраться как все же учитывать премию ((( Это стандартная процедура или самостоятельное творчество?

Вот один вариант:

i.pixs.ru/thumbs/9/1/9/_5373738_2383919.jpg

т.е предлагается после умножения на 10 делить на 10 000 (стандартный лот? ), а потом уже прибавлять к CALL Уровень = 1.4300 + 0.0026 = 1.4326 ( в рез-те премию делили на 1000)

второй вариант: премия умножается на 100 и потом прибавляется

i.pixs.ru/thumbs/9/4/8/_2997744_2383948.jpg

третий вариант: премия из отчета делиться на 10 000 (без всяких предварительных умножений )

Вы купили опцион КОЛЛ со страйком 1380, макс.премией 28,0, мин.премией 5,20. Вычисляем верхний уровень: 1380/1000 + 28/10000 = 1,3828. Нижний уровень: 1380/1000 + 5,20/10000 = 1,3805

-Проверить правильность расчтеа можно так. Смотрим на скриншот в топике и выделенную строку.

страйк 1430

премия 2.60

Т.е. при цене контракта $1430 премия $2.60. Итого с учетом премии для CALL 1430+2.6 = 1432.6 доллара за 1000 евро.

Теперь приводим к стоимости за 1 евро (т.е. к записи вида 1EUR/1USD). Получается 1.4326 евро за 1 доллар. Т.е. страйк на уровне 1.4326, как и рассчитано в топике.

Соотношение PUT/CALL

Расскажу немного подробнее, т.к. возникают вопросы.

Итак, соотношение PUT/CALL показывает во сколько раз желающих продать валютные опционы больше, чем желающих купить.

Соответственно, если соотношение больше 1, то продавцов больше, и наоборот.

Соотношение надо рассматривать в динамике, поэтому я в своих прогнозах указываю предыдущее значение.

Тогда благоприятные условия для покупки (можно считать, что растет сила поддержки):

— соотношение PUT/CALL < 1 (продавцов меньше)

— имеется тенденция к уменьшению соотношения

Благоприятные условия для продажи (можно считать, что растет сила сопротивления):

— соотношение PUT/CALL > 1 (продавцов больше)

— имеется тенденция к увеличению соотношения

-Фрост, можешь объяснить?

Вот был опцион Пут 1,2539 — это опцион на продажу. Цена шла сверху вниз к нему. Это значит что продавцы были заинтересованы дойти до этого уровня??

А почему тогда цена отскочила от него вверх?

Можешь немного объяснить принцип исполнения опционов.

- Алексей, как раз наоборот — продавцы опциона Пут не заинтересованы, чтобы цена достигла исполнения этого опциона. Если цена опустится ниже страйка, продавцы будут нести убытки. Поэтому, при подходе цены сверху к этому уровню, они даже могут выходить с покупками, чтоб подтолкнуть цену вверх и защищать уровень исполнения проданного ими опциона!:)

ПС пусть меня поправят, если не прав!

- т.е. от сюда и получается, что цена может подойти пипка в пипку и уйти, а иногда не дотянуть до уровня и уйти. и в этом случае, если не дотянулась цена — страйк не выплачивается?

- да, получается так. не то чтобы страйк не выплачивается, если цена не дотянулась… Тогда просто держатели опционов не реализовывают свое право (право! а никак не обязанность)его исполнить. При таком развитии событий, продавцы опциона имеют прибыль в виде премии, а покупатели — наоборот.

- тогда такой вопрос. Вот опцион Пут и уровень его 1,2450. Цена дошла до этого уровня и оттолкнулась. Что произошло. Продавцы опциона понесли убытки. А получается покупатели опциона теперь на уровне 1,2450 теперь хотят его загнать вверх, чтобы получить прибыль??

- если оттолкнулась, то можно сказать, что продавцы правильно расчитали уровень/или защитили его ордерами на покупку — в следствие чего, цена и пошла вверх.

- а почему продавцы, ведь продавцы заинтересованы видеть цену ниже??

блин… темный лес какой-то с этими опционами

- Логика событий следующая:

Если мы ожидаем, что цена, например на евро будет расти, то мы купим опцион CALL, если ждем падения цены, то покупаем опцион — PUT.

При этом мы выплачиваем продавцу опциона премию. Размер премии устанавливается входе торгов и конечно же менается в зависимости от того куда движется валюта вашего опционного контракта.

Для опциона следует различать цену исполнения Strike(цена страйк) и цену самого опциона (премия).

При заключении контракта цену опциона (премию) всегда уплачивает покупатель опциона его продавцу в качестве вознаграждения за право в дальнейшем исполнить этот опцион. Цена опциона складывается в результате биржевой торговли.

Цена исполнения (страйк) — это цена, по которой опцион дает право держателю опциона купить или продать фьючерс, лежащий в основе опциона; цены исполнения стандартны и устанавливаются биржей для каждого вида опционного контракта.

Таким образом, конструкция опциона предполагает выбор не одной, а сразу двух цен. Участник торгов сначала определяет опцион с подходящей ему ценой исполнения, а затем в процессе торгов определяется цена самого опциона (премия).

Получается такая ситуация. Продавцы опционов, получившие премию при продаже опцинов буду изовсех сил стараться не дать нам использовать свое право (тогда наши премии будут их заработком). Мы в свою очередь будем стараться двигать цену в ту сторону где мы сможем воспользоваться своим правом с прибылью для себя. При этом нужно учитывать, что для получения прибыли нам необходимо для начала отбить уплаченную премию. А уж потом пойдет наш зароботок.

Такая ситуация приводит к тому, что образовываются уровни поддержки/сопротивления.

")

")