Discussão do artigo "O modelo de movimento de preços e suas principais disposições (Parte 2): Equação da evolução do campo probabilístico do preço e a ocorrência do passeio aleatório observado"

A teoria está certamente bem descrita. Obrigado por seu trabalho. Gostaria de transformar o tópico em uma direção prática. Talvez exista algum oscilador quântico condicionalmente livre que possa ser perseguido por redes neurais para procurar por alfa? Existe alguma pesquisa em um ambiente científico? Há algum sentido em pesquisar no Google?

Obrigado pela avaliação do trabalho.

Esse modelo, o uso de tal aparato matemático para sua divulgação e as conclusões obtidas são inteiramente de meu desenvolvimento. É inútil pesquisar no Google aqui .

No entanto, há muito tempo no fórum, uma pessoa disse que no Ocidente alguém modelou o movimento de preços por ondas em um determinado continuum e obteve bons resultados na previsão de preços. Não encontrei mais nada parecido com isso. Pesquise no Google e, se você encontrar, publique aqui. Será interessante.

Não há indicadores que prevejam saltos de preços (ou, mais precisamente, como você observou corretamente, mostrem as probabilidades de aparecimento de preços neste ou naquele nível) e prevejam esses níveis com base nas análises apresentadas. Ainda tenho que escrevê-los.

Obrigado por sua apreciação do trabalho.

Este modelo, o uso de tal aparato matemático para sua divulgação e as conclusões obtidas são inteiramente de meu desenvolvimento. É inútil pesquisar no Google aqui .

No entanto, há muito tempo, no fórum, uma pessoa disse que, no Ocidente, alguém modelou o movimento de preços por meio de ondas em um continuum e obteve bons resultados na previsão de preços. Não encontrei mais nada parecido com isso. Pesquise no Google e, se você encontrar, publique aqui. Será interessante.

Não há indicadores que prevejam saltos de preços (ou, mais precisamente, como você observou corretamente, mostrem probabilidades de aparecimento de preços neste ou naquele nível) e prevejam esses níveis com base nas análises apresentadas. Ainda tenho que escrevê-los.

Também já ouvi falar da Dukascopy, uma criatura mítica como Gunn.

Uma pesquisa superficial realmente não encontra nada, há alguns indicadores como níveis quânticos e canais.

Também ouvi falar de Dukascopia, uma criatura mítica como Gunn.

Uma pesquisa superficial realmente não encontra nada, há alguns indicadores como níveis quânticos e canais.

O assunto de seus artigos é muito interessante e coincide com a mais recente abordagem científica de descrição de qualquer sistema por meio de ferramentas matemáticas usadas na mecânica quântica e na dinâmica não linear.

A única falha essencial, em minha opinião, em sua hipótese é dar ao fator de aleatoriedade uma importância fundamental. Não há nada aleatório no mundo - se as estrelas se acendem ou as bolsas de valores são abertas, isso significa que alguém precisa disso. De acordo com Bayes, a probabilidade reflete a medida de nossa ignorância. Nesse caso, o operador de mercado simplesmente não sabe quando o fabricante vai conseguir, mas isso acontecerá com uma probabilidade de mais de 90%. As leis de funcionamento da sociedade, incluindo a economia, foram derivadas por Zipf e Pareto. Mandelbrot também tem ideias interessantes sobre esse tópico.

O uso de aparatos matemáticos para estudar as ondas da bolsa de valores é uma direção muito promissora. Mas aqui você precisa ir até Elliott e se aprofundar muito mais, em termos filosóficos, na ontologia dos pitagóricos.

O tópico de seus artigos é muito interessante e coincide com a abordagem científica mais recente de descrever qualquer sistema usando ferramentas matemáticas usadas na mecânica quântica e na dinâmica não linear.

A única falha essencial, em minha opinião, em sua hipótese é dar ao fator de aleatoriedade uma importância fundamental. Não há nada aleatório no mundo - se as estrelas se acendem ou as bolsas de valores são abertas, isso significa que alguém precisa disso. De acordo com Bayes, a probabilidade reflete a medida de nossa ignorância. Nesse caso, o operador de mercado simplesmente não sabe quando o fabricante vai conseguir, mas isso acontecerá com mais de 90% de probabilidade. As leis do funcionamento da sociedade, incluindo a economia, foram derivadas por Zipf e Pareto. Mandelbrot também tem ideias interessantes sobre esse tópico.

O uso de aparatos matemáticos para estudar as ondas da bolsa de valores é uma direção muito promissora. Mas aqui você precisa ir até Elliott e se aprofundar muito mais, em termos filosóficos, na ontologia dos pitagóricos.

Obrigado por seu interesse em meus desenvolvimentos e na avaliação deles.

Com relação à gênese da aleatoriedade. A aleatoriedade fundamental é um modelo e, para a descrição analítica aqui (por causa da ignorância fundamental das particularidades), é impossível usar qualquer outra coisa (e não tem uso prático). Além disso, uso o aparato quântico, e lá a aleatoriedade, na maioria das interpretações modernas desse aparato e da realidade quântica descrita por ele, é de caráter principal.

Obrigado por seu interesse e apreciação de meus designs.

Com relação à gênese da aleatoriedade. A aleatoriedade fundamental é um modelo e, para a descrição analítica aqui (por causa da ignorância principal das particularidades), é impossível usar qualquer outra coisa (e não tem uso prático). Além disso, uso o aparato quântico, e lá a aleatoriedade, na maioria das interpretações modernas desse aparato e da realidade quântica descrita por ele, é de caráter principal.

Se nosso mundo é aleatório ou rigidamente determinado por seu Criador é uma questão com milhares de anos de história. Se considerarmos o mundo como um Todo com alguma fórmula de evolução, então é possível chegar a essa fórmula e usá-la. E se considerarmos o mundo como uma flutuação aleatória, não conseguiremos fazer nada novo e sério. Você pode ler sobre a crise na física fundamental (e na ciência em geral) em kniganews.org/.

Se tentar criar um Consultor Especializado que funcione com base em seu modelo, verá que a teoria e a prática, nesse caso, estão muito distantes uma da outra, o que é típico de todas as teorias, indicadores e Consultores Especializados relacionados à economia.

O motivo, em primeiro lugar, é o fato de que, no melhor dos casos, a energia cinética - visível - do campo de interação de várias forças é descrita. O potencial de campo nunca foi considerado (que eu saiba). Seu desejo de entender a matemática e a física das flutuações do mercado de ações certamente encontrará esse problema, e a teoria da probabilidade não o ajudará a resolvê-lo.

Em geral, sou um humanitário por formação, e me aproximo da compreensão da estrutura quântica do mundo pelo outro lado - pelo lado da metafísica.

Se nosso mundo é aleatório ou rigidamente determinado por seu Criador é uma questão com milhares de anos de história. Se, em princípio, considerarmos o mundo como um Todo com alguma fórmula de evolução, então, em princípio, podemos chegar a essa fórmula e usá-la. E se considerarmos o mundo como uma flutuação aleatória, então nada de novo e sério poderá ser feito. Você pode ler sobre a crise na física fundamental (e na ciência em geral) em kniganews.org/.

Se você tentar criar um Consultor Especializado que funcione com base em seu modelo, verá que a teoria e a prática nesse caso estão muito distantes uma da outra, o que é típico de todas as teorias, indicadores e Consultores Especializados relacionados à economia.

A razão, em primeiro lugar, está no fato de que, no melhor dos casos, a energia cinética - visível - do campo de interação de diferentes forças é descrita. (1) Ninguém jamais considerou o potencial de campo (que eu saiba). Seu desejo de entender a matemática e a física das flutuações das ações certamente esbarrará nesse problema, e a teoria da probabilidade não o ajudará a resolvê-lo.

(2) Em geral, sou um humanitário por formação e me aproximo da compreensão da estrutura quântica do mundo pelo outro lado - pelo lado da metafísica.

(1) Se você observar a equação (10) deste artigo, verá o potencial no qual o campo de onda do preço se propaga.

(2) Sou um físico profissional e, é claro, abordo a compreensão da estrutura quântica do mundo pelo lado da física, mas sua opinião é tão importante para mim quanto qualquer visão externa sobre o problema. Afinal de contas, essa visão pode trazer novas ideias.

(1) Se você observar a equação (10) deste documento, ela envolve o potencial no qual o campo de onda de preço se propaga.

(2) Sou um físico profissional e, para entender a estrutura quântica do mundo, é claro que me aproximo do lado da física, mas sua opinião é tão importante para mim quanto qualquer visão externa do problema. Afinal de contas, essa visão pode trazer novas ideias.

Você poderia me dizer como calcular esse potencial?

De alguma forma, publiquei em muitos lugares um problema relacionado a esse tópico. Ninguém o resolveu ainda. Poderia dar uma olhada e sugerir algo?

{kind=link}

{kind=link}

{kind=link}

(1) Você pode me dizer como calcular esse potencial?

(2) De alguma forma, postei um problema relacionado a esse tópico em vários lugares. Ninguém o resolveu ainda. Você poderia dar uma olhada e me dar algumas dicas?

(1) Esse problema é complexo e ainda não tenho os algoritmos finais para resolvê-lo. Mas o caminho é o seguinte. Mas o caminho é o seguinte.

Se o movimento do preço for finito, e ele é finito (o preço não salta para o infinito e não cai para zero), então o potencial tem a forma de um poço, o que leva (ao resolver a equação (10)) ao surgimento de um conjunto de níveis discretos. Esses níveis, em princípio, podem ser identificados de alguma forma nos gráficos do histórico de preços e , tendo resolvido o problema inverso, ou seja, tendo um conjunto de níveis e a equação (10) à nossa disposição, podemos encontrar uma expressão analítica para o potencial e estudá-lo.

(2) Você precisa aprender a formular os problemas mais corretamente (a formulação correta de um problema é quase metade de sua solução) e a imaginar corretamente o que acontece no que você descreve (entendo que você imagina algo, mas na ciência exata é necessário formular corretamente).

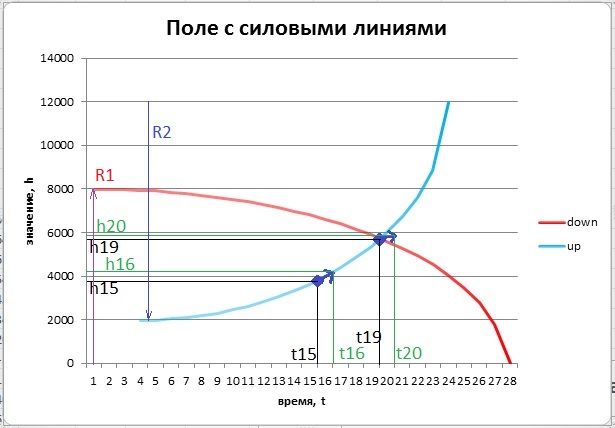

Em primeiro lugar, sua equação h = sqrt ( R ^2 - ( nt )^2) é apenas uma equação de círculo, a trajetória irá até o ponto t < R / n , mais adiante ela se tornará perpendicular ao eixo do tempo e a raiz será complexa.

Em segundo lugar, campos de força qualitativamente idênticos de fontes diferentes (se houver) interferem, gerando um único campo, e não há cruzamentos de linhas de um único campo de força .

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Novo artigo O modelo de movimento de preços e suas principais disposições (Parte 2): Equação da evolução do campo probabilístico do preço e a ocorrência do passeio aleatório observado foi publicado:

O artigo considera a equação da evolução do campo probabilístico do preço e o critério do próximo salto do preço. Ela também revela a essência dos valores dos preços nos gráficos e o mecanismo para a ocorrência de um passeio aleatório desses valores.

Existem atualmente dois tipos principais de acesso à liquidez cambial.

Os principais provedores de liquidez têm informações completas sobre a sua profundidade de mercado com os preços de compra, venda e seus volumes. Com base no limite inferior das ofertas de venda, o fornecedor determina o preço de Ask para seus clientes e, a partir do limite superior das ofertas de compra, o fornecedor forma o preço Bid. Em outras palavras, o preço redutível, de fato, consiste em dois componentes. Falando sobre o campo de ondas do preço, nós queremos dizer um desses componentes.

Os preços correspondentes, em essência, são determinados por todos os traders, associados ao provedor de cotações, que formam as suas ordens com base em seus dados de mercado. Todos os participantes do mercado recebem os seus dados de um único espaço de informação para todo o mundo. Os dados são obtidos quase instantaneamente. Portanto, o preço é reduzido não apenas pelo provedor sozinho, mas também pelos seus múltiplos clientes, cujo papel na formação dos valores de preço é muito maior do que o papel do próprio provedor. Além disso, devido à unidade do espaço de informação e ao acesso instantâneo dos clientes a ele, os preços reduzidos pelos diferentes provedores de liquidez acabam sendo muito semelhantes.

Agora vamos falar sobre a ontologia da relação entre os preços redutíveis e as ondas de preços emergentes. Para revelar o tópico, vamos fazer um diagrama de blocos apresentando os principais elementos do sistema de relações complexo entre os elementos probabilísticos e redutíveis para o mercado.

Autor: Aleksey Ivanov