ほとんどの人は、ひとつの問いへの答えを求めています:どれくらい稼げるのか。

しかし、トレーディングにおいてこれは間違った問いです。

正しい問いは「どれくらい稼げるのか」ではなく、何が実際に結果を生み出し、その結果がどの範囲で変動するのかです。

この記事では、Owl Smart Levels システムにどのような潜在力が組み込まれているのか、そして実際に何がそのパフォーマンスを生み出しているのかを示します。

そして、それがあなた自身のトレードにどのように適用できるかを確認できます — それは、どれだけ一貫してルールに従い、システムを実行できるかに依存します。

あらゆるトレーディングシステムを評価する方法

結果がどのように形成されるのかを理解するには、次の2つのパラメータに注目するだけで十分です:

- Risk/Reward (RR) — リスクリワード比

- Winrate — 勝率(利益で終わる取引の割合)

最終的な結果は、この2つの組み合わせによって決まります。同時に、多くの人は勝率だけに注目します — どれだけの取引が利益で終わるかです。しかし、それ単体ではこの指標は何も保証しません。

💣 例1(高い勝率 — 損失)

シンプルな10回の取引の例で見てみましょう:

- 7回が利益で終了

- 3回が損失

一見問題なさそうです。しかし最終結果は -20$ です。

なぜこのようなことが起こるのでしょうか?

答えは取引に組み込まれたパラメータにあります。このシステムでは(RR = 3:1):

- 30$のリスクを取り

- 10$の利益を得ます

計算はシンプルです:

7 × 10$ - 3 × 30$

結果:-20$

ここで明確になります:勝率が高くても、継続的に損失を出すことがあり得るということです。

では、少なくとも損益分岐点にするためには何を変える必要があるのかを見てみましょう。

同じ取引数のままで、RRを調整する必要があります(例えば RR = 2:1):

- リスクを20$に下げる

- 利益は10$のまま維持する

すると:

7 × 10$ - 3 × 20$

結果:+10$

ここで多くの人が見落としている重要な点があります。リスクリワード比(RR)を高くすると、利益に到達する頻度は下がります。つまり、勝率は低下します。

💣 例2(低い勝率 — 利益)

では逆の状況を見てみましょう。同じ10回の取引です:

- 7回が損失

- 3回が利益

勝率はわずか30%です。一見すると悪く見えます。

しかし取引ロジックを変更します(RR = 1:3):

- リスク:10$

- 潜在利益:30$

計算してみましょう:

3 × 30$ - 7 × 10$

結果:+20$

勝ちトレードが少なくても、全体の結果はプラスになります。ここにこそ、「どれくらい稼げるのか」という問いへの答えがあります。

このモデルでは、結果は勝ちトレードの数に直接依存しません。いくつかの強いエントリーが一連の損失をカバーすることで結果が生み出されます。

実際には次のようになります:

- 一定期間はブレイクイーブンやドローダウンになることがある

- その後、1〜2回の取引が結果の大部分を生み出す

さらに、このモデルは高い勝率を必要としません。損益分岐点に達するには、約25%の勝率で十分です — つまり、3回の損失に対して1回の利益があれば損失は出ません。

これら2つの例はシンプルな事実を示しています。同じ市場、同じ取引回数でも、結果は完全に異なる可能性があります。すべてはシステムに組み込まれたRRとWinrateに依存します。

重要なのは勝ちトレードの数を増やすことではなく、その背後にあるリスクリワード構造です。

これがまさにOwl Smart Levelsの基盤となるモデルです。

OWL SMART LEVELSに組み込まれているRR

Owl Smart Levels システムでは、コアロジックは RR = 1:3 に基づいています。基本構造は、1%のリスクに対して3%の利益です。

この基盤は変わりません。RR = 1:3であるため、比較的低い勝率でもシステムは収益性を維持できます。

しかし、RRを変更せずに勝率を改善することは可能です。ここでシステムの第2レベルが関係します。

シグナルをフィルタリングすることで、弱く質の低いセットアップが排除されます。

結果:損失トレードが減り、勝ちトレードの割合が増加します。

これがパフォーマンスの大部分を生み出す要因であり、すでに収益性を持つ数学的基盤をさらに強化します。

フィルタリングなしではどのように見えるか

理論だけにとどまらないために、実際の例を見てみましょう。

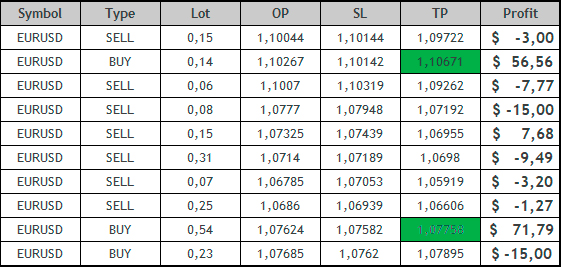

私は2023年から、インジケーターのトレードレポートを記録し続けており、EURUSD、GBPUSD、AUDUSDのすべての取引を記録しています。

平均的な月のひとつを見てみましょう — 2023年5月。そして1つの通貨ペア — EURUSDです。以下はその期間のすべての取引の表です。

重要:当時はフィルタリングシステムはありませんでした。単なるインジケーターとそのシグナルだけでした。

その月の結果:

- 7回の損失トレード

- 3回の利益トレード

最終結果:1つの通貨ペアで月間 +8.1%

これは最大や「理想的」な結果ではなく、通常の運用期間のひとつです。他の月では、結果がより高くなることも低くなることもあります。

もう一つ重要な点として、この例は1つの通貨ペアのみを示しています。取引対象を増やすことで結果は拡張できます — この場合、総結果はそれらすべての合計となります。

しかし、このアプローチにも欠点があります。

このアプローチの主な欠点

ここで触れておくべき重要なポイントがあります。

それはシステムのロジックではなく、トレード中にそれがどのように認識されるかという点です。

RRが1:3の場合、連続した損失に直面することは避けられません。これはプロセスの一部として正常なものです。しかし、心理的には対処が難しいものです。

このような時、システムが機能していないように感じられ、次のような衝動につながります:

- 次のシグナルを見送る

- アプローチを変更する

- あるいはトレードを完全にやめる

これを無視すると、本当に利益を生み出すトレードに到達できない可能性があります。

PROPチャレンジでの適用方法

このアプローチには重要な利点があります — PROPファームとの相性が非常に良い点です。

理由はその要件にあります:

- 1トレードあたりのリスク管理

- ドローダウンの管理

- 長期的に安定した結果を出す能力

このモデルでは、重要なのは勝ちトレードの数ではなく、結果の予測可能性です。

すべては1つの点に集約されます:どれだけ一貫してルールを実行し、トレードを選択できるかです。

PROPチャレンジに合格するまでにかかる時間

固定された期間はありません。

チャレンジは時間ではなく、具体的なトレードによって達成されます。

実際には、一連のトレードを経て、ある時点で1〜2回のセットアップが主要な結果を生み出します。

これはすぐに起こることもあれば、より長くかかることもあります — 1週間、2週間、またはそれ以上です。

すべては市場がその機会を提供するかどうかに依存します。

- 短期間での強いトレードの連続によって達成される場合もあれば

- より長い期間の中で複数の試行によって達成される場合もあります

これはこのモデルの通常の形です。

比喩

このシステムは釣りのようなものです。いつ魚がかかるか正確には分かりません。

しかし、一度かかれば — 結果は一気に現れます。

無理に早めようとすると資源を浪費するだけです。

トレードも同じです。適切な条件がない場合、結果を無理に出そうとすると無駄なトレードとリスクの増加につながるだけです。

本当に利益を生み出すトレードに到達できない可能性があります。

だからこそ、Owl Smart Levels システムでは、常にトレードすることではなく、適切な条件のみを選ぶことが目的です。

主な利点:

釣りとは異なり(竿の数に制限があるのに対して)、トレードでは複数の銘柄を同時に扱うことができます。

これにより、機会を捉える確率が大きく向上します。

しかし原則は同じです — 条件がシステムに一致したときのみ行動します。

まとめ

これで、Owl Smart Levelsにおいて何が結果を生み出しているのかが理解できたはずです。

重要なのはどれだけ稼げるかではなく、どれだけ一貫してこのモデルを実行できるかです。

構造はすでに存在しています — あとは実行するだけです。

システムが実際にどのように機能するかを確認したい場合:

")