Una strategia con cui entrare in short. Di solito prima del cut-off, sui titoli che possono essere shortati, GIUGNO LUGLIO RACCOLTA - pagina 11

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Stiamo parlando di fondi o di equilibrio? I fondi non devono andare in deficit. L'equilibrio può. Penso che tu debba controllare con il tuo broker in modo specifico.

È vero solo il contrario. Il tuo bilancio è sempre in attivo. Il vostro denaro può andare in deficit. È qui che il broker vi aiuterà con il denaro).

Non è della fretta che stiamo parlando, ma della frequenza delle opportunità.

Si può quasi sempre trovare qualcosa su uno dei 24 titoli.

E anche altre strategie non si annullano. Diciamo che ho un GP appeso senza alcuna copertura.

A proposito, a proposito della fretta. Opryvashka ha introdotto una tassa di 175p a maggio per fornire informazioni sul deposito (nel caso in cui ci fosse qualche movimento su di esso durante il mese). Quindi, non commerciare ogni mese equivale a non pagare ogni mese la commissione (e 175r su 428r di profitto per 3 mesi è una tassa sostanziale) - a volte la fretta sarà necessaria.

Cambiare broker. Il mio ha una tassa di deposito, ma qualche centesimo lì.

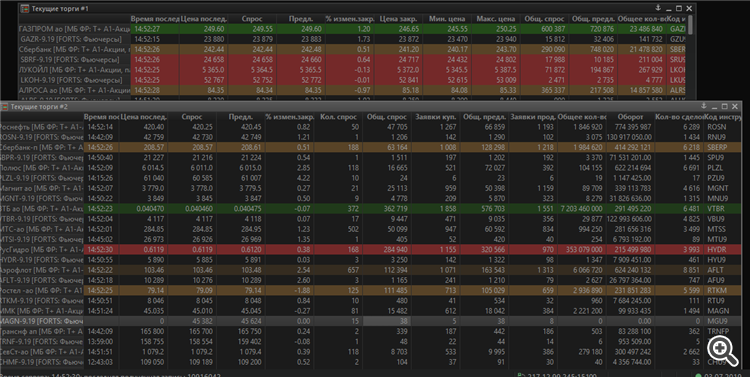

E per finire, l'analisi preliminare è fatta con tabelle come questa.

Non c'è bisogno di automatizzare nulla qui, dato che ci sono solo 24 azioni in futures. Solo una colonna da guardare di tanto in tanto.Cambia il tuo broker. Il mio ha una tassa di deposito, ma è un centesimo.

E per finire, l'analisi preliminare è fatta su tabelle come questa.

Non c'è bisogno di automatizzare nulla qui, dato che ci sono solo 24 azioni in futures. Solo una colonna da guardare di tanto in tanto.Può mettermi in contatto con il suo broker? Guarderò le tariffe.

Siamo in un forum di programmatori! Come non automatizzare? :)

Può anche approfondire il concetto di backwardation. Se io, per esempio, ora vendo le azioni (250,80) e compro i futures (24015) di Gazprom. Prenderei in prestito lo stock dal mio broker per gli stessi 78 giorni al 13% all'anno (rollover di posizioni corte).

Calcolo: 25080+4584 = 29664p; Profitto: 1065-696.7p = 368.4p o 1.24% (5.8% APR). Si scopre che con la backwardation è possibile coprire in questo modo (ci sarà profitto), ma dobbiamo cercare buoni rendimenti?

Può anche approfondire il concetto di backwardation. Se io, per esempio, ora vendo un'azione (250,80) e compro un futures (24015) di Gazprom. Prenderei in prestito lo stock dal mio broker per gli stessi 78 giorni al 13% all'anno (rollover di posizioni corte).

Calcolo: 25080+4584 = 29664p; Profitto: 1065-696.7p = 368.4p o 1.24% (5.8% APR). Si scopre che con la backwardation è possibile coprire in questo modo (ci sarà profitto), ma si dovrebbe cercare un buon rendimento?

Certo che si può, a patto che il profitto superi le spese generali e che non ci siano tagli sui div. Deve essere sostanziale e di breve durata perché questo accada, e avere una ragione abbastanza buona per farlo.

Ecco il grafico della coppia di futures GP -6.19 prima della scadenza, credo per il trimestre. Il grafico mostra la differenza tra il valore dei futures e il BA in RUB.

Durante questo periodo c'erano solo 1-2 arretramenti significativi su cui si poteva davvero giocare. E hanno avuto vita molto breve. In generale, è possibile, ma non vale la pena costruirci sopra. Tali doni sono abbastanza rari.

Siamo in un forum di programmatori! Come non automatizzare! :)

Per quanto riguarda l'automazione, anche se apparentemente semplice, la strategia è molto multifattoriale. Ma è meglio avere qualche tipo di supporto software per l'analisi.

Ho capito bene che al cut-off "0" (asse x) l'arretramento era = 600p? Come può essere questo il caso?

Ho capito bene che al cut-off "0" (asse x) l'arretramento era = 600p? Come può essere?

Non capisco di cosa state parlando. E cos'è un cutoff?

Grafico. Su Y = Pf - 100*Pa, dove Pf è il prezzo dei futures, Pa è il prezzo delle azioni.

Su X i dati al minuto sono per 3 mesi. Il tempo scorre da sinistra a destra. Punto di scadenza - x >30k.

Non so di cosa stai parlando. E cos'è un cut-off?

Grafico. Per Y = Pf - 100*Pa, dove Pf è il prezzo dei futures, Pa è il prezzo delle azioni.

Su X i dati al minuto sono per 3 mesi. Il tempo scorre da sinistra a destra. Il punto di scadenza è x >30K.

Punto di taglio 0 = punto 0 sull'asse x. Ho capito la formula.

Tuttavia, una domanda: secondo i dati che ho citato, sembra che il valore di y = 24015-100*250.8 = -1065. Non hai affatto questo valore sul grafico...

Cut-off 0 = punto 0 sull'asse X. La formula è calcolata.

Tuttavia, una domanda: secondo i dati che ho dato, sembra che il valore di y = 24015-100*250.8 = -1065. Non hai affatto un tale valore nel tuo grafico...

Da dove proviene? futures 6.19. L'ho scritto io.

Da dove viene? Futures 6.19. L'ho scritto io.

Ugh... Giusto:)