The SATS Algorithm

- Asesores Expertos

- Versión: 1.0

- Activaciones: 20

El algoritmo SATS representa un motor de trading algorítmico de altísima complejidad construido para la plataforma MetaTrader 5. SATS son las siglas de SuperTrend Adaptive Trading System (Sistema de Trading Adaptativo basado en SuperTrend). A diferencia de los sistemas de trading automatizados tradicionales que dependen de parámetros estáticos y lógica rígida, este sistema está diseñado para adaptarse dinámicamente a entornos de mercado cambiantes. La filosofía central de este algoritmo se centra por completo en la preservación del capital, la gestión estricta del riesgo y el rechazo de metodologías de trading tóxicas.

Este sistema no utiliza grids de trading, escalado martingala ni técnicas de arbitraje. Cada ejecución iniciada por el sistema está protegida por un Stop Loss fijo y un nivel de Take Profit predefinido. La arquitectura está diseñada para manejar las complejidades del mercado moderno, incluidos picos repentinos de volatilidad, retrasos en la ejecución de los brókeres y eventos macroeconómicos impredecibles.

El desarrollo del algoritmo SATS se centró en abordar los puntos de fallo comunes en el trading automatizado. Al integrar mecanismos de defensa multicapa, modelos estadísticos avanzados de dimensionamiento y verificación de tendencias basada en volumen, el sistema opera como un módulo de trading completo y autónomo, capaz de gestionar una cartera de instrumentos simultáneamente desde una sola instancia de gráfico.

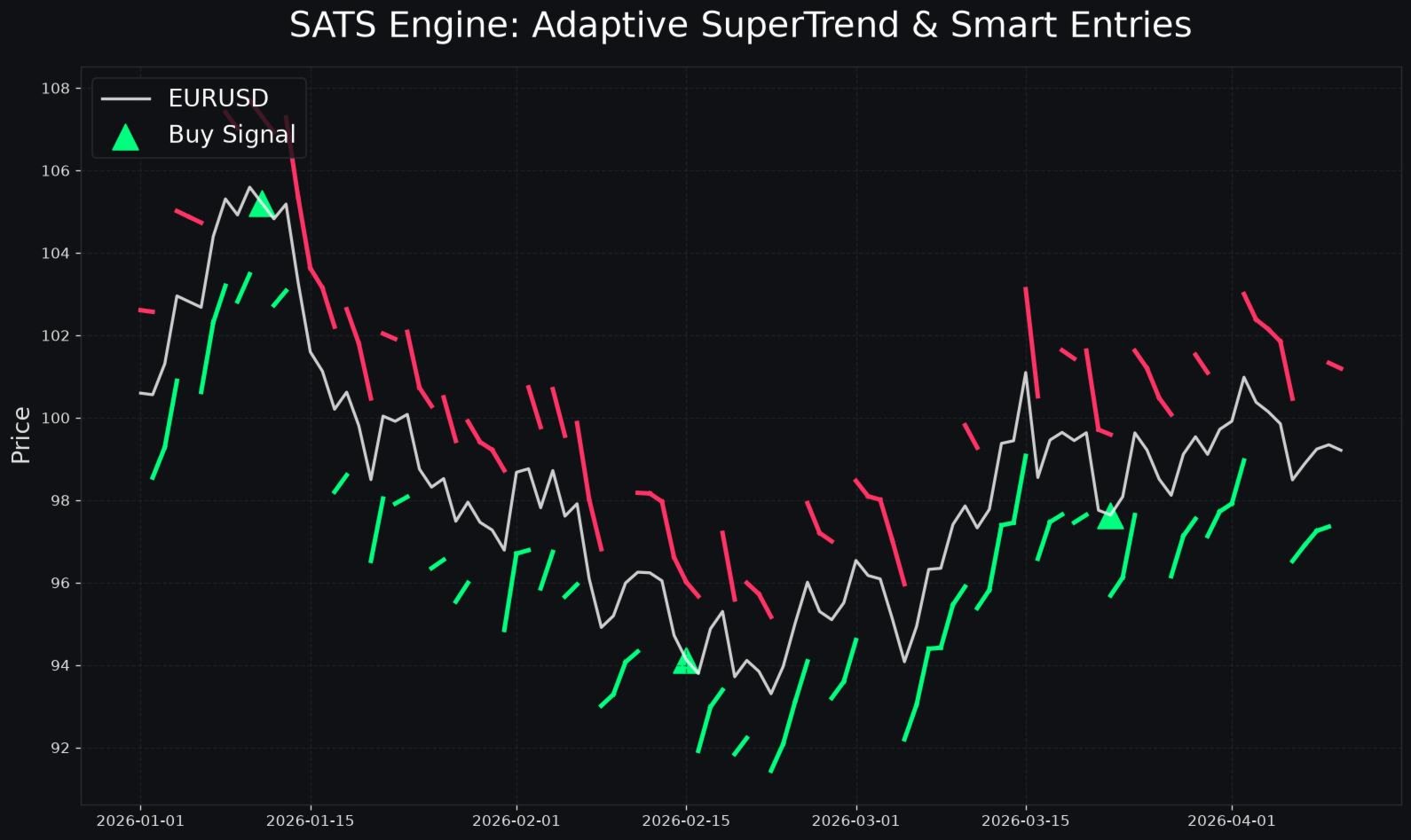

Estrategia de Trading Principal: SuperTrend Adaptativo

La base de la lógica de entrada se construye sobre una iteración avanzada del clásico indicador SuperTrend. Sin embargo, en lugar de utilizar un multiplicador y un período fijos, el algoritmo SATS utiliza un módulo de calibración adaptativa. Este módulo analiza constantemente la acción del precio reciente y ajusta sus parámetros de referencia internos para alinearse con el ritmo actual del mercado.

Cuando el mercado entra en un estado de consolidación de baja volatilidad, el sistema ajusta sus parámetros para reducir las señales de ruptura falsas. Por el contrario, cuando el mercado transita hacia una fase de tendencia de alta volatilidad, el sistema expande sus parámetros para capturar movimientos de precios más amplios sin ser detenido prematuramente por el ruido estándar del mercado. Esta calibración continua garantiza que la lógica de entrada principal siga siendo relevante en diversas sesiones de trading y ciclos de mercado.

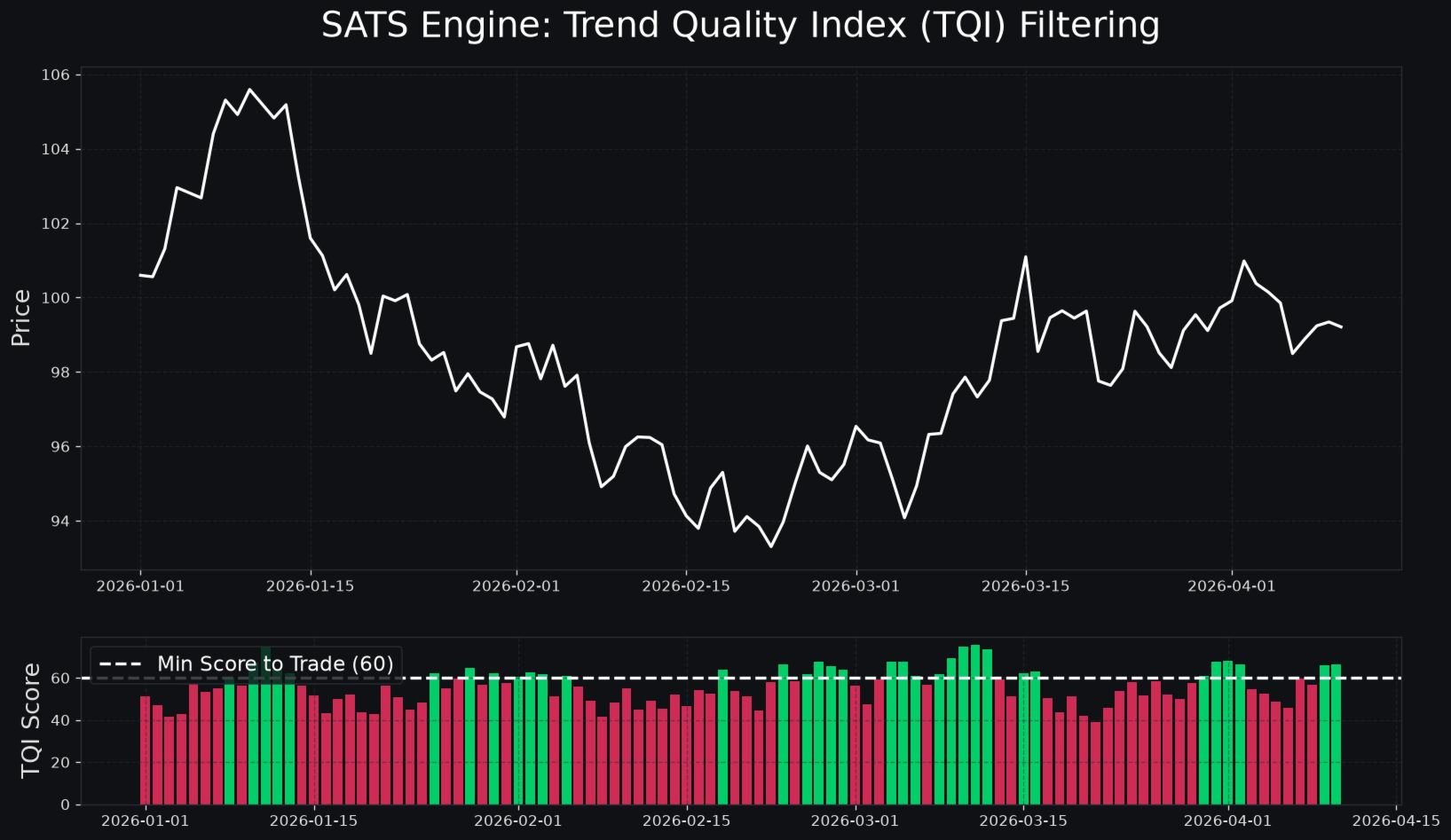

Verificación de la Tendencia: El Índice de Calidad de la Tendencia

Una vulnerabilidad importante en los sistemas estándar de seguimiento de tendencias es la incapacidad de distinguir entre una tendencia genuina y una ruptura falsa impulsada por baja liquidez. Para combatir esto, el algoritmo SATS introduce el Índice de Calidad de la Tendencia. Esta métrica interna patentada evalúa múltiples factores de mercado subyacentes para calificar la tendencia actual en una escala del cero al cien.

El Índice de Calidad de la Tendencia analiza el delta de volumen, comparando la intensidad de la presión compradora frente a la presión vendedora en niveles estructurales clave. También mide la divergencia de volumen acumulado para asegurar que la acción del precio esté respaldada por la participación real del mercado en lugar de por suplantación algorítmica.

Antes de que el módulo SuperTrend autorice cualquier operación, el Índice de Calidad de la Tendencia debe evaluar la configuración. Si la puntuación compuesta cae por debajo del umbral mínimo definido por el usuario, el sistema clasificará el mercado como de baja calidad y suprimirá la señal de trading. Este filtro reduce drásticamente la frecuencia de las operaciones realizadas en condiciones de mercado subóptimas, preservando el capital para configuraciones de alta probabilidad.

Sistemas Avanzados de Gestión de Capital

El algoritmo SATS incorpora modelos estadísticos de gestión de capital típicamente reservados para mesas cuantitativas institucionales. Estos sistemas aseguran que el dimensionamiento de las posiciones esté matemáticamente optimizado para el crecimiento a largo plazo, controlando al mismo tiempo estrictamente el riesgo de ruina.

Dimensionamiento de Lotes Ajustado por Volatilidad

Los sistemas de trading estándar a menudo arriesgan un porcentaje fijo del saldo de la cuenta por operación, independientemente del entorno de mercado actual. El algoritmo SATS puede escalar dinámicamente su tamaño de lote basándose en el Rango Verdadero Promedio (ATR) actual del activo negociado. Cuando la volatilidad del mercado es excepcionalmente alta, el sistema reducirá automáticamente el tamaño del lote para mantener un riesgo monetario constante por operación. Cuando la volatilidad es baja, el sistema aumentará proporcionalmente el tamaño del lote. Esto normaliza el perfil de riesgo en todas las operaciones.

El Criterio de Kelly

Para los usuarios que buscan una capitalización matemáticamente optimizada, el sistema incluye un módulo opcional de dimensionamiento de Kelly Fraccionario. El algoritmo rastrea continuamente su propia tasa de aciertos histórica y su ratio de beneficio/pérdida. Utilizando estas estadísticas, calcula la fracción óptima de capital para arriesgar en la siguiente operación con el fin de maximizar las tasas de crecimiento geométrico a largo plazo. Para garantizar la seguridad, el sistema utiliza una versión fuertemente fraccionada de la fórmula de Kelly, evitando el apalancamiento excesivo durante las inevitables rachas de pérdidas estadísticas.

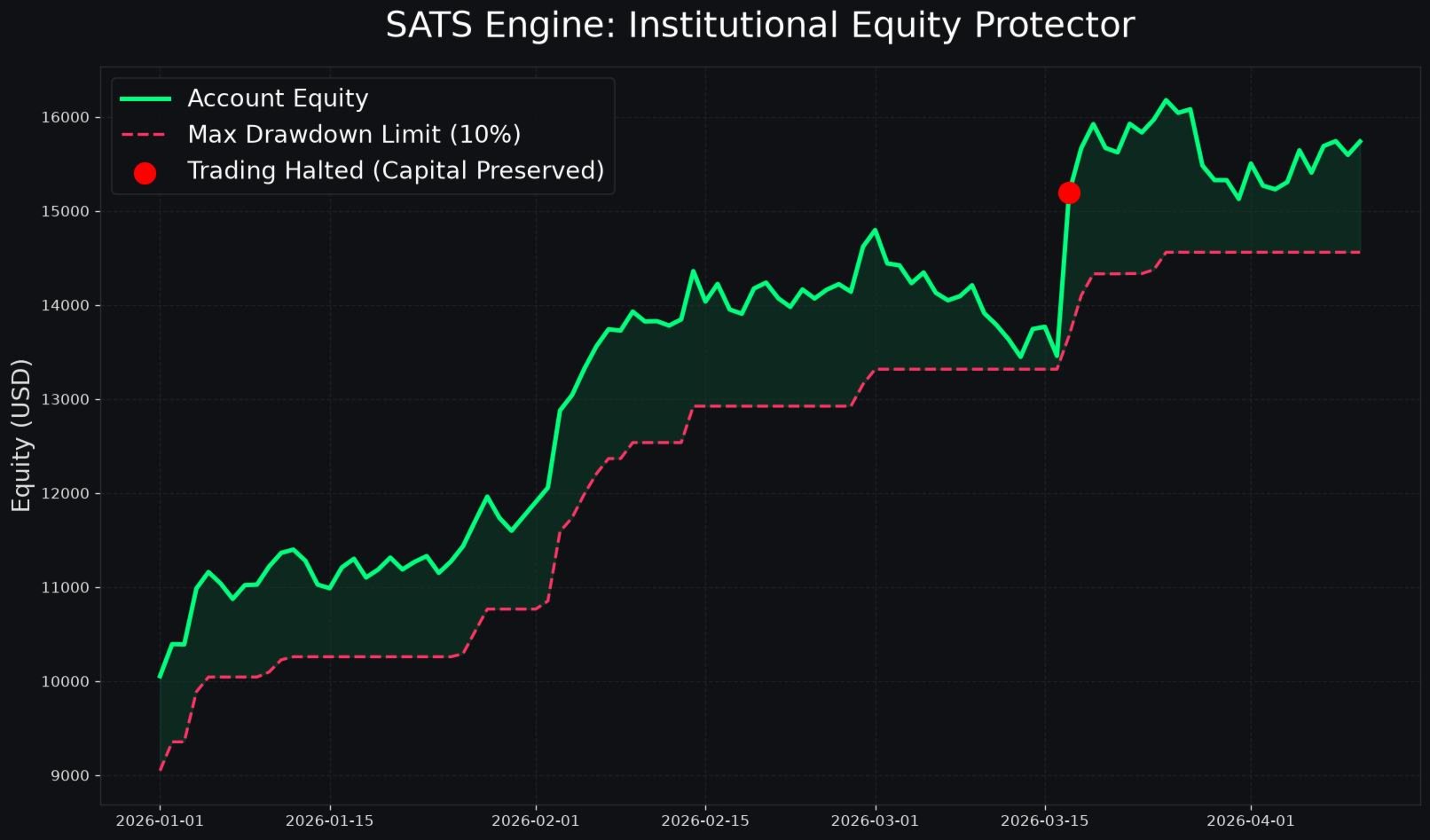

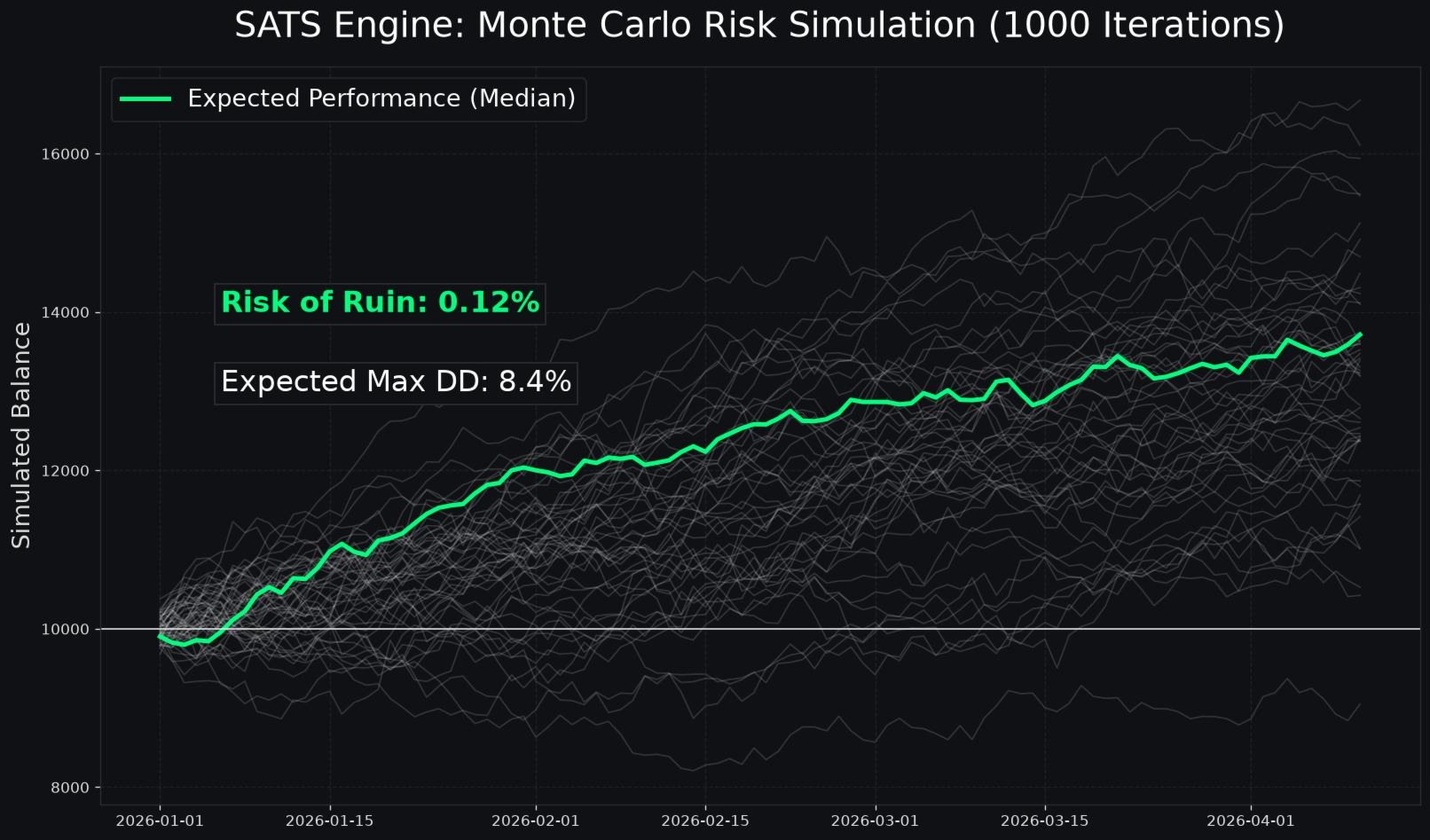

Gestión de Riesgos Integral

Proteger el saldo principal de la cuenta es la máxima prioridad del algoritmo SATS. El sistema incluye un módulo Protector de Patrimonio general que funciona de forma completamente independiente de los mecanismos estándar de Stop Loss.

El usuario puede definir un límite estricto de Pérdida Diaria Máxima como porcentaje del patrimonio total de la cuenta. Si la pérdida flotante o realizada para el día de trading actual alcanza este límite, el sistema cerrará inmediatamente todas las posiciones abiertas, cancelará todas las órdenes pendientes y detendrá por completo las operaciones hasta que comience el siguiente día de trading.

Además, el sistema cuenta con un límite absoluto de Reducción Máxima. Si el patrimonio de la cuenta cae por debajo de este umbral crítico desde su pico más alto registrado, el algoritmo activa un bloqueo total del sistema para evitar una mayor disminución del capital.

Arquitectura de Defensa contra el Bróker

Los entornos de trading en vivo a menudo presentan desafíos que no existen en las pruebas retrospectivas históricas. La ampliación de los spreads, la latencia de ejecución y los ajustes de margen por parte del bróker pueden afectar gravemente el rendimiento del algoritmo. El algoritmo SATS está equipado con múltiples capas de defensa para mitigar estos riesgos.

Modo Sigiloso (Stealth Mode)

Cuando está habilitado, el Modo Sigiloso oculta por completo los niveles reales de Stop Loss y Take Profit del servidor del bróker. El sistema abre operaciones sin stops adjuntos y gestiona la lógica de salida completamente en el terminal local. Si el precio de mercado cruza el nivel de stop virtual, el sistema transmite instantáneamente una ejecución de mercado para cerrar la posición. Esto previene las prácticas maliciosas de caza de stops.

Protección de Ping y Latencia

La ejecución algorítmica requiere conexiones de baja latencia al servidor de trading. El Protección de Ping (Ping Guard) monitoriza continuamente la velocidad de la conexión en milisegundos. Si la latencia del servidor supera el límite máximo definido por el usuario, el sistema pausará las nuevas entradas para evitar un deslizamiento severo.

Protección contra Altos Requisitos de Margen

Durante períodos de tensión geopolítica global, los brókeres a menudo aumentan arbitrariamente los requisitos de margen, lo que puede desencadenar llamadas de margen inesperadas. El sistema monitoriza continuamente el margen requerido por lote. Si el bróker aumenta el requisito de margen más allá de un multiplicador predefinido del valor estándar base, el sistema suspende la nueva actividad de trading hasta que se restablezcan las condiciones normales de margen.

Ejecución de Operaciones y Ritmo de Trading

El método mediante el cual un algoritmo entra al mercado es tan crítico como la lógica que genera la señal. El algoritmo SATS evita el uso de órdenes de mercado estándar, que son muy susceptibles al deslizamiento durante períodos volátiles.

En su lugar, el sistema utiliza órdenes límite adaptativas. Cuando se genera una señal válida, el sistema calcula un desfase de retroceso basado en la acción del precio actual y coloca una orden límite pendiente. Esto asegura que el sistema solo entre al mercado a un precio favorable, mejorando drásticamente la relación riesgo-recompensa general de la estrategia.

Para prevenir el exceso de trading y la erosión por comisiones en mercados laterales erráticos, el algoritmo aplica Límites Estrictos de Ritmo de Trading (Trade Pacing). El usuario puede especificar un límite máximo en el número de operaciones permitidas por día. Además, el sistema aplica un temporizador de enfriamiento después de cada posición cerrada. Este período de descanso obligatorio evita que el sistema vuelva a entrar inmediatamente en el mercado durante los vaivenes caóticos de precios.

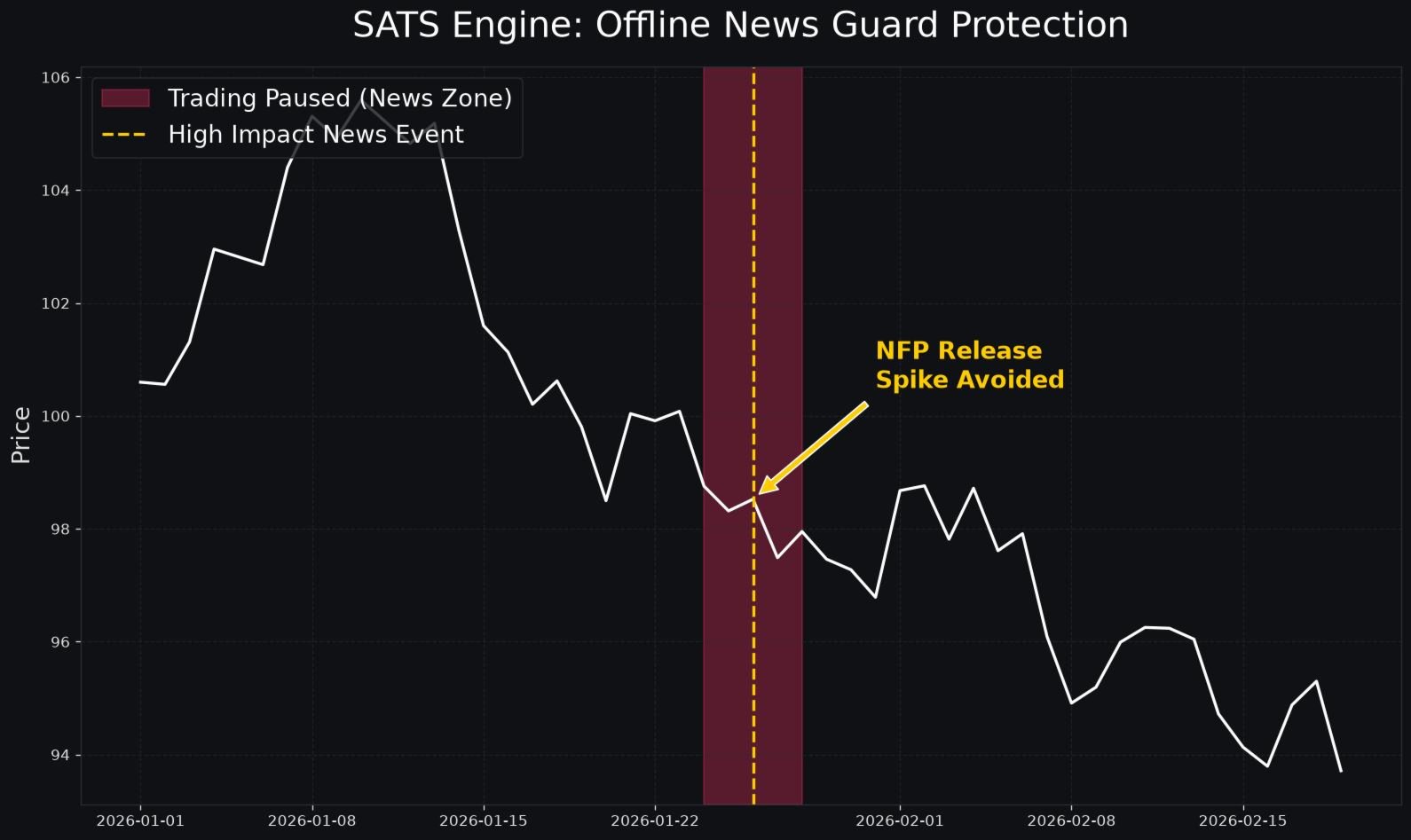

Protección contra Noticias Económicas Offline

Las publicaciones de datos macroeconómicos causan sistemáticamente picos de volatilidad impredecibles y graves vacíos de liquidez. Para proteger las posiciones abiertas y evitar entrar al mercado durante estos eventos caóticos, el algoritmo SATS cuenta con un Protección contra Noticias (Offline News Guard) completamente integrado.

Este módulo se conecta directamente al calendario económico nativo de MetaTrader 5. El usuario puede filtrar los eventos de noticias por su nivel de impacto esperado, como alto, medio o bajo. El sistema permite al usuario definir una ventana de bloqueo específica, medida en minutos, antes y después de la publicación programada de la noticia. Durante esta ventana de bloqueo, el sistema pausará todas las nuevas entradas de operaciones, eliminará las órdenes pendientes y, opcionalmente, ajustará los trailing stops en las posiciones abiertas existentes para asegurar ganancias antes de que llegue la volatilidad.

Glosario Detallado de Parámetros

El algoritmo SATS proporciona amplias opciones de personalización, lo que permite a los usuarios ajustar el sistema a su tolerancia al riesgo específica y a sus objetivos de trading. A continuación se presenta una explicación completa de cada parámetro de entrada disponible en el sistema.

Parámetros del Motor Principal

Símbolos a Negociar (Symbols to Trade): Una cadena separada por comas que contiene los nombres exactos de los instrumentos financieros que el sistema debe negociar. Esto permite al EA gestionar múltiples activos desde una única ventana de gráfico. Ejemplo: EURUSD,GBPUSD,XAUUSD.

Número Mágico Base (Base Magic Number): El número de identificación principal asignado a todas las órdenes generadas por el EA. Esto asegura que el sistema solo gestione sus propias operaciones y no interfiera con operaciones manuales u otros asesores expertos en la cuenta.

Números Mágicos Personalizados (Custom Magic Numbers): Permite al usuario asignar números mágicos únicos a símbolos específicos para un seguimiento detallado y la elaboración de informes.

Parámetros de Protección del Patrimonio

Porcentaje Máximo de Pérdida Diaria (Max Daily Loss Percent): El porcentaje máximo del saldo de la cuenta que puede perderse en un solo período de veinticuatro horas. Si se supera este umbral, toda la negociación se detiene hasta el día siguiente.

Porcentaje Máximo de Reducción Total (Max Total Drawdown Percent): La reducción máxima absoluta de pico a valle permitida. Si el patrimonio de la cuenta cae en este porcentaje desde su nivel más alto, el sistema cesa todas las operaciones de forma permanente para preservar el capital restante.

Parámetros de Protección contra Noticias Offline

Habilitar Protección contra Noticias del Calendario MT5 (Enable MT5 Calendar News Guard): Un interruptor booleano para activar o desactivar la integración con el calendario económico de MetaTrader 5.

Impacto Mínimo de Noticias (Minimum News Impact): Una selección desplegable para determinar qué nivel de eventos noticiosos debería activar el protocolo de bloqueo. Las opciones suelen incluir "Solo alto impacto", o "Impacto medio y alto".

Pausa Antes de Noticias en Minutos (Pause Before News Mins): El número de minutos antes de un evento noticioso programado durante el cual el sistema rechazará todas las nuevas señales de trading.

Pausa Después de Noticias en Minutos (Pause After News Mins): El número de minutos después de un evento noticioso durante el cual el sistema permanecerá en pausa, permitiendo que el mercado asimile los datos y vuelva a condiciones normales de liquidez.

Parámetros de Régimen de Mercado y Sesión

Habilitar Detección de Régimen de Mercado (Enable Market Regime Detection): Activa el módulo interno de análisis de fase del mercado, permitiendo al sistema diferenciar entre consolidación en rango y tendencias direccionales.

Hora de Inicio de Sesión (Session Start Hour): La hora específica del día, según la hora del servidor del bróker, en la que el algoritmo está autorizado a comenzar a escanear configuraciones de trading.

Hora de Fin de Sesión (Session End Hour): La hora específica del día en la que el algoritmo debe dejar de generar nuevas entradas. Las posiciones abiertas existentes seguirán gestionándose con normalidad.

Parámetros de Órdenes Pendientes y Entrada

Usar Órdenes Límite en lugar de Mercado (Use Limit Orders instead of Market): Obliga al sistema a entrar en operaciones exclusivamente a través de órdenes límite pendientes para asegurar precios de entrada exactos y eliminar el deslizamiento.

Desfase de Retroceso de Órdenes Límite en Pips (Limit Order Retracement Offset Pips): La distancia exacta en pips desde el precio de mercado actual donde se colocará la orden límite pendiente.

Expandir RRR en Regímenes de Tendencia (Expand RRR in Trending Regimes): Una función dinámica que aumenta automáticamente la distancia del Take Profit cuando el módulo de Régimen de Mercado detecta una tendencia fuerte y sostenida, con el objetivo de capturar la máxima extensión del mercado.

Parámetros de SuperTrend Adaptativo y TQI

Período del SuperTrend (SuperTrend Period): El número de barras históricas utilizadas para calcular la volatilidad base del indicador SuperTrend.

Multiplicador Base del SuperTrend (SuperTrend Base Multiplier): El multiplicador aplicado al Rango Verdadero Promedio para calcular la distancia de la línea SuperTrend desde el precio mediano.

Período de Cálculo del TQI (TQI Calculation Period): La ventana de retroceso utilizada por el Índice de Calidad de la Tendencia para evaluar las métricas de volumen y divergencia.

Puntuación Mínima Compuesta (Minimum Composite Score): El umbral numérico estricto del cero al cien que el Índice de Calidad de la Tendencia debe alcanzar o superar para validar una señal de trading.

Filtrar señales usando Delta de Volumen (Filter signals using Volume Delta): Habilita el análisis del volumen de compra frente al volumen de venta para confirmar la dirección de la tendencia.

Filtrar señales usando Divergencia CVD (Filter signals using CVD Divergence): Activa la verificación de divergencia de volumen acumulado, asegurando que la acción del precio no diverja del volumen de mercado subyacente.

Parámetros de Riesgo y Gestión de Capital

Porcentaje de Riesgo Base por Operación (Base Risk per Trade Percent): El porcentaje estándar del saldo actual de la cuenta a arriesgar en una sola operación. El sistema utiliza esto para calcular automáticamente el tamaño exacto del lote basándose en la distancia del Stop Loss.

Riesgo Personalizado (Custom Risk): Permite al usuario anular el porcentaje de riesgo base para símbolos específicos, asignando más riesgo a pares estables y menos riesgo a activos volátiles.

RRR TP1: La relación riesgo-recompensa para el primer objetivo de take profit. Por ejemplo, un valor de 1.5 significa que la distancia del take profit es 1.5 veces la distancia del stop loss.

RRR TP2: La relación riesgo-recompensa para el segundo objetivo de salida parcial.

RRR TP3: La relación riesgo-recompensa para el objetivo final de take profit.

Usar Dimensionamiento Fraccionado de Kelly (Use Kelly Fractional Bet Sizing): Activa el módulo estadístico de gestión de capital que escala los tamaños de lote en función de la tasa de aciertos histórica del algoritmo.

Usar Dimensionamiento de Lote Ajustado por Volatilidad (Use Volatility Adjusted Lot Sizing): Habilita la reducción dinámica del tamaño del lote cuando el Rango Verdadero Promedio supera los niveles históricos de referencia.

Parámetros de Modo Sigiloso y Defensas

Ocultar SL y TP al bróker (Hide SL and TP from broker): Activa el Modo Sigiloso, manteniendo todos los parámetros de stop loss y take profit estrictamente dentro de la memoria del terminal local y ocultándolos al servidor del bróker.

Spread Máximo Permitido en Pips (Max allowed spread Pips): El spread máximo absoluto en pips que el sistema aceptará. Si el spread de mercado actual supera este valor, se suspenden todas las entradas de operaciones.

Habilitar Protección contra Altos Requisitos de Margen (Enable High Margin Req Guard): Activa la defensa de monitoreo de margen para proteger la cuenta de reducciones repentinas del apalancamiento iniciadas por el bróker.

Habilitar Protección de Ping y Latencia (Enable Ping and Latency Guard): Activa la defensa de velocidad de ejecución, asegurando que las operaciones solo se realicen cuando la conexión al servidor sea óptima.

Parámetros de Ritmo de Trading

Máximo de Operaciones por Día (Max Trades Per Day): Un límite máximo en el número total de nuevas posiciones que el sistema puede abrir en un solo período de veinticuatro horas.

Enfriamiento después de operación cerrada en minutos (Cooldown after closed trade mins): El período de descanso obligatorio en minutos que el sistema debe observar después de cerrar una posición antes de que se le permita procesar una nueva señal para ese símbolo específico.