Kalman Filter Forecasting

- Utilidades

-

Christian Stern

As CEO of a Switzerland-based specialist company, I combine many years of experience in banking with deep expertise in developing high-quality MQL5 solutions. Our focus is on programming statistical tools for financial analysis and time-series evaluation that unite methodological precision with

As CEO of a Switzerland-based specialist company, I combine many years of experience in banking with deep expertise in developing high-quality MQL5 solutions. Our focus is on programming statistical tools for financial analysis and time-series evaluation that unite methodological precision with - Versión: 2.10

- Actualizado: 14 junio 2026

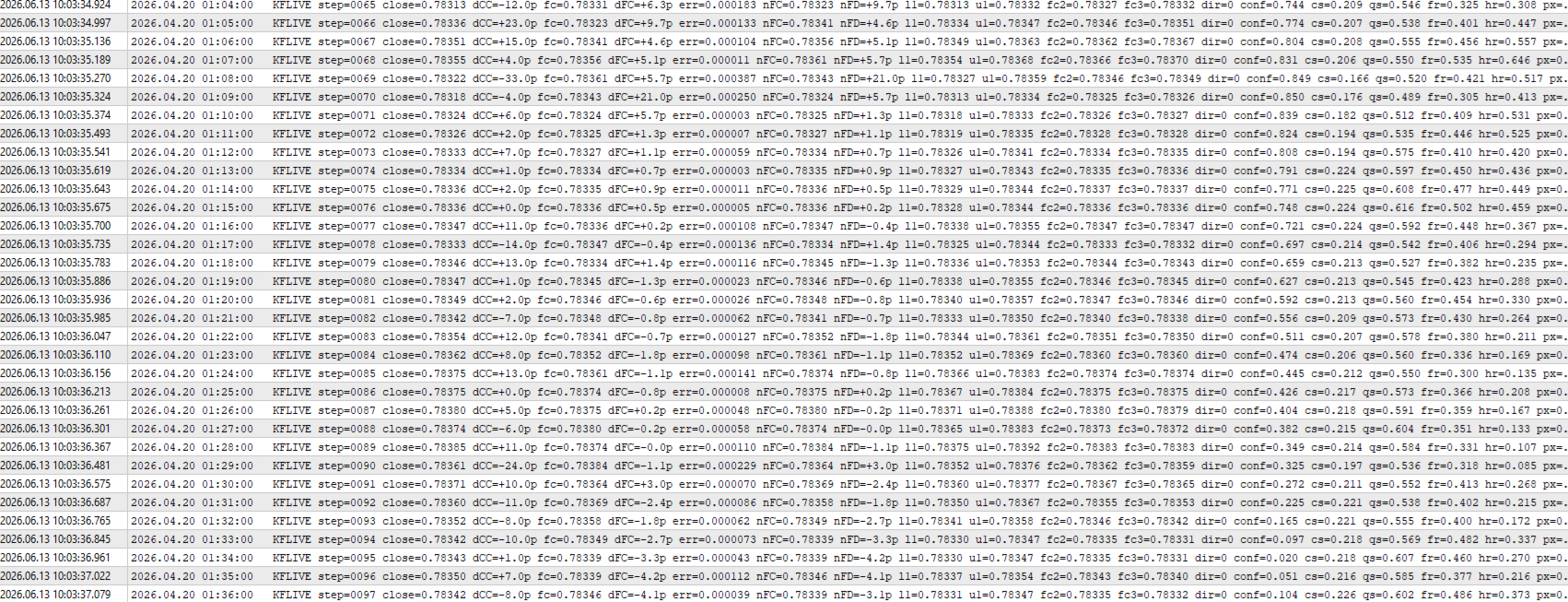

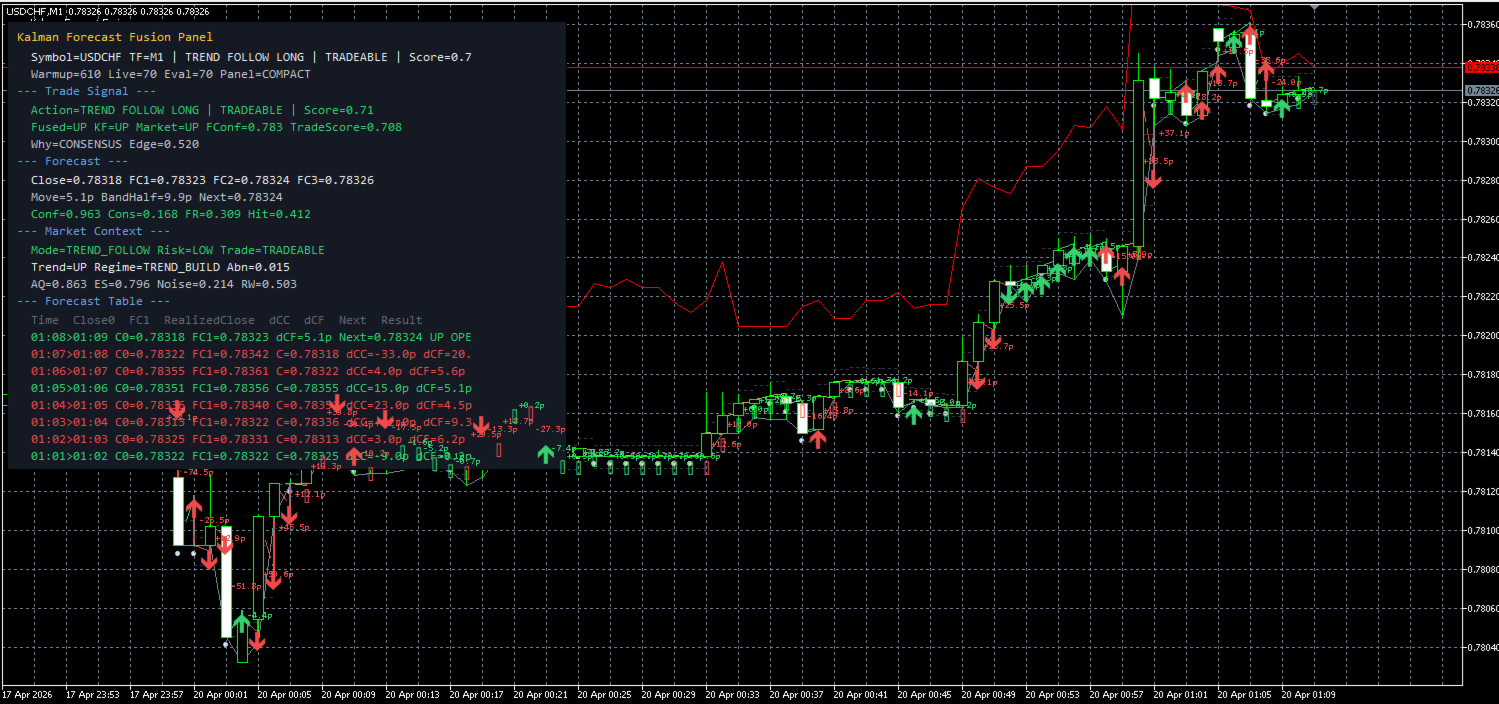

Kalman Forecast Helper es un componente avanzado de asesor experto MQL5 diseñado para generar previsiones de mercado adaptativas, predicciones de tendencias y señales de trading para el mercado de divisas y otras series temporales financieras.

Gracias a un motor de filtrado de Kalman propio, el asistente analiza continuamente los datos de mercado entrantes y ofrece información de previsión útil que se puede integrar directamente en Asesores Expertos, indicadores o sistemas de trading cuantitativos.

Tras cada actualización, el asistente proporciona:

-

Previsiones de múltiples horizontes (de 1 a 3 barras por delante)

-

Predicciones de la dirección de la tendencia

-

Bandas de confianza

-

Señales de trading {-1, 0, +1}

-

Calificaciones de calidad de las previsiones (A–F)

-

Calificaciones de calidad del modelo interno (A–F)

Características principales

-

Previsión adaptativa para condiciones de mercado cambiantes

-

Diseñado específicamente para series temporales financieras ruidosas y altamente dinámicas

-

Evaluación automática de la confianza para cada previsión

-

Generación de señales que tienen en cuenta la volatilidad

-

Detección de tendencias y análisis de dirección integrados

-

Compatibilidad con múltiples marcos temporales

-

Autocontrol del estado del modelo y la fiabilidad de las previsiones

-

Manejo robusto de valores atípicos y anomalías del mercado

Fiabilidad y estabilidad

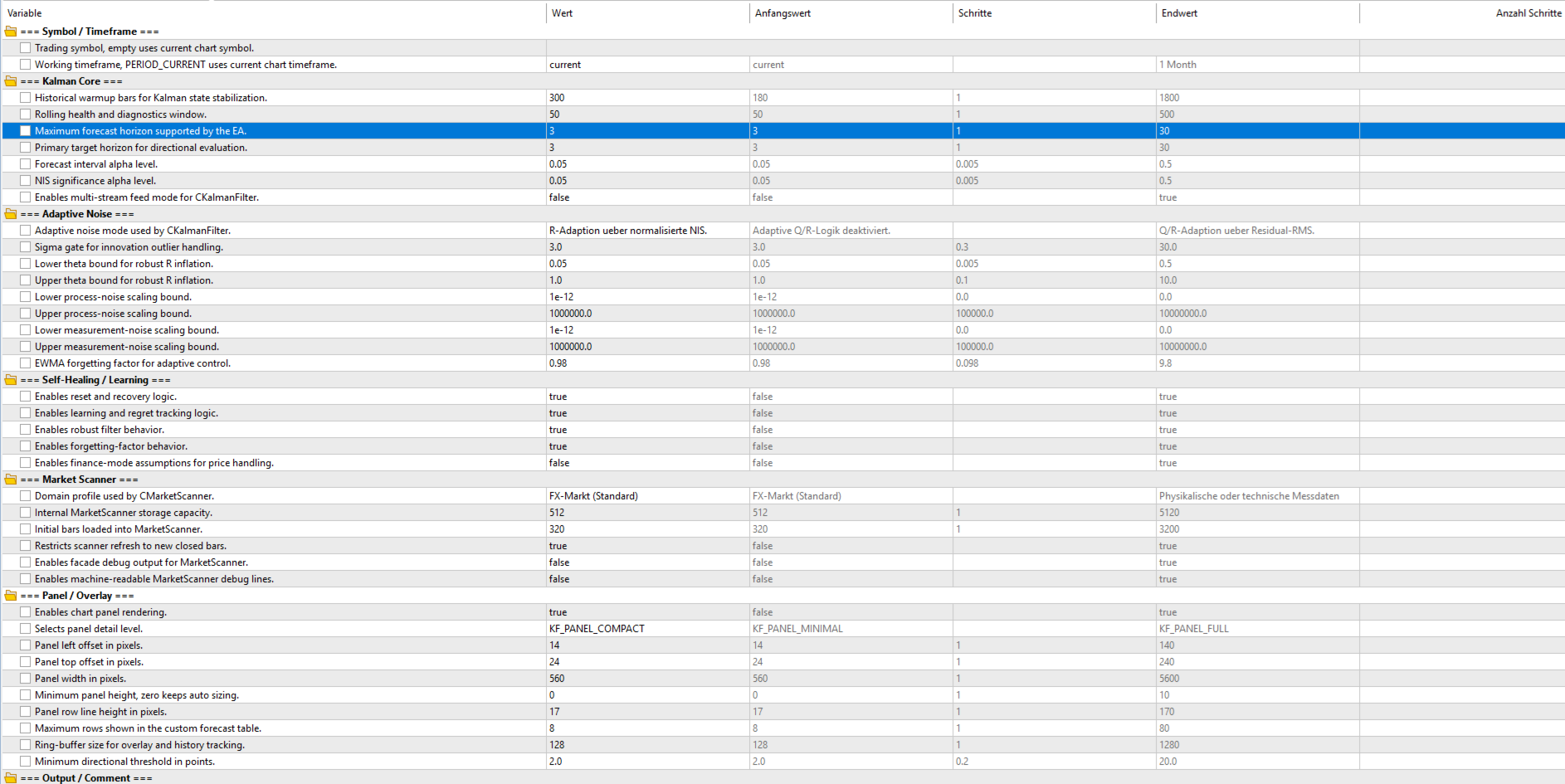

El asistente incorpora múltiples capas de protección numérica y estadística para mantener un funcionamiento estable durante periodos de elevada volatilidad y condiciones de mercado que cambian rápidamente.

Las características incluyen:

-

Estimación adaptativa del ruido

-

Detección y filtrado de valores atípicos

-

Mecanismos de recuperación automática del modelo

-

Supervisión de la coherencia de las previsiones

-

Ajuste dinámico de la confianza

-

Medidas avanzadas de seguridad de estabilidad numérica

Aplicaciones típicas

-

Asesores expertos

-

Sistemas de negociación algorítmica

-

Generación de señales

-

Estrategias de seguimiento de tendencias

-

Detección del régimen de mercado

-

Investigación cuantitativa

El motor de predicción utilizado por este asistente se basa en la tecnología patentada CKalmanFilter. Los desarrolladores interesados en obtener una licencia de la biblioteca independiente CKalmanFilter para proyectos personalizados pueden solicitar información sobre licencias por separado.