Mlnas

- Asesores Expertos

- Versión: 1.0

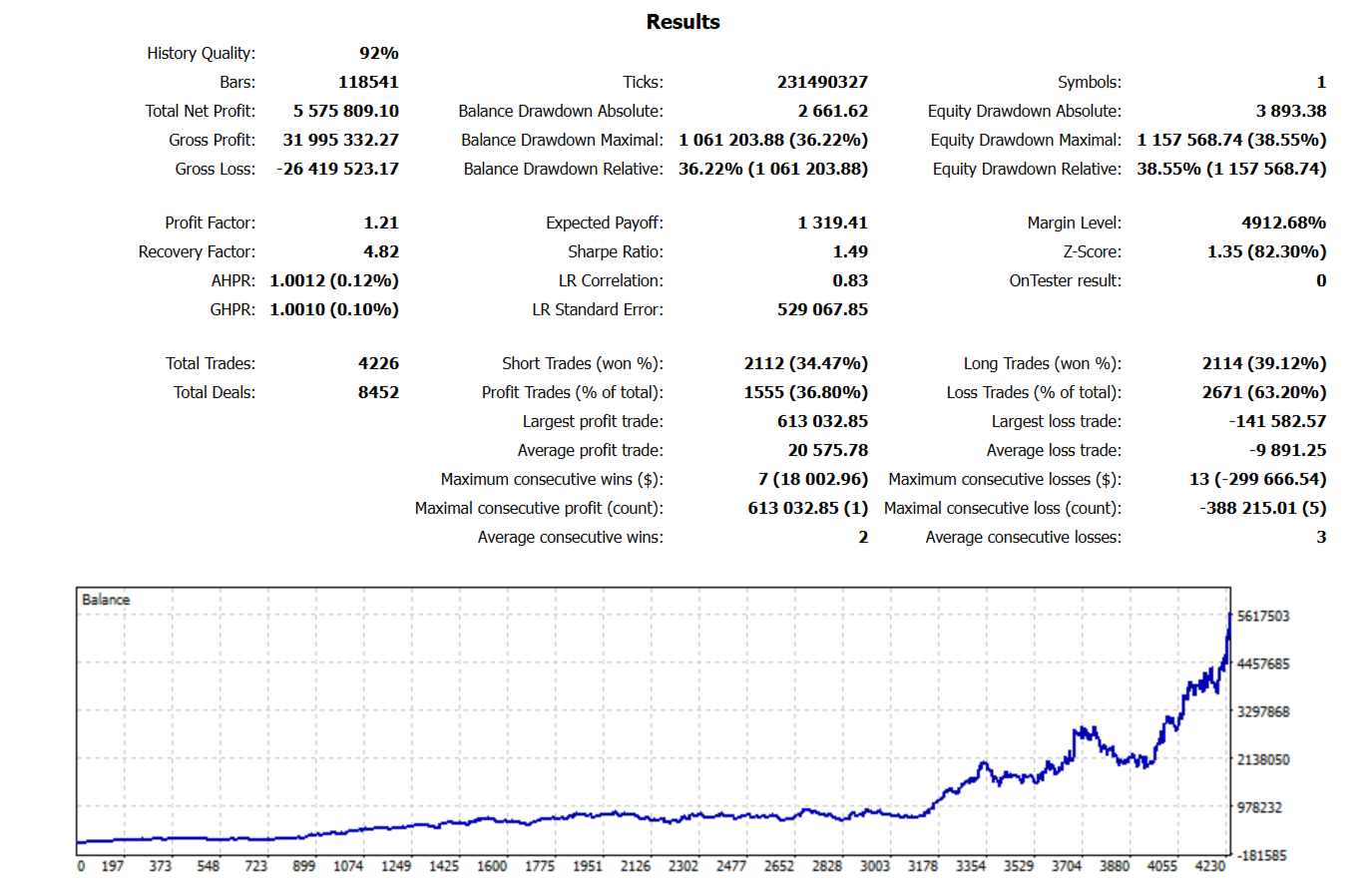

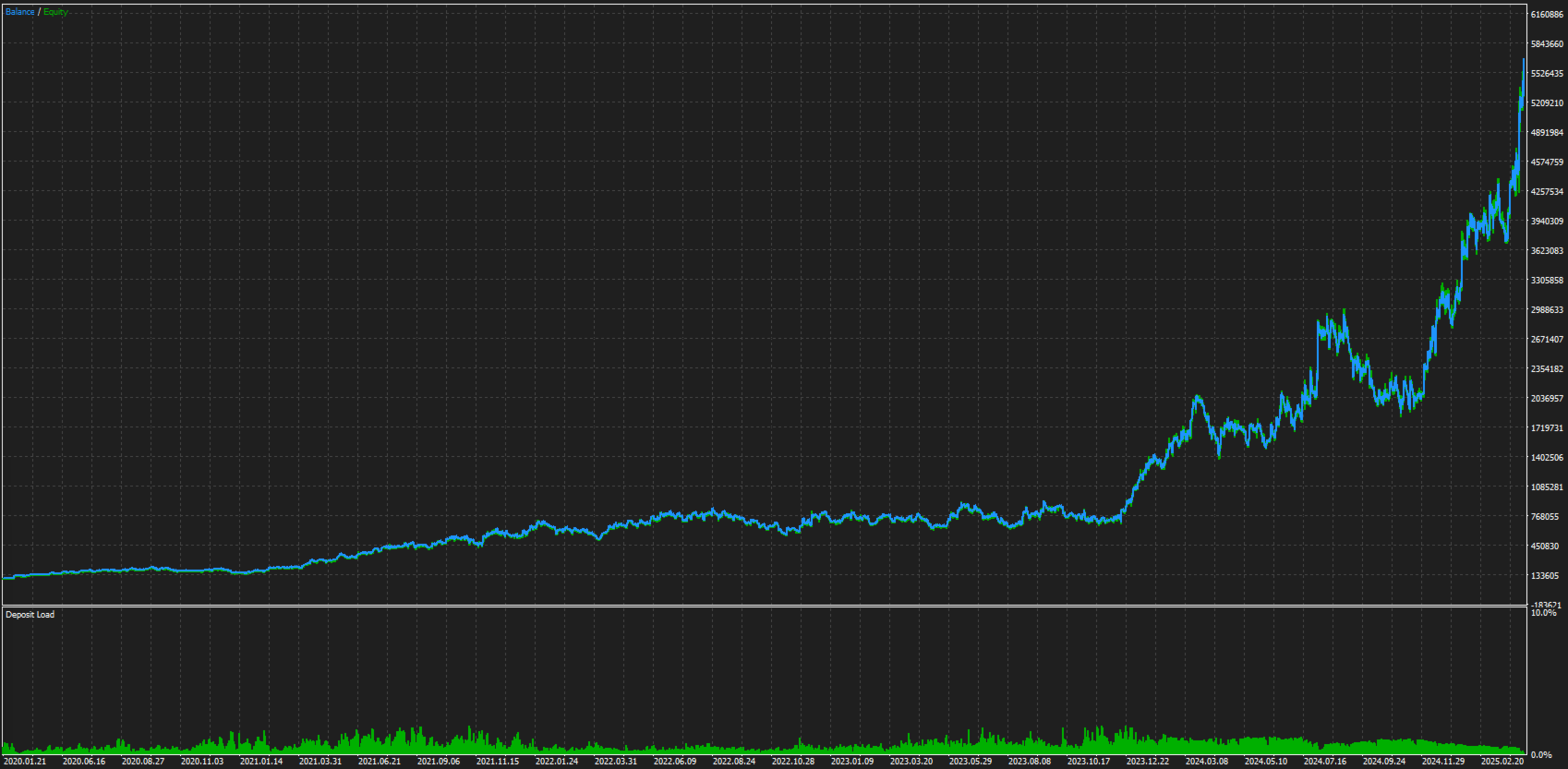

Mlnas NASDAQ DML Institutional es una arquitectura de trading cuantitativo totalmente sistemática diseñada exclusivamente para el índice NASDAQ 100. A diferencia de los Asesores Expertos tradicionales basados en heurísticas que sufren de la degradación de parámetros estáticos, el motor Mlnas emplea un modelo de Aprendizaje Automático Dinámico (DML) en línea y de aprendizaje continuo, integrado con un marco de control de volatilidad de grado institucional.

Este sistema está diseñado para ofrecer una curva de capital altamente asimétrica, truncando el riesgo de cola izquierda mientras captura tendencias macroeconómicas de cola derecha sin restricciones. Esto se logra homogeneizando matemáticamente el perfil de riesgo a través de los cambiantes regímenes de volatilidad del mercado, aislando los flujos de capital estructural del ruido microestructural de alta frecuencia.

Arquitectura Algorítmica Central El motor transaccional opera sobre un marco concurrente de cuatro nodos. El capital se despliega en el mercado únicamente bajo una convergencia matemática absoluta en todos los módulos:

-

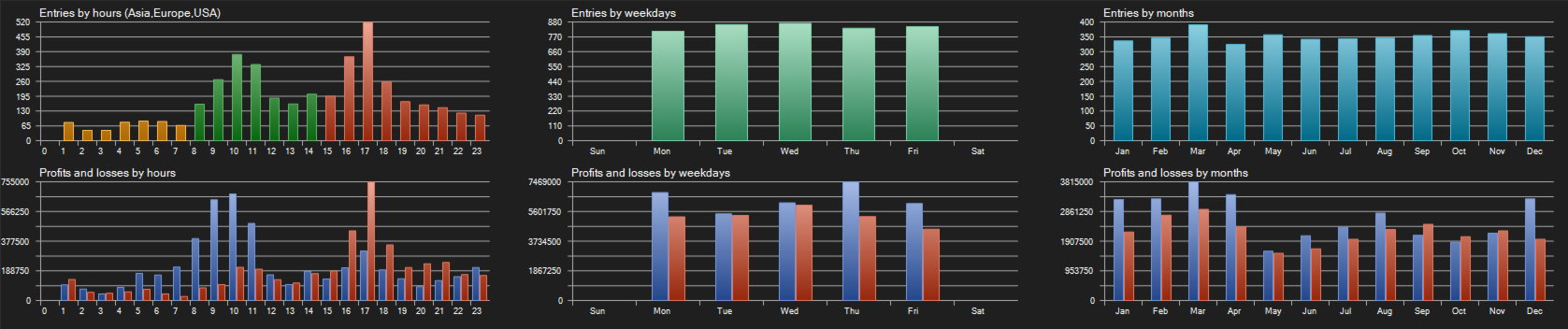

Momentum de Series Temporales Multidimensional (TSMOM): Mitiga la exposición a la reversión a la media transitoria evaluando la alineación estructural a través de una matriz temporal fractal. El algoritmo extrae vectores de momentum crudo de las periodicidades M15, H1, H4 y D1. Esto asegura que la ejecución intradía se alinee estrictamente con los bloques de liquidez macroeconómicos dominantes y evita operar en contra de los principales flujos estructurales.

-

Motor de Aprendizaje Automático Dinámico (DML): El núcleo predictivo utiliza un algoritmo de regresión logística en línea que asigna una probabilidad estocástica al resultado direccional del período posterior. El modelo actualiza sus vectores de ponderación instantáneamente después de cada vela cerrada mediante el descenso de gradiente estocástico, adaptándose violentamente a cambios repentinos de régimen sin requerir reentrenamiento fuera de línea.

-

Filtración de Ruido Microestructural: Para evitar la liquidación prematura impulsada por barridos de liquidez algorítmicos, el motor despliega un sistema de bandas de volatilidad dinámicas. Esto establece fronteras de invalidación estructural, proporcionando la coordenada matemática exacta para el stop-loss dinámico inicial y reemplazando los stops arbitrarios basados en puntos fijos.

-

Objetivo de Volatilidad Institucional: El algoritmo impone un estricto objetivo de volatilidad anualizada (15% por defecto). El motor calcula continuamente la desviación estándar realizada de los retornos logarítmicos del activo. Durante períodos de estrés y expansión extrema del mercado, el sistema se desapalanca automáticamente, desplegando fracciones del tamaño de lote estándar para proteger el portafolio de caídas sistémicas.

Protocolos de Ejecución y Gestión de Riesgos

-

Dimensionamiento Ajustado por Varianza: El volumen de la transacción se calcula dinámicamente. Un parámetro de riesgo base se divide por la distancia exacta en valor de tick hasta el nivel de invalidación microestructural, y luego se multiplica por el escalar de volatilidad actual. Esto garantiza un riesgo monetario idéntico en el Día Cero en todas las operaciones, independientemente de la valoración del índice.

-

Stop Trailing Discreto por Pasos (Step-Trailing): El sistema utiliza un mecanismo de arrastre discreto y retardado. La orden de protección permanece estática para absorber retrocesos intradía estándar y solo comienza a seguir al mercado después de asegurar una excursión favorable masiva, bloqueando el capital en intervalos matemáticos estrictos.

Requisitos Operativos

-

Instrumento: NASDAQ 100 (NAS100, US100, USTEC).

-

Marco Temporal de Ejecución: M15.

-

Entorno del Bróker: Se requiere estrictamente una clasificación de cuenta RAW ECN para minimizar la latencia de ejecución y los costos de spread. Las cuentas estándar o STP degradarán la lógica de filtración microestructural.

-

Alojamiento (Hosting): Un VPS de baja latencia es obligatorio debido a las actualizaciones de aprendizaje continuo en línea que se ejecutan al cierre de cada período M15.

Definición de Parámetros de Entrada

-

InpBaseRisk : Riesgo nominal base por operación sobre el capital total (ej. 0.01 = 1%).

-

InpTargetVol : Límite de volatilidad objetivo anualizada.

-

InpLearningRate : Paso alfa (Alpha step) para el descenso de gradiente del DML.

-

InpConfidenceThreshold : Probabilidad estadística mínima requerida para la ejecución.

-

InpMinSLPoints : Distancia mínima absoluta de stop-loss para evitar ejecuciones dentro del spread.

-

InpTrailingActivation : Puntos iniciales requeridos en beneficio para activar el protocolo de trailing por pasos.