Discusión sobre el artículo "Creación de filtros digitales sin retardo temporal"

La idea de construir un filtro no-lagging me ha estado ocupando durante el último par de años. También he estado obteniendo resultados regulares que parecían mejores que otros, e incluso no rezagados. Todos ellos se rompieron en un análisis paso a paso. Pido al autor para realizar la señal de modelo de entrada como una función de Heaviside: un paso, hasta el momento T nivel =0, después de uno. Y mostrar la línea de filtro en esto. Estoy 99,99% seguro de que veremos una curva que va al nivel 1 durante algún intervalo de tiempo, es decir, lag. Un filtro ideal, verdadero, sin retardo debería ser capaz de manejar los "pasos" para que la salida sea igual a la entrada. Si no es así, razonar sobre la "no latencia" es juguetear. Aunque apoyo al autor: la creación de un filtro no-lagente, no-dibujante es posible.

P.D. Las comparaciones con otros filtros deberían darse en un "escalón", colocando todos los filtros en un mismo gráfico.

P.P.S. Si ya está hecho en algún video - por favor, disculpe, en este momento (desde un ordenador de trabajo) no puedo ver el video (al parecer, publicado en youtube ?).

Voy a añadir una prueba con un paso para Momentum con un filtro.

Cuál es la reacción del filtro a los pasos en el flujo de cotizaciones se puede ver claramente en el cuarto video.

Digamos que el periodo en algún sentido efectivo (no literal) de promediar es de 101 barras, por lo tanto el desfase es de 50 barras. Y en un paso limpio lo veo muy bien. Pero en las cotizaciones, donde dos tramos horizontales (0 y 1 condicionalmente) tomadas en conjunto sólo 20 bares, y alrededor de - comillas - allí no voy a ver nada de eso.

Los filtros deben ser investigados mediante la introducción de señales SOLO modelo, y después de eso, después de entender su naturaleza, disfrutar de las imágenes de trabajo en las cotizaciones.

Digamos que el periodo en algún sentido efectivo (no literal) de promediación es de 101 compases, por lo tanto el desfase es de 50 compases. Y en un paso limpio lo veo muy bien. Pero en las cotizaciones, donde dos tramos horizontales (0 y 1 condicionalmente) tomados juntos sólo 20 bares, y alrededor de - cotizaciones - allí no veré nada de eso.

Los filtros deben ser investigados mediante la introducción de señales SOLO modelo, y después de eso, después de entender su naturaleza, disfrutar de las imágenes de trabajo en las cotizaciones.

Entendido, añadiré dicha prueba.

Gracias. Estoy adivinando lo que veremos. Tal vez su filtro mostrará menos lag con mejor suavizado que la competencia. Pero no será al 100% un filtro sin retardo ni suavizado....

Esperemos a la publicación del indicador GMomentum_test para sacar conclusiones y no conjeturas. Se suponía que se iba a publicar junto con el artículo, pero por lo visto no han tenido tiempo de prepararlo. Ahora parece que se publicará el lunes.

En cuanto a las pruebas en general, las pruebas para los filtros lineales no son adecuados para los filtros de racimo. Más concretamente, se pueden hacer, pero no son indicativas, porque los filtros de conglomerados no son lineales. Un ejemplo de esto es la situación con un solo pulso del artículo. Lo más probable es que una prueba con una sola función escalonada resultara igual de espectacular. Pero será, al igual que con el pulso único, sólo un divertido caso especial de suavizado. Nada más.

- 2013.10.07

- Timur Gatin

- www.mql5.com

Esperemos a la publicación del indicador GMomentum_test, para poder sacar conclusiones y no conjeturas. Se suponía que iba a ser publicado junto con el artículo, pero al parecer no tuvieron tiempo de prepararlo. Ahora parece que se publicará el lunes.

En cuanto a las pruebas en general, las pruebas para los filtros lineales no son adecuados para los filtros de racimo. Más concretamente, se pueden hacer, pero no son indicativas, porque los filtros de conglomerados no son lineales. Un ejemplo de esto es la situación con un solo pulso del artículo. Lo más probable es que una prueba con una sola función escalonada resultara igual de espectacular. Pero será, al igual que con el pulso único, sólo un divertido caso especial de suavizado. Nada más.

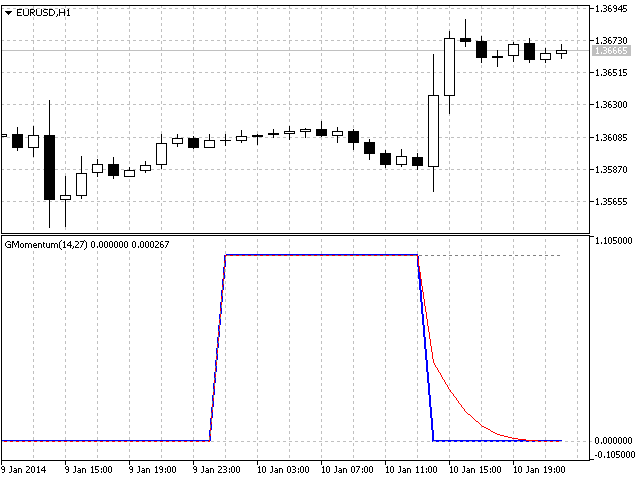

Esto es lo que tengo:

La línea punteada gris es Heaviside, la línea gruesa azul es Momentum, y la línea roja es Momentum con el filtro activado.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Creación de filtros digitales sin retardo temporal:

En el presente artículo se estudia una de las aproximaciones para determinar la utilidad de una señal (tendencia) de flujo de datos. Algunos tests para el filtrado (suavización) de las cotizaciones de la bolsa, bastante útiles, demuestran la posibilidad potencial de crear filtros digitales (indicadores) que no sufran retrasos temporales y no se redibujen en las últimas barras.

Autor: Konstantin Gruzdev