All moving average type crossover with vol filter

- Experten

- Version: 1.3

- Aktualisiert: 31 Mai 2021

- Aktivierungen: 5

Unser Moving Average Crossover EA bietet eine einzigartige und vollständige 100% automatisierte Handelslösung mit über 34 verschiedenen Arten von Moving Average Berechnungen zur Auswahl! Ja, das stimmt, 34! Sehen Sie sich die Liste am Ende der Beschreibung an!

So viele großartige Funktionen!

Positionsgrößen & Geldmanagement

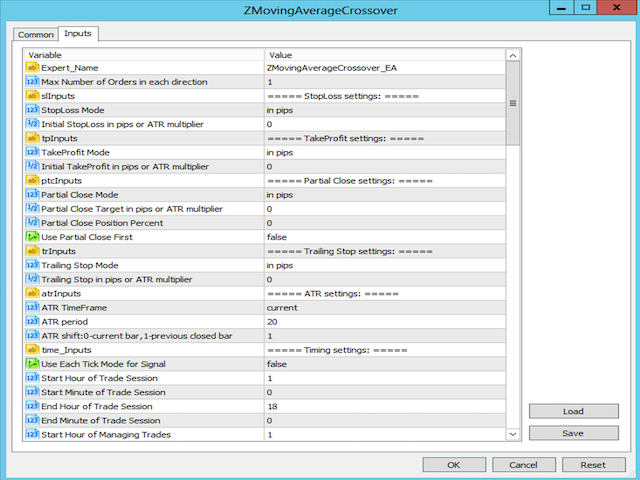

- Die Positionsgrößen sind entweder fest oder werden dynamisch berechnet, basierend auf dem Prozentsatz des verfügbaren Kapitals geteilt durch die Anzahl der Pips oder den ATR-Multiplikator.

Stop Loss, Target Profit, Trailing Stop & Teilweise Positionsschließung

- Stop Loss, Trailing Stop & Targets basieren entweder auf der Anzahl der Pips oder dem ATR-Multiplikator

- Teilweise Positionsschließung verfügbar. Basiert ebenfalls auf der Anzahl der Pips oder dem ATR-Multiplikator

Zeitfilter

- Möglichkeit zur Einstellung der gewünschten Tageszeit für den Einstieg und auch zur separaten Verwaltung von Trades auf der Grundlage von Stunden und Minuten.

Das Handelsmanagement besteht aus der Überwachung von Teilschließungen, Zielen, beweglichen Trailing-Stops usw.

Eingeben von Trades

- Wie bereits erwähnt, können Händler aus 34 verschiedenen gleitenden Durchschnittsberechnungen für das wichtigste Einstiegssignal wählen.

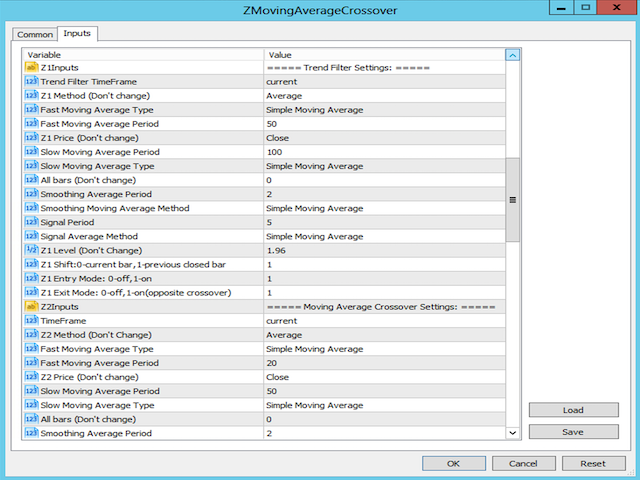

- Die Software bietet außerdem einen Multi-Frame-Trendfilter. Ideal für Händler, die in niedrigeren Timeframes handeln wollen, aber den Trend der höheren Timeframes respektieren. Der Filter ermöglicht es Händlern, den Preis über oder unter einem bestimmten gleitenden Durchschnitt in einem höheren Zeitrahmen als Regel für den Einstieg in Longs oder Shorts in niedrigeren Zeitrahmen festzulegen.

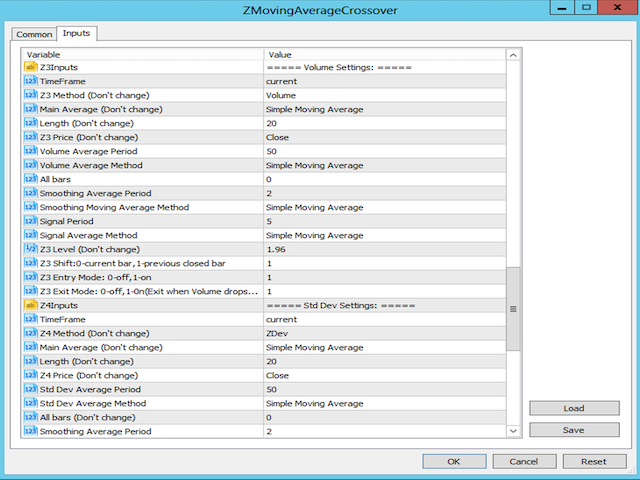

- Er bietet auch einen Volumenfilter, um falsche Signale auszuschließen, da er darauf achtet, dass das Volumen über einem bestimmten Niveau des Durchschnitts liegt, um genügend Treibstoff für den Einstieg in den Handel sicherzustellen.

- Schließlich bietet er auch einen einzigartigen und vielleicht nicht sehr bekannten Filter, der auf der Standardabweichung basiert. Er geht NUR dann in den Handel ein, wenn die Standardabweichung zunimmt, was ein Zeichen für ein erhöhtes Momentum ist.

Ausstieg aus Trades

- Trades können auch mit Indikatorregeln beendet werden. Zum Beispiel: Gegenläufiger Moving Average Crossover und/oder Daily Trend Filter oder ein Rückgang des Volumens

Optimierungsempfehlungen

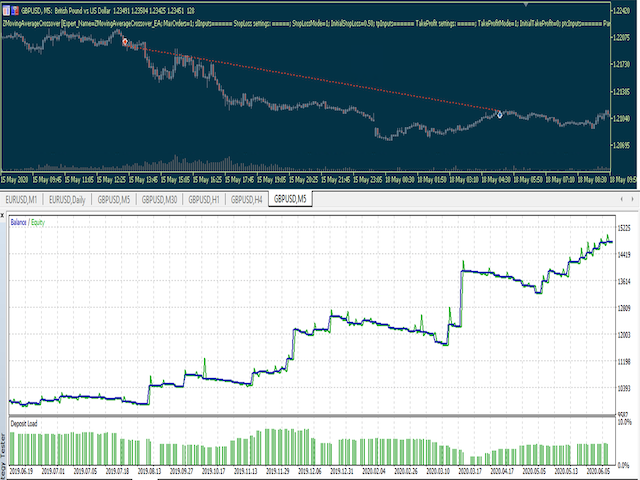

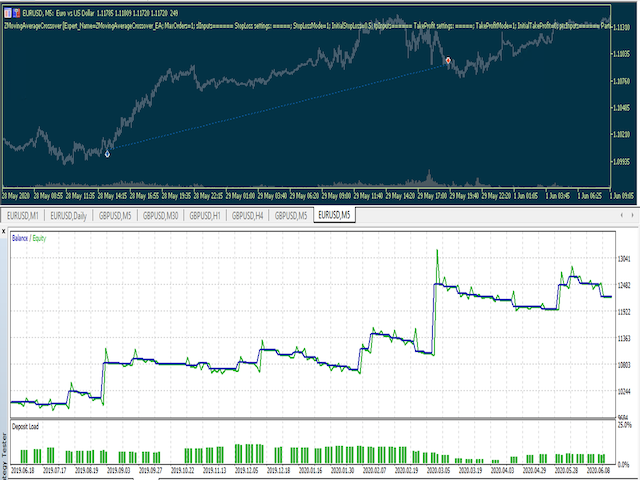

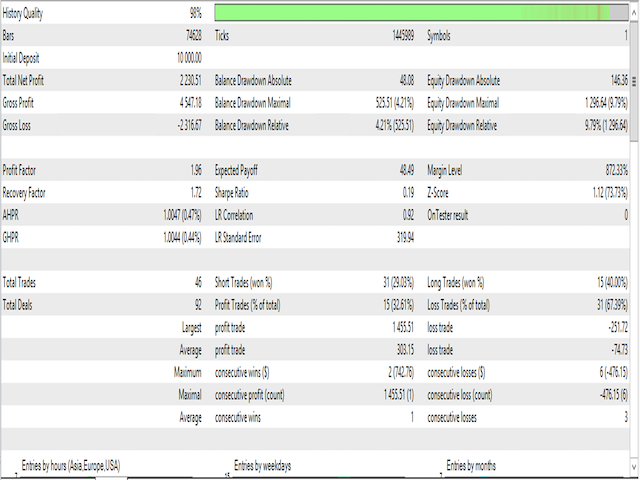

- Wir empfehlen Ihnen, die Optimierungsfunktion von Strategy Tester auf MT5 zu verwenden, um die Strategie auf das jeweilige Instrument Ihrer Wahl abzustimmen. Wir empfehlen, sowohl schnelle und langsame gleitende Durchschnittsperioden als auch den Typ des verwendeten gleitenden Durchschnitts zu testen. Testen Sie auch verschiedene Zeitrahmen, da die Strategie manchmal besser auf niedrigeren Zeitrahmen und manchmal auf höheren Zeitrahmen funktioniert, je nach dem für den Handel gewählten Instrument.

Verfügbare gleitende Durchschnittstypen

Einfacher gleitender Durchschnitt

Exponentieller gleitender Durchschnitt

Wilder exponentieller gleitender Durchschnitt

Linearer gewichteter gleitender Durchschnitt

Sinus-gewichteter gleitender Durchschnitt

Dreieckiger gleitender Durchschnitt

Kleinster quadratischer gleitender Durchschnitt (oder EPMA, lineare Regressionslinie)

Geglätteter gleitender Durchschnitt

Hull Gleitender Durchschnitt nach A.Hull

Exponentieller gleitender Durchschnitt mit Nullverzögerung

Double Exponential Moving Average von P. Mulloy

T3 von T. Tillson (ursprüngliche Version)

Unmittelbare Trendlinie von J.Ehlers

Gleitender Median

Geometrischer Mittelwert

Regularisierter EMA von C. Satchwell

Integral der linearen Regressionssteigung

Kombination von LSMA und ILRS

Dreieckiger gleitender Durchschnitt verallgemeinert von J.Ehlers

Volumengewichteter gleitender Durchschnitt

M.Juriks Glättung

Vereinfachter SMA

Arnaud Legoux Gleitender Durchschnitt

Dreifacher exponentieller gleitender Durchschnitt von P. Mulloy

T3 von T.Tillson (korrekte Version)

Laguerre-Filter von J.Ehlers

McGinley Dynamisch

Zweipoliger modifizierter Butterworth-Filter von J.Ehlers

Dreipoliges modifiziertes Butterworth-Filter von J.Ehlers

SuperSmoother von J.Ehlers

Einfacher Decycler von J.Ehlers

Modifizierter eVWMA

Exponentiell gewichteter gleitender Durchschnitt

Doppelt geglätteter EMA

Dreifach geglätteter EMA

Volumengewichteter Exponentieller Gleitender Durchschnitt (V-EMA)