TrendEngine

- Experten

- Version: 2.33

- Aktivierungen: 5

Eine systematische, mittelfristige Trendfolgestrategie auf globale Aktienindizes und Metalle. Kein Raster, keine Martingale, keine Durchschnittsbildung in Verlierern. Das Risiko ist mathematisch begrenzt - durch die Positionsgröße und eine harte Hebelobergrenze.

Für wen diese Strategie geeignet ist

Zielpublikum. Anleger und Trader, die einen systematischen, risikokontrollierten "set it and leave it"-Ansatz anstelle von diskretionärem Screen-Trading wünschen. Vor allem diejenigen, die genug von Grid- und Martingale-EAs haben, die eine schöne Aktienkurve zeichnen, bis es zu einem einzigen katastrophalen Ausbruch kommt. Es funktioniert als eigenständiges Tool und als diversifizierende Hülle neben anderen Strategien in einem Portfolio.

Was es Ihnen bietet. Ein Engagement in die gut dokumentierte Trendprämie (Zeitreihen-Momentum, "Managed Futures") über einen Korb von ~10 Vermögenswerten - 8 globale Aktienindizes plus Gold und Silber - mit automatischer monatlicher Neugewichtung und eingebauter Risikokontrolle. Sie brauchen den Markt nicht zu beobachten: Einmal im Monat berechnet der EA neu, was Sie in welchem Umfang halten sollten.

Welche Art von Rendite (Backtest 2010-2026, KEINE Garantie). Die Rendite wird durch einen einzigen Risikoparameter (Zielvolatilität) bestimmt, und Rendite und Drawdown skalieren zusammen - es gibt kein kostenloses Mittagessen:

| Profil (Zielvolatilität/Bruttokapital) | Jährliche Rendite | Maximaler Drawdown | Sharpe |

|---|---|---|---|

| Konservativ (10% / 1,0×) | ~8-10% | ~16% | ~0.85 |

| Ausgewogen (15% / 1,5×) | ~11-13% | ~24-27% | ~0.85 |

| Aggressiv (20% / 2,0×) | ~14-17% | ~30-32% | ~0.85 |

Dies sind Durchschnittswerte. Die Trendrenditen sind unregelmäßig: Es gibt starke Jahre und flache/verlustreiche Abschnitte. Es handelt sich nicht um ein gleichmäßiges 1 % pro Monat - einige Monate liegen im Minus, andere sind stark im Plus. Die Strategie hat sich bei Out-of-Sample-Tests (Forward-Tests) bewährt, allerdings in einem günstigen Trendfenster. Langfristig ist ein Sharpe von ~0,7-0,9 zu erwarten.

Wie viele Trades. Dies ist eine Strategie mit niedriger Handelsfrequenz: ein Rebalance pro Monat für ~7-10 Symbole. Durchschnittlich ~20-40 Trades pro Jahr, wobei die Positionen wochen- bis monatelang gehalten werden (die durchschnittliche Haltedauer beträgt etwa 5-6 Monate; einige Trends laufen länger als ein Jahr).

Der Vorteil gegenüber Grid und Martingale ist struktureller Natur.

| Raster / Martingal | TrendEngine | |

|---|---|---|

| Reaktion auf einen Verlust | ergänzt den Verlierer (Durchschnitt nach unten) | schneidet ihn - steigt aus, wenn der Trend nachlässt |

| Verteilung des Ergebnisses | viele kleine Gewinne → ein seltener Totalverlust | seltene große Gewinne zahlen für die kleinen Verluste |

| Engagement | wächst unbegrenzt während eines Drawdowns | durch das Bruttolimithart begrenzt |

| Quelle des Vorteils | keine - Trades ruinieren das Risiko für Glattheit | eine echte, dokumentierte Trendprämie |

Grid und Martingale überleben, solange der Markt seitwärts läuft und sterben bei der ersten starken Bewegung gegen sie. TrendEngine macht das Gegenteil: Kleine Verluste werden in Kauf genommen, und große Bewegungen mit dem Trend sind genau das, wo das Geld gemacht wird. Drawdowns sind begrenzt und aufholbar, nicht kontolos.

Schnellstart: installieren, testen, alarmieren

Installieren auf MetaTrader 5

- Datei → Datenordner öffnen.

- Kopieren Sie TrendEngine.ex5 (oder .mq5 ) in MQL5/Experts/ . Wenn es die .mq5 ist, öffnen Sie sie in MetaEditor und drücken Sie Compile (F7).

- Im Terminal: Navigator → Expert Advisors → Rechtsklick → Aktualisieren.

- Ziehen Sie den EA auf ein beliebiges Diagramm (das Diagrammsymbol spielt keine Rolle - der EA liest die Monatsbalken seiner eigenen Handelssymbole selbst ein) und aktivieren Sie den algorithmischen Handel.

Symbole: out of the box, und wo Sie die Entsprechungen Ihres Brokers finden

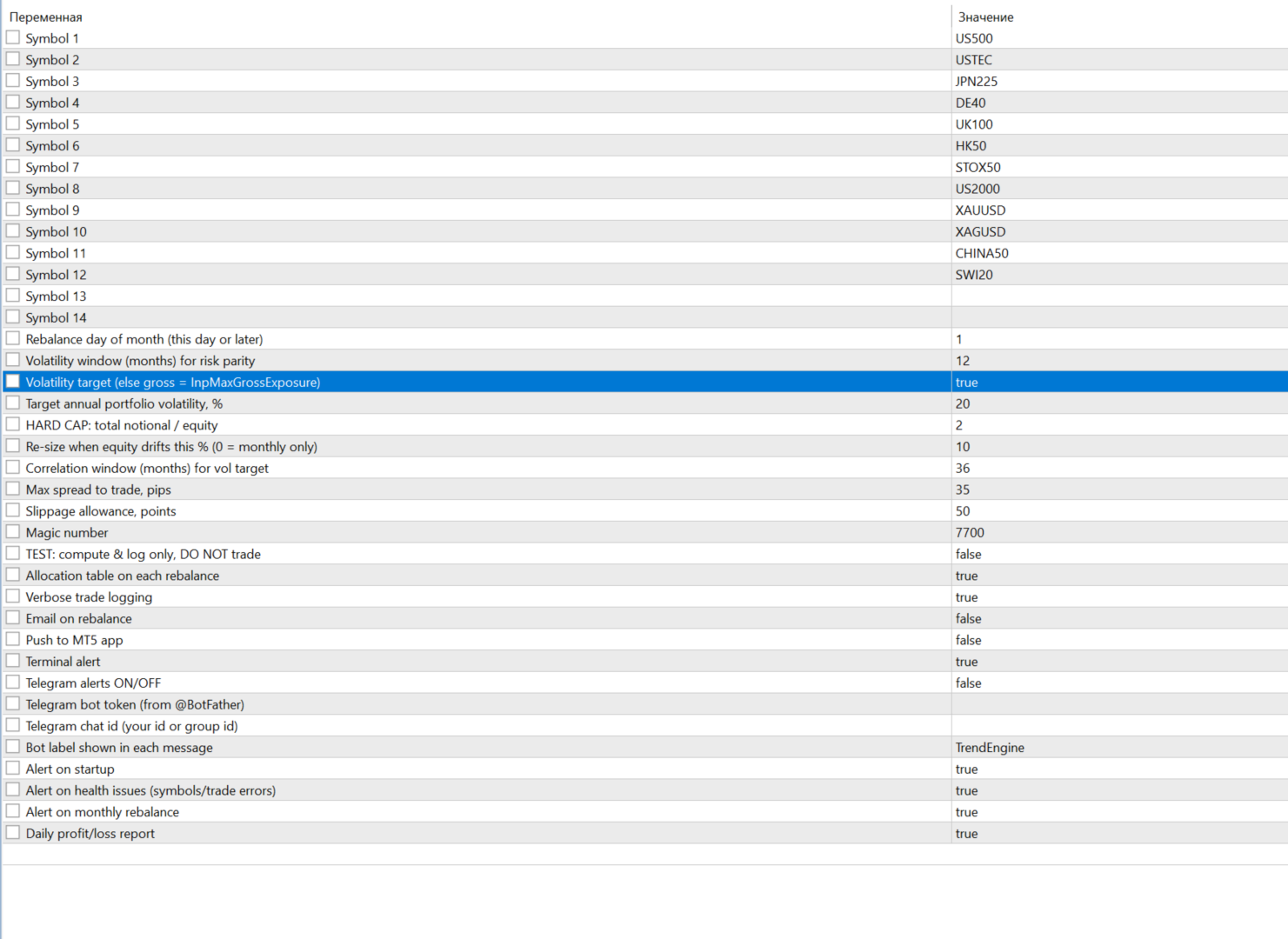

Die Standardeinstellungen sind ein geprüfter 10-Asset-Korb: US500, USTEC, JPN225, DE40, UK100, HK50, STOX50, US2000, XAUUSD, XAGUSD . Die Namen unterscheiden sich von Broker zu Broker - das ist normal.

So finden Sie Ihren Namen: Market Watch (Strg+M) → Rechtsklick → Symbole → die Gruppe Indizes/CFD. Suchen Sie nach der Beschreibung, nicht nach dem Ticker:

- "US SPX 500 / S&P 500" → US500 / SP500m / US500M - wählen Sie EINEN aus (in der Regel denjenigen ohne das Suffix m/M).

- "US Tech 100 / Nasdaq" → USTEC / USTECH100 / ND100m .

- "Deutschland 40 / DAX" → DE40 / GER30 ; "FTSE 100" → UK100 ; "Nikkei 225" → JPN225 .

- "EURO STOXX 50" → STOX50 ; "Hongkong" → HK50 ; "US Small Cap 2000" → US2000 .

- Gold / Silber → XAUUSD / XAGUSD .

Jedes Symbol steht in einer eigenen Zeile bei den Eingaben ( Symbol 1 ... Symbol 12 ). Geben Sie die genauen Bezeichnungen Ihres Brokers ein; leere Felder werden übersprungen.

Selbst-Prüfung. Beim Start druckt der EA einen Block Symbol-Selbstkontrolle (MN1) in das Protokoll - für jedes Symbol OK (N Monate) / NICHT beim Broker / zu wenig Historie . NOT at broker → fix the name. too little history → open the symbol's MN1 chart and scroll back to old bars to load history.

"Funktioniert sofort"

Sobald Sie die Namen Ihres Brokers ersetzt haben, müssen Sie nichts mehr ändern: Die Standardeinstellungen sind der validierte 10-Asset-Korb, 10 % Zielvolatilität, 1,0× Bruttokapitalisierung (ein konservatives Profil von ~8-10 %/Jahr). Sie wollen es aggressiver? Erhöhen Sie die jährliche Zielvolatilität des Portfolios auf 15-20 und die HARD CAP (fiktiver Gesamtbetrag / Eigenkapital) auf 1,5-2,0; Rendite und Drawdown steigen proportional.

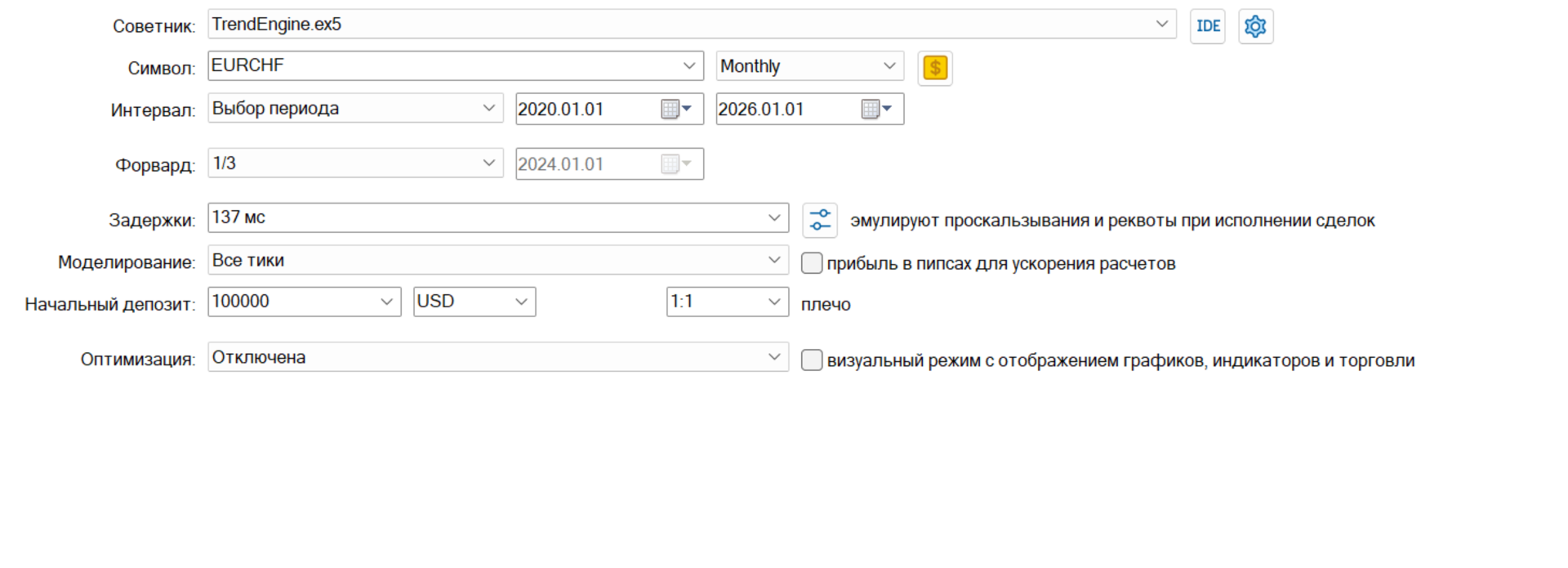

Testen mit dem Strategietester

- Chart-Symbol: ein beliebiges liquides Symbol, z.B. US500 oder EURUSD - es hat keinen Einfluss auf das Ergebnis.

- Zeitrahmen: H1 oder D1 (D1 läuft schneller).

- Modellierung: "OHLC auf M1". Verwenden Sie NICHT "Open prices only" - bei einem Multi-Symbol-Test führt dies zu falschen Ergebnissen bei den Nicht-Chart-Symbolen.

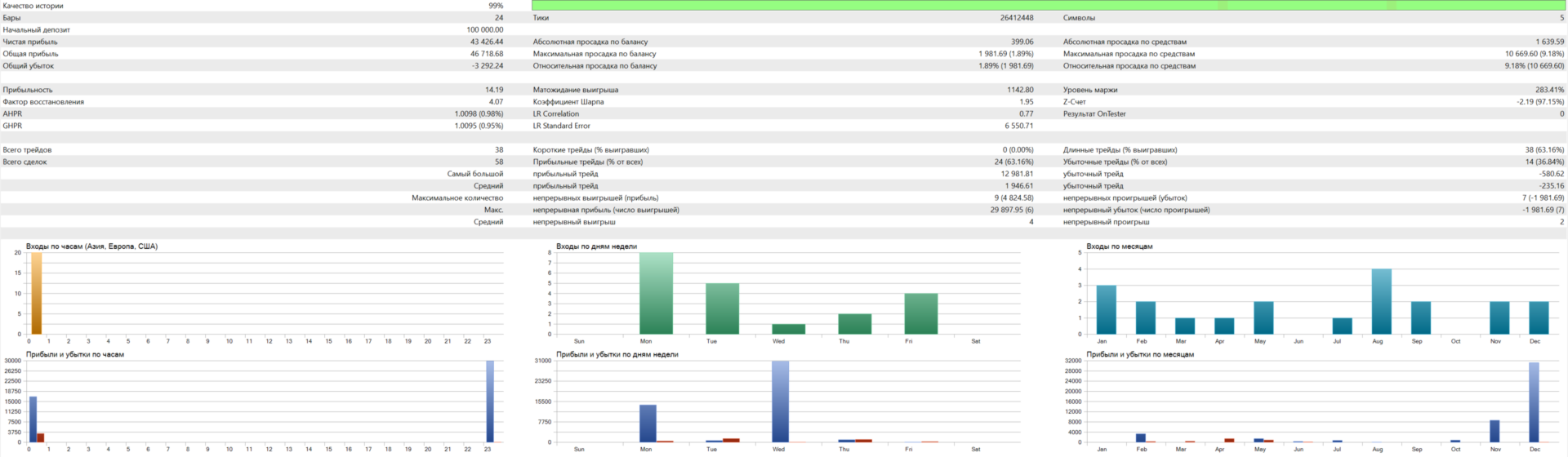

- Zeitraum: Berücksichtigen Sie die Historie. Die meisten Broker haben Index-CFD-Daten von ~2012-2016, und einige Symbole (UK100/STOX50/ die chinesischen Indizes) beginnen später. Um ALLE Symbole vom Beginn des Tests an handeln zu lassen, beginnen Sie 2016 oder später (es lohnt sich, sowohl ein langes Fenster als auch die letzten Jahre zu betrachten). Die Engine benötigt ~15 Monate Historie vor ihrem ersten Signal.

- Ersteinlage: 100.000 $. Das ist wichtig: Index-/Metall-CFDs haben ein großes Mindestlos - bei 1.000-10.000 $ runden sich viele Positionen auf Null und werden einfach nicht gehandelt. Ein 10-Werte-Korb ist für ein großes Konto geeignet.

- Fügen Sie vor dem Testen alle Symbole zu Market Watch hinzu (Multi-Symbol-Modus).

Hinzufügen von 2 Symbolen und Prüfung auf Verbesserung

Sie können jedes beliebige Symbol Ihres Brokers in die Slots Symbol 11 und Symbol 12 setzen und einen Test durchführen - der Tester zeigt an, ob sich Sharpe und Drawdown verbessert haben. (Ein Hinweis aus der Forschung: Das Hinzufügen weiterer Indizes desselben Brokers verbessert das Ergebnis in der Regel NICHT - globale Aktien sind stark miteinander korreliert; eine echte Diversifizierung ergibt sich aus anderen Anlageklassen. Aber nichts hindert Sie daran, das zu überprüfen - dafür sind die Slots ja da).

Benachrichtigungen: Telegramm und E-Mail

E-Mail. Richten Sie die E-Mail im Terminal ein: Extras → Optionen → Registerkarte E-Mail (SMTP-Server, Login, Passwort, von/bis). Setzen Sie dann in den EA-Eingaben Email on rebalance = true.

Telegramm.

- Erstellen Sie einen Bot: Nachricht @BotFather → /newbot → Sie erhalten ein Token.

- Finde deine Chat_id: Sende dem Bot eine beliebige Nachricht, dann öffne @userinfobot (es zeigt deine ID).

- Erlauben Sie die URL: Tools → Optionen → Expert Advisors → ✓ "Allow WebRequest for listed URL" → https://api.telegram.org hinzufügen.

- Bei den Eingaben: Telegram alerts = true , Telegram bot token = <token> , Telegram chat id = <your id> , Bot label = <label> .

Wichtig: Alerts funktionieren nur auf einem Live-/Demokonto in Echtzeit. Im Strategy Tester bleiben sie stumm (absichtlich). Wenn das Protokoll [TG] send failed err=4060 anzeigt, wurde die URL nicht zur zulässigen Liste hinzugefügt (Schritt 3).

Welche Warnungen gibt es, und was kommt an?

Jede Nachricht ist mit [bot label] gekennzeichnet (praktisch, wenn Sie mehrere Kopien ausführen). Sie erhalten:

- Startup - beim Start: Anzahl der Symbole, wie viele bereit sind, das Risikoprofil, die Bruttokapitalisierung, das Eigenkapital. Wenn ein Symbol nicht bereit ist, wird dies in der Meldung angegeben.

- Zustand - wenn kein Symbol bereit ist oder ein Handel nicht ausgeführt werden kann (mit Fehlercode).

- Monatliches Rebalancing - eine Zusammenfassung: wie viele Long-Positionen, aktuelles Brutto (Leverage), die Liste der Positionen mit deren Größe.

- Tägliche GuV - zu Beginn eines neuen Tages: Gewinn/Verlust des Tages, Eigenkapital, Saldo, Anzahl der offenen Positionen.

Jeder Kanal (Terminal-Alarm, Push an die MT5-App, E-Mail, Telegram) wird unabhängig durch eine eigene Flagge umgeschaltet.

Wie jede Beziehung bestimmt wurde, und warum gerade diese

Die Idee dahinter. Im Kern geht es um Zeitreihenmomentum: Ein Vermögenswert, der in den letzten Monaten gestiegen ist, neigt statistisch gesehen dazu, weiter zu steigen; ein Vermögenswert, der gefallen ist, neigt dazu, weiter zu fallen. Dieser Effekt wird seit Jahrzehnten in der Managed-Futures-Literatur dokumentiert. Aber er ist nicht überall gleich.

Die Plattform. MetaTrader 5 / MQL5, Multi-Symbol-Modus (ein einziger EA verwaltet alle Symbole gleichzeitig), mit Signalen aus geschlossenen Monatsbalken (MN1) - kein Look-Ahead, kein Repainting.

Was in den Build eingeflossen ist. Bevor der EA geschrieben wurde, wurden die Ränder auf ~25 Jahre Geschichte über 40+ Instrumente (Indizes, Metalle, Energie, Agrarrohstoffe, Währungen, Krypto, Anleihen) getestet. Das Ergebnis: Die Trendprämie ist bei Aktienindizes und Edelmetallen robust, bei Rohstoffen und Anleihen hat sie in den 2010er Jahren jedoch nachgelassen. Aus diesem Grund besteht der Korb aus genau 8 Indizes + Gold/Silber: dort, wo der Trend lebendig ist, plus Metalle zur Diversifizierung (sie sind weniger mit Aktien korreliert). Wenn man Rohstoffe, Anleihen oder zusätzliche europäische Indizes hinzufügt, verschlechtert sich das Ergebnis in den Tests - sie sind also nicht enthalten.

So wird das zur MQL-Logik.

(1) Signal - Multi-Horizont-Momentum (long/flat). Für jedes Symbol nehmen wir die 3-, 6- und 12-Monats-Renditen und zählen den Anteil, der positiv ist. Daraus ergibt sich eine Zahl von 0 bis 1, die angibt, wie stark der Vermögenswert im Aufwärtstrend ist. Es gibt keine Leerverkäufe: entweder ist man long oder cash.

int LB[3] = {3,6,12}; // Horizonte in Monaten bool ComputeSignal(string sym, double &sigOut) { double c1 = iClose(sym, PERIOD_MN1, 1); // letzter geschlossener Monat double s = 0.0; for(int j=0; j<3; j++){ double cp = iClose(sym, PERIOD_MN1, 1+LB[j]); s += ((c1/cp - 1.0) > 0.0 ? 1,0 : 0,0); // +1, wenn es über diesen Horizont gestiegen ist } sigOut = s/3,0; // 0,00 / 0,33 / 0,67 / 1,00 return(true); }

(2) Gewichte - Risikoparität (inverse Volatilität). Damit ein ruhiger Index und ein wildes Metall gleichermaßen zum Risiko beitragen, ist die Gewichtung jedes Vermögenswerts umgekehrt proportional zu seiner Volatilität. Zuerst berechnen wir die monatliche Volatilität:

bool ComputeMonthlyVol(string sym, double &volOut) { int W = InpVolWindow; // 12 Monate double r[]; ArrayResize(r,W); double mean=0; for(int k=0;k<W;k++){ double a=iClose(sym,PERIOD_MN1,1+k), b=iClose(sym,PERIOD_MN1,2+k); r[k]=a/b-1.0; mean+=r[k]; } mean/=W; double var=0; for(int k=0;k<W;k++) var+=(r[k]-mean)*(r[k]-mean); volOut=MathSqrt(var/W); return(true); } Dann ist Gewicht ∝ Signal / vol, und alles ist normalisiert:

// raw_i = sig_i / vol_i ; dann normalisieren, so dass sich die Gewichte zu 1 summieren // ein volatilerer Vermögenswert erhält WENIGER Kapital -> gleicher Beitrag zum Risiko

(3) Volatilitätszielsetzung über Korrelationen. Die Gewichte legen die Struktur fest; die Gesamtskala wird durch die Zielvolatilität des Portfolios bestimmt. Wir berechnen die Korrelationsmatrix der monatlichen Renditen und lösen einen Multiplikator k, der die prognostizierte Volatilität des Portfolios an das Ziel anpasst ( InpTargetVolPct ):

// Portfoliovarianz unter Berücksichtigung der Korrelationen double pv=0.0; for(int a=0;a<M;a++) for(int b=0;b<M;b++) pv += v[a]*v[b]*corr[a][b]; // v = das Geldsigma der Position double pSig = MathSqrt(pv); double tgt = eq*(InpTargetVolPct/100.0)/MathSqrt(12.0); double k = tgt/pSig; // Multiplikator auf die Lots

(4) Die harte Hebelobergrenze - das wichtigste Sicherheitsventil. Nach dem Vol-Targeting berechnen wir den tatsächlichen Gesamt-Nominalwert und reduzieren ALLE Positionen proportional, wenn er InpMaxGrossExposure × Equity überschreitet. Dies ist unabhängig vom Rauschen in der Vol-Schätzung und verhindert physisch, dass das Konto übermäßig gehebelt wird:

double cap = InpMaxGrossExposure*eq; // z.B. 1,0-2,0 × Eigenkapital if(gross > cap){ double sc = cap/gross; for(...) aLots[i] *= sc; // alles proportional verkleinern }

(5) Zuverlässige Berechnung der Positionskosten. Bei CFDs können die TICK_VALUE-Felder unzuverlässig sein, daher wird das Risiko pro Lot über OrderCalcProfit (die maßgebliche GuV-Berechnung der Plattform) berechnet, mit einem Fallback über die Kontraktgröße:

double MoneyPerSigmaLot(string sym, double volFrac) { double price=SymbolInfoDouble(sym,SYMBOL_BID); double sp=volFrac*price, profit=0.0; if(OrderCalcProfit(ORDER_TYPE_BUY,sym,1.0,price,price+sp,profit) && profit!=0.0) return(MathAbs(profit)); // Verlust auf 1 Lot für eine 1σ-Bewegung double cs=SymbolInfoDouble(sym,SYMBOL_TRADE_CONTRACT_SIZE); return(cs*price*volFrac); // fallback } Die Blöcke passen also folgendermaßen zusammen: Das Signal entscheidet , ob man einsteigt, die Risikoparität entscheidet, in welchem Verhältnis, das Vol-Targeting entscheidet, in welcher Gesamthöhe, der Brutto-Cap entscheidet, nicht mehr als wie viel, und OrderCalcProfit sorgt dafür, dass die Geldberechnung korrekt ist.

Woher der Gewinn kommt, wie das Kapital geschützt wird, warum es kein TP/SL/Trailing gibt

Woher der Gewinn kommt. Die Strategie profitiert von anhaltenden Trends: Solange ein Vermögenswert steigt, wird die Position gehalten und der Gewinn akkumuliert; wenn die Dynamik nachlässt, geht sie in den Cash-Bereich. Die Ergebnisverteilung ist positiv verzerrt - seltene große Gewinner zahlen für viele kleine Verluste. Hinzu kommt, dass Long/Flat in Baisse-Phasen in Cash umgeschichtet wird, um langsamen Rückgängen auszuweichen.

Wie das Kapital geschützt wird - vier Schichten:

- Positionsgrößenanpassung an ein Volatilitätsbudget - jede Position wird an die Zielvolatilität angepasst, nicht an den "All-in"-Hebel.

- Eine harte Obergrenze für das Bruttoexposure (InpMaxGrossExposure) - der Gesamtnennwert übersteigt nie ein bestimmtes Vielfaches des Eigenkapitals; eine Durchschnittsbildung in Verlierern ist konstruktionsbedingt unmöglich.

- Long/Flat - wenn ein Trend nachlässt, geht der Vermögenswert in die Kasse (um langsame Bärenmärkte zu vermeiden).

- Diversifizierung über ~10 lose korrelierende Vermögenswerte.

Warum es keinen TP / SL / Trailing gibt. Es handelt sich um eine Trendstrategie, und ihr Ausstieg ist das Verblassen des monatlichen Signals, nicht ein Preisniveau.

- Ein festes TP schneidet die Gewinner ab - und die Gewinner sind es, die den ganzen Gewinn erzeugen (positive Schräglage). Wenn Sie die großen Bewegungen begrenzen, bleiben Ihnen die kleinen Verluste, wodurch sich der Vorteil ins Negative kehrt.

- Ein fester SL bringt Sie in die Bredouille: Gewöhnliche Volatilität innerhalb eines Monats wirft Sie aus einer Position heraus, die das Signal immer noch will → Sie realisieren einen vorübergehenden Drawdown als echten Verlust und steigen dann wieder ein → Leerlauf, der sowohl die Rendite als auch den Sharpe senkt.

- Das Risiko wird bereits kontrolliert - durch die Positionsgröße und die Bruttoobergrenze. Stopps würden eine dritte, widersprüchliche Ebene darstellen.

(Dies ist keine Meinung - es wurde getestet; siehe Abschnitt 3.)

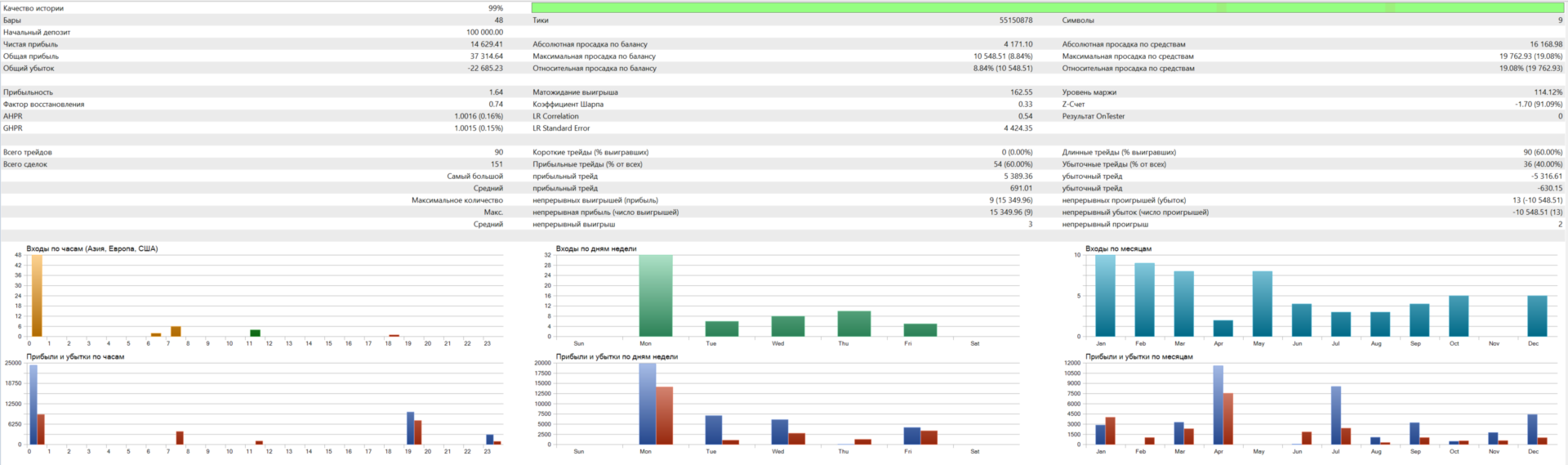

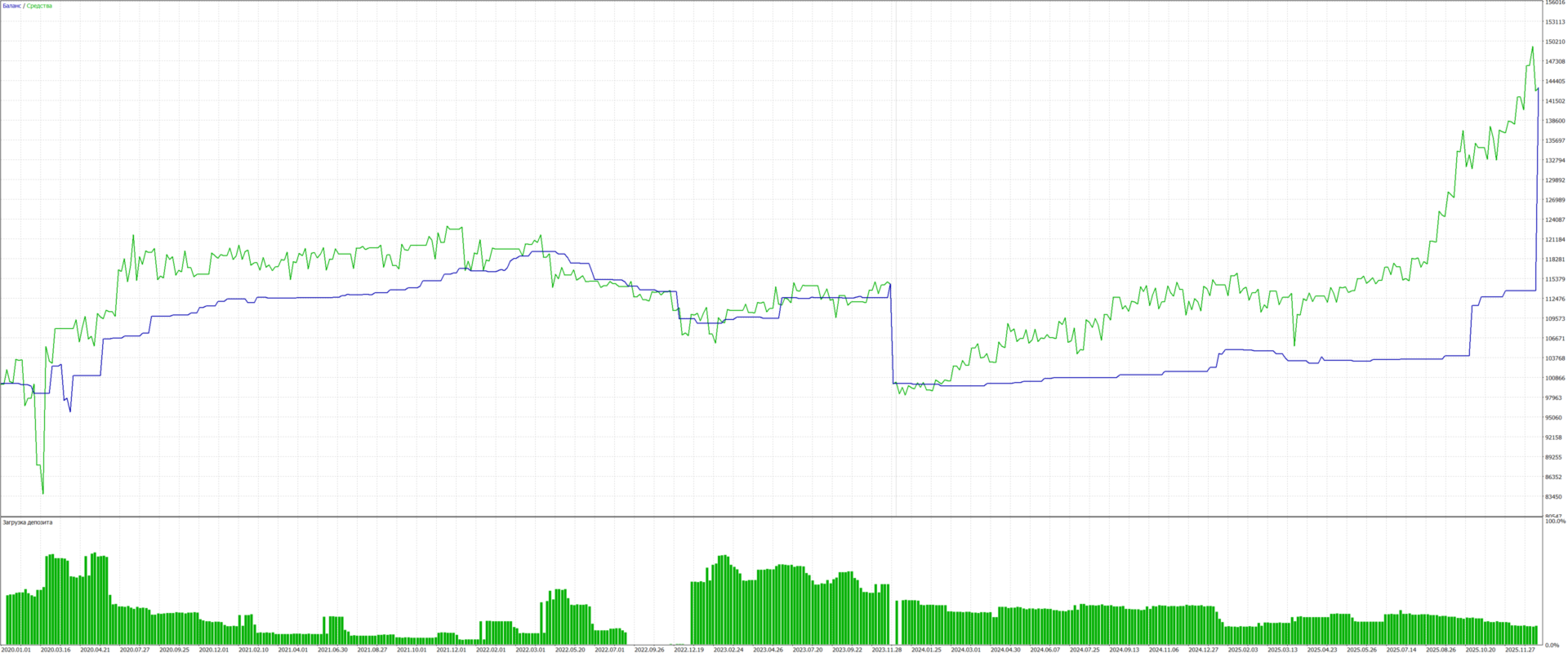

So lesen Sie das Diagramm des Testers.

- Die blaue Linie (Balance) ist das realisierte Kapital. Sie bewegt sich nur, wenn Positionen geschlossen werden, ist also zwischen den Rebalances flach und "schreitet" bei jedem Rebalance.

- Die grüne Linie (Eigenkapital) ist der Saldo plus die gleitende P&L der offenen Positionen. Sie schwankt mit dem Markt.

- Eine Lücke zwischen grün und blau ist normal: Positionen werden wochenlang gehalten, und ihre G&V schwimmt, bis der Handel geschlossen wird.

- Ein vertikaler Sprung ganz am Ende des Tests ist ein Artefakt des Testers - er erzwingt die Schließung aller offenen Positionen auf dem letzten Balken. Er hat nichts mit der Logik der Strategie zu tun.

- Die"Einlagenlast" ist die Margin-Auslastung (indirekt die Hebelwirkung). Sie sollte moderat bleiben; starke Ausschläge bedeuten Überlastung.

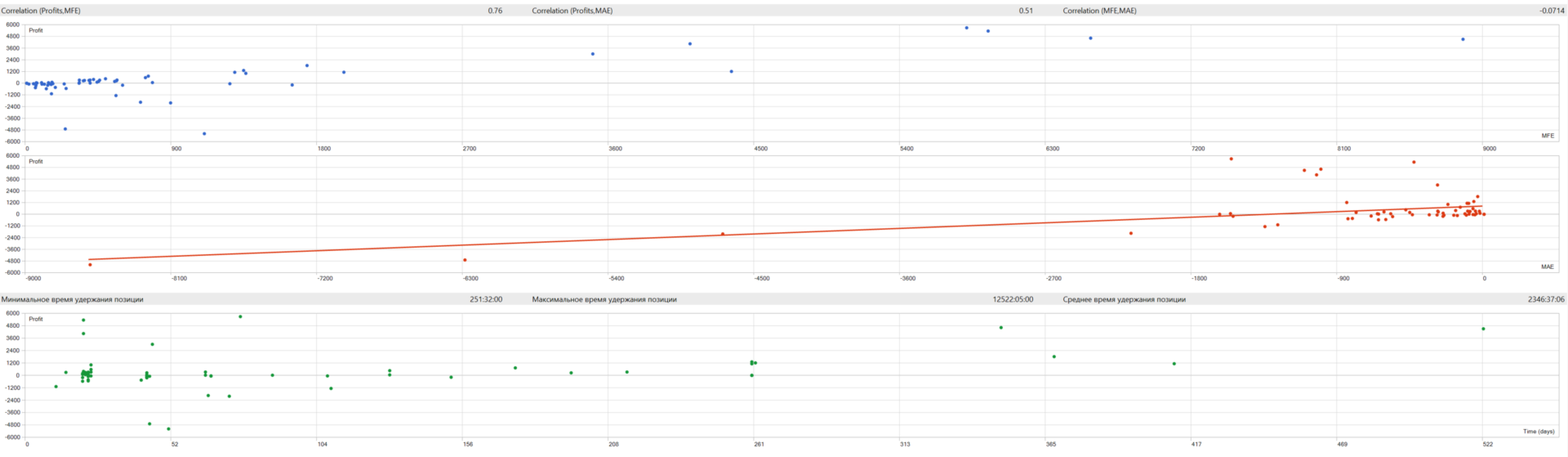

Was ist die nicht realisierte (schwebende) P&L. Es handelt sich um den aktuellen Gewinn/Verlust von Positionen, die noch nicht geschlossen wurden. Sie ist im Eigenkapital (grüne Linie) enthalten, aber nicht in der Bilanz (blaue Linie), bis der Handel geschlossen ist. Bei einer Strategie, die Positionen monatelang hält, ist eine große schwebende P&L normal und keine Fehlfunktion.

Wie Trades geschlossen werden. Bei jedem monatlichen Rebalancing berechnet der EA die Signale neu: Symbole, deren Dynamik sich umgekehrt hat (Signal → 0), werden geschlossen; diejenigen, die noch im Trend liegen, werden gehalten oder auf das neue Risiko angepasst. Mit anderen Worten: Ein Handel wird geschlossen , wenn der Trend endet, nicht wenn ein Kursziel erreicht wird.

Warum das Hinzufügen von TP / SL den Gewinn verschlechtern würde (gemäß den Tests)

Dies wurde anhand historischer Daten getestet, die auf eine einzige Volatilität normalisiert wurden, und zwar abzüglich der Kosten. Das Sharpe-Basisniveau ohne Eingriffe liegt bei 0,86-0,89.

Ein Trailing-Stop (in beliebiger Breite) schadet jeder Kennzahl:

| Variante | CAGR | Sharpe | Drawdown |

|---|---|---|---|

| Baseline (keine Stopps) | 8.5% | 0.86 | -16.4% |

| Nachlaufende SL 2,5σ | 4.9% | 0.57 | -25.1% |

| Nachlaufende SL 4,0σ (breit) | 5.3% | 0.58 | -21.4% |

Die Rendite halbiert sich, das Sharpe sinkt von 0,86 auf ~0,57, und der Drawdown wird SCHLECHTER (-16% → -25%): Der Stopp erkennt vorübergehende Pullbacks als echte Verluste und steigt dann wieder höher ein - müßiges Hin und Her. Es gibt keinen Sweet Spot bei jeder Breite.

Die Gewinnmitnahme ist bestenfalls neutral, in der Regel negativ: Sie schneidet die Gewinner ab, die den Vorteil schaffen, und verbessert das Ergebnis nicht.

Ein "+1% des Saldos" TP (schließen und einen Monat warten): Die Rendite wird um die Hälfte bis zwei Drittel reduziert (8,6%→4,6% bei 10% Vol; 16,7%→4,9% bei 20%), Sharpe von 0,87 auf 0,42-0,65. Und je höher die Hebelwirkung ist, desto schlimmer wird es - der TP macht den Sinn der Hebelwirkung zunichte (Sie haben +1%, bevor die Hebelwirkung den Trend laufen lassen kann).

Ein "+1% → sofortiges Rebalancing" TP: Da sich die Signale innerhalb eines Monats nicht ändern, schließen Sie dieselben Positionen und eröffnen sie sofort wieder - reine Leerlaufbewegung. Das Volumen bleibt unverändert (keine Risikominderung), die Rendite sinkt um die Kosten der Trades (Dutzende zusätzlicher Roundtrips), das Sharpe von 0,83 auf 0,69-0,76.

Unterm Strich. Der Trend lebt von der positiven Schiefe - ein paar große Gewinne. Ein TP schneidet den rechten Schwanz ab (die großen Bewegungen) und dreht den Rand um; ein SL verwandelt vorübergehende Drawdowns in realisierte Verluste plus Abwanderung. Das Risiko wird durch die Positionsgröße gesteuert, nicht durch Stopps.

Die Aussichten der Strategie (vorläufig, gemäß den Berechnungen)

Auf der Plusseite. Die Trendprämie (Managed Futures) ist ein strukturelles Phänomen, das über Jahrzehnte hinweg beobachtet wurde und kein Artefakt eines einzelnen Marktes ist. Die Aktienindizes-plus-Metalle-Version erwies sich in Tests als robuster als der "breite" Trend und überstand die Baisse im Jahr 2022 mit einem geringen Drawdown. Der Vorsprung hielt auch bei Out-of-Sample-Forward-Tests an.

Was man ehrlich gesagt beachten sollte (Risiken und Grenzen):

- Trendverfall und -abschwächung. In den 2010er Jahren hat sich die breite Trendprämie abgeschwächt (insbesondere bei Rohstoffen - weshalb sie nicht im Korb enthalten sind). Mehrjährige flache/schwache Phasen sind möglich (2010-2014 waren z. B. schwach). Das ist der normale Preis für einen Trendansatz.

- Er wird Sie nicht vor schnellen Abstürzen bewahren. Ein monatliches Signal kann mit starken Einbrüchen (wie Februar-März 2020) nicht mithalten - in solchen Fällen macht die Strategie neben dem Markt einen Verlust, der umso größer ist, je höher der Hebel ist.

- Die künftigen Renditen liegen höchstwahrscheinlich unter dem Backtest. Echte Spreads, Slippage, CFD-Swap und Edge-Decay arbeiten alle dagegen. Ein vernünftiger langfristiger Richtwert: Sharpe ~0,7-0,9, Rendite ~8-17% (je nach gewähltem Risiko), mit periodischen Drawdowns von 15-35%.

- Es ist ein Diversifikator, kein heiliger Gral. Er wird am besten als Teil eines Portfolios zusammen mit anderen, locker korrelierten Strategien eingesetzt; das risikobereinigte Gesamtergebnis ist dann höher als bei jeder einzelnen Strategie für sich allein.

Zusammengefasst. TrendEngine ist ein Drawdown-kontrolliertes Trend-Tool, das auf einer echten Prämie basiert, mit mathematisch begrenztem Risiko und ohne Grid/Martingale-Tricks. Es verspricht nicht, Sie schnell reich zu machen, und es wird schwache Jahre haben - aber gerade das Fehlen eines versteckten Ruinrisikos und die Transparenz der Mechanik heben es von den "smooth until they blow up" EAs ab.

Haftungsausschluss. Alle gezeigten Zahlen sind die Ergebnisse historischer Tests und stellen kein Versprechen oder eine Garantie für die zukünftige Performance dar. Der Handel birgt das Risiko von Verlusten, einschließlich erheblicher Rückschläge. Dieses Material stellt keine individuelle Anlageberatung dar. Testen Sie auf einem Demokonto und riskieren Sie nur so viel, wie Sie zu verlieren bereit sind.