Von der Theorie zur Praxis - Seite 173

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Sei gegrüßt, Wladimir!

Es gibt keine seiner Werke zur Quantenphysik im Internet - ich habe alles durchsucht. Es ist nur noch Schrott übrig, geschrieben in seinem hohen Alter. Ich möchte wirklich verstehen, wie er zu dieser Pseudo-Differentialgleichung gekommen ist... Sie werden es nicht glauben - seine analytischen Schlussfolgerungen stimmen vollständig mit meinen experimentellen Daten überein.

Unter https://www.mql5.com/ru/forum/221552/page158#comment_6392311 habe ich Ihnen den Link gegeben.

Sie enthält den Parameter (Overshot), MQL-Programme, die ihn berechnen, Möglichkeiten, ihn anzuwenden und die Ergebnisse zu interpretieren - im Allgemeinen all die Dinge, die die Nichtentropie nicht hat. Und, was am wichtigsten ist, ein direkter Beweis für die Trennung von Trend und Wohnung. Im Gegensatz zur Nichtentropie, von deren notwendigen Eigenschaften wir bisher durch Ihr traditionelles "So-und-so" überzeugt sind, dessen Preis hier bereits durch zahlreiche Beispiele Ihrer Überzeugung, der Gewissheit, verdeutlicht wurde. Auch absolute.

Setzen Sie den Verfassern dieser Nachricht (Artikel) ein Denkmal.

Der Trend aus der Wohnung ist durch die übliche Hoch-Tief-Aktualisierung schön getrennt, wenn überhaupt (in der Bedeutung sehr nah an den Overshots, über die Vladimir schreibt. Es stimmt, der Zickzackkurs hat einen festen Schwellenwert, und ich mag ihn nicht wirklich.)

Ich möchte das klarstellen.

Ich denke, es ist interessant zu sehen, wie sich die Art der Schwankungen auf die Rentabilität des Handels beim Ausbruch aus dem Niveau und bei der Erholung vom Niveau auswirkt. Daher die Unterteilung in Trend und Float und ihr Zweck. Auf http://www.argolab.net/izuchaem-zigzagi.html spiegelt sich dieses Ziel direkt wider:

"Wenn in der Praxis der Mittelwert der Overshots viel größer als 1 ist, bedeutet dies, dass es profitabel ist, einen Handel in Richtung eines gebildeten ZigZag-Knies zu eröffnen ("to breakout"). Und wenn er deutlich unter 1 liegt, dann sollten wir ein Geschäft in die entgegengesetzte Richtung eröffnen ("on reversal")".

Ich verstehe noch nicht, wie sich dieses Ziel in der "normalen hai/loi-Aktualisierung" niederschlägt. Würden Sie es mir sagen?

Es ist nur ein Hilfsmittel, wie das Zickzack, zum Beispiel: High(i, 30)-High(i+5, 30). Es liegt mir einfach näher, weil es (wahrscheinlich) die aktuelle Volatilität besser berücksichtigt. Wie beim Zickzack ist es möglich, einige Metriken zu erfinden, zum Beispiel den Aktualisierungswert durch die Höhe (Breite?) des Kanals zu teilen. Bei einem flachen Verlauf liegt er nahe bei Null, bei einem Trend bei 0,5-1. Wenn der Zickzackkurs einen Überschuss aufweist, wird dieses Instrument eine Hoch/Tief-Aktualisierung haben.

Was die Art der Schwankungen anbelangt, so ist die Durchschnittsbildung der Metriken über den gesamten Vermögenswert so etwas wie die "durchschnittliche Temperatur im Krankenhaus", da sich die Tendenz/Flattwerte auf bestimmte Stunden des Tages konzentrieren (wenn wir über Intraday-Arbeit sprechen). Allerdings gibt es zwei Kreuzungen (ich glaube, Sie wissen, welche), die im Durchschnitt eine etwas höhere Flachheit aufweisen als andere Paare.

Wir sprechen über den Parameter, der zur Unterscheidung zwischen einer Flaute und einem Trend verwendet werden kann.

Dieser Parameter ist nicht der Koeffizient von Hearst.

Dieser Parameter wird als Nicht-Entropie https://en.wikipedia.org/wiki/Negentropy bezeichnet.

Der erste, der lernt, sie richtig zu berechnen und in Algorithmen zu verwenden, soll zu Lebzeiten ein Denkmal von der dankbaren Menschheit erhalten. Das war's!

ein weiterer Versuch der Glättung

So kann man es machen

Aber es gibt nur ein Problem.

wieder, verliert es an Genauigkeit.

Und "ein Pfennig pro Pfennig spart einen Pfennig".

ein weiterer Versuch der Glättung

Das ist in Ordnung.

Aber es gibt nur ein Problem.

Auch hier geht die Genauigkeit verloren.

und "ein Pfennig spart einen Pfennig".

Nein, das ist eine coole Sache. Sie ist nämlich die Summe der Produkte aus den Wahrscheinlichkeiten von Inkrementen und den Logarithmen dieser Wahrscheinlichkeiten für einen bestimmten Stichprobenumfang. Sie zeigt, wie stark die Wahrscheinlichkeitsverteilung zu einem bestimmten Zeitpunkt von einem Referenzwert abweicht. Sie müssen nur eine Tabelle erstellen, wie Hurst, und das war's.

Ich habe lange nach diesem versteckten Parameter gesucht, da Asymmetrie und Kurtosis nicht ausreichen. Ich habe die Händler hier im Forum unter Tränen gebeten, mir bei der Suche zu helfen. Nur 2 von mir geschätzte Händler - Vladimir und Dmitriy Skub - haben auf diese Anfrage geantwortet. Sie schlugen beide ihre Varianten vor. Ich habe nichts verstanden und verstehe nichts. Wie kommt es, dass Menschen hier Geld verdienen, ohne etwas zu wissen? Es ist ein Paradoxon!

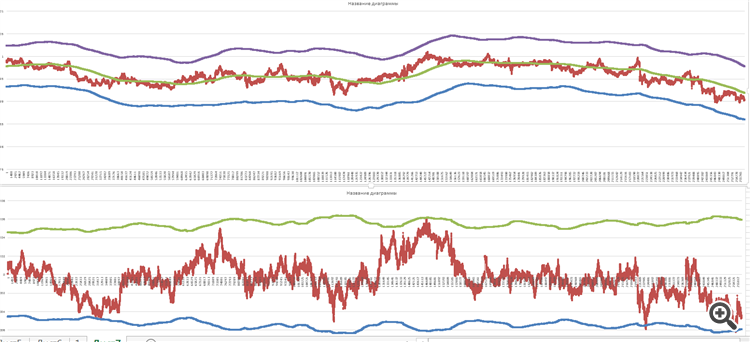

Hier sind die Charts für AUDCAD über die letzten 2 Wochen mit einer Stichprobengröße von 16900 Ticks für exponentielle Ablesezeit

Ja, alles scheint gut und schön zu sein, aber etwas stört mich... Lassen Sie mich das erklären.

Zunächst ein wenig Theorie:

Dieses Produkt F(x,t) ist die Verteilung der Inkremente, die wir sehen.

Die Funktion von MacDonald ist für das "Gedächtnis" unseres Prozesses verantwortlich.

Und so sieht es aus

Was Sie auf der rechten Seite sehen, ist das, was ich als Prozess-"Erinnerung" erhalte.

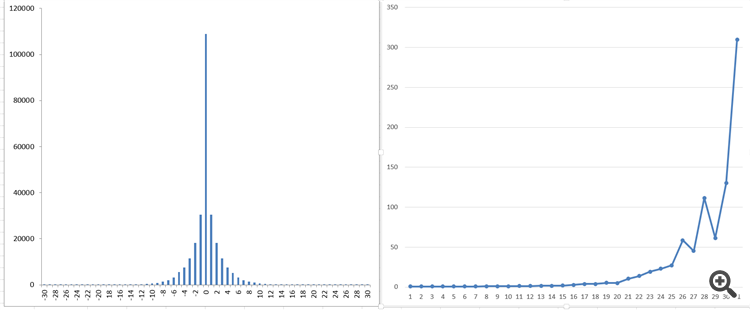

Und das bei einer allgemeinen Population von über 250.000 Zecken!

Leider kann ich keine glatte Funktion wie die modifizierten Bessel-Funktionen finden. Diese "Sprünge" sollte es nicht geben...

Das ist der Grund, warum ich fast zu dem Schluss gekommen bin, dass ich die Tickdaten wahrscheinlich doch falsch interpretiere.

Ich muss sie immer noch in regelmäßigen Abständen einnehmen. Obwohl... Nur die Praxis kann es bestätigen.

Bisher bin ich mit einem guten Ergebnis und ungezügelten Zweifeln zurückgeblieben...

Und das ist es, was ich bekomme.

Was Sie auf der rechten Seite sehen, ist das, was ich als Prozess-"Erinnerung" erhalte.

Und das bei einer allgemeinen Population von über 250.000 Zecken!

Leider kann ich keine glatte Funktion wie die modifizierten Bessel-Funktionen finden. Diese "Sprünge" sollte es nicht geben...

Das ist der Grund, warum ich fast zu dem Schluss gekommen bin, dass ich die Tickdaten wahrscheinlich doch falsch interpretiere.

Ich muss sie immer noch in regelmäßigen Abständen einnehmen. Obwohl... Nur die Praxis kann es bestätigen.

Bisher bin ich mit einem guten Ergebnis und uneingeschränkten Zweifeln zurückgeblieben...

Ihre Daten sind richtig - jeder hat sie, und zwar für alle Zeiträume. Es handelt sich um die übliche Art von unstetigen Inkrementen mit einem ganzen Strauß: Mittelwertveränderungen, Varianzveränderungen, Ausläufer und der ARCH-Effekt. Sie müssen alles modellieren:

Und Tausende und Abertausende von Menschen machen das schon seit 30 oder 40 Jahren.