|

2 года

опыт работы

|

6

продуктов

|

24

демо-версий

|

|

0

работ

|

0

сигналов

|

0

подписчиков

|

Привет, меня зовут Гаму, и я помогаю инвесторам, таким как вы, ускорить свой путь к успеху на годы вперед.

Если вы хотите узнать, как добиться лучших результатов быстрее, то вы находитесь в нужном месте.

Вы можете начать с любого из моих бесплатных экспертных советников или прочитать мои публикации, если вы стремитесь к знаниям.

Чего вы ждете? Партнерство на всю жизнь, направленное на ваш успех, начинается здесь.

Я работаю над курсами и образовательными книгами, чтобы предоставить вам более детальную информацию.

Если вам нужна помощь в проекте, над которым вы работаете, не стесняйтесь связаться со мной через любую удобную для вас платформу:

Email: zgamuchirai@gmail.com.com

Если вы хотите узнать, как добиться лучших результатов быстрее, то вы находитесь в нужном месте.

Вы можете начать с любого из моих бесплатных экспертных советников или прочитать мои публикации, если вы стремитесь к знаниям.

Чего вы ждете? Партнерство на всю жизнь, направленное на ваш успех, начинается здесь.

Я работаю над курсами и образовательными книгами, чтобы предоставить вам более детальную информацию.

Если вам нужна помощь в проекте, над которым вы работаете, не стесняйтесь связаться со мной через любую удобную для вас платформу:

Email: zgamuchirai@gmail.com.com

Gamuchirai Zororo Ndawana

· 1

Gamuchirai Zororo Ndawana

2024.06.11

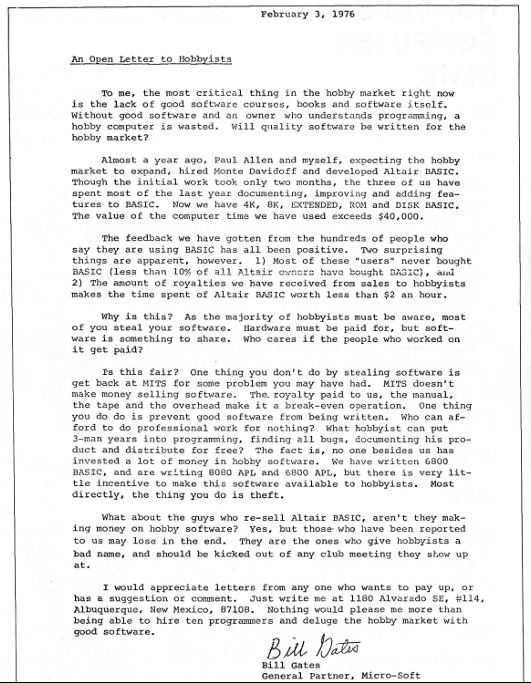

@Omega bro isn't it funny how little has changed since 1976? And at the same time, how much has changed since 1976?