Машинное обучение в трейдинге: теория, модели, практика и алготорговля - страница 169

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

если брать свечи, то ничем...

но есть еще стакан, T&S, ОИ...итп..

а ето доп. предикторы для МО

Понятно, спасибо.

и тут еще если вы в течении минуты делаете несколько сделок то с комисией и специальными задержками в исполнении вам не выжить на форе.. а если и чудом получиться шанс 1 из 1 000 000 то не далеко не факт что вам выплатят деньги

Ну это опять же - торговые условия.

Вы на Решетова бочку не катите, так то он нормальный продукт написал, ну а если не уметь им пользоватся, то Р-ка тоже не поможет. Одно дело быть консруктором НС, другое дело пользователем. Это совсем разные весчи...

Да никто не катит, это называется довести до абсурда, и предназначалось это модератору, чтобы он понял абсурдность своих высказываний, Решетов тут не причем вообще...

Вот решил ты посчитать среднее в екселе и пишешь что то себе на форуме mql, все ты паразит, потому что ето можно было сделать и в mt5, не принес пользы mql сообществу понимаешь?

Вот вы Михаил тоже паразит , потому что пользуетесь JProjection, вот такие дела... :)

Да Р-ка тут ни при чем, какая разница на чем писать? вопрос удобства, не более.... Вот Решетов свой JProjected на java написал, баньте его нафиг, это же не mql, он же не полезный получаеться, этот как его - паразит!!!!

одно слово МАРАЗМ

Решетов делает свои программы с оглядкой на то, что результаты будут использованы в МТ. Он написал множество советников, выдвигал тысячи идей и всё это работает на МТ, так что он много сделал как популяризатор, очень много.

Можете писать хоть на богомерском swift, но нужно что бы сообщество могло это использовать в МТ, иначе от вас никакой пользы для сообщества. Сообщество, которое лелеяли и холили, которое расширяли вкладывая огромные средства.

Если есть работающая идея перекодить ее в МКЛ не сложно. А то что он пишет здесь а не на R-форумах объяснимо - R бездонный, узкоспециализированное сообщество найти непросто. И для МТ-сообщества от него безусловная польза.

кроссвалидации на дополнительных выборках в другом временном диапазоне.

Допустим есть данные для обучения за год. Я обучу 12 моделей - одну на данных за январь, вторую модель на данных за февраль

Это подгонка. ...

Возмем для примера простые, понятные данные и смоделируем... Треним. Синии точки-трен. Красные-валидация.

п1;п2;цель

1;0;1

1;1;2

1;0;1

1;1;2

1;0;1

1;0;1

1;1;2

1;0;1

1;0;1

1;0;1

Верхний левый- 50% трен, 50% валид. Верхний правый- с перемешиванием.

Для OOS(нижний) увеличим выборку тупо прибавив предыдущую. Так как в реалии мы не знаем будущего,

введем от балды точку со значением 1.5. Пока тестовая(OOS) соответствует тренировочной, все нормально.

На 1.5 - модель спотыкается... Опуская небольшие преимущества использования валидации и примитивность

примера, в реале мы и имеем примерно такую картину...

Вот официальная точка зрения владельца ресурса.

Отсюда

Просьба остановиться в обвинениях.

Каждому языку - свое место. R отлично подходит для интерактивного исследования. Я вот второй день его исследую (до этого прочел книгу) и он реально похож на мощный отладчик с визуализацией внутренностей.

Работа с R сразу показала наши слабые места:

Первую алгоритмическую торговую платформу с языком MQL мы выпустили еще в 2001 году. Каждый раз мы увеличивали ее возможности, но математический аппарат оставлял желать лучшего. Мы развивали теханализ, доступ к данным, тестер, распределенные вычисления, а потом дошли до площадки продажи продуктов.

И тут стало понятно, что большинство решений крутятся в заколдованном круге теханализа, индикаторов и подгонке. Нужно дать разработчикам подняться на следующий уровень математических возможностей.

Именно поэтому мы некоторое время назад начали расширять математические библиотеки в MQL5, а также выпустили в бете Alglib, Fuzzy и Stat. Они позволят упростить перенос на MQL5 выработанных моделей из других систем, что позволит поднять класс создаваемых аналитических решений для платформы Метатрейдер 5.

В ближайшие 2 месяца вы увидите прогресс, которого мы достигнем в развитии математического окружения.

Мы рады и приветствуем обсуждение сложных математических пакетов, а также статьи по ним. Пишите и присылайте заявки на написание статей Рашиду Умарову(Rosh). Наша задача простимулировать и обучить трейдеров более сложным методикам, а не огородиться в собственном мирке MQL5.

Конечно, мы защищаем и будем защищать свой язык и платформу от нападок, но при этом работаем над их развитием. Так что все будет хорошо.

ПС.

Выделено мною

в реале мы и имеем примерно такую картину...

Я не до конца понял ваш вывод.

Модель будет работать только до тех пор, пока она работает на известных ей данных? Т.е. при прогнозе на новых данных она начнёт спотыкаться в любом случае, вне зависимости от типа разбивки (с/без перемешивания)?

Получается как-то вообще безвыходно и тленно, единственный способ сохранить деньги это не торговать.

Я это делаю не только для подбора параметров модели, но и для подбора индикаторов и их параметров. Выгружаю из mt5 10000 индикаторов с разными параметрами и лагами, далее генетикой перебираю как используемые индикаторы из того списка, так и параметры самой модели (деревья в лесу, слои в нейронке, итд). Можно сказать это что мой способ поиска постоянных зависимостей.

Если взять набор стандартных индикаторов со стандартными параметрами в MT5, то у меня ни одна модель не пройдёт кроссвалидацию с ними, хоть нейронка, хоть деревья. Найти набор индикаторов на которых модели начнут давать положительные результаты при такой кроссвалидации, это уже достижение с потраченной кучей работы и времени. Положительный результат - некий критерий того что между всеми предикторами существуют постоянные зависимости в пространстве и времени. Какой бы интервал не взять для обучения - модель будет находить одни и теже зависимости и опираться на них.

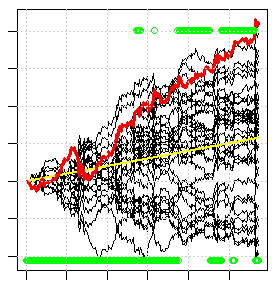

Картинка ниже - пример такой кроссвалидации. Каждая чёрная линия это результат (рост баланса) торговли каждой отдельной модели в ансамбле. Красная линия - результат торговли по решению большинства моделей в ансамбле. Там примерно 1/3 моделей вообще не могут в плюс выйти, при том что генетика больше дня потратила на перебор всех вариантов, т.е. это один из лучших результатов что можно найти, при том что результат даже не очень хорош. Если набрать любые стандартныые индикаторы нахаляву, то весь этот чёрный веер уйдёт вниз, а красная линия - вниз за пределы экрана.

Искать решения... в этих реалиях.

------------------------------------------------------------------------

В левой части скрина просадка не хилая, модель этот участок не описывает...