СОТ

Раз начинаете пробовать разобраться с материалом, да еще с таким, как "внятного ничего по этой теме не нашел", то, на мой взгляд, было бы уместно в водной части ввести определения, которыми будете оперировать в дальнейшем, дать краткий обзор существующих точек зрения (основных) и выразить свою позицию к этим точкам. Придерживаетесь какой то точки зрения или предлагаете что то свое. Это нужно для определенности, чтобы не было двойственности в восприятии терминов и материала в общем. При такой подготовительной работе, даже новичок будет сходу врубаться в тему.

А в общем, хорошая попытка, нужная. Приветствую Ваше начинание.

Чтобы узнать все вами вышеперечисленное дотаточно забить в поисковик "отчеты СОТ", о точках зрения упоминал, они сводятся в основном к спорам, в которых теряется всё. Я просто предоставил данные по позициям двух основных групп участников с начала текущего сентябрьского фьючерсного контракта, думаю видно кто что делал, и предлагаю, основываясь на действиях участников этих групп, сделать свои выводы.

Я ни на что не претендую, предлагаю совместно разобраться.

Основы здесь

- clusterdelta.com

Можно делать выводы)

В основном пишут, что главенствующая роль в этом анализе за коммерческими трейдерами и нужно искать экстремальные значения для входа. Протестировал эту идею, получил очень мало входов.

Да, часто они хорошо указывают направление, но с просадками в порядка 500 пунктов, что очень много. К примеру имея депозит в 100 долларов и открываясь на 0.02 лота, при просадке в 500п., счет сольется в ноль. Период тестирования 1995 год по текущее время.

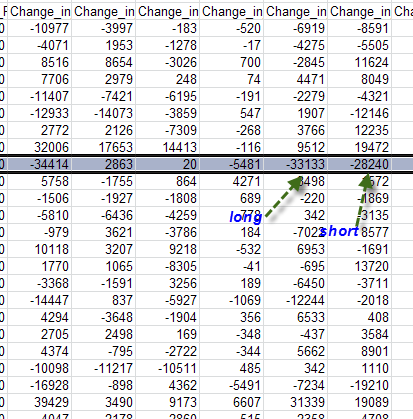

Пока пристально смотрел на коммерческих. На картинке внизу Long-Short.

Предполагаю, что в недельном масштабе сейчас по фунту нет преобладающих тенденций(имеется ввиду тренды такие, как с 2013 июль по 2014 июль. или сентябрь-октябрь 2011)

В принципе это и видно по графику цен.

В основном пишут, что главенствующая роль в этом анализе за коммерческими трейдерами и нужно искать экстремальные значения для входа. Протестировал эту идею, получил очень мало входов.

Да, часто они хорошо указывают направление, но с просадками в порядка 500 пунктов, что очень много. К примеру имея депозит в 100 долларов и открываясь на 0.02 лота, при просадке в 500п., счет сольется в ноль.

Пока пристально смотрел на коммерческих. На картинке внизу Long-Short.

Предполагаю, что в недельном масштабе сейчас по фунту нет преобладающих тенденций(имеется ввиду тренды такие, как с 2013 июль по 2014 июль. или сентябрь-октябрь 2011)

В принципе это и видно по графику цен.

Как видим на примере текущего контракта, просадок у них практически не было, селл 1.58, почти полный фикс на 1.54, набор продаж от 1.5620-30+небольшой вмсяк по шортам на 1.5870 и почти 3000 контрактов в лонг от 1.5520-30, значит просадка по шортам у них начнется где то с 1.5670-80.

Имеется ввиду просадка на истории с 95 года, не текущее время. Коммерческим просадка в 500п. не слишком страшна, как физикам, у них плечи гораздо меньше.

Тут еще есть момент учитывая их объемы и емкость рынка они не могут за раз выйти и зайти, а делают это постепенно(июль 2013 по июнь 2014 лонг-шорт сокращался).

Предположу, что в этот промежуток они закрывали постепенно лонги, хотя валюта росла. Тут правда экспирация каждый квартал, но есть ведь еще и дальние контракты, на другие года, если не ошибаюсь.

старый, ты им ещё расскажи что 2+2=4 =)) это же самые азы....... ( хотя они наверное и не знают что 2+2=4) ну те кто знают ленятся отмечать где что проходит...

Почему решил расматривать это "поконтрактно". В конце контракта как правило идет большая фиксация позиций и открыти новых на новом контракте. Как было с июньским.

Только коммерсы зафиксили больше 60000 поз

Имеется ввиду просадка на истории с 95 года, не текущее время. Коммерческим просадка в 500п. не слишком страшна, как физикам, у них плечи гораздо меньше.

Тут еще есть момент учитывая их объемы и емкость рынка они не могут за раз выйти и зайти, а делают это постепенно(июль 2013 по июнь 2014 лонг-шорт сокращался).

Предположу, что в этот промежуток они закрывали постепенно лонги, хотя валюта росла. Тут правда экспирация каждый квартал, но есть ведь еще и дальние контракты, на другие года, если не ошибаюсь.

Вот это ключевые слова, я сомневаюсь что они вообще сидят в больших просадках, но могу и ошибаться)

старый, ты им ещё расскажи что 2+2=4 =)) это же самые азы....... ( хотя они наверное и не знают что 2+2=4) ну те кто знают ленятся отмечать где что проходит...

Зогман недавно вопрос задавал, типа, как это так, один продал, второй купил, значит общее значение должно равняться нулю)

Если у одного появилась новая покупка, а у второго новая продажа, то явно не ноль, а 1+1)))

Т.е., OI +2

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Итак, начнемс)

Много чего перечитал и пересмотрел в сети по отчетам СОТ, статей, форумов, "тс" и т.д.

Все сводится, в основном, к спорам кто такие НонКоммерсы, Коммерсы, кто из них рулит рынком, какие отчеты лучше смотреть, стандартные, только фьючерсы, комбинированные или новые финансовые. Рассматривают в основном цифры за последнюю неделю, кто чего добавил-убавил, в общем, внятного ничего по этой теме не нашел. Поэтому и решил попробовать разобраться сам, ключевое слово попробовать. Описывать что такое отчеты, где они "живут" и т.д. описывать не буду, такой инфы достаточно и найти ее легко.

Июньский контракт экспирировался 16.06, к экспирации НонКоммерсы(НК) вышли с чистой позицией в селл 25434 контракта, Коммерсы(К) с чистой позицией в лонг 25547 контрактов.

Сначала разберем позиции НК с начала текущего контракта

В первую неделю сентябрьского контракта НК добавили 17653 к в лонг и 14413 к в шорт и их чистая позиция составила 22194 к в шорт

т.е, получается что они продали 14413к, потом купили 17653к, так как на фьюче фиксации одной позиции производится открытием противоположной, то имеем в чистом остатке добавление лонга на 3240к от 1.5710-20

Добавление в лонг 2126к от 1.57 и фиксация шортов на 7309к по той же цене, чистая позиция в шорт составила 12759к

30.06-07.07

Имеем фиксацию шортов на 14073к и шортов на 3859, чистая позиция 22973 в шорт.

И т.д.

В итоге по 12.08 имеем такую картину:

Теперь будем разбираться в этом бардаке)

НК нарастили лонги с начала контракта на 7874к и сократили шорты на 7184к.

Основные покупки их видим со средней ценой 1.5530-40.

Теперь на этот же график нанесем позиции коммерсо(К)

Нанесли, имеем такую картину

В первые две недели ими было продано 18429к со средней ценой около 1.58, в следующие две недели потчти 16300 из них были закрыты по средней цене 1.54, остаток шортов на 1.58 составил 2130к, после чего пошел фикс баев и набор шортов от 1.5620, а последние две недели, 28.07-12.08 дохленькие баи, меньше 3000к от 1.5520.

Коммерсы с начала контракта нарастили шорты на 20817к и лонги на 3338к, т.е., нарощено в шорт 17479к по средней цене около 1.57.

Можно делать выводы)