Билд 292. Тестер. Проблема - страница 5

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Yedelkin, тут вопрос возник - А являются ли одинаковыми вводные для тестов? Поэтому проверьте как точно эксперт на обоих счетах производит работу с ММ и RM.

Дело в том, что (на мой взгляд) не очень корректно сравнивать счета MQ и Альпари, в силу как минимум этих причин:

1. Котировки на двух серверах хоть немного но отличаются (с этим как минимум еще можно смериться, но всеже результат может быть не очень ожидаемым);

2. По любому должны отличаться значения ACCOUNT_LEVERAGE. У MQ - 100 у Альпари - 500 (это очень сильно влияет на все расчеты где используется торговое плечо).

По этому параметру залоговая сумма на одинаковый лот в Альпари будет в 5 раз меньше, при условии того что валюта депозита одинаковая (к примеру USD).

PS

Могут быть и иные нюансы (тут все зависит от реализации эксперта)...

Спреды можно посмотреть в свойствах символа

если вы хотите узнать спред в какой то момент времени для этого необходимо написать скрипт который будет это делать

Ну так "плавающий" спред - он ни о чём не говорит (в данном контексте).

Спред хочу узнать не я, а разработчики :)

Ну так "плавающий" спред - он ни о чём не говорит (в данном контексте).

Спред хочу узнать не я, а разработчики :)

Да там не в спредах дело. У Альпари некоторые характеристики торгового счета отличаются, причем очень сильно...

PS

Разработчикам - Кстати, обычному трейдеру, как я понял, не очень получится посмотреть характеристики торгового счета (я имею введу в терминале, а не через MQL).

Поэтому предлагаю или сделать диалог в котором это все будет показано (без возможности редактирования), или как вариант пусть это посылается в письме по внутренней почте (в месте с логином и пассом)...

Ну так "плавающий" спред - он ни о чём не говорит (в данном контексте).

Спред хочу узнать не я, а разработчики :)

вот накалякал скрипт который распечатывает спреды по барам.

вот результатYedelkin, тут вопрос возник - А являются ли одинаковыми вводные для тестов? Поэтому проверьте как точно эксперт на обоих счетах производит работу с ММ и RM.

Дело в том, что (на мой взгляд) не очень корректно сравнивать счета MQ и Альпари, в силу как минимум этих причин:

1. Котировки на двух серверах хоть немного но отличаются (с этим как минимум еще можно смериться, но всеже результат может быть не очень ожидаемым);

2. По любому должны отличаться значения ACCOUNT_LEVERAGE. У MQ - 100 у Альпари - 500 (это очень сильно влияет на все расчеты где используется торговое плечо).

По этому параметру залоговая сумма на одинаковый лот в Альпари будет в 5 раз меньше, при условии того что валюта депозита одинаковая (к примеру USD).

PS

Могут быть и иные нюансы (тут все зависит от реализации эксперта)...

Не совсем понял, о каких "одинаковых вводных" идёт речь. Конфигурация входных данных изложена выше. Использовался один файл с одной и той же конфигурацией. Свежие дистрибутивы специально скачаны в отдельные папки, чтобы избежать возможного влияния файлов, наработанных в первоначальной папке МТ5 от Альпари.

Значение плеча. Посмотрите внимательно на эксперт "Метод Пуриа" и заданную для него конфигурацию входных данных. При фиксированном лоте (0.1) вряд ли стоит ожидать каких-либо существенных расхождений из-за размера плеча у того или иного сервера. Либо я чего-то не понимаю (повторяю, что с сутью эксперта не знаком).

Нюансы. Для проверки всех возможных нюансов я нашёл доступный эксперт и указал путь, который поможет разработчикам разобраться в той проблеме, с которой столкнулся я. Будет время, проверю и другие эксперты. Если у Вас есть интерес и нет времени повторить эксперимент, присылайте свой экзешник с хорошими "ММ и RM". Декомпилировать я его всё равно не смогу.

Yedelkin:

Значение плеча. Посмотрите внимательно на эксперт "Метод Пуриа" и заданную для него конфигурацию входных данных. При фиксированном лоте вряд ли стоит ожидать каких-либо существенных расхождений из-за размера плеча у того или иного сервера. Либо я чего-то не понимаю (повторяю, что с сутью эксперта не знаком).

Суть проблемы с разным плечом может и не сильно повлиять, а может повлиять существенно (все зависит от торговой стратегии и условиях по которым работает эксперт).

тут дело вот в чем - при одинаковых лотах и одинаковой валюте депозита на Альпари маржи будет браться в 5 раз меньше (поскольку там в формуле торговое плечо задействовано).

Следовательно значения ACCOUNT_EQUITY, ACCOUNT_MARGIN, ACCOUNT_FREEMARGIN и ACCOUNT_MARGIN_LEVEL будут разные (при одинаковом депозите и размере лотов).

Есть еще один прикол, подозреваю что на Альпари в таком случае меньше шансов нарваться на Stop Out (ACCOUNT_MARGIN_SO_CALL) и Margin Call (ACCOUNT_MARGIN_SO_SO), да и размеры этих параметров на серверах могут быть разными...

Разницу в размере маржи можно посмотреть на "калькуляторе трейдера" у Альпари.

У Альпари диапазон результатов: [42,23 у.е; 199,96 у.е.], у MQ: [-61,83 у.е; 142,55 у.е].

Т.е. у Альпари вообще нет убыточных прогонов, а прибыльные прогоны достигают 199,96 у.е. У MQ всё гораздо печальнее: куча убыточных прогонов, а максимум прибыльных прогонов составляет всего лишь 142,55 у.е., что процентов на 25 меньше, чем у Альпари. Разница между минимальным результатом у Альпари и минимальным результатом у MQ составляет около 100 у.е, т.е. 50% диапазона MQ. И т.д.

В общем, теперь уже я жду объяснений с подробным разбором полётов.

Добавление. 1. Дистрибутив 294 билда с "Адмирал Маркетс" показал те же результаты, что и дистрибутив с MQ. 2. Обратите также внимание на среднюю скорость проходов. У меня получилось, что дистрибутив с MQ работает гораздо медленнее, чем с Альпари.

Я бы рекомендовал Вам спокойней относиться к области, которой Вы еще только учитесь.

Во первых, предыдущие Ваши сообщения не носили никаких проверяемых деталей, на что Вам был дан совет - "приложите исходник для проверки", а после Вашего отказа объяснение - "Пока нет исходника, на котором Yedelkin проводит свои эксперименты, разумного объяснения не получить.".

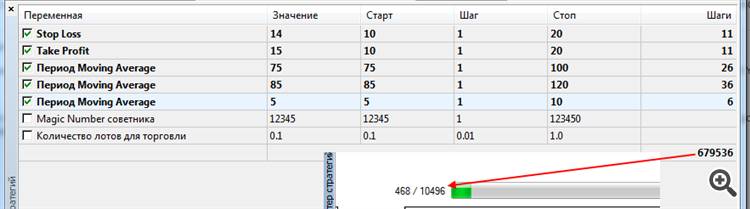

Во вторых, Вы запустили генетический перебор параметров оптимизации и закономерно (это же генетика на основе случайного перебора) получили чуть различающие, но очень близкие результаты. 42 и -61 - это 100 долларов разницы, 199 и 142 - это 50 долларов разницы, что является ничтожной суммой при случайном процессе поиска наилучших значений - такова природа генетического перебора. При Ваших настройках из 680 000 вариантов выборочно тестировалось по 10 000.

Почитайте про генетические алгоритмы:

Я бы рекомендовал Вам спокойней относиться к области, которой Вы еще только учитесь.

Во первых, предыдущие Ваши сообщения не носили никаких проверяемых деталей, на что Вам был дан совет - "приложите исходник для проверки", а после Вашего отказа объяснение - "Пока нет исходника, на котором Yedelkin проводит свои эксперименты, разумного объяснения не получить.".

Во вторых, Вы запустили генетический перебор параметров оптимизации и закономерно (это же генетика на основе случайного перебора) получили чуть различающие, но очень близкие результаты. 42 и -61 - это 100 долларов разницы, 199 и 142 - это 50 долларов разницы, что является ничтожной суммой при случайном процессе поиска наилучших значений - такова природа генетического перебора. При Ваших настройках из 680 000 вариантов выборочно тестировалось по 10 000.

Я очень спокойно отношусь к новой для себя области. Именно поэтому тщательно пытаюсь найти приемлемые "доказательства", иногда неделями, прежде чем заявить о них на форуме. Но когда нахожу, требую ответа, если уж мне сказали, что подобные "доказательства" помогут получить "разумные объяснения". Даже если я и ошибаюсь в чём-то, то подробное указание на мои ошибки также сойдёт в качестве ответа.

По поводу "ничтожности сумм". Я бы согласился с такой логикой, если бы диапазон результатов составлял сотни тысяч и миллионы у.е. На их фоне разница в 50 у.е. действительно смотрелась бы ничтожной. И не стал бы говорить о них на форуме. Но когда разница результатов сравнима с размером основных диапазонов - есть повод задуматься.

У меня нет возможности провести медленную оптимизацию в приемлемые сроки, чтобы преодолеть особенности генетического перебора параметров и показать Вам точный результат. Вместо это я указал Вам путь, который использовал сам. Разумеется, что при проверке Вы можете увидеть кучу тонкостей, о существовании которых я и понятия не имею. Поэтому возникает спокойный вопрос: Вы будете проверять этот путь, или всё ограничится ссылкой на особенности генетического перебора и "ничтожность" имеющейся разницы?

Детальная проверка показала, что в истории демо-сервера Альпари есть серьезные ошибки из-за неправильно импортированных данных. Поэтому на их истории пока нельзя проводить тесты.

Мы им уже сообщили - наверняка к понедельнику исправят.

На нашем демо-сервере MetaQuotes-Demo все нормально.

По поводу "ничтожности сумм". Я бы согласился с такой логикой, если бы диапазон результатов составлял сотни тысяч и миллионы у.е. На их фоне разница в 50 у.е. действительно смотрелась бы ничтожной. И не стал бы говорить о них на форуме. Но когда разница результатов сравнима с размером основных диапазонов - есть повод задуматься.

У меня нет возможности провести медленную оптимизацию в приемлемые сроки, чтобы преодолеть особенности генетического перебора параметров и показать Вам точный результат. Вместо это я указал Вам путь, который использовал сам. Разумеется, что при проверке Вы можете увидеть кучу тонкостей, о существовании которых я и понятия не имею. Поэтому возникает спокойный вопрос: Вы будете проверять этот путь, или всё ограничится ссылкой на особенности генетического перебора и "ничтожность" имеющейся разницы?

Вы так и не поняли что такое генетическая оптимизация - прочтите указанные статьи, пожалуйста.

Кроме того, 50-100 долларов в данном случае на самом деле ничтожная сумма, так как эксперт абсолютно никакой - он не имеет выраженной прибыльности, а просто ходит вокруг нуля в малом диапазоне. Вне зависимости от параметров он не в состоянии генерировать прибыль на этом символе и периоде времени. Можно сказать, что он генерирует случайный шум от -50 до + 200.

К сожалению, Вы не проверяете детально в чем причины расхождений, а делаете выводы на основе общих графиков и отчетов. Я сам погонял указанного эксперта Пурия и сразу же при взгляде на историю сделок и чарта нашел, что история EURUSD M1 у демо-сервера Альпари откровенно битая.

Надеюсь, Альпари быстро поправят свою историю.