Prop Evaluation Session EA

- エキスパート

-

Heiko Manfred Priebusch

こんにちは!ようこそ、私のプロフィールへ。

こんにちは!ようこそ、私のプロフィールへ。

私のプログラムの背後には、匿名のソフトウェア開発者ではなく、チャートの前で悩み、確かな決断を下そうとするトレーダーの気持ちを誰よりも理解している一人の人間がいます。

私自身、長年トレーダーとして市場の浮き沈みを経験してきました。私のプログラミングの旅はMQL4から始まり、年月を経てMQL5への情熱へと進化しました。また、これまでの知識を活かして専門書籍を出版し、他のトレーダーが成功するための手助けをしてきました(詳細は tradissimo.de をご覧ください)。

私が大切にしていること: - バージョン: 1.1

- アクティベーション: 10

プロップトレーディングのチャレンジを統計的根拠でコントロールする

Prop Evaluation Session は、堅牢なボリューム継続(volume-continuation)セットアップを中心に設計された、MetaTrader 5向けの完全自動エキスパートアドバイザー(EA)です。プロップファームの評価試験合格を目指す裁量トレーダーおよびアルゴリズムトレーダー向けに特別に構築されており、急激な市場変動によるアカウントのドローダウンを防ぐための包括的なリスク管理レイヤーを組み込んでいます。

重要:本EAは5分足(5-minute)タイムフレームで使用してください

本システムは、ドイツ株価指数 DE40(ブローカーの命名規則によりGER40、Ger40、またはFTMOのようなDE30と表記される場合もあります)向けに開発、テスト、最適化されています。基礎となるロジックは他の指数や資産クラスでも機能する可能性がありますが、他の市場でのパフォーマンスは検証されていません。ユーザー自身でテストおよび最適化を行い、他の金融商品での実行可能性を判断する必要があります。

究極のバックテストツール:ローリングチャレンジシミュレーター

標準的なバックテストは、開始日の選択バイアスによって結果が左右されやすいという欠点があります。これを解決するため、Prop Evaluation Session は独自の ローリングチャレンジシミュレーター (Rolling Challenge Simulator) をストラテジーテスター内に直接統合しました。バックテストの各カレンダー日に、新しい独立したバーチャルチャレンジが開始されます。これにより、「過去5.5年のうち、ランダムな日に開始した場合、チャレンジに合格または失敗する統計的確率はどれくらいか?」という重要な問いに対する答えが得られます。

過去のバックテスト結果 (DE40 / GER40 - Dukascopyリアルティックデータ)

Dukascopyの100%リアルティックデータを使用し、数年間にわたる広範なバックテスト(2021年1月1日〜2026年6月30日)を実施しました。デフォルト設定は、FTMO Swing口座構造を利用した標準的な1万ドルチャレンジのルール(利益目標10%、日次損失限度5%、最大損失限度10%)に合わせています。

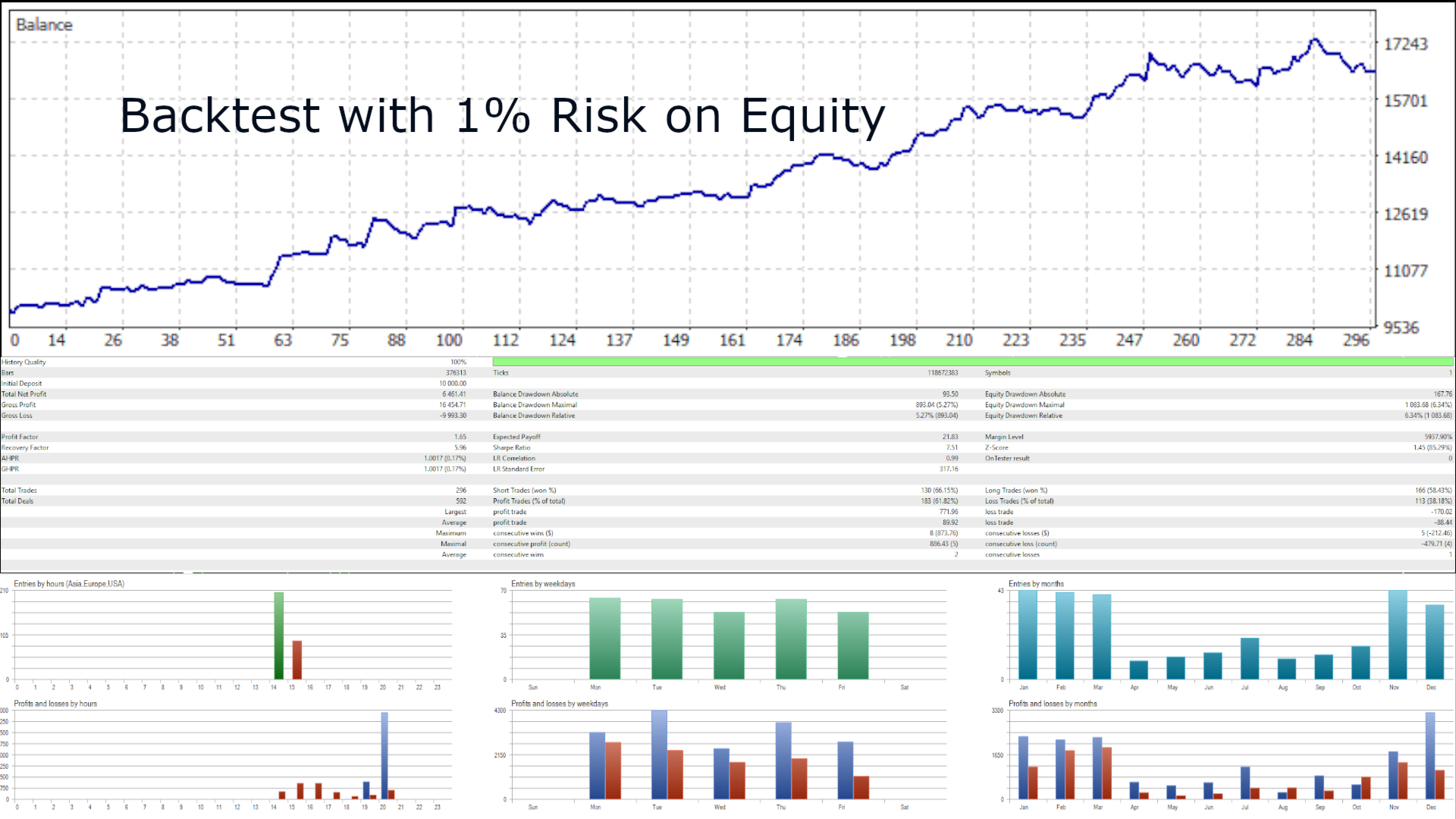

構成A:コンサバティブ(1トレードあたり1.0%のリスク)

- チャレンジシミュレーション勝率: 100.0% (1,415回中1,118回成功、0回失敗)

- 目標達成までの平均日数: 111.6日

- 純利益(単一実行): €6,461.41

- 最大ドローダウン: €1,083.68(初期証拠金の10.8%)

- プロフィットファクター: 1.65

- リカバリーファクター: 5.96

分析: 防御的なアプローチです。この過去シミュレーションにおいて、ドローダウン制限に抵触したチャレンジはありませんでしたが、目標達成までの日数は平均して長くなります。

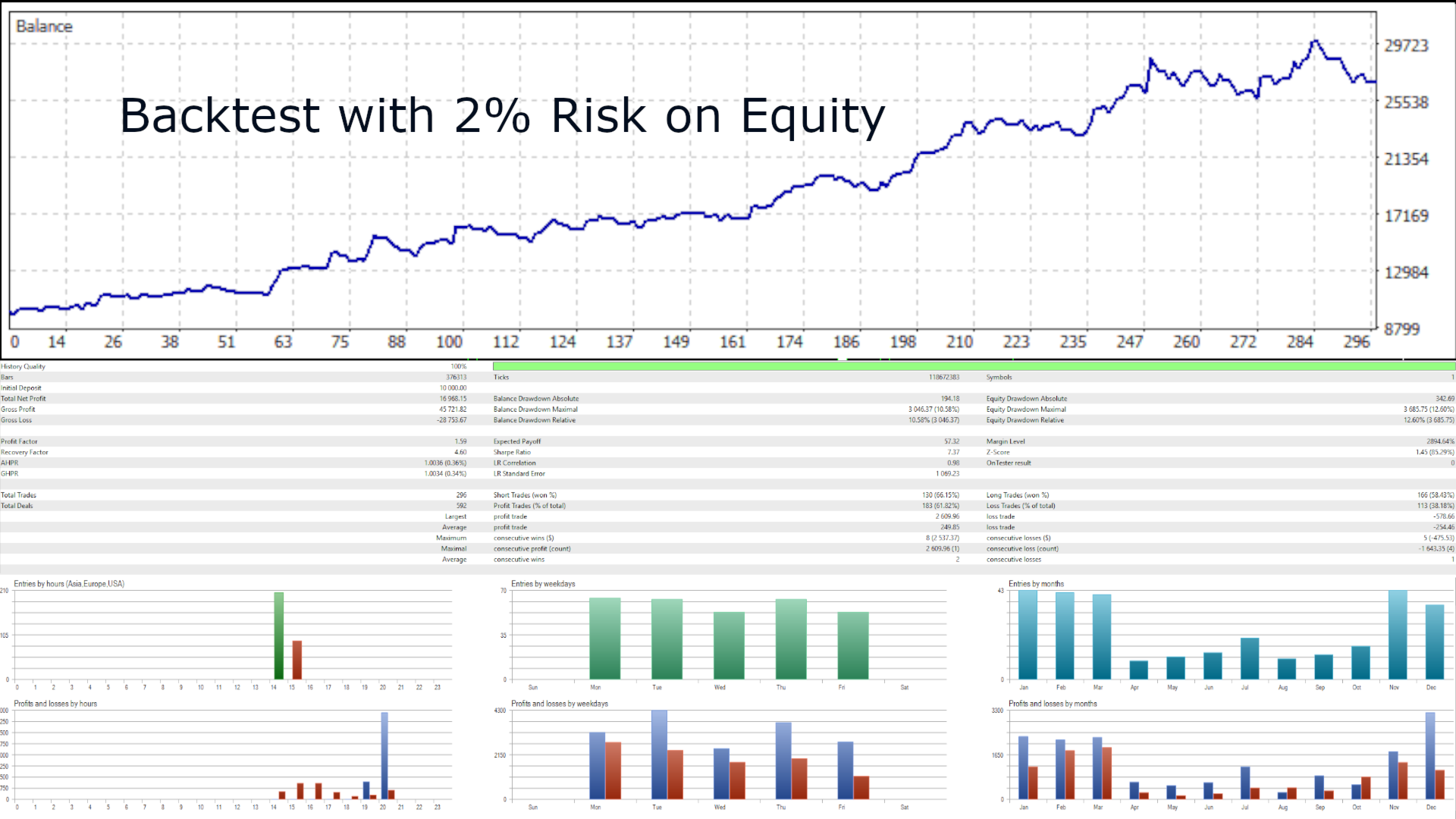

構成B:アグレッシブ(1トレードあたり2.0%のリスク)

- チャレンジシミュレーション勝率: 71.6% (1,415回中960回成功、380回失敗)

- 目標達成までの平均日数: 74.1日

- 失敗までの平均日数: 38.1日

- 純利益(単一実行): €16,968.15

- 最大ドローダウン: €3,685.75(初期証拠金の12.6%)

- プロフィットファクター: 1.59

- リカバリーファクター: 4.60

分析: 目標達成までの道筋は速くなりますが、レバレッジが高まるため、日次または最大ドローダウン制限に抵触するリスクが大幅に高まります。

プロップファームのルールへの適合

デフォルト設定は、FTMO Swing口座の構造に近づけて構成されています。しかし、プロップファームごとに独自のルール、セーフティバッファ、執行基準が存在します。 ご利用のプロップファームの契約条件と厳密に一致させるため、EAの入力パラメータ(日次損失限度、最大損失限度、利益目標など)を慎重に調整してください。

詳細な入力パラメータガイド

===== トレード実行設定 (Trade Execution Settings) =====

- MagicNumber: ポジションの分離と追跡のためのユニークID。

- Slippage: 許容される最大スリッページ(ポイント)。

- MaxSpread: 新規エントリーをブロックする前の許容最大スプレッド(ポイント)。

- InpTrailingStopType: ピップス、直近の高値/安値、ATR、またはパーセンテージから選択。

- InpInitialStopType: 初期ストップロスを定義する方法。

- InpTakeProfitType: テイクプロフィット目標を定義する方法。

===== 資金・リスク管理 (Money & Risk Management) =====

- SelectedLotSizeType: 固定ロットまたは動的ロットサイズ計算から選択。

- LotSize: 固定を選択した場合のロットサイズ。

- SelectedRiskAmountType: リスクを証拠金に対するパーセンテージまたは固定金額で設定。

- MaximumProzRiskOnEquity: 1トレードあたりの最大リスク(証拠金に対する%)。

- MaximumMoneyRiskPerTrade: 1トレードあたりの最大リスク(固定金額)。

===== プロップトレーディング・チャレンジガード (Prop Trading Challenge Guards) =====

- SelectedDailyLimitType: 日次損失限度をパーセンテージまたは固定金額で設定。

- StopTradingonMaxLossProz / Money: 日次損失を制限し、制限に達するとEAはトレードを停止。

- SelectedTotalLimitType: 最大損失限度をパーセンテージまたは固定金額で設定。

- StopTradingonMaxTotalLossProz / Money: 最大損失しきい値に達した場合、EAを恒久的に停止。

- SelectedWinTargetType: 日次利益目標をパーセンテージまたは固定金額で設定。

- StopTradingonMaxWinProz / Money: 利益目標に達すると、その日のトレードを停止。

- InpLimitSafetyBufferProz: スリッページによる意図しない抵触を防ぐため、制限値から差し引く安全バッファ(例:10%に設定すると、300ドルの制限は内部的に270ドルとして扱われます)。

- InpForceCloseOnLimitBreach: ドローダウン制限に抵触した場合、すべてのマーケットポジションを即座にクローズ。

===== ブレークイーブン設定 (Break-Even Settings) =====

- BreakEvenActive: ブレークイーブン修正の有効/無効。

- BreakEvenWhen: ブレークイーブン修正を発動するために必要なポイント距離。

- BreakEvenTarget: エントリー価格の上下における、利益確保距離(ポイント)。

===== テクニカルインジケーター設定 =====

- InitSL / Tsp / Tp Settings: 動的ターゲットとトレーリングストップロスの計算に使用されるパラメータ(ATR期間、乗数、ローソク足の本数)をカスタマイズ。

===== トレーディングセッションと時間調整 =====

- TradingSession1: トレードウィンドウの有効/無効。

- Start / End Hour & Minute: セッションの正確な境界を定義。

- InpExitOnSessionEnd: セッション終了時に、開いているポジションと指値注文を強制決済。

- InpFridayCloseActive: 週末の窓開けリスクを避けるため、金曜日の午後に全ポジションをクローズ。

- InpBrokerGmtOffset: ブローカーのサーバータイムGMTオフセットを定義(戦略の精度に不可欠)。

- InpBrokerDstConvention: ブローカーのサーバー時刻の夏時間切り替えルール(なし、EU、または米国)を選択。

重要:ブローカーのサーバー時間とセッションの調整

入力パラメーターの時間設定には十分注意してください。トレーディングセッション (Trading Session) の時間および 金曜日のクローズアウト設定 (Friday Close-Out Settings) は、ローカルコンピュータの時間ではなく、完全にブローカーのサーバー時計に基づいています。

本EAのデフォルト値は、標準的な GMT+2(EU夏時間/サマータイム適用) サーバー時間を使用するブローカー向けに最適化されています。これは、FTMOのような主要な欧州プロップファームで最も一般的な設定です。もしご利用のブローカーのサーバーが異なるタイムゾーン(例:GMT+0、GMT-5、GMT+8)で運用されている場合は、意図した実際の実行時間枠に合わせて、これらの入力時間を手動で調整する必要があります。

特定のブローカーに合わせて時間を調整する方法:

- ブローカーのサーバー時間を特定する: MetaTrader 5の「気配値表示 (Market Watch)」ウィンドウに表示されている時間を確認するか、ブローカーのウェブサイトでGMTオフセットを調べてください。

- 差分を計算する: ブローカーのGMTオフセットと、デフォルトのGMT+2設定との差を計算します。

- 入力値をずらす: セッションの開始/終了時間と金曜日のクローズアウト時間を、その差分だけ前後させます。

実践例: もし GMT+0 のサーバー時間を使用するブローカーを選択した場合、その時計はデフォルトのGMT+2設定よりも2時間遅れています。最適化されたデフォルト設定とまったく同じ実時間で取引を実行するには、入力を以下のように調整する必要があります:

- StartHourSession1 を 9 (09:00) から 7 (07:00) に変更します。

- EndHourSession1 を 20 (20:00) から 18 (18:00) に変更します。

- InpFridayCloseHour を 19 (19:00) から 17 (17:00) に変更します。

注意: 内部のコア戦略シグナルは InpBrokerGmtOffset および InpBrokerDstConvention の入力に基づいて自動的にシフトしますが、一般的なトレーディングセッションのフィルターや週末の出口ロジックは、手動で行った入力選択に直接リンクしています。したがって、ライブ口座や評価用口座でEAを実行する前に、ブローカーのサーバー時計を確認することは不可欠なステップです。

重要なリスク免責事項

金融商品の取引には高いリスクが伴い、すべての投資家に適しているとは限りません。ここに提示されたバックテスト結果は、過去のリアルティックデータを使用したシミュレーションであり、将来のパフォーマンスを保証するものではありません。いかなる自動売買システムも、実際の市場条件下で利益を上げたり、評価試験の合格を保証したりすることはできません。実際の資金をリスクにさらす前に、必ずデモ環境やMT5のストラテジーテスターで徹底的な個人テストを行ってください。