私たちのファンページに参加してください

MetaCOT 2 CFTC ToolBox (インジケーターセット) MT4 - MetaTrader 4のためのインディケータ

- ビュー:

- 624

- 評価:

- パブリッシュ済み:

-

取引の機会を逃しています。

取引の機会を逃しています。- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

-

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

目次

- 総則

- トレーダー(COT)のレポート分析

- D-COTレポートの分析

- 金融先物取引(TFF)レポートの分析

- COTレポート(L-COT)の「最大トレーダー」セクションの分析

- 商品指数トレーダー補足レポート(CIT)の分析

一般規定

簡単な説明

MetaCOT 2 CFTC ToolBox Indicatorsは、CFTC(米国商品先物取引委員会)のレポートを分析するインジケーターのセットです。COT、D-COT、TFF、CITチャートをMetaTraderターミナルで直接作成することができます。これらのインジケータはソースコードで利用可能ですが、特別なライブラリMetaCOT 2 CFTC ToolBox MT4が 必要です。

MetaCOT 2 CFTC ToolBoxは、以下のタイプのCFTCレポートでの作業をサポートします:

- COT - トレーダーのコミットメント。これは、1989年以来、最も深い歴史を持つ古典的なタイプのレポートです。このタイプのレポートは、商品、通貨、エネルギー先物(ガス、石油)、金融先物(債券、指数)、その他のデリバティブなど、幅広い先物を対象として発行されています。参加者のオプション・ポジションを考慮したもの(先物・オプション)と、オプション・ポジションを考慮しないもの(先物のみ)の2種類がある。

- D-COT - Dissagregated COT。このタイプのレポートは、COTレポートを拡張したものです。より特定のトレーダーグループを含む。このタイプのレポートは2011年から発行されており、商品先物市場(商品、ガス、石油、金属)のみを対象としています。参加者のオプション・ポジションを含むもの(先物とオプション)と、オプション・ポジションを含まないもの(先物のみ)の2種類がある。

- TFF - 金融先物取引業者。このタイプのレポートは、金融先物用に計算されたD-COTのアナログです。従来のCOTレポートよりも、市場参加者をより特定のトレーダーグループに分類しています。他のレポートと同様、参加者のオプション・ポジションを含むもの(先物とオプション)とオプション・ポジションを含まないもの(先物のみ)の2種類があります。

- CIT - 商品指数トレーダー補足資料。商品指数トレーダーのレポート。古典的なCOTレポートに似ているが、指数トレーダーのポジションを含む特定のタイプのレポート。このタイプのレポートは、トレーダーのオプションポジションを考慮に入れている。

- LRGST - 最大ポジション。COTレポートには、トレーダーのポジションに関するデータに加え、建玉(未決済取引の総数)に占める最大の市場参加者のポジションの割合に関する追加データも含まれています。これらのデータは別個のレポートタイプではありませんが、異なる構造を持ち、MetaCOT 2では別個のレポートタイプとして分析されます。

以下の指標は、サポートされているレポートタイプ毎に構築されています:

- 絶対ポジション- 市場参加者の絶対ポジション。全ての指標の基本データタイプです。トレーダーグループのネットポジションや COT 指数など、他のすべての指標は、参加者の絶対ポジションに基づいて構築されます。

- 絶対変化 - トレーダーのネットポジションの週間変化。この値は、すべての種類のレポートにおいて、'Changes in Commitments' 列に記載されています。このインジケータでは、任意の週数の変化を計算することができ、コントラクトの正味の変化と変化率の両方の形式で結果を提供します。

- ネットポジション- トレーダーのネットポジションを表示します。すべてのレポートタイプで利用可能。MetaCOT 2 Absolute Positionsに基づいて計算されます。

- MetaCOT 2 Absolute Changes - MetaCOT 2 Absolute Changesに似ていますが、トレーダーのネッ トポジションの変化を計算します。 このインジケータでは、任意の週数の変化を計算でき、変化率だけでなく、コントラクトの正味の変化という形で結果を提供します。

- COT指数- 古典的なオシレーターで、0~100の範囲で値を表示します。0~20、80~100の値は極端とみなされ、トレンドの変化の可能性を示 す。COT指数」 - COTレポート用。D-COT指数」- Dissagregated COTレポート用。TFF指数」- TFF報告書用。CIT指数」- CITレポート用。

- Willco - Williams Commercial Index - ウィリアムズ商業指数。この指標は、ラリー・ウィリアムズが提唱したもので、COT指数をより高度に改良したものです。この指標は、トレーダーグループの過去のポジションレベルだけでなく、市場全体の取引量(建玉)を考慮しています。したがって、得られる数値はより正確であり、流動性の低い薄商い市場に特徴的な変動の影響を受けない。この指標は、決済先物市場でも使用することが義務付けられています。なぜなら、満期が到来した時点で、参加者のポジションの清算が行われるため、そのためには、建玉の合計を追加的に考慮する必要があるからです。

- ムーブメント・インデックス - COT インデックスまたはウィルコに基づいて計算されます。これはCOT指数の現在値と6週間前の値(デフォルトパラメータ)の単純な差です。市場参加者の強い入れ替わりを示します。しばしば相場反転の前兆となります。40%モジュロを超える値は、このインディケータの極端な値とみなされま すが、他の閾値レベルを設定することもできます。

各CFTC報告書には7つの主要指標があり、各指標は報告書の種類別に5つのバージョンが存在する。下の表は、指標とレポートタイプの対応を示しています。指標のバージョンによっては、マーケットで別のビルドが利用できます。この場合、インジケータ名には、対応する別バージョンへのリンクが含まれています。それ以外の場合、このインジケータはこのライブラリの一部としてのみ利用できます:

| インジケータタイプ | トレーダー・コミットメント(COT) | COT(D-COT)レポートタイプ | 金融先物取引参加者(TFF) | 商品指数トレーダー補足(CIT) | 最大ポジション(LRGST) |

|---|---|---|---|---|---|

| COT指数 | MetaCOT 2 COT指数 | MetaCOT 2 DCOT指数 | MetaCOT 2 TFF指数 | MetaCOT 2 CIT指数 | - |

| ウィリアムズ・コマーシャル・インデックス(Willco) | メタコット2ウィリアムズ・コマーシャル・インデックスCOT | メタコット2ウィリアムズ・コマーシャル・インデックスD-COT | メタコット2ウィリアムズ・コマーシャル・インデックスTFF | メタコット2ウィリアムズ商業指数CIT | メタコット2ウィリアムズ商業指数LCOT |

| ムーブメント・インデックス | メタコット2ムーブメント・インデックス | メタコット2移動指数 DCOT | メタコット2移動指数 TFF | メタコット2指数CIT | MetaCOT 2 動き指数 LCOT |

| ネットポジション | メタCOT 2 ネットポジション COT | メタCOT 2 ネットポジション DCOT | MetaCOT 2 ネットポジション TFF | MetaCOTネットポジション CIT | MetaCOT 2 ネットポジション LCOT |

| ネット変更 | MetaCOT 2 ネットポジション変更 COT | MetaCOT 2 ネットポジション変更 DCOT | MetaCOT 2 ネットポジション COT | MetaCOT 2 ネットポジション CITの変化 | MetaCOT 2 ネットの変化 LCOT |

| 絶対ポジション | メタCOT 2絶対ポジション COT | メタCOT 2絶対ポジション DCOT | MetaCOT 2絶対ポジション TFF | MetaCOT 2 絶対ポジション CIT | メタCOT 2 絶対ポジション LCOT |

| 絶対変化 | メタCOT 2 絶対変化数 COT | メタCOT 2 アブソリュート・チェンジ DCOT | メタCOT 2 絶対変化数 TFF | メタCOT 2 絶対変化量 CIT | メタコット 2 絶対変化率 LCOT |

ライブラリとインディケータのインストール

インジケーターをインストールして正しく使用するには、以下の手順に従ってください:

- MetaCOT 2の インストールとアップデートのための特別なユーティリティをダウンロードします。CFTC Reports MT5レポートをインストールします;

- このユーティリティを使用して、コンピュータにレポートをインストールします。このユーティリティのインストール方法と 操作方法の詳細については、特別ブログ「CFTCレポートをMetaTraderにダウンロードし、MetaCOT 2で使い始める方法」をご覧ください。

- すべてのレポートがインストールされたら、特別なデータプロバイダーをダウンロードしてインストールしてください:MetaCOT 2 CFTC ToolBox Demo MT5。このライブラリはMetaCOT 2 Install CFTC Reportsでダウンロードしたデータベースと相互作用し、オリジナルのCFTCデータへのアクセスを提供します。これは、ライブラリのフル機能バージョン:MetaCOT 2 CFTC ToolBox MT 5の無料バージョンです。後者とは異なり、多少の遅延を伴うデータを生成します。

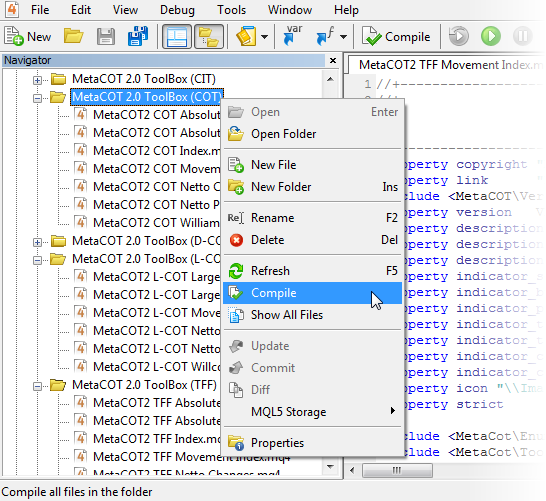

- このページに添付されているすべてのファイルを場所に従って配置してください。

- MetaEditorでMetaCOTインジケーターのある各フォルダーを選択し、コンテキストメニューの "compile "ボタンをクリックして、すべてのインジケーターをコンパイルします:

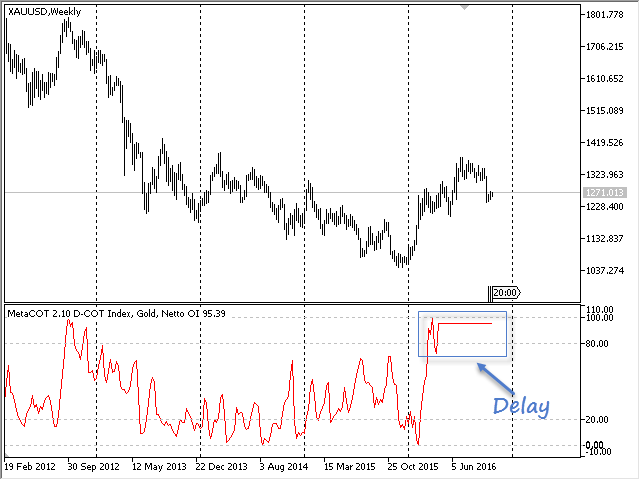

コンパイル後、Meta Cot 2 インジケーターがMetaTraderに表示されます。MetaCot2インジケータはMetaTraderに表示されます。インジケーターによって表示されるデータは遅延します:

遅延を取り除くには、ライブラリのフル機能バージョンMetaCOT CFTC ToolBox MT 4をインストールしてください。次に、2つのアクションのいずれかを実行します:

- オプション1:MQL4Include\MetaCOT\Version .mqh ファイルの代わりに、Version.mqhを 削除し、VersionFull. mqh ファイルをVersion .mqhに リネームして、MQL4Include\MetaCOT\VersionFull .mqh ファイルを使用 します。または、Version.mqhの 内容をVersionFull.mqhに 置き換える。

- オプション2:Version.mqhファイルをMetaEditorで開く。define METACOT_DEMOの行の先頭にスラッシュを2つ入れてコメントアウトする:

//|バージョンmqh

//|Copyright 2016, Vasiliy Sokolov |

//|https://www.mql5.com/ja/users/c-4 ||mql5.com/ja/users/c-4

//+------------------------------------------------------------------+

#define VERSION "2.11"

//#define METACOT_DEMO

#define METACOT_TOOLBOX

//+------------------------------------------------------------------+

//| MetaCOTのバージョン 2.0|

//+------------------------------------------------------------------+

double Version(void)

{

double ver = StringToDouble(VERSION);

return ver;

}

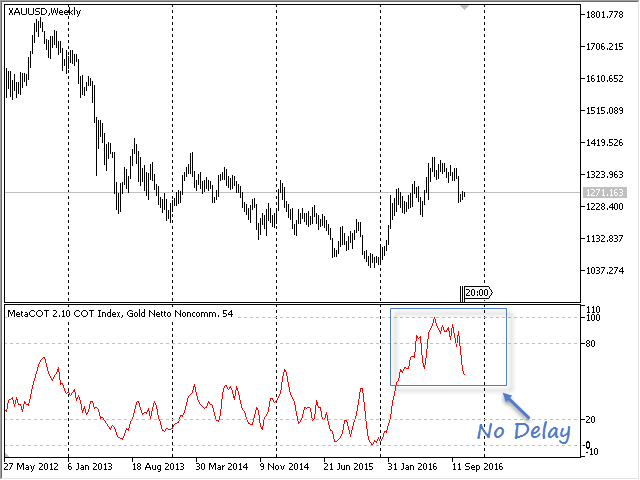

変更後、インストール手順のポイント5を繰り返して、すべてのインジケータを再コンパイルします。インジケータを再起動します。すべてが正しく行われていれば、ラグが消えるはずです:

何らかの理由で完全な機能バージョンにアップグレードできなかった場合は、プライベートメッセージシステムでご連絡ください:https://www.mql5.com/ja/users/c-4

一つのウィンドウに複数のインジケーター

全てのMetaCOTシリーズのインジケーターは、標準のインジケーターと同様に、1つのウィンドウでデータを組み合わせることができるように設計されています。標準機能に加えて、以下の機能が利用可能です:

- メインチャートの1つのサブウィンドウに複数のインディケータを同時に表示できます;

- 各インディケータのデータは、別の標準インディケータを計算するための基礎とすることができます。

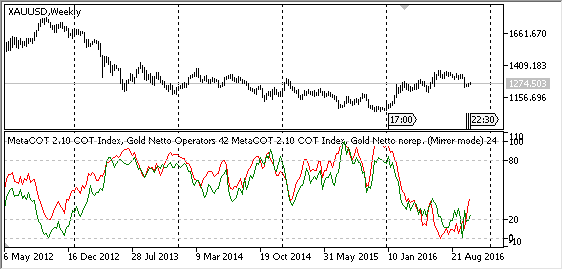

ここでは、1つのサブウィンドウに2つのCOT指数を作成し、そのうちの1つ の移動平均を計算する例で、これらの機能を説明しましょう:

- COT-Indexインジケータを金チャートにドラッグ&ドロップします。デフォルトのパラメータで起動します:

- COT-Indexインディケータを金チャートにドラッグ&ドロップします。起動する前に、トレーダーのグループをNetto Nonreportableポジションに置き換えます。ミラーモード(Mittor Mode)をtrueに設定します。色は緑にします。起動すると下図のようになります:

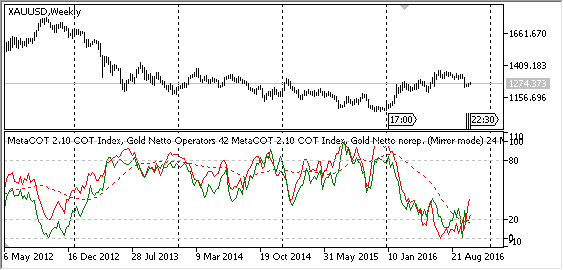

- ドラッグアンドドロップで、標準移動平均インジケーターを最初のインジケーターの領域に移動します。描画スタイルを点線にします。Apply to "フォームのプロパティとして、"First indicator data "モードを選択します。起動後、移動平均はCOT指数自体で計算され、赤い破線としてインジケータ・ウィンドウに表示されます:

他の標準チャートも同様にMetaCOTデータにプロットできます。

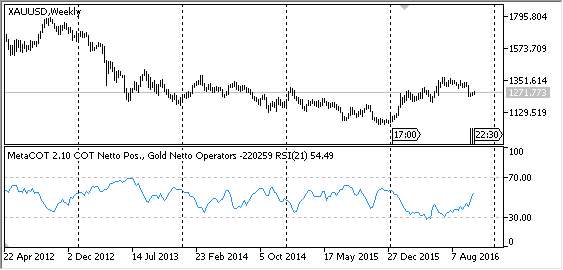

MetaCOT COTインジケーターオペレーターのネットポジションを基に構築されたRSIインジケーター Netto Positions:

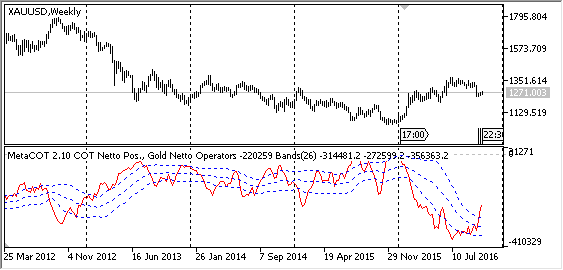

MetaCOT COT Netto Positions インジケータのオペレータのネットポジションを基に構築されたボリンジャーバンドインジケータ(点線チャネル):

以下のビデオで、1つのウィンドウに複数のインディケータを表示する方法に慣れることができます:

CFTCレポートをCSVとExcel形式でエクスポートする

インジケーターに加えて、MetaCOT 2 CFTC ToolBoxは、あらゆるレポートのあらゆるデータをテキストCSVファイルにエクスポートする機会を提供します。このファイルはエクセルのような統計情報処理プログラムにロードすることができます。データをファイルに保存するタスクは、スクリプトMetaCOT 2 Save Indicators Values In Fileとして 実行される特別なユーティリティによって実行されます。このユーティリティは、34種類のMetaCOTインジケータの値を受け取り、CSV形式のテキストファイルに保存します。このユーティリティの主なパラメーターは以下の通りです:

- CFTCインジケータのタイプ- 値を保存する34のMetaCOTインジケータの1つ;

- ピリオド(使用されている場合)- インジケータにピリオドが使用されている場合、インジケータのピリオド。期間を使用しないインジケータ、例えば COT Absolute Position の場合、このパラメータは無視されます;

- 移動期間(使用されている場合)- このパラメータは、移動指数インジケータおよび変化インジケータ (Absolute Changes および Netto Changes)で使用されます。現在のレポートと前回のレポートの間の週数を示します。指標(例えばCOT指数やネットポジション)がこのパラメータを使用しない場合、無視されます;

- Type of Mov.Index (if used)- 動向指数インディケータのタイプ。Mov.Indexのタイプ(使用する場合) - Movement Indexインディケータのタイプ;

COT-Indexインジケータをエクセルにエクスポートして、さらに分析する:

- COT-IndexインジケータをExcelにエクスポートして、さらに分析す ることを考えてみましょう;

- CFTCインジケータのタイプ(Type of CFTC Indicator)」パラ メータで「COT Index」を選択します。期間」パラメータは変更せず、52週とします;

- OK」ボタンをクリックします。MetaCOT/CsvReport作業フォルダに、レポート名とインジケータ名の新しいファイルが表示されます:

(MetaCOT/CsvReport作業フォルダにレポートとインジケータ名の新しいファイルが表示されます:C:╱UsersUserName╱AppData╱Roaming╱MetaQuotes╱Terminal╱Common╱Files╱MetaCOT╱CsvReport、UserNameはWindows名);

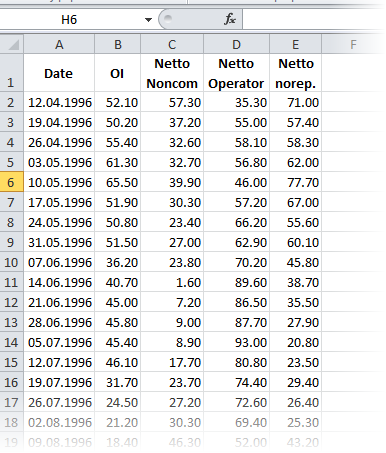

Excelを起動する。Data」タブを選択し、「From Text」アイコンをクリックして、CSVファイルをエクスポートする。エクスポート・ウィザードが始まる。以前に保存したファイルを選択しましょう。列の区切り文字としてセミコロンを指定します。

すべてが正しく行われていれば、52週COT指数の値が表に表示されるはずです:

このスクリプトは、すべての参加者グループをそれぞれの列に一度に保存します。同様に、あらゆるCFTCレポートや、そのレポートに基づくインディケータをエクセルにエクスポートできます。例えば、COT参加者の絶対ポジションを分析したい場合、CFTC指標の種類でCOT Absolute Positionを選択し、結果を保存する必要があります。

以下のビデオは、COT参加者のネット・ポジション・データ(Netto Position)をエクセルにエクスポートする例を示しています:

プログラマー向け

全てのインジケーターは同じアルゴリズムで作られています:

- 特別なCotBaseSettings 構造にデータ・クエリーを入力します;

- MetaCOT 2 CFTC ToolBox ライブラリを通して、日付-値(datetime, double)の2つの配列形式でレポートの基本データをロード;

- 受信した基本データに基づく指標値の計算。全ての計算アルゴリズムはMetaCOT 2 CFTC ToolBox.mqhにあります;

- 計算された値を現在のチャートと同期させ、チャート上にデータを表示します。

MetaCOT 2 COT Indexに基づいた例を分析してみましょう:

//| メタコット2.0 - SOTインデックス.mq5|メタコット2.0 - SOTインデックス.mq5

//|著作権 2015, Vasiliy Sokolov.|

//|https://www.mql5.com

//+------------------------------------------------------------------+

#property copyright "MetaCOT® 2009-2016, Vasiliy Sokolov, St.-Petersburg, Russia"

#property link "https://www.mql5.com/en/articles/1573"

#include <MetaCOT\Version.mqh>

#property version VERSION

#property description "MetaCOT 2 is designed for analize CFTC reports, data mining and for fundamental analysis."

#property description "See article 'MetaCOT Project - New horizons for CFTC report analysis in MetaTrader 4'"

#property description "\nFor work this indicator need download and install 'MetaCOT - Install CFTC reports' tool."

#property indicator_separate_window

#property indicator_buffers 1

#property indicator_plots 1

#property indicator_type1 DRAW_LINE

#property indicator_color1 clrRed

#property indicator_minimum -10

#property indicator_maximum 110

#property indicator_level1 0;

#property indicator_level2 20;

#property indicator_level3 80;

#property indicator_level4 100;

#property icon "\\Images\\MetaCOT\\MetaCOT COT Index.ico"

#property strict

#include <MetaCOT\ToolBox.mqh>

const ENUM_CFTC_REPORT ReportType = CFTC_COT;

CftcReportInfo ReportInfo;

input ENUM_COT_SOURCE Source = FUTURES_AND_OPTIONS; // レポートの出典

input ENUM_COT_NETTO_GROUP Group = COT_NETTO_OPERATORS; // ネットト・グループ・オブ・トレーダーズ

input int CotPeriod = 52; // COT指数の期間

input string ProffSettings = ""; // プロフェッショナル・セッティング: #

input ENUM_COT_RELEASE_DAY ReleaseDay = COT_RELEASE_FRIDAY; // リリース・デー

input ENUM_COT_DATA_TYPE DateType = COT_DATA_FUTURES; // データ型

input ENUM_COT_SUBGROUP SubGroup = COT_SUBGROUP_ALL; // トレーダーのサブグループ

input bool AutoDetectReport = true; // 自動検出レポート名

input string LoadReportName =

"WHEAT-SRW - CHICAGO BOARD OF TRADE"; // レポート名(自動検出=falseの場合)

input bool Mirror = false; // ミラーモード

double cot_values[];

ENUM_LICENSE_TYPE LicenseType;

int Sign = 1;

double cvalues[];

datetime ctimes[];

int cindex = 0;

int prev_total = 0;

//+------------------------------------------------------------------+

//| カスタムインジケータ初期化関数

//+------------------------------------------------------------------+

int OnInit()

{

Sign = Mirror ? -1 : 1;

EventSetTimer(5);

SetIndexBuffer(0, cot_values, INDICATOR_DATA);

IndicatorSetInteger(INDICATOR_DIGITS, 0);

// CotBaseSettings構造体を構成して、必要なデータ型を取得する。

CotBaseSettings settings;

settings.source = Source;

settings.subgroup = SubGroup;

settings.report_name = ReportInfo.report_name;

settings.date_type = DateType;

settings.release_day = ReleaseDay;

settings.report_name = ReportInfo.report_name;

string mmode = Mirror ? " (Mirror mode)" : "";

IndicatorSetString(INDICATOR_SHORTNAME, MC_LABEL + " COT Index, " + ReportInfo.short_name + " " + EnumCotNetGroupToString(Group) + mmode);

// 必要なインジケーターの値を取得する

GetCotIndexValues(settings, CotPeriod, Group, ctimes, cvalues);

return(INIT_SUCCEEDED);

}

int OnCalculate (const int rates_total, // 入力時系列のサイズ

const int prev_calculated, // 前の呼び出しで処理されたバー

const datetime& time[], // 時間。

const double& open[], // オープン

const double& high[], // 高

const double& low[], // 低

const double& close[], // 閉じる

const long& tick_volume[], // ティック・ボリューム

const long& volume[], // 実量

const int& spread[] // スプレッド

)

{

int total = ArraySize(cvalues);

if(total == 0)

return rates_total;

if(prev_calculated == 0)

cindex = 0;

ArraySetAsSeries(cot_values, false);

ArraySetAsSeries(time, false);

int limit = prev_calculated;

//新しいデータをアップロードした場合、完全な再計算を行う。

if(total != prev_total)

{

limit = 0;

cindex = 0;

prev_total = total;

}

// 現在のチャートと値を同期させる

for(int i = limit; i < rates_total; i++)

{

if(ctimes[cindex] > time[i])

{

cot_values[i] = EMPTY_VALUE;

continue;

}

while(cindex+1 < total && time[i] >= ctimes[cindex+1])

cindex++;

if(!Mirror)

cot_values[i] = cvalues[cindex];

else

cot_values[i] = 100.0 - cvalues[cindex];

}

return rates_total-1;

}

COT指数の計算方法そのものを詳しく分析してみましょう。COT指数は2つのステップで計算されます:

- COTレポートグループのネットポジションの取得;

- 受信したデータに対する COT インデックスの計算:

//| COTレポートのCOT-Index値を取得する。|

//| settings - cftcレポートの基本設定。

//| group - 取引グループ|

//| times - データの時間値|

| 値 - グループ値|

//+------------------------------------------------------------------+

bool GetCotIndexValues(CotBaseSettings& settings, int period, ENUM_COT_NETTO_GROUP group, datetime& times[], double& values[])

{

// レポートのCOTグループのネットポジションを取得する。

double netto_values[];

if(!GetCotNettoValues(settings, group, times, netto_values))

return false;

// 得られたネット・ポジションについてユニバーサルCOT指数を計算する。

return GetIndexValues(period, netto_values, values);

}

COT インデックスの計算自体は、GetIndexValues 関数(ToolBox.mqh ファイル)で表されます:

//| ダブル配列 'src_values' の COT インデックスを計算する。

//| 期間 - COT指数の期間|

//| src_values - ソースのダブル値|

//| ind_values - COT指数の値。|

//+------------------------------------------------------------------+

bool GetIndexValues(int period, double& src_values[], double& ind_values[])

{

double max, min, index, curr;

int imax, imin, total = ArraySize(src_values);

ArrayResize(ind_values, ArraySize(src_values));

ArrayInitialize(ind_values, EMPTY_VALUE);

for(int i = period-1; i < total; i++)

{

imax = ArrayMaximum(src_values, i-period+1, i);

imin = ArrayMinimum(src_values, i-period+1, i);

max = src_values[imax];

min = src_values[imin];

curr = src_values[i];

if(max-min != 0.0)

index = ((curr-min)/(max-min))*100.0;

else

index = 100.0;

ind_values[i] = index;

}

return ArraySize(ind_values)>0;

}

MetaCOT2 シリーズの他のすべてのインジケータも同様に機能します。

トレーダーのコミットメント」(COT)レポートの分析

MetaCOT 2 COT絶対ポジション

絶対ポジションインジケータは、クラシックCOT(Commitments of Traders)レポートの参加者の各グループのオープンポジションまたはトレーダーの数の動態を示します。以下のグループが含まれます:

- 全市場参加者の合計建玉 (Open Interest);

- ロングポジションまたは非商業的ロングトレーダーの数;

- ショートポジションまたは非商業トレーダーの数(非商業ショート);

- 非商業スプレッドのポジションまたはカバーしたトレーダーの数(非商業スプレッド);

- ロングポジションまたはオペレーターの数(オペレーター・ロング);

- ショートポジションまたはオペレータ数(Operators Short);

- 非報告型ロングポジションまたは小口トレーダー数(非報告型ロング);

- 報告不能または小口トレーダーのショートポジション(Nonreportable Short)。

以下は、本指標の主なパラメータとその値である:

- レポートの出所- COT レポートの種類。レポートには、Futures Only と Futures And Options の 2 種類がある;

- Group of Traders- COT レポートの参加者グループ。上記のグループを含む;

上級ユーザー向けに、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

参加者グループの極端な値は、世界的な市場反転の前兆であることがよくあります。このインジケータは、これらの値を表示し、将来の反転の可能性を示します:

COTレポート:参加者の絶対ポジションチャート

MetaCOT 2 COT絶対変化量

MetaCOT 2 コミットメントの絶対変化量は、市場参加者が保有するコントラ クション数の変化を示します。このインジケータで表示されるデータは、COTレポート自体の同名の「Changes in Commitments」セクションで確認できます:

COTレポート:オリジナルレポート形式

ただし、本指標には追加機能があります:

- 約定件数の変化は、前週との比較だけでなく、レポートの他の日付との比較も可能です(Difference Between Two Reports パラメータで設定可能);

- 変化は、契約数の絶対変化だけでなく、パーセンテージでも表示可能(Type Valuesパラメータで設定)。

インジケータの主なパラメータとその値を以下に示します:

- レポートのソース- COT レポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類がある;

- Group of Traders- COT レポートの参加者グループ。建玉、ロングサイドとショートサイドの非商業トレーダー、オペレーター、未報告のトレーダーを含む;

- 2つのレポート間の差- デフォルト値の1は、現在値と1週間前の前回値との差が計算されることを意味します。2の値は、現在の値と2週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせて使用するのが最適であることを理解することが重要です。

COTレポート:絶対ポジションの変化のチャート

MetaCOT 2 COTネットポジション

市場参加者のネットポジションの指標は、3つのトレーダーグループの1つのロングポジションとショートポジションの差、市場全体の建玉合計、非商業トレーダーがカバーするポジション数を示します。この指標のデータソースは、CFTC の COT(Commitments of Traders)レポートである。以下は、表示されるグループの全リストである:

- 全市場参加者の建玉合計(Open Interest);

- 非商業トレーダーのネットポジション(Netto Non-Commercial);

- 非商業トレーダーのカバーポジション(非商業スプレッド);

- オペレーターまたはコマーシャル・トレーダーのネット・ポジション(ネット・オペレーター・ロング);

- 無報告または小口トレーダーのネットポジション(Nonreportable Long);

参加者グループの1つのネットポジションの極端な値は、しばしば世界的な市場の反転の前兆となる。こ の 指 標 は 、こ れ ら の 値 を 示 し 、将 来 の 逆 転 の 可 能 性 を 示 し ま す 。このインジケータの使い方の詳細は、ラリー・ウィルムズの著書「Secrets of Trading in the Futures Market」に書かれています。Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminal.

以下は、インジケータの主なパラメータとその値です:

- レポートのソース - COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders (トレーダーグループ ) - COT レポートの参加者グループ;

上級ユーザー向けには、特別ブログ「MetaCOT 2: 設定と可能性」で紹介している追加パラメータも利用できます。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせることができ、インジケータの1つの共通サブウィンドウに複数の参加者グループを表示したり、インジケータ自体のデータで標準テクニカル指標を計算したりすることができます。このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせて使用するのが最適であることを理解することが重要です。

COTレポート:参加者のネットポジションのチャート

MetaCOT 2 COTネットの変化

MetaCOT 2 コミットメントのネットの変化は、市場参加者のネットポジションの変化を示します。市場参加者とその保有契約数に関する情報は、CFTC米国商品先物取引 委員会が発行するCOTレポートから引用しています。本指標のデータは、COT レポートの "Changes in Commitments "セクションに記載されている値と類似しているが、唯一異なる点は、トレーダーの絶対ポジションではなく、ネットポジションについて計算されている点である。さらに、本指標には追加機能があります:

- 契約数の変化は、前週との比較だけでなく、レポートの他の日付との比較も可能です (「2 つのレポート間の差」パラメータで設定可能);

- 契約数の絶対変化だけでなく、パーセント表示も可能(Type Valuesパラメータで設定)。

インジケータの主なパラメータとその値を以下に示します:

- レポートのソース- COT レポートのタイプ。レポートには、Futures Only と Futures And Options の 2 種類があります;

- Netto Group of Traders- COT レポートの参加者のネットグループ。3つのグループ(非商業的トレーダー、オペレーター、未報告トレーダー)の建玉と総ポジションが含まれます;

- 2つのレポート間の差- デフォルト値の1は、現在値と1週間前の前回値との差が計算されることを意味します。値が 2 の場合は、現在の値と 2 週間前の値との差などが計算されます。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザー向けには、追加パラメーターも用意されています。 それらについては、特別ブログ「MetaCOT 2: 設定と可能性」をご覧ください。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせることができ、インジケータの1つの共通サブウィンドウに複数の参加者グループを表示することもできます。これにより、ファンダメンタルおよびテクニカルな市場分析において、高い柔軟性を発揮することができます。このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせて使用するのが最適であり、その結果、ファンダメンタルマーケット画像の最も正確で包括的な分析が可能になることを理解することが重要です。

COTレポート:ネットポジションの変化チャート

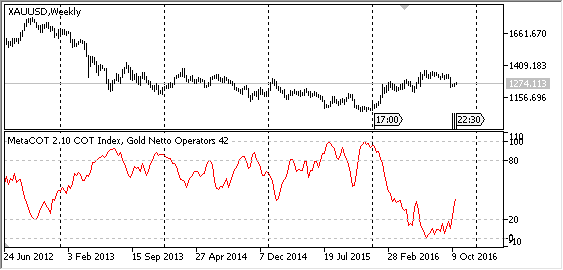

MetaCOT 2 COTインデックス

COT指数は、市場の極端な買われ過ぎと売られ過ぎを判断するための最もポピュラーで効果的かつシンプルな指標です。この指標は、COT(Commitments of Traders)レポートから取得したトレーダーのネットポジションのデータに基づいて、ストキャスティック・オシレーターの計算式を使って計算されます。0%から20%、80%から100%の指標値は、極端な買われすぎ、売られすぎの瞬間を示し、これらのレベルに達した後、価格が頻繁に反転することを示す。商業、非商業、未報告のトレーダーのネット・ポジション、および建玉が計算の基礎として使用される。

このインジケータの使い方の詳細は、ラリー・ウィリアムズの著書「Secrets of Trading in the Futures Market」に掲載されています。Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminal.

以下は、インジケータの主なパラメータとその値です:

- レポートのソース- COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- COTレポートの参加者グループ。上記のグループを含む;

- Period of COT Index- COT インデックスの計算期間。推奨値:25 週、52 週、156 週;

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせることができ、インジケータの1つの共通サブウィンドウに複数の参加者グループを表示することもできます。これにより、ファンダメンタルおよびテクニカルな市場分析において、高い柔軟性を発揮することができます。このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせて使用するのが最適であり、その結果、ファンダメンタルマーケット画像の最も正確で包括的な分析が可能になることを理解することが重要です。

52週COT指数チャート、金

MetaCOT 2 COTウィリアムズ商業指数 (Willco)

ウィリアムズ・コマーシャル・インデックス(略称Willco)は、ラリー・ウィリアムズによって開発され、古典的なCOTインデックスの 最も高度なバージョンです。後者とは異なり、Willcoは参加者グループの極端な値だけでなく、総建玉との相関も考慮に入れています。従って、ウィルコは市場全体に対して加重された古典的なCOT指数指標であると言えます。後者のように、ウィルコはオシレーターであり、ゼロから100%まで値を変化させます。0%から20%、80%から100%のインジケータ値は、極端な買われすぎ、売られすぎを示し、これらのレベルに達した後、頻繁に価格が反転することを示します。ト レー ダ ー の ネ ッ ト ポ ジ シ ョ ン の デ ー タ は 、計 算 の 基 準 と し て 使 用 さ れ て い ま す (MetaCOT 2 Netto Positions indicatorを参照)。

このインジケータの使い方の詳細は、ラリー・ウィリアムズの著書「Secrets of trading on the futures market. Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminal.

以下は、インジケータの主なパラメータとその値です:

- Source of Report- COT レポートの種類。レポートには、Futures Only と Futures And Options の 2 種類がある;

- Group of Traders- COT レポートの参加者グループ。上記のグループを含む;

- Period of COT Index - COT インデックスの計算期間。推奨値:26 週、52 週、156 週;

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わ せる必要があります。

週足ウィルコ52のチャート、金

MetaCOT 2 COT移動指数

このインディケータは、参加者の相対的なポジションの変化をパーセ ントの単位で表したヒストグラムの形で表示します。100%から+100%の範囲で、COT指数 またはウィルコ 指数のデー タから計算されます。インジケータの絶対値がデフォルトのしきい値レベルである40% を超えると、反転シグナルが発生します。

MetaCOTシリーズの他のインジケータがトレンド・ インジケータで あるのに対し、Movement Indexはインパルス・ インジケータです。したがって、この指標は、他のMetaCOTシリーズ指標と組み合わ せて分析する際に不可欠となります。また、Movement Indexは、CFTCレポートへのアクセスを提供する他のプログラムでは利用できません。したがって、MetaTraderプラットフォームとMetaCOTセットは、CFTCレポートの包括的分析のための代替ソリューションです。

このインジケータの使用方法の詳細は、ラリー・ウィリアムズの著書「Secrets of Futures Market Trading」に記載されています。Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminal.

以下は、インジケータの主なパラメータとその値です:

- レポートのソース- COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- COTレポートの参加者グループ。上記のグループが含まれます;

- Calculation On Data- COT Index (クラシックバージョン) または Willco Index (アドバンスバージョン) の2つの指標を計算データとして選択できます;

- 期間 - COT インデックスの計算 期間、ムーブメント・インデックスそのものを計算する指標。推奨値:26 週、52 週、156 週;

- Movement Type- 指数計算のタイプ。この指標は、古典的なCOT指数とウィルコ指数の両方で計算できます;

- 移動期間- COT指数の現在値とN期間前の同じ値との差です。

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせることができ、インジケータの1つの共通サブウィンドウに複数の参加者グループを表示することもできます。

52週移動指数のチャート

D-COT (Disaggregated COT)」レポートの分析

MetaCOT 2 D-COT絶対ポジション

絶対ポジション指標は、Disaggregated COT レポートの参加者の各グループのオープンポジションまたはトレーダーの数の動態を示します。以下のグループが含まれます:

- 全市場参加者の建玉合計 (Open Interest);

- 生産者のロングポジション(生産者/商社/加工業者/ユーザーのロングポジション);

- プロデューサーのショート・ポジション(Producer/Merchart/Processor/User Short);

- スワップ・ディーラーの総ロング・ポジション(スワップ・ディーラー・ロング);

- スワップ・ディーラーのショート・ポジション(スワップ・ディーラー・ショート);

- スワップ・ディーラーのスプレッディング・ポジションの合計(スワップ・ディーラーのスプレッディング);

- マネージド・マネーのロング・ポジション;

- マネー・マネジャーのショート・ポジション(Managed Money Short);

- カバレッジ中のマネーマネージャーのポジション合計(マネージド・マネー・スプレッディング);

- その他報告可能なトレーダーのロング・ポジションの合計(その他報告可能なロング);

- その他の報告可能なトレーダーのショート・ポジションの合計 (Other Reportable Short);

- その他の報告可能なトレーダーの 合計ポジション;

- 非報告ポジションのロング;

- 非報告対象トレーダーのショート・ポジションの合計 (Nonreportable Positions Short);

以下は、指標パラメータとその値である:

- レポートのソース- D-COT レポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類がある;

- Group of Traders- D-COTレポート参加者のグループ。上記のグループを含みます;

上級ユーザー向けには、特別ブログ「MetaCOT 2:設定と可能性」にある追加パラメータも利用できます。

多くの場合、参加者グループの1つの極端な値は、世界的な市場の反転の前兆です。このインジケータは、これらの値を表示し、将来の反転の可能性を示します:

COTレポート、参加者の絶対ポジションチャート

MetaCOT 2 D-COT 絶対変化量

MetaCOT 2 D-COT Absolute Changes は、市場参加者の保有契約数の変化を表示。このインジケータで表示されるデータは、D-COT レポートの同名のセクション「Changes in Commitments」で確認できます:

Disaggregated COT レポート、オリジナルレポート形式

ただし、本指標には追加機能があります:

- コントラクト数の変化は、前週との比較だけでなく、レポートの他の日付との比較も可能です(Difference Between Two Reports パラメータで設定可能);

- 契約数の絶対変化だけでなく、パーセント表示も可能(Type Valuesパラメータで設定)。

インジケータの基本パラメータとその値を以下に示す:

- レポートのソース- D-COT レポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- D-COTレポートの参加者グループ。建玉、ロングサイドとショートサイドの非商業トレーダー、オペレーター、未報告のトレーダーを含む;

- Difference Between Two Reports- デフォルト値の 1 は、現在値と 1 週間前の前回値との差が計算されることを意味します。2の値は、現在の値と2週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせて使用するのが最適であることを理解することが重要です。

分解COTレポート:絶対ポジションの変化のダイナミクス

MetaCOT 2 D-COT ネットポジション

MetaCOT 2 D-COT Netto Positionは、Disaggregated Commitments of Traders (D-COT)レポートを分析し、COTレポート用に計算された古典的なNetto Position 指標のアナログです。

D-COTネットポジションは、市場参加者のネットポジションの指標です。D-COTネットポジションは、市場参加者のネットポジションを示す 指標で、市場全体の建玉合計と同様に、トレーダーグループのロングと ショートポジションの差を示します。この指標は、主要商品市場における需給の動 向を分析することができる。上昇トレンドは、その商品に対する需要の増加によって確認されるべきであり、価格の下落は、需要の減少によって確認されるべきである。これらの指標の乖離は、市場の反転の可能性を示す重要なシグナルとなる。

この指標の計算方法の詳細は、ラリー・ウィリアムズの著書「先物市場における取引の秘密」に掲載されている。インサイダーと一緒に行動しよう」。

以下は、本指標の主なパラメータとその値です:

- レポートのソース- D-COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- D-COTレポート参加者のグループ。

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、商品市場(金属、石油、ガス、食品、原材料)を分析するために設計されています。金融市場(通貨、指数、債券)を分析するには、TFFシリーズのインジケータ、特にTFF Netto Positionインジケータを使用してください。

分解されたCOTレポート、参加者のネットポジションのチャート

MetaCOT 2 D-COT ネットポジション推移

MetaCOT 2 D-COT Netto Changesは、市場参加者のネットポジションの変化を示します。市場参加者とその保有契約数に関する情報は、CFTC米国商品先物取引 委員会が発行する D-COT レポートから取得。本指標のデータは、D-COT レポートの「コミットメントの変 動」セクションに記載されている値と類似しているが、唯一異なるのは、 トレーダーの絶対ポジションではなく、ネットポジションについて算出されて いる点である。さらに、本指標には追加機能があります:

- 契約数の変化は、前週との比較だけでなく、レポートの他の日付との比較も可能です(Difference Between Two Reports パラメータで設定可能);

- 契約数の絶対変化だけでなく、パーセント表示も可能(Type Valuesパラメータで設定)。

インジケータの主なパラメータとその値を以下に示す:

- レポートのソース- D-COT レポートのタイプ。レポートには、Futures Only (先物のみ) と Futures And Options (先物およびオプション) の 2 種類があります;

- Netto Group of Traders- D-COTレポートの参加者のネットグループ。

- Difference Between Two Reports- デフォルト値の 1 は、現在の値と 1 週間前の値との差が計算されることを意味します。2の値は、現在の値と2週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザーのために、追加のパラメーターも利用可能です。それらについては、特別ブログ:MetaCOT 2:設定と可能性で 読むことができます。

分解COTレポート、参加者のネットポジションの変化のグラフ

MetaCOT 2 D-COTインデックス

D-COT指数は、市場の極端な買われ過ぎと売られ過ぎを判断するための、最も人気があり、効果的でシンプルな指標です。D-COT (Disaggregated Commitments of Traders)レポートから取得したトレーダーのネットポジションのデータを基に、ストキャスティックオシレーターの計算式を用いて算出されます。0%から20%、80%から100%の指標値は、極端な買われすぎ、売られすぎを示し、これらのレベルに達した後、頻繁に価格が反転することを示します。

このインディケータの計算方法については、ラリー・ウィリアムズの著書「先物市場取引の秘密」をご参照ください。インサイダーと一緒に行動しよう」。

以下は、このインディケータの主なパラメータとその値です:

- レポートのソース- D-COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- D-COTレポート参加者のグループ;

- Period of COT Index- COT インデックスの計算期間。推奨値:26週、52週、156週;

本指標は、コモディティ市場(金属、石油・ガス、食品、原材料)を分析 するために設計されています。金融市場(通貨、指数、債券)を分析するには、TFF シリーズ・インディケータ、特に TFF Index インディケータを使用できます。

52週COT指数チャート(金

MetaCOT 2 D-COT ウィリアムズ商業指数 (Willco)

ウィリアムズ・コマーシャル・インデックス(Williams Commercial Index)、または単にウィルコ(Willco)は、ラリー・ウィリアムズによって開発され、古典的なインディケータD-COTインデックスの最も高度なバージョンです。後者とは異なり、ウィルコは参加者グループの極端な値だけでなく、全建玉との相関も考慮に入れています。従って、Willcoは市場全体の古典的なD-COT指数インディケータに対する加重相対インディケータであると言えます。後者のように、これはオシレーターであり、ゼロから100%まで値を変化させます。0%から20%、80%から100%の指標値は、極端な買われすぎ、売られすぎを示し、このレベルに達した後、価格が反転する可能性を示します。

このインジケータの算出方法については、ラリー・ウィリアムズの著書 「Secrets of Trading in the Futures Market」を参照されたい。インサイダーと一緒に行動しよう"。

以下は、このインディケータの主なパラメータとその値です:

- レポートのソース- D-COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- D-COTレポート参加者のグループ;

- Period of Willco Index- ウィルコ指数の計算期間。推奨値:26週、52週、156週;

本指標は、商品市場(金属、石油・ガス、食品、原材料)を分析するために設計されています。金 融 市 場( 通 貨 、イ ン デ ッ ク ス 、債 券 )を 分 析 す る た め に は 、T F F シ リ ー ズ の イ ン デ ィ ケ ー タ を 使 用 し て く だ さい 。

金(Willco)の52週足チャート

MetaCOT 2 D-COT ムーブメント・インデックス

ムーブメント・インデックスは、スティーブ・ブリーズが最初に提唱 し、彼の著書「The Commitments of Traders Bible: How To Profit from Insider Market Intelligence」の中で説明されています。この指標は、CFTCレポートを分析するトレーダーの間で瞬く間に人気を博し、市場参加者間のポジションの不均衡につながる急激な変化を発見するための古典的かつ様々な意味でユニークなツールとなりました。このインディケータは、変動を利用した取引に最適です。

このインジケータは、参加者の相対ポジションの変化を、パーセ ントの単位で表したヒストグラムの形で表示します。その範囲は-100%から+100%で、D-COT Index またはWillco Indexの データに基づいて計算されます。インジケータの絶対値がデフォルトの閾値レベルである40%を超えると、反転シグナルが発生します。

MetaCOTシリーズの他のインジケータがトレンド・ インジケータで あるのに対し、Movement Indexはインパルス・ インジケータです。したがって、この指標は、他のMetaCOTシリーズ指標と組み合わ せて分析する際に不可欠となります。また、Movement Indexは、CFTCレポートへのアクセスを提供する他のプログラムでは利用できません。

このインジケータの計算方法については、Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminalの 記事をご覧ください。

以下は、インジケータの主なパラメータとその値です:

- レポートのソース- D-COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類がある;

- Group of Traders- D-COTレポート参加者のグループ;

- Period- COT または Willco インデックスの計算期間。推奨値:26週、52週、156週;

- 移動 期間 - 2つの指数ポイント間の期間。デフォルト値は6週;

- 移動タイプ- 指数計算のタイプ。このインディケータは、古典的なD-COT指数とウィルコ指数の両方で計算できる;

- クリティカル・バリュー- クリティカル・バリュー。

このインディケータは、コモディティ市場(金属、石油・ガス、食品、原材 料)を分析するために設計されています。金 融 市 場 (通貨、指数、債券)を分析するには、TFFシリーズのインディケータを使 用し、特に、Movement Index TFF インディケータを使用できます。

金52週移動指数のチャート

金融先物取引(TFF)レポートの分析

MetaCOT 2 TFF絶対ポジション

絶対ポジションインジケータは、金融先物取引レポート参加者の各グループのオープンポジションまたはトレーダー数の動態を表示します。以下のグループを含む:

- 全市場参加者の合計建玉 (Open Interest);

- 仲介者、取引主催者のロングポジション(ディーラー/仲介者ロング);

- 取引主催者である仲介業者のショートポジション(Dealer/Intermediary Short);

- ディーラー/仲介業者のスプレッディング・ポジション;

- 資産運用会社のロングポジション

- アセットマネージャーのショートポジション

- 資産運用会社のスプレッディング・ポジション

- レバレッジファンドのロングポジション

- レバレッジ・ファンズのショート・ポジション

- レバレッジ・ファンズのスプレッディング・ポジション

- その他の報告対象トレーダーのロング・ポジション(レバレッジ・ファンズ・ロング);

- 他の報告対象トレーダーのショート・ポジション(レバレッジ・ファンズ・ショート);

- 他の報告対象トレーダーのレバレッジ・ファンズ・スプレッディング・ポジショ ン

- 非報告ポジション・ロング

- 非報告ポジション・ショート;

指標パラメータとその値は以下の通り:

- レポートのソース- TFF レポートのタイプ。レポートには、Futures Only と Futures And Options の 2 種類がある;

- Group of Traders- TFF レポート参加者のグループ。上記のグループを含む;

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

参加者グループの極端な値は、世界的な市場反転の前兆であることがよくあります。このインジケータは、これらの値を表示し、将来の反転の可能性を示します:

TFFレポート、ディーラー絶対ポジションチャート、ロシアルーブル

MetaCOT 2 TFF絶対変化量

MetaCOT 2 TFF Absolute Changes は、市場参加者の保有契約数の変化を表示します。このインジケータが表示するデータは、TFFレポート自体の同名の「Changes」セクションで確認できます:

TFFレポート、オリジナルフォーマット

ただし、本指標には追加機能があります:

- 契約数の変化は、前週との比較だけでなく、レポートの他の日付との比較も可能です (「2つのレポート間の差」パラメータで設定可能);

- 契約数の絶対変化だけでなく、パーセント表示も可能(Type Valuesパラメータで設定)。

インジケータの基本パラメータとその値を以下に示す:

- レポートのソース- D-COT レポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- D-COTレポートの参加者グループ。建玉、ロングサイドとショートサイドの非商業トレーダー、オペレーター、未報告のトレーダーを含む;

- Difference Between Two Reports- デフォルト値の 1 は、現在値と 1 週間前の前回値との差が計算されることを意味します。2の値は、現在の値と2週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせて使用するのが最適であることを理解することが重要です。

TFFレポート、ディーラーの絶対ポジションの変化のダイナミクス、ロシア・ルーブル

MetaCOT 2 TFFネットポジション

TFFネットポジションは、市場参加者のネットポジションの指標です。この指標は、市場全体の建玉合計と同様に、トレーダーグループの1つ のロングポジションとショートポジションの差を示しています。このインディケータは、主要な金融市場における需給のダイナミク スを分析することができます。上昇トレンドは、商品に対する需要の増加によって確認される べきであり、価格の下落は、需要の減少によって確認される べきである。これらの指標の乖離は、市場の反転の可能性を示す重要なシグナルとなる。

この指標の計算方法の詳細は、ラリー・ウィリアムズの著書「先物市場における取引の秘密」に掲載されている。インサイダーと一緒に行動しよう」。

以下は、本指標の主なパラメータとその値です:

- レポートのソース- TFF レポートのタイプ。レポートには、「先物のみ」と「先物とオプション」の2種類がある;

- トレーダーのグループ- TFF レポート参加者のグループ。

上級ユーザー向けに、追加パラメータも用意されています。

このインディケータは、金融市場(通貨、指数、債券)を分析するために設計されています。コモディティ市場(金属、石油、ガス、食品、原材料)を分析するには、D-COTシリーズのインジケータを使用し、特にD-COT Netto Positionインジケータを使用することができます。

TFFレポート、参加者のネットポジションのチャート

MetaCOT 2 TFF ネットポジション推移

MetaCOT 2 TFF Netto Changesは、市場参加者のネットポジションの変化を表示します。市場参加者とその保有契約数に関する情報は、CFTC米国商品先物取引 委員会が発行する TFF レポートから引用しています。本指標のデータは、TFF レポートの「コミットメントの変化」セクションに記載されている値と類似しているが、唯一異なる点は、トレーダーの絶対ポジションではなく、ネットポジションについて計算されている点である。さらに、本指標には追加機能がある:

- 約定数の増減は、前週との比較だけでなく、レポートの他の日付との比較も可能です (「2 つのレポート間の差」パラメータで設定可能);

- 契約数の絶対変化だけでなく、パーセント表示も可能(Type Valuesパラメータで設定)。

インジケータの主なパラメータとその値を以下に示す:

- レポートのソース- TFF レポートのタイプ。レポートには、「Futures Only」と「Futures And Options」の2種類があります;

- Netto Group of Traders] (トレーダーのネットグループ) - TFF レポートの参加者のネットグループ。

- Difference Between Two Reports- デフォルト値の 1 は、現在値と 1 週間前の前回値との差を計算することを意味します。2の値は、現在の値と2週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザーのために、追加のパラメーターも利用可能です。それらについては、特別ブログ:MetaCOT 2:設定と可能性で 読むことができます。

TFFレポート、参加者のネットポジションの変化のダイナミクス

MetaCOT 2 TFFインデックス

TFF指数は、市場の極端な買われ過ぎと売られ過ぎを判断するための、最もポピュラーで効果的かつシンプルな指標です。この指標は、TFF (Traders in Financial Futures)レポートから取得したトレーダーのネットポジションに関するデータを基に、ストキャスティクス・オシレーターの計算式を使用して計算されます。0%から20%、80%から100%の指標値は、相場の極端な買われすぎ、売られすぎの瞬間を示し、これらのレベルに達した後、価格が反転する可能性が高いことを示します。

このインジケータの計算方法については、ラリー・ウィリアムズの著書「Secrets of Trading in the Futures Market」を参照されたい。インサイダーと一緒に行動しよう」。

以下は、本指標の主なパラメータとその値です:

- レポートのソース- TFF レポートのタイプ。レポートには、「先物のみ」と「先物とオプション」の2種類がある;

- Group of Traders (トレーダーグループ) - TFF レポートの参加者グループ;

- Period of COT Index- COT インデックスの計算期間。推奨値:26 週、52 週、156 週;

経験豊富なユーザーには、追加パラメーターも用意されています。 それらについては、特別ブログ「MetaCOT 2: 設定と可能性」をご覧ください。

このインディケータは、金融市場(通貨、指数、債券)を分析するために設計されています。商品市場(金属、石油、ガス、食品、原材料)を分析するには、D-COTシリーズのインジケータ、特にD-COT Indexインジケータを使用してください。

英ポンド 週足TFF指数52のチャート

MetaCOT 2 TFFウィリアムズ商業指数 (Willco)

ウィリアムズ・コマーシャル・インデックス(Williams Commercial Index)、または単にウィルコ(Willco)は、ラリー・ウィリアムズによって開発されたもので、古典的なTFFインデックス 指標の最も高度なバージョンです。後者とは異なり、ウィルコは参加者グループの極端な値だけでなく、総建玉との相関も考慮に入れています。従って、ウィルコは市場全体の古典的なTFFインデックス・インディケータに対す る加重相対インディケータであると言えます。後者のように、これはオシレーターであり、ゼロから100%まで値を変えます。0%から20%、80%から100%のインジケータ値は、極端な買われすぎ、売られすぎを示し、このレベルに達した後、価格が反転する可能性を示します。

このインジケータの算出方法については、ラリー・ウィリアムズの著書 「Secrets of Trading in the Futures Market」を参照されたい。インサイダーと一緒に行動しよう"。

以下は、本指標の主なパラメータとその値です:

- レポートのソース- TFF レポートのタイプ。レポートには、「先物のみ」と「先物とオプション」の2種類がある;

- Group of Traders- TFF レポート参加者のグループ;

- Period of Willco Index- ウィルコ指数の計算期間。推奨値:26週、52週、156週;

経験豊富なユーザーには、追加パラメーターも利用可能です。それらについては、特別ブログ「MetaCOT 2: 設定と可能性」をご覧ください。

このインディケータは、金融市場(通貨、指数、債券)を分析するために設計されています。商品市場(金属、石油、ガス、食品、原材料)を分析するには、D-COTシリーズのインジケータを使用し、特に、ウィリアムズ商業指数D-COTインジケータを使用することができます。

TFFウィルコ52週足チャート(ロシア・ルーブル

MetaCOT 2 TFF ムーブメント・インデックス

ムーブメント・インデックスは、スティーブ・ブリーズが最初に提唱し、彼の著書「The Commitments of Traders Bible: How To Profit from Insider Market Intelligence」で紹介された。この指標は、CFTCレポートを分析するトレーダーの間で急速に人 気を集め、市場参加者間のポジションの不均衡につながる急激な 変化を発見するための古典的かつ多くの点でユニークなツールとなりました。このインディケータは、変動を利用した取引に最適です。

このインジケータは、参加者の相対ポジションの変化を、パーセ ントの単位で表したヒストグラムの形で表示します。その範囲は-100%から+100%で、TFF IndexまたはWillco Indexインディケータのデータに基づいて計算されます。インジケータの絶対値がデフォルトのしきい値レベルである40% を超えると、反転シグナルが発生します。

MetaCOTシリーズの他のインジケータがトレンド・ インジケータで あるのに対して、Movement Indexはインパルス・ インジケータです。したがって、この指標は、他のMetaCOTシリーズ指標と組み合わ せて分析する際に不可欠となります。また、Movement Indexは、CFTCレポートへのアクセスを提供する他のプログラムでは利用できません。

このインジケータの計算方法については、Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminalの 記事をご覧ください。

以下は、インジケータの主なパラメータとその値です:

- レポートのソース- TFF レポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders (トレーダーグループ) - TFF レポート参加者のグループ;

- Period- COT または Willco インデックスの計算期間。推奨値:26 週、52 週、156 週;

- 移動 期間 - 2つの指数ポイント間の期間。デフォルト値は6週;

- 移動タイプ- 指数計算のタイプ。この指標は、古典的なTFF指数とウィルコ指数の両方で計算できる;

- クリティカル・バリュー- インジケータがトレンド変化の可能性を示 すクリティカル・バリュー。

MetaCOT 2: Settings and Possibility(メタコット2:設定と可能性)。

このインディケータは、コモディティ市場(金属、石油・ガス、食品、 原材料)を分析するために設計されています。金融市場(通貨、指数、債券)を分析するには、TFFシリーズのインジケータを使用し、特に、Movement Index D-COT インジケータを使用することができます。

週足TFFムーブメント・インデックス52(英ポンド)のチャート

COTレポートの「最大のトレーダー」セクションの分析

MetaCOT 2 L-COT 絶対ポジション

この指標は、オープンポジション(建玉)の総数に対する大口市場参加者のポジションを示す。COTレポートでは、大口参加者は以下のように区分されています:

- 最大の絶対ポジション(By Gross Position)。次に、2つのサブグループに分けられる:

- 最大4トレーダーの絶対ポジション(4トレーダー以下);

- 最大8トレーダーの絶対ポジション(8トレーダー以下);

- ネットポジション。また、ネットポジションは2つのサブグループに分けられる:

- 4大トレーダー(4名以下)のネットポジション;

- 8大トレーダー(8人以下)のネットポジション;

したがって、分析可能なグループは4つある:絶対ポジションでは4、8大ト レーダー、ネットポジションでは4、8大トレーダーである。この指標データはCOTレポートで直接入手できる:

以下は、本指標の主なパラメータとその値である:

- L-COTレポートの 種類。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- L-COT レポート参加者のグループ。上記の4つのグループのいずれかを含みます;

上級ユーザー向けには、特別ブログ「MetaCOT 2:設定と可能性」にある追加パラメータも利用できます。

主な参加者のポジションの動態は、以下のグラフに示されています:

COTレポート:主要市場参加者のチャート

MetaCOT 2 L-COT 絶対変化量

MetaCOT 2 L-COT Absolute Changes は、大口市場参加者が保有する契約数の変化を示します。

このインジケータには以下の特徴があります:

- 契約数の変化を表示。前週との比較だけでなく、レポートの他の日付との比較も可能です (2つのレポート間の差パラメータで調整可能);

- 変化は、契約数の絶対変化だけでなく、パーセンテージでも表示できます(Type Valuesパラメータで設定可能)。

インジケータの主なパラメータとその値を以下に示します:

- レポートのソース- COT レポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類がある;

- Group of Traders- COT レポートの主要参加者のグループ。上記の4つのグループが含まれる;

- 2つのレポートの差- デフォルト値の1は、現在値と1週間前の前回値との差が計算されることを意味します。値 2 は、現在値と 2 週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせて使用することで、ファンダメンタル市場の最も正確で包括的な分析を提供することを理解することが重要です。

COTレポート:主要参加者のポジション変化のダイナミクス

MetaCOT 2 L-COT ネットポジション

主要市場参加者のネットポジションの指標は、ネットポジションと絶対ポジションの両面で、主要参加者のロングポジションとショートポジションの差を示しています。

- 4大トレーダーの絶対ポジション;

- 4大トレーダーのネットポジション;

- 8大トレーダーの絶対ポジション;

- 8大トレーダーのネットポジション;

参加者グループの1つのネット・ポジションの極端な値は、しばしば世界的な市場反転の前兆となる。本指標は、これらの値を示し、将来の反転の可能性を示唆する。本指標の主なパラメータとその値は以下の通り:

- COTレポートの 種類。レポートには、Futures OnlyとFutures And Optionsの2種類がある;

- トレーダーのグループ - 大口参加者のグループ;

上級ユーザー向けには、特別ブログ「MetaCOT 2: 設定と可能性」で紹介している追加パラメータも利用可能です。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせることができ、インジケータの1つの共通サブウィンドウに複数の参加者グループを表示したり、インジケータ自体のデータで標準テクニカル指標を計算したりすることができます。このインディケータは、他のMetaCOTシリーズ・インディケータと組み合わ せて使用するのが最適であることを理解することが重要です。

COTレポート:主要参加者のネットポジションのチャート

MetaCOT 2 L-COT ネットポジション推移

MetaCOT 2 L-COT Netto Changesは、主要市場参加者のネットポジションの変化を表示します。このインジケータには、追加機能があります:

- 契約数の変化を表示。前週との比較だけでなく、レポートの他の日付との比較も可能です (2つのレポート間の差パラメータで調整可能);

- 変化は、契約数の絶対変化だけでなく、パーセンテージでも表示できます(Type Valuesパラメータで設定可能)。

インジケータの主なパラメータとその値を以下に示します:

- レポートのソース- COT レポートのタイプ。レポートには、Futures Only と Futures And Options の 2 種類があります;

- Netto Group of Traders (トレーダーのネットグループ) - COT レポートの大口参加者のネットグループ;

- Difference Between Two Reports- デフォルト値の 1 は、現在値と 1 週間前の前回値との差が計算されることを意味します。2の値は、現在値と2週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザー向けには、追加パラメーターも用意されています。 それらについては、特別ブログ「MetaCOT 2: 設定と可能性」をご覧ください。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせることができ、インジケータの1つの共通サブウィンドウに複数の参加者グループを表示することもできます。これにより、ファンダメンタルおよびテクニカルな市場分析に高い柔軟性を持たせることができます。このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせて使用するのが最適であることを理解することが重要です。

COTレポート:主要参加者のネットポジション変動のダイナミクス

MetaCOT 2 L-COTインデックス

L-COT指数は、大規模な市場参加者のデータに基づいて計算された古典的なCOT指数です。このデータは相対的なものであり、全建玉に対する大口参加者の保有比率を示すため、L-COT指数はWillcoのL-COT指標と全く同じです。したがって、L-COT インデックスは独立した指標としては存在しません。

MetaCOT 2 L-COT Williams Commercial Index (Willco)

L-COT Williams Commercial Index(略称Willco)は、Larry Williamsによって開発され、古典的なCOT Index インディケータの最も高度なバージョンです。後者とは異なり、ウィルコは参加者グループの極端な値だけでなく、総建玉との相関も考慮に入れています。従って、ウィルコは市場全体に対して加重された古典的なCOT指数指標であると言えます。後者のように、ウィルコはオシレーターであり、ゼロから100%まで値を変化させます。0%から20%、80%から100%のインジケータ値は、極端な買われすぎ、売られすぎを示し、これらのレベルに達した後、頻繁に価格が反転することを示します。トレーダーのネットポジションのデータが計算の基礎として使用される(MetaCOT 2 Netto Positions indicatorを参照)。

このインジケータの使い方の詳細は、ラリー・ウィリアムズの著書「Secrets of trading on the futures market. Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminal.

以下は、インジケータの主なパラメータとその値です:

- レポートのソース- COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- COTレポートの参加者グループ。上記のグループを含む;

- Period of COT Index - COT インデックスの計算期間。推奨値:26 週、52 週、156 週;

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせる必要があり、この場合、ファンダメンタルおよびテクニカル市場分析でより高い精度が達成されます。

主要参加者のポジションに基づくCOT指数

MetaCOT 2 L-COT移動指数

この指標は、参加者の相対的なポジションの変化を、パーセンテージで表したヒストグラムの形で表示します。100%から+100%の範囲で、COT指数 またはWillco 指数のデータに基づいて計算されます。インジケータの絶対値がデフォルトのしきい値レベルである40%を超えると、反転シグナルが発生します。

MetaCOTシリーズの他のインディケータがトレンド インディケータで あるのに対して、Movement Indexはインパルス インディケータです。したがって、この指標は、他のMetaCOTシリーズ指標と組み合わ せて分析する際に不可欠となります。また、Movement Indexは、CFTCレポートへのアクセスを提供する他のプログラムでは利用できません。したがって、MetaTraderプラットフォームとMetaCOTセットは、CFTCレポートの包括的分析のための代替ソリューションです。

このインジケータの使用方法の詳細は、ラリー・ウィリアムズの著書「Secrets of Futures Market Trading」に記載されています。Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminal.

以下は、インジケータの主なパラメータとその値です:

- レポートのソース- COTレポートのタイプ。レポートには、Futures OnlyとFutures And Optionsの2種類があります;

- Group of Traders- COTレポートの参加者グループ。上記のグループが含まれます;

- Calculation On Data- COT Index (クラシックバージョン) または Willco Index (アドバンスバージョン) の2つの指標を計算データとして選択できます;

- 期間 - COT インデックスの計算 期間、ムーブメント・インデックスそのものを計算する指標。推奨値:26 週、52 週、156 週;

- Movement Type- 指数計算のタイプ。この指標は、古典的なCOT指数とウィルコ指数の両方で計算できます;

- 移動期間- COT指数の現在値とN期間前の同じ値との差です。

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わせることができ、インジケータの1つの共通サブウィンドウに複数の参加者グループを表示することもできます。

大口参加者のポジションに基づく移動指数

商品指数トレーダー補足(CIT)レポートの分析

商品指数トレーダーサプリメントレポートは、一部の商品市 場を対象とした従来のCOTレポートの拡張版です。以下の市場を対象としています:

- 小麦

- ココア

- コーヒー

- 綿花

- 食肉用牛

- 生きた牛

- 豚肉

- 砂糖

- 穀物

- 大豆(豆、油、小麦粉);

COTレポートの主要グループに加え、CITレポートにはいわゆるインデックス・トレーダーのロング・ポジションとショート・ポジションの情報が含まれる(CIT Long All とCIT Short All)。それ以外は、COTレポートを繰り返す。このタイプのレポートは、先物とオプションにのみ利用可能です。

MetaCOT 2 CIT アブソリュートポジション

絶対ポジションインジケータは、CIT レポート参加者の各グループのオープンポジションまたはトレーダー数の動態を表示します。以下のグループが含まれます:

- 全市場参加者の合計建玉 (Open Interest);

- ロングポジションまたは非商業用トレーダーの数(非商業用ロング);

- ショートポジションまたは非商業トレーダー数(非商業ショート);

- 非商業スプレッドのポジションまたはカバー取引者数(非商業スプレッド);

- ロング・ポジションまたはオペレータ数(オペレータ・ロング);

- ショートポジションまたはオペレータ数(Operators Short);

- 報告可能なロングポジションの合計 (Total Reportable Long);

- 説明可能なトレーダーの報告可能なショートポジションの合計(報告可能なショート ポジションの合計);

- 非報告義務者または小口取引業者のロングポジション(非報告義務者ロング);

- 非報告対象または小口トレーダーのショート・ポジション(非報告対象ショート);

- インデックストレーダーのロングポジション(CIT Long All);

- 指数トレーダーのショートポジション(CIT Long All);

このインディケータには、1つの主要パラメータがある:

- トレーダーグループ:CIT レポートの参加者グループ。これには、上記のグループが含まれます;

上級ユーザー向けには、追加パラメータも用意されており、それらについては特別ブログMetaCOT 2: Settings and Possibilityで 読むことができます。

以下のグラフは、インデックストレーダーのロングとショートのポジションの集計を示しています:

CITレポート:インデックストレーダーのポジショングラフ

MetaCOT 2 CIT 絶対変化量

MetaCOT 2 CIT Absolute Changes は、市場参加者の保有契約数の変化を示す。このインジケータで表示されるデータは、CITレポート自体の同名の "Changes in Commitments "セクションで見ることができます。

ただし、本指標には追加機能があります:

- 約定件数の変化は、前週との比較だけでなく、レポートの他の日付との比較も可能です(Difference Between Two Reports パラメーターで設定可能);

- 契約数の絶対変化だけでなく、パーセンテージでも表示可能(Type Valuesパラメータで設定)。

以下は、インジケータの主なパラメータとその値です:

- Group of Traders- CITレポートの参加者のグループ。上記のグループが含まれます;

- 2つのレポート間の差- デフォルト値の1は、1週間前の現在値と前回値の差が計算されることを意味します。2の値は、現在の値と2週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザーのために、追加パラメータも利用可能です。それらについては、特別ブログで読むことができます:MetaCOT 2: 設定と可能性。

CITレポート:インデックストレーダーのポジション変化のダイナミクス

MetaCOT 2 CIT ネットポジション

市場参加者のネットポジションの指標は、CITレポートのトレーダーグループの1つのロングポジションとショートポジションの差を示します。以下は、表示されるグループの全リスト:

- 全市場参加者の建玉合計 (Open Interest);

- 非商業トレーダーのネットポジション (Netto Non-Commercial);

- 非商業スプレッド(Non-Commercial Spread);

- オペレーターまたは商業トレーダーのネットポジション (Netto Operators);

- インデックストレーダーのネットポジション(ネットCITオール);

- 無報告または小口トレーダーのネットポジション(Netto Nonreportable);

本指標の主なパラメータは以下のとおりである:

- トレーダーグループ - CIT レポートの参加者グループ;

上級ユーザー向けには、特別ブログ「MetaCOT 2: 設定と可能性」にある追加パラメーターも利用可能です。

CITレポート: インデックストレーダーのネットポジションのチャート

MetaCOT 2 CITネットの変化

MetaCOT 2 CIT Netto Changesは、CITレポートによる市場参加者のネットポジションの変化を表示します。 指標データは、CITレポートの"Changes in Commitments"セクションに記載されている値と類似していますが、唯一の違いは、トレーダーの絶対ポジションではなく、ネットポジションについて計算されていることです。さらに、本指標には追加機能がある:

- 約定件数の変化は、前週との比較だけでなく、レポートの他の日付との比較も可能です (「2 つのレポート間の差」パラメータで設定可能);

- 契約数の絶対変化だけでなく、パーセンテージでも表示可能(Type Valuesパラメータで設定)。

以下は、インジケータの主なパラメータとその値です:

- Netto Group of Traders- CIT レポートの参加者の正味グループ。上記のグループが含まれます;

- 2つのレポート間の差- デフォルト値の1は、1週間前の現在値と前回値の差が計算されることを意味します。2の値は、現在の値と2週間前の値との差などを意味する。

- タイプの値- 絶対値の値は、契約数の絶対的な変化を表示することを意味する。パーセント値は、前回値に対する変化率を表示します。

上級ユーザーのために、追加パラメータも利用可能です。それらについては、特別ブログで読むことができます:MetaCOT 2: 設定と可能性。

CITレポート:インデックストレーダーのネットポジションの変化のダイナミクス

MetaCOT 2 CITインデックス

CITインデックスは、CITレポートからのデータに基づいて計算された古典的なCOTインデックス指標です。0%から20%、80%から100%のインジケータ値は、極端な買われすぎ、売られすぎの瞬間を示し、これらのレベルに達した後、頻繁に価格が反転することを示します。本指標は、CITレポートに記載されているトレーダーグループのネットポジ ションに基づいて計算されています。

このインジケータの使い方の詳細は、ラリー・ウィリアムズの著書「先物市場取引の秘密」に掲載されている。Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminal.

以下は、インジケータの主なパラメータとその値です:

- Group of Traders- CITレポートの参加者グループ。上記のグループを含む;

- CIT インデックスの 計算期間。推奨値:25週、52週、156週;

上級ユーザー向けには、追加パラメーターも用意されており、それらについては、特別ブログ「MetaCOT 2: 設定と可能性」をご覧下さい。

砂糖52週CIT指数グラフ

MetaCOT 2 CITウィリアムズ商業指数 (Willco)

ウィリアムズ・コマーシャル・インデックス(略称Willco)は、ラリー・ウィリアムズによって開発され、古典的なCITインデックスの最も高度なバージョンです。後者とは異なり、Willcoは参加者グループの極値だけでなく、総建玉との相関も考慮に入れています。従って、ウィルコは市場全体に対して加重された古典的なCOT指数 指標であると言えます。後者のように、ウィルコはオシレーターであり、ゼロから100%まで値を変化させます。0%から20%、80%から100%の指標値は、極端な買われすぎ、売られすぎを示し、これらのレベルに達した後、頻繁に価格が反転することを示します。本指標は、CITレポートにおけるトレーダーのネットポジションに基づいて計算される。

このインジケータの使い方の詳細は、ラリー・ウィリアムズ著「先物 市場の取引の秘密」を参照されたい。Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminal.

以下は、インジケータの主なパラメータとその値です:

- トレーダーグループ- COTレポートの参加者グループ。上記のグループが含まれる;

- CIT インデックスの 計算期間。推奨値:26週、52週、156週;

上級ユーザー向けには、追加パラメータも用意されており、特別ブログ「MetaCOT 2: 設定と可能性」で紹介しています。

このインジケータは、MetaCOTシリーズの他のインジケータと組み合わ せる必要があります。

チャート 52 週足 CIT Willco, 小麦

MetaCOT 2 CIT移動指数

このインディケータは、CIT指数またはウィルコの変化をパーセ ントのヒストグラムで表示します。100%から+100%の範囲で、CIT指数またはウィルコ指数のデー タから計算されます。インジケータの絶対値がデフォルトのしきい値レベルである40% を超えると、反転シグナルが発生します。

MetaCOTシリーズの他の指標がトレンド 指標であるのに対し、Movement Indexはインパルス 指標、すなわち市場参加者のポジションの急激な変化を示します。従って、他のMetaCOTインジケーターと組み合わせて分析するのに不可欠なインジケーターとなります。

このインジケータの使用方法については、Meta COT Project - new horizons for analysing CFTC reports in MetaTrader 4 terminalの 記事をご覧ください。

以下は、インジケータの主なパラメータとその値です:

- Group of Traders- CITレポートの参加者グループ。上記のグループを含む;

- CIT Index (classic variant) または Willco Index (advanced variant);

- 期間 - CIT インデックスの計算期間(ムーブメント・インデッ クス自体が計算される指標)。推奨値:26 週、52 週、156 週;

- Movement Type- インデックス計算のタイプ。この指標は、古典的なCIT指数とウィルコ指数の両方で計算することができます;

- 移動期間- CIT指数の現在値とN期間前の同じ値との差です。

上級ユーザー向けには、追加パラメーターも用意されています。 それらについては、特別ブログ「MetaCOT 2: 設定と可能性」をご覧ください。

52週CIT移動指数のグラフ

MetaQuotes Ltdによってロシア語から翻訳されました。

元のコード: https://www.mql5.com/ru/code/16767

価格比較

価格比較

優雅で洒落た二重価値の "価格 "比較。

Average Pip Movement based on Tick And Seconds

Average Pip Movement based on Tick And Seconds

This Expert Advisor (EA) analyzes market movement by calculating the average pip movement per tick and the average spread over a user-defined number of ticks (MAX_TICKS). It also evaluates the average pip movement and spread over a specified time interval (CHECK_SECONDS). The EA dynamically tracks price changes and spread values, printing the results in the terminal and displaying them on the chart using the Comment() function. This helps traders gauge market volatility and spread fluctuations in real time.

Fair Value Gaps

Fair Value Gaps indicator or 'imbalance areas' where markets often move back to.

EA Stochastic Bollinger Bands Multi - Timeframe

This MQL4 code implements an Expert Advisor (EA) that trades based on the Stochastic Oscillator and Bollinger Bands indicators across multiple timeframes (M1, M5, and M15).