당사 팬 페이지에 가입하십시오

메타콧 2 CFTC 툴박스(보조지표 세트) MT4 - MetaTrader 4용 지표

- 조회수:

- 365

- 평가:

- 게시됨:

-

이 코드를 기반으로 한 로봇이나 지표가 필요하신가요? 프리랜스로 주문하세요

프리랜스로 이동

이 코드를 기반으로 한 로봇이나 지표가 필요하신가요? 프리랜스로 주문하세요

프리랜스로 이동

목차

- 일반 조항

- 트레이더 보고서 분석 (COT)

- '분리된 COT'(D-COT) 보고서 분석

- '금융 선물 트레이더'(TFF) 보고서 분석

- COT 보고서의 '최대 거래자' 섹션 분석 (L-COT)

- '상품 지수 트레이더 보충' 보고서 분석 (인용)

일반 조항

간략한 설명

MetaCOT 2 CFTC 도구 상자 지표는 CFTC(미국 상품 선물 거래 위원회) 보고서를 분석하는 지표 세트입니다. 이를 통해 메타트레이더 터미널에서 직접 COT, D-COT, TFF 및 CIT 차트를 작성할 수 있습니다. 이러한 지표는 소스 코드에서 사용할 수 있지만 특수 라이브러리인 MetaCOT 2 CFTC ToolBox MT4가 필요합니다.

MetaCOT 2 CFTC 도구상자는 다음 유형의 CFTC 보고서 작업을 지원합니다:

- COT - 트레이더의 약정. 이것은 1989년 이후 가장 깊은 역사를 가진 고전적인 유형의 보고서입니다. 이 유형의 보고서는 상품, 통화, 에너지 선물(가스, 석유), 금융 선물(채권, 지수) 및 기타 파생상품을 포함한 다양한 종류의 선물에 대해 발행됩니다. 참가자의 옵션 포지션을 고려한 버전(선물 및 옵션)과 옵션 포지션을 고려하지 않은 버전(선물만)의 두 가지 버전으로 준비되어 있습니다.

- D-COT - 분리형 COT. 이 유형의 보고서는 COT 보고서의 확장된 표현입니다. 여기에는 보다 구체적인 트레이더 그룹이 포함됩니다. 이 유형의 보고서는 2011년부터 발행되었으며 원자재 선물 시장(원자재, 가스, 석유, 금속)에 대해서만 제공됩니다. 참가자의 옵션 포지션 포함(선물 및 옵션)과 옵션 포지션 제외(선물만) 두 가지 버전으로 작성됩니다.

- TFF - 금융 선물 트레이더. 이 유형의 보고서는 금융 선물에 대해 계산된 D-COT와 유사합니다. 이 보고서는 시장 참여자를 기존 COT 보고서보다 더 구체적인 트레이더 그룹으로 나눕니다. 다른 보고서와 마찬가지로 참가자의 옵션 포지션 포함(선물 및 옵션)과 옵션 포지션 제외(선물만)의 두 가지 버전으로 제공됩니다.

- CIT - 원자재 지수 트레이더 보충 자료. 원자재 지수 트레이더 보고서. 기존 COT 보고서와 비슷하지만 지수 트레이더의 포지션이 포함된 특정 유형의 보고서입니다. 이 유형의 보고서는 트레이더의 옵션 포지션을 고려합니다.

- LRGST - 최대 포지션. COT 보고서에는 트레이더의 포지션 데이터 외에도 미청산계약(총 미체결 계약 수) 대비 최대 시장 참여자의 포지션에 대한 추가 데이터가 포함됩니다. 이러한 데이터는 별도의 보고서 유형은 아니지만 다른 구조를 가지며 MetaCOT 2에서 별도의 보고서 유형으로 분석됩니다.

지원되는 각 보고서 유형에 대해 다음과 같은 지표가 구축됩니다:

- 절대 포지션 - 시장 참여자의 절대 포지션. 이는 모든 지표의 기본 데이터 유형입니다. 트레이더 그룹의 순 포지션이나 COT 지수 등 다른 모든 지표는 참가자의 절대 포지션을 기준으로 작성됩니다.

- 절대 포지션 변동 - 트레이더의 주간 순 포지션 변동. 이 값은 모든 유형의 보고서에 '약정 변경' 열에 포함되어 있습니다. 이 지표를 사용하면 원하는 주 수에 대한 변경 사항을 계산할 수 있으며 계약의 순 변경 사항과 변경 백분율의 형태로 결과를 제공합니다.

- 순 포지션 - 트레이더의 순 포지션을 표시합니다. 모든 보고서 유형에서 사용할 수 있습니다. 메타콧 2 절대 포지션을 기준으로 계산됩니다.

- 순 포지션변경 - MetaCOT 2 절대 포지션 변경과 유사하지만 트레이더의 순 포지션 변경을 계산합니다. 이 지표를 사용하면 원하는 수의 주 동안 변경을 계산할 수 있으며 계약의 순 변경과 변경 백분율 형태로 결과를 제공합니다.

- COT 지수 - 고전적인 오실레이터로 0~100 범위의 값을 표시합니다. 0에서 20 사이의 값과 80에서 100 사이의 값은 극단적인 것으로 간주되며 추세의 변화 가능성을 나타냅니다. 각 보고서 유형에 따라 이 지표는 다르게 호출됩니다.'COT-Index ' - COT 보고서의 경우.'D-COT 지수' - 분리된 COT 보고서의 경우. 'TFF 지수' - TFF 보고서용. 'CIT-Index' - CIT 보고서용.

- 윌코 - 윌리엄스 상업 지수 - 윌리엄스 상업 지수. 이 지표는 래리 윌리엄스가 제안한 것으로 COT 지수를 좀 더 발전시킨 것입니다. 트레이더 그룹의 과거 포지션 수준을 고려할 뿐만 아니라 총 시장량(미청산 약정)으로도 측정합니다. 따라서 얻어진 값은 더 정확하고 얇고 유동적이지 않은 시장의 특징인 변동의 영향을 받지 않습니다. 이 지표는 만기 시점에 참가자의 포지션이 청산되기 때문에 결제 선물 시장에서도 의무적으로 사용해야 하며, 이를 위해 총 미결제 약정을 추가로 고려해야 합니다.

- 이동 지수 - COT 지수 또는 윌코를 기준으로 계산됩니다. COT 지수의 현재 값과 6주 전 값(기본 매개변수)의 단순한 차이입니다. 이는 시장 참여자의 강력한 재배치를 나타냅니다. 이는 종종 시장 반전의 전조입니다. 모듈로 40%를 초과하는 값은 이 지표의 극단값으로 간주되지만 다른 임계값도 설정할 수 있습니다.

각 CFTC 보고서에는 7가지 주요 지표가 있으며, 각 지표는 보고서 유형별로 5가지 버전이 별도로 존재합니다. 아래 표는 지표와 보고서 유형 간의 대응 관계를 보여줍니다. 일부 버전의 지표의 경우 마켓에서 별도의 빌드를 사용할 수 있습니다. 이 경우 지표 이름에 해당 별도 버전에 대한 링크가 포함되어 있습니다. 그렇지 않으면 이 지표는 이 라이브러리의 일부로만 사용할 수 있습니다:

| 보조지표 유형 \ 보고서 유형 | 트레이더 약정(COT) | 분리형 COT(D-COT) | 금융 선물 트레이더(TFF) | 원자재 지수 트레이더 보충(CIT) | 최대 포지션 (LRGST) |

|---|---|---|---|---|---|

| COT 지수 | MetaCOT 2 COT 지수 | MetaCOT 2 DCOT 지수 | MetaCOT 2 TFF 지수 | MetaCOT 2 CIT 지수 | - |

| 윌리엄스 커머셜 지수 (Willco) | MetaCOT 2 윌리엄스 커머셜 지수 COT | MetaCOT 2 윌리엄스 커머셜 지수 D-COT | MetaCOT 2 윌리엄스 상업 지수 TFF | MetaCOT 2 윌리엄스 커머셜 지수 CIT | MetaCOT 2 Williams 상업 지수 LCOT |

| 이동 지수 | MetaCOT 2 이동 지수 | MetaCOT 2 윌리엄스 상업 지수 DCOT | MetaCOT 2 이동 지수 TFF | MetaCOT 2 이동 지수 CIT | MetaCOT 2 이동 지수 LCOT |

| 네토 포지션 | MetaCOT 2 Netto 포지션 COT | MetaCOT 2 Netto 포지션 DCOT | MetaCOT 2 Netto 포지션 TFF | MetaCOT Netto 포지션 CIT | MetaCOT 2 Netto 포지션 LCOT |

| Netto 변경 | MetaCOT 2 Netto 포지션 COT 변경 | 메타콧 2 넷토 포지션 DCOT 변경 | 메타콧 2 넷토 포지션 COT 변경 | 메타콧 2 넷토 CIT 변경 | 메타콧 2 넷토로 LCOT 변경 |

| 절대 포지션 | MetaCOT 2 절대 포지션 COT | MetaCOT 2 절대 포지션 DCOT | MetaCOT 2 절대 포지션 TFF | MetaCOT 2 절대 포지션 CIT | MetaCOT 2 절대 포지션 LCOT |

| 절대 변동 | MetaCOT 2 절대 가격 변동 COT | MetaCOT 2 절대 가격 변동 DCOT | MetaCOT 2 절대변동 TFF | MetaCOT 2 절대 변경 CIT | MetaCOT 2 절대 변동 LCOT |

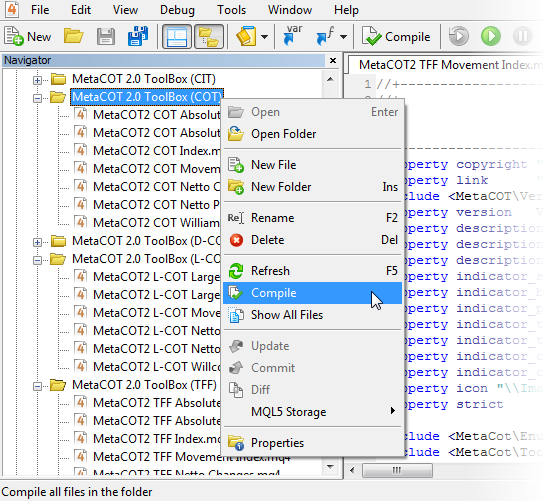

라이브러리 및 인디케이터 설치하기

인디케이터를 설치하고 올바르게 사용하려면 아래 단계를 따르세요:

- MetaCOT 2 설치 및 업데이트를 위한 특수 유틸리티를 다운로드합니다. CFTC 보고서 MT5 보고서를 설치합니다;

- 이를 사용하여 컴퓨터에 보고서를 설치합니다. 이 유틸리티를 설치하고 사용하는 방법을 설명하는 자세한 절차는 특별 블로그에서 확인할 수 있습니다: CFTC 보고서를 메타트레이더에 다운로드하고 MetaCOT 2에서 사용하기 시작하는 방법.

- 모든 보고서가 설치되면 특수 데이터 제공 업체인 MetaCOT 2 CFTC ToolBox 데모 MT5를 다운로드하여 설치합니다. 이 라이브러리는 MetaCOT 2 CFTC 보고서 설치와 함께 다운로드한 데이터베이스와 상호 작용하며 원본 CFTC 데이터에 대한 액세스를 제공합니다. 이 라이브러리는 모든 기능을 갖춘 정식 버전인 MetaCOT 2 CFTC ToolBox MT5의 무료 버전입니다. 후자와는 달리 약간의 지연이 있는 데이터를 생성합니다.

- 이 페이지에 첨부된 모든 파일을 위치에 따라 배치합니다.

- 메타에디터에서 메타콧 인디케이터가 있는 각 폴더를 선택하고 컨텍스트 메뉴에서 "컴파일" 버튼을 클릭하여 모든 인디케이터를 컴파일합니다:

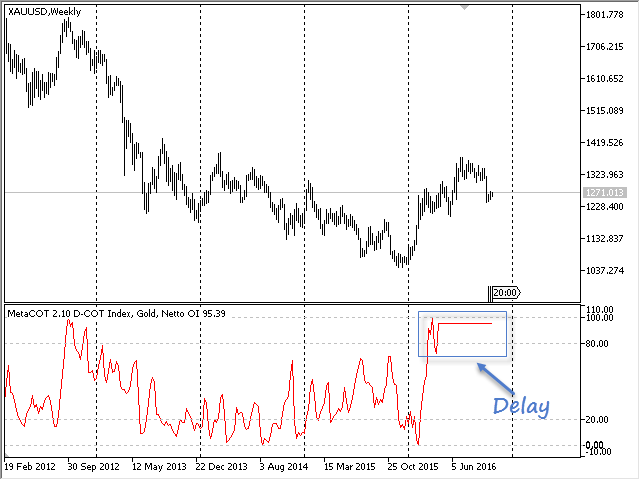

컴파일이 완료되면 메타콧 2 인디케이터가 메타트레이더에 나타납니다. 차트에서 실행할 수 있습니다. 보조지표에 표시되는 데이터는 지연됩니다:

지연을 제거하려면 모든 기능을 갖춘 라이브러리 버전인 MetaCOT CFTC ToolBox MT4를 설치하세요. 그런 다음 다음 두 가지 작업 중 하나를 수행합니다:

- 옵션 1: MQL4\Include\MetaCOT\Version .mqh 파일 대신 Version.mqh를 삭제하고 VersionFull. mqh 파일의 이름을 Version .mqh로 변경하여 MQL4\Include\MetaCOT\VersionFull. mqh 파일을 사용하세요 . 또는 Version.mqh의 내용을VersionFull.mqh로 바꾸기만 하면 됩니다.

- 옵션 2: 메타에디터에서 Version.mqh 파일을 엽니다. 시작 부분 앞에 슬래시 두 개를 넣어 #define METACOT_DEMO 줄을 주석 처리합니다:

//|버전.mqh |

//|저작권 2016, 바실리 소콜로프 |

//|https://www.mql5.com/en/users/c-4 |

//+------------------------------------------------------------------+

#define VERSION "2.11"

//#define METACOT_DEMO

#define METACOT_TOOLBOX

//+------------------------------------------------------------------+

//| 메타콧 2 버전.0|

//+------------------------------------------------------------------+

double Version(void)

{

double ver = StringToDouble(VERSION);

return ver;

}

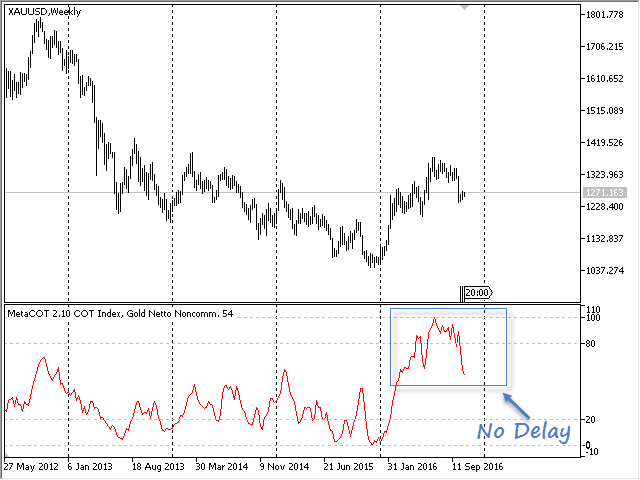

변경한 후 설치 절차의 5번을 반복하여 모든 인디케이터를 다시 컴파일합니다. 인디케이터를 다시 시작합니다. 모든 것이 올바르게 완료되면 지연이 사라져야 합니다:

어떤 이유로 완전한 기능의 버전으로 업그레이드할 수 없는 경우 비공개 메시지 시스템( https://www.mql5.com/ko/users/c-4)을 통해 저에게 연락하세요.

하나의 창에 여러 인디케이터 표시

모든 메타콧 시리즈 인디케이터는 하나의 창에서 데이터를 결합할 수 있고 표준 인디케이터로 작업할 수 있도록 설계되었습니다. 표준 기능 외에도 다음과 같은 기능을 사용할 수 있습니다:

- 메인 차트의 하위 창에 여러 지표를 한 번에 표시할 수 있습니다;

- 각 지표의 데이터는 다른 표준 지표를 계산하기 위한 기초 자료로 사용할 수 있습니다.

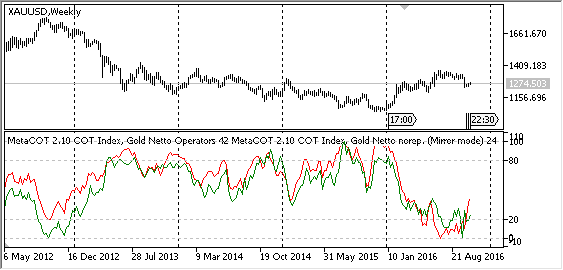

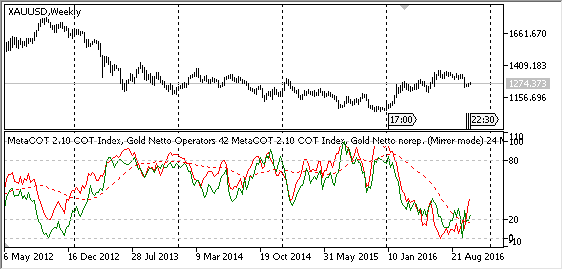

이러한 기능을 하나의 하위 창에 두 개의 COT 지표를 만들고 그 중 하나에 대한 이동 평균을 계산하는 예를 들어 설명해 보겠습니다:

- COT 지수 지표를 금 차트에 끌어다 놓겠습니다. 기본 매개 변수를 사용하여 실행해 보겠습니다:

- COT-Index 지표를 다시 금 차트, 이미 작성된 지표 영역으로 드래그 앤 드롭합니다. 시작하기 전에 트레이더 그룹을 Netto 비보고 포지션으로 교체합니다. 미러 모드(미터 모드)를 참으로 설정합니다. 녹색을 색상으로 선택합니다. 실행하면 다음 그림이 나타납니다:

- 이제 드래그 앤 드롭을 사용하여 표준 이동평균 인디케이터를 첫 번째 인디케이터 영역으로 이동합니다. 그리기 스타일을 점선으로 선택하겠습니다. "적용 대상" 양식의 속성에서 "첫 번째 지표 데이터" 모드를 선택합니다. 시작 후 이동 평균은 COT 지수 자체에서 계산되어 표시기 창에 빨간색 점선으로 표시됩니다:

다른 표준 차트도 비슷한 방식으로 MetaCOT 데이터에 그릴 수 있습니다.

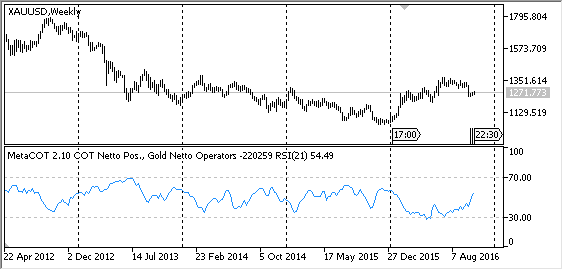

RSI 지표는 MetaCOT COT 지표 운영자 Netto 포지션의 순 포지션을 기반으로 구축되었습니다:

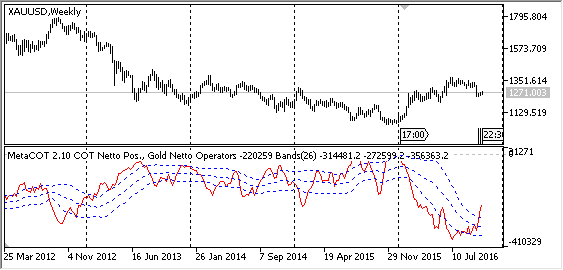

볼린저 밴드 지표로, 메타콧 COT Netto 포지션 지표 운영자의 순 포지션을 기반으로 합니다(점선 채널):

다음 동영상에서 여러 지표를 하나의 창에 표시하는 방법을 익힐 수 있습니다:

CSV 및 Excel 형식으로 CFTC 보고서 내보내기

지표 외에도 MetaCOT 2 CFTC 도구상자는 보고서의 모든 데이터를 텍스트 CSV 파일로 내보낼 수 있는 기능을 제공합니다. 그런 다음 이 파일을 Excel과 같은 통계 정보 처리 프로그램에 로드할 수 있습니다. 파일에 데이터를 저장하는 작업은 특수 유틸리티로 수행되며, MetaCOT 2 파일에 지표 값 저장 스크립트로 실행됩니다. 이 유틸리티는 34개의 MetaCOT 지표 중 하나의 값을 받아 CSV 형식의 텍스트 파일에 저장합니다. 이 유틸리티에는 다음과 같은 주요 매개변수가 있습니다:

- CFTC 지표 유형 - 값을 저장해야 하는 34개 MetaCOT 지표 중 하나입니다;

- 기간(사용된 경우) - 지표에 기간이 사용된 경우 지표의 기간입니다. 예를 들어 COT 절대 포지션과 같이 기간을 사용하지 않는 인디케이터의 경우 이 매개변수는 무시됩니다;

- 이동 기간 (사용 된 경우) -이 매개 변수는 이동 지수 표시기뿐만 아니라 변경 표시기 (절대 변경 및 순 변경)에서 사용되며 두 보고서 간의 차이 매개 변수에 해당합니다. 현재 보고서와 이전 보고서 사이의 주 수를 표시합니다. 지표(예: COT 지수 또는 네토 포지션)가 이 매개 변수를 사용하지 않는 경우 무시됩니다;

- Mov.Index 유형(사용하는 경우) - 이동 지수 인디케이터의 유형입니다. 이동 지수 인디케이터에서만 독점적으로 사용됩니다;

추가 분석을 위해 COT-Index 지표를 Excel로 내보내는 실제 작업을 고려해 보겠습니다:

- 관심 있는 상품의 차트에서 파일에 인디케이터 값 저장 스크립트를 실행해 보겠습니다;

- 'CFTC 지표 유형' 매개변수에서 'COT 지수'를 선택하겠습니다. '기간' 매개변수는 52주로 변경하지 않고 그대로 둡니다;

- '확인' 버튼을 클릭합니다. 보고서 및 인디케이터의 이름이 포함된 새 파일이 MetaCOT/CsvReport 작업 폴더에 나타납니다:

(필요한 파일을 찾을 수 있는 폴더의 위치는 대략 다음과 같습니다: C:\사용자\사용자명\앱데이터\로밍\MetaQuotes\터미널\일반\파일\MetaCOT\CsvReport, 여기서 사용자명은 Windows 이름);

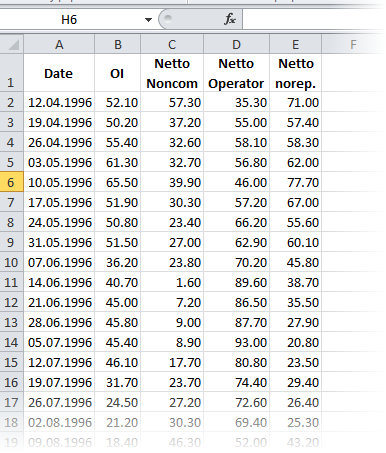

Excel을 시작합니다. '데이터' 탭을 선택하고 '텍스트에서' 아이콘을 클릭하여 CSV 파일을 내보냅니다. 내보내기 마법사가 시작됩니다. 이전에 저장한 파일을 선택해 보겠습니다. 열 구분 기호로 세미콜론을 지정합니다.

모든 작업이 올바르게 완료되면 52개의 주간 COT 지수 값이 표에 나타납니다:

스크립트는 모든 참가자 그룹을 각 열에 한 번에 저장합니다. 마찬가지로 CFTC 보고서뿐만 아니라 이 보고서 또는 해당 보고서를 기반으로 하는 모든 지표를 Excel로 내보낼 수 있습니다. 예를 들어 COT 참가자의 절대 포지션을 분석하려면 CFTC 지표 유형에서 COT 절대 포지션을 선택하고 결과를 저장해야 합니다.

아래 동영상은 COT 참가자의 순 포지션 데이터(Netto Position)를 엑셀로 내보내는 예시를 보여줍니다:

프로그래머용

모든 지표는 동일한 알고리즘에 따라 구축됩니다:

- 데이터 쿼리를 형성하기 위해 특수한 CotBaseSettings 구조를 채웁니다;

- 날짜-값(날짜-시간, 더블)의 두 가지 배열 형태로 MetaCOT 2 CFTC ToolBox 라이브러리를 통해 보고서의 기본 데이터를 로드합니다;

- 수신된 기본 데이터를 기반으로 지표 값 계산. 모든 계산 알고리즘은 MetaCOT 2 CFTC ToolBox.mqh에 있습니다;

- 계산된 값을 현재 차트와 동기화하고 차트에 데이터를 표시합니다.

MetaCOT 2 COT 지수를 기반으로 한 예시를 분석해 보겠습니다:

//| MetaCOT 2.0 - SOT Index.mq5 |

//|저작권 2015, 바실리 소콜로프. |

//|https://www.mql5.com |

//+------------------------------------------------------------------+

#property copyright "MetaCOT® 2009-2016, 러시아 상트페테르부르크, 바실리 소콜로프"

#property link "https://www.mql5.com/en/articles/1573"

#include <MetaCOT\Version.mqh>

#property version VERSION

#property description "MetaCOT 2 is designed for analize CFTC reports, data mining and for fundamental analysis."

#property description "See article 'MetaCOT Project - New horizons for CFTC report analysis in MetaTrader 4'"

#property description "\nFor work this indicator need download and install 'MetaCOT - Install CFTC reports' tool."

#property indicator_separate_window

#property indicator_buffers 1

#property indicator_plots 1

#property indicator_type1 DRAW_LINE

#property indicator_color1 clrRed

#property indicator_minimum -10

#property indicator_maximum 110

#property indicator_level1 0;

#property indicator_level2 20;

#property indicator_level3 80;

#property indicator_level4 100;

#property icon "\\Images\\MetaCOT\\MetaCOT COT Index.ico"

#property strict

#include <MetaCOT\ToolBox.mqh>

const ENUM_CFTC_REPORT ReportType = CFTC_COT;

CftcReportInfo ReportInfo;

input ENUM_COT_SOURCE Source = FUTURES_AND_OPTIONS; // 보고서 출처

input ENUM_COT_NETTO_GROUP Group = COT_NETTO_OPERATORS; // 네토 트레이더 그룹

input int CotPeriod = 52; // COT 지수 기간

input string ProffSettings = ""; // # 전문가 설정: #

input ENUM_COT_RELEASE_DAY ReleaseDay = COT_RELEASE_FRIDAY; // 출시일

input ENUM_COT_DATA_TYPE DateType = COT_DATA_FUTURES; // 데이터 유형

input ENUM_COT_SUBGROUP SubGroup = COT_SUBGROUP_ALL; // 트레이더 하위 그룹

input bool AutoDetectReport = true; // 보고서 이름 자동 감지

input string LoadReportName =

"WHEAT-SRW - CHICAGO BOARD OF TRADE"; // 보고서 이름(자동 감지가 거짓인 경우)

input bool Mirror = false; // 미러 모드

double cot_values[];

ENUM_LICENSE_TYPE LicenseType;

int Sign = 1;

double cvalues[];

datetime ctimes[];

int cindex = 0;

int prev_total = 0;

//+------------------------------------------------------------------+

//| 사용자 지정 표시기 초기화 기능 |

//+------------------------------------------------------------------+

int OnInit()

{

Sign = Mirror ? -1 : 1;

EventSetTimer(5);

SetIndexBuffer(0, cot_values, INDICATOR_DATA);

IndicatorSetInteger(INDICATOR_DIGITS, 0);

// 필요한 데이터 유형을 가져오기 위해 CotBaseSettings 구조를 구성합니다.

CotBaseSettings settings;

settings.source = Source;

settings.subgroup = SubGroup;

settings.report_name = ReportInfo.report_name;

settings.date_type = DateType;

settings.release_day = ReleaseDay;

settings.report_name = ReportInfo.report_name;

string mmode = Mirror ? " (Mirror mode)" : "";

IndicatorSetString(INDICATOR_SHORTNAME, MC_LABEL + " COT Index, " + ReportInfo.short_name + " " + EnumCotNetGroupToString(Group) + mmode);

// 필요한 지표의 값을 가져옵니다.

GetCotIndexValues(settings, CotPeriod, Group, ctimes, cvalues);

return(INIT_SUCCEEDED);

}

int OnCalculate (const int rates_total, // 입력 시계열 크기

const int prev_calculated, // 이전 호출에서 처리된 바

const datetime& time[], // 시간.

const double& open[], // 열기

const double& high[], // 높음

const double& low[], // 낮음

const double& close[], // 닫기

const long& tick_volume[], // 틱 볼륨

const long& volume[], // 실제 볼륨

const int& spread[] // 스프레드

)

{

int total = ArraySize(cvalues);

if(total == 0)

return rates_total;

if(prev_calculated == 0)

cindex = 0;

ArraySetAsSeries(cot_values, false);

ArraySetAsSeries(time, false);

int limit = prev_calculated;

//새 데이터 업로드 시 전체 재계산

if(total != prev_total)

{

limit = 0;

cindex = 0;

prev_total = total;

}

// 현재 차트와 값 동기화

for(int i = limit; i < rates_total; i++)

{

if(ctimes[cindex] > time[i])

{

cot_values[i] = EMPTY_VALUE;

continue;

}

while(cindex+1 < total && time[i] >= ctimes[cindex+1])

cindex++;

if(!Mirror)

cot_values[i] = cvalues[cindex];

else

cot_values[i] = 100.0 - cvalues[cindex];

}

return rates_total-1;

}

COT 지수 자체의 계산이 어떻게 이루어지는지 자세히 분석해 보겠습니다. 두 단계로 계산됩니다:

- COT 보고서 그룹 중 하나의 순 포지션 얻기;

- 수신된 데이터에 대한 COT 지수 계산:

//| COT 보고서의 COT-Index 값 가져오기|

//| 설정 - CFTC 보고서의 기본 설정 |

//| 그룹 - 거래 그룹|

//| times - 데이터의 시간 값|

//| 값 - 그룹 값|

//+------------------------------------------------------------------+

bool GetCotIndexValues(CotBaseSettings& settings, int period, ENUM_COT_NETTO_GROUP group, datetime& times[], double& values[])

{

// 보고서의 COT 그룹 중 하나의 순 포지션 가져오기

double netto_values[];

if(!GetCotNettoValues(settings, group, times, netto_values))

return false;

// 획득한 순 포지션에서 범용 COT 지수를 계산합니다.

return GetIndexValues(period, netto_values, values);

}

COT 지수 계산 자체는 GetIndexValues 함수(ToolBox.mqh 파일)로 표현됩니다:

//| 이중 배열 'src_values'에서 COT 인덱스 계산 |

//| 기간 - COT 인덱스의 기간|

//| src_values - 소스 이중 값|

//| ind_values - COT 인덱스의 값|

//+------------------------------------------------------------------+

bool GetIndexValues(int period, double& src_values[], double& ind_values[])

{

double max, min, index, curr;

int imax, imin, total = ArraySize(src_values);

ArrayResize(ind_values, ArraySize(src_values));

ArrayInitialize(ind_values, EMPTY_VALUE);

for(int i = period-1; i < total; i++)

{

imax = ArrayMaximum(src_values, i-period+1, i);

imin = ArrayMinimum(src_values, i-period+1, i);

max = src_values[imax];

min = src_values[imin];

curr = src_values[i];

if(max-min != 0.0)

index = ((curr-min)/(max-min))*100.0;

else

index = 100.0;

ind_values[i] = index;

}

return ArraySize(ind_values)>0;

}

MetaCOT2 시리즈의 다른 모든 지표는 동일한 방식으로 작동합니다.

'트레이더의 약정'(COT) 보고서 분석

메타콧 2 COT 절대 포지션

절대 포지션 지표는 오픈 포지션의 역학관계 또는 클래식 COT(트레이더 약정) 보고서의 각 참가자 그룹의 트레이더 수를 보여줍니다. 여기에는 다음 그룹이 포함됩니다:

- 모든 시장 참여자의 총 미결제약정(오픈 포지션);

- 롱 포지션 또는 비상업적 롱 트레이더 수;

- 숏 포지션 또는 비상업적 트레이더 수(비상업적 숏);

- 비상업적 스프레드 포지션 또는 대상 트레이더 수(비상업적 스프레드);

- 롱 포지션 또는 오퍼레이터 수(오퍼레이터 롱);

- 숏 포지션 또는 오퍼레이터 수(오퍼레이터 숏);

- 비보고 롱 포지션 또는 소규모 트레이더 수(비보고 롱);

- 보고할 수 없거나 소규모 트레이더의 숏 포지션(비보고 숏).

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 참가자 그룹입니다. 위에 나열된 그룹을 포함합니다;

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

종종 참여자 그룹 중 하나의 극단적인 값은 글로벌 시장 반전의 전조입니다. 이 지표는 이러한 값을 표시하여 향후 반전 가능성을 알려줍니다:

COT 보고서: 참여자의 절대 포지션 차트

메타콧 2 COT 절대 가격 변화

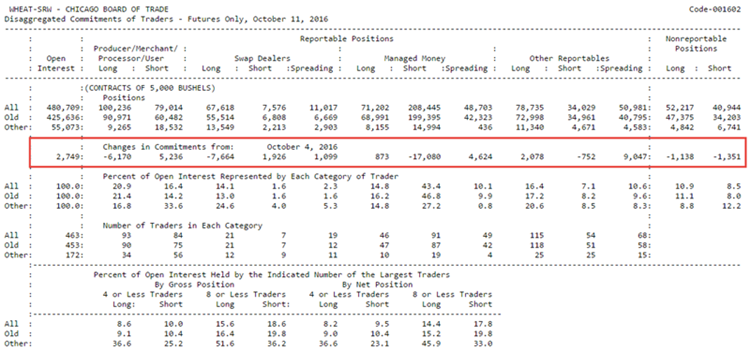

MetaCOT 2 약정의 절대적 변화는 시장 참여자가 보유한 계약 수의 변화를 보여줍니다. 지표에 표시되는 데이터는 COT 보고서 자체의 같은 이름의 "약정 변경" 섹션에서 확인할 수 있습니다:

COT 보고서: 원본 보고서 형식

그러나 제시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변경 사항은 게시 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교하여 볼 수 있습니다(두 보고서 간의 차이 매개 변수로 구성 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율(유형 값 매개변수로 설정)의 형태로도 표시할 수 있습니다.

지표의 주요 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - COT 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 참가자 그룹. 미결제약정, 롱/숏 사이드 비상업적 트레이더, 운영자, 미신고 트레이더가 포함됩니다;

- 두 보고서 간의 차이 - 기본값인 1은 현재 값과 1주일 전 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값의 차이 등을 의미합니다.

- 값 유형 - 절대값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 메타콧 시리즈의 다른 지표와 함께 사용하는 것이 가장 정확하고 종합적인 시장 상황을 분석할 수 있다는 점을 이해하는 것이 중요합니다.

COT 보고서: 절대 포지션 변동 차트

메타콧 2 COT 넷토 포지션

시장 참여자의 순 포지션 지표는 세 가지 트레이더 그룹 중 하나의 롱 포지션과 숏 포지션의 차이와 전체 시장의 총 미결제 약정 및 비상업적 트레이더가 커버하는 포지션 수를 보여줍니다. 이 지표의 데이터 출처는 CFTC의 COT(거래자 약정) 보고서입니다. 아래는 표시되는 전체 그룹 목록입니다:

- 모든 시장 참여자의 총 미결제약정(미결제약정);

- 비상업적 트레이더의 순 포지션(Netto Non-Commercial);

- 커버된 비영리 트레이더의 포지션(비영리 스프레드);

- 운영자 또는 상업적 트레이더의 순 포지션(Netto Operators Long);

- 비보고 또는 소규모 트레이더의 순 포지션(비보고 롱);

종종 참가자 그룹 중 하나의 순 포지션의 극단적인 값은 글로벌 시장 반전의 전조입니다. 이 인디케이터는 이러한 값을 표시하여 향후 반전 가능성을 알려줍니다. 이 지표를 사용하는 방법에 대한 자세한 내용은 래리 윌메스의 저서"선물 시장 트레이딩의 비밀" 에 나와 있습니다. 내부자와 함께 행동하라" 와 같은 이름의 기사 Meta COT 프로젝트 - 메타트레이더 4 터미널에서 CFTC 보고서 분석의 새로운 지평에 나와 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 참가자 그룹입니다;

고급 사용자를 위해 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 지표의 하나의 공통 하위 창에 여러 참가자 그룹을 표시하고 지표 자체의 데이터에 대한 표준 기술 지표를 계산하는 등 MetaCOT 시리즈의 다른 지표와 결합할 수 있습니다. 이 지표는 MetaCOT 시리즈의 다른 지표와 함께 사용하는 것이 가장 좋으므로 시장의 근본적인 그림에 대한 가장 정확하고 포괄적인 분석을 생성한다는 것을 이해하는 것이 중요합니다.

COT 보고서: 참가자 순 포지션 차트

메타콧 2 COT 네토 변화

MetaCOT 2 약정의 순 포지션 변화는 시장 참여자의 순 포지션 변화를 보여줍니다. 시장 참여자 및 보유 계약 수에 대한 정보는 CFTC미국 상품선물거래위원회에서 발행하는 COT 보고서에서 가져옵니다. 지표 데이터는 COT 보고서의 "약정 변동" 섹션에 나와 있는 값과 유사하지만 트레이더의 절대 포지션이 아닌 순 포지션에 대해 계산된다는 차이점이 있습니다. 또한 표시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변경 사항은 발행 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교하여 볼 수 있습니다 (두 보고서 간의 차이 매개 변수로 구성 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율(유형 값 매개변수로 설정)의 형태로도 표시할 수 있습니다.

지표의 주요 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - COT 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 순트레이더 그룹 - COT 보고서의 순 참가자 그룹. 세 그룹(비영리 트레이더, 운영자, 미보고 트레이더) 중 하나의 미결제약정 및 총 포지션이 포함됩니다;

- 두 보고서 간의 차이 - 기본값인 1은 현재 값과 1주일 전 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값의 차이 등을 의미합니다.

- 값 유형 - 절대 값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있습니다. 이에 대한 자세한 내용은 특별 블로그 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 지표의 하나의 공통 하위 창에 여러 참가자 그룹을 표시하는 등 MetaCOT 시리즈의 다른 지표와 결합할 수 있습니다. 이를 통해 펀더멘털 및 기술적 시장 분석에서 높은 유연성을 발휘할 수 있습니다. 이 지표는 메타콧 시리즈의 다른 지표와 함께 사용하는 것이 가장 정확하고 종합적인 시장 상황을 분석할 수 있다는 점을 이해하는 것이 중요합니다.

COT 보고서: 순 포지션 변동 차트

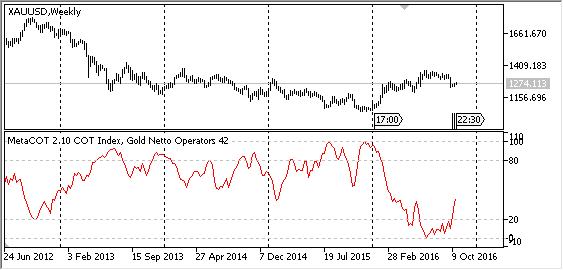

메타콧 2 COT 지수

COT 지수는 시장의 극단적인 과매수 및 과매도 지점을 결정하는 데 가장 인기 있고 효과적이며 간단한 지표입니다. 스토캐스틱 오실레이터 공식을 사용하여 COT(트레이더 약정) 보고서에서 가져온 트레이더의 순 포지션 데이터를 기반으로 계산됩니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장의 순간을 나타내며, 이 수준에 도달한 후 가격 반전이 빈번하게 발생한다는 신호입니다. 상업, 비상업, 미신고 트레이더의 순 포지션과 미청산 약정이 계산의 기초로 사용됩니다.

이 지표를 사용하는 방법에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 트레이딩의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하라" 와 같은 이름의 Meta COT 프로젝트 - MetaTrader 4 터미널에서 CFTC 보고서 분석의 새로운 지평이라는 기사에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 참가자 그룹입니다. 위에 나열된 그룹을 포함합니다;

- COT 지수 기간 - COT 지수 계산 기간. 권장 값: 25, 52, 156주;

고급 사용자의 경우 특별 블로그에서 읽을 수 있는 추가 매개변수도 사용할 수 있습니다: MetaCOT 2: 설정 및 가능성.

이 보조지표는 여러 참가자 그룹을 보조지표의 공통 하위 창에 표시하는 등 MetaCOT 시리즈의 다른 보조지표와 결합할 수 있습니다. 이를 통해 펀더멘털 및 기술적 시장 분석에서 높은 유연성을 발휘할 수 있습니다. 이 지표는 메타콧 시리즈의 다른 지표와 함께 사용하는 것이 가장 정확하고 종합적인 시장 상황을 분석할 수 있다는 점을 이해하는 것이 중요합니다.

52 주간 COT 지수, 금 차트

MetaCOT 2 COT 윌리엄스 커머셜 지수 (윌코)

Willco로 약칭되는 윌리엄스 커머셜 인덱스는 래리 윌리엄스가 개발했으며 클래식 COT 지수 지표의 가장 진보된 버전입니다. 후자와 달리 Willco는 참가자 그룹의 극단값을 고려할 뿐만 아니라 총 미결제약정과의 상관관계도 고려합니다. 따라서 윌코는 전체 시장을 기준으로 가중치가 부여된 고전적인 COT 지수 지표라고 할 수 있습니다. 후자와 마찬가지로 오실레이터이며 0에서 100%까지 값을 변경합니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장을 나타내며, 이 수준에 도달한 후 빈번한 가격 반전을 나타냅니다. 트레이더의 순 포지션 데이터는 계산의 기초로 사용됩니다( 메타콧 2 순 포지션 지표 참조).

이 지표를 사용하는 방법에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 거래의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하라" 와 같은 이름의 Meta COT 프로젝트-메타트레이더 4 터미널에서 CFTC 보고서 분석의 새로운 지평이라는 기사에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - COT 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 참가자 그룹. 위에 나열된 그룹을 포함합니다;

- COT 지수 기간 - COT 지수 계산 기간입니다. 권장 값: 26주, 52주, 156주;

고급 사용자의 경우 특별 블로그에서 읽을 수 있는 추가 매개 변수도 사용할 수 있습니다: MetaCOT 2: 설정 및 가능성.

이 지표는 MetaCOT 시리즈의 다른 지표와 결합해야 하며, 이 경우 기본 및 기술적 시장 분석에서 더 높은 정확도를 얻을 수 있습니다.

52주 윌코, 금 차트

메타콧 2 COT 이동 지수

이 지표는 참가자의 상대적 위치 변화를 퍼센트로 표시된 히스토그램 형태로 표시합니다. 범위는 -100%에서 +100%까지이며 COT 지수 또는 윌코 지수의 데이터에 따라 계산됩니다. 반전 신호는 지표의 절대값이 기본 임계치 수준인 40%를 초과할 때 발생합니다.

메타콧 시리즈의 다른 지표는 추세 지표인 반면, 이동 지수는 임펄스 지표, 즉 시장 참여자의 급격한 포지션 변화를 보여줍니다. 따라서 이 지표는 다른 메타콧 시리즈 지표와 함께 분석에 없어서는 안 될 필수 지표가 됩니다. 게다가 이동 지수는 CFTC 보고서에 대한 액세스를 제공하는 다른 프로그램에서는 사용할 수 없습니다. 따라서 메타트레이더 플랫폼과 MetaCOT 세트는 CFTC 보고서의 종합적인 분석을 위한 대안 솔루션입니다.

이 지표를 사용하는 방법에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 거래의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하라" 와 같은 이름의 Meta COT 프로젝트-메타트레이더 4 터미널에서 CFTC 보고서 분석의 새로운 지평이라는 기사에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 참가자 그룹입니다. 위에 나열된 그룹이 포함됩니다;

- 데이터 계산 - 계산할 데이터로 COT 지수(클래식 버전) 또는 윌코 지수(고급 버전)의 두 가지 지표 중 하나를 선택할 수 있습니다;

- 기간 - 이동 지수 자체가계산되는 지표인 COT 지수 계산 기간입니다. 권장 값: 26주, 52주, 156주;

- 이동 유형 - 지수 계산 유형입니다. 이 지표는 클래식 COT 지수와 윌코에서 모두 계산할 수 있습니다;

- 이동 기간 - COT 지수의 현재 값과 N 기간 전의 동일한 값의 차이입니다.

고급 사용자를 위해 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 지표의 공통 하위 창에 여러 참가자 그룹을 표시하는 등 MetaCOT 시리즈의 다른 지표와 결합할 수 있습니다.

52주 이동 지수 차트

'분리된 COT'(D-COT) 보고서 분석

메타콧 2 D-COT 절대 포지션

절대 포지션 지표는 디세그그레이티드 COT 보고서의 각 참가자 그룹의 오픈 포지션 또는 트레이더 수를 보여줍니다. 여기에는 다음 그룹이 포함됩니다:

- 모든 시장 참여자의 총 미결제약정(미결제약정);

- 프로듀서 롱 포지션(프로듀서/메르키트/프로세서/사용자 롱);

- 프로듀서의 숏 포지션(프로듀서/차트/프로세서/사용자 숏);

- 스왑 딜러의 총 롱 포지션(스왑 딜러 롱);

- 스왑 딜러의 숏 포지션 총합(스왑 딜러 숏);

- 총 스왑 딜러 스프레딩 포지션(스왑 딜러 스프레딩);

- 매니지드 머니 롱 포지션;

- 머니 매니저의 총 숏 포지션(매니지드 머니 숏);

- 커버리지에 포함된 머니 매니저의 총 포지션(매니지드 머니 스프레딩);

- 기타 보고 대상 트레이더의 총 롱 포지션(기타 보고 대상 롱);

- 기타 보고 대상 트레이더의 숏 포지션 집계(기타 보고 대상 숏);

- 기타 보고 대상 스프레딩 기타 보고 대상 트레이더의 총 포지션 ;

- 비보고 포지션 롱;

- 보고하지 않는 트레이더의 총 숏 포지션(비보고 포지션 숏);

아래는 지표 매개변수와 그 값입니다:

- 보고서 출처 - D-COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - D-COT 보고서 참여자 그룹. 위에 나열된 그룹을 포함합니다;

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

종종 참가자 그룹 중 하나의 극단적인 값은 글로벌 시장 반전의 전조입니다. 이 지표는 이러한 값을 표시하여 향후 반전 가능성을 알려줍니다:

세분화된 COT 보고서, 참여자의 절대 포지션 차트

MetaCOT 2 D-COT 절대 가격 변화

MetaCOT 2 D-COT 절대 변동은 시장 참여자가 보유한 계약 수의 변화를 보여줍니다. 지표에 표시되는 데이터는 D-COT 보고서 자체의 같은 이름의 "약정 변경" 섹션에서 확인할 수 있습니다:

분리된 COT 보고서, 원본 보고서 형식

그러나 제시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변경 사항은 게시 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교하여 볼 수 있습니다(두 보고서 간의 차이 매개 변수로 구성 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율(유형 값 매개변수로 설정)의 형태로도 표시할 수 있습니다.

지표의 기본 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - D-COT 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - D-COT 보고서의 참가자 그룹. 미결제약정, 롱/숏 사이드 비상업적 트레이더, 운영자, 미신고 트레이더가 포함됩니다;

- 두 보고서 간의 차이 - 기본값 1은 현재 값과 1주일 전 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값의 차이 등을 의미합니다.

- 값 유형 - 절대값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 메타콧 시리즈의 다른 지표와 함께 사용하는 것이 가장 정확하고 종합적인 시장 상황을 분석할 수 있다는 점을 이해하는 것이 중요합니다.

세분화된 COT 보고서: 절대 포지션 변화의 역학관계

메타콧 2 D-COT 넷토 포지션

MetaCOT 2 D-COT Netto 포지션은 거래자 분리 약정(D-COT) 보고서를 분석하며, COT 보고서에 대해 계산되는 기존 Netto 포지션 지표와 유사합니다.

D-COT Netto 포지션은 시장 참여자의 순 포지션을 나타내는 지표입니다. 이는 트레이더 그룹 중 하나의 롱 포지션과 숏 포지션의 차이와 전체 시장의 총 미결제 약정을 보여줍니다. 이 지표를 통해 주요 원자재 시장의 수요와 공급의 역학을 분석할 수 있습니다. 가격 상승 추세는 해당 상품에 대한 수요 증가로 확인해야 하며, 가격 하락은 수요 감소로 확인해야 합니다. 이러한 지표의 차이는 잠재적인 시장 반전의 중요한 신호를 제공합니다.

이 지표를 계산하는 방법론에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 트레이딩의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하세요".

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - D-COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - D-COT 보고서 참여자 그룹.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 상품 시장(금속, 석유 및 가스, 식품, 원자재)을 분석하기 위해 고안된 지표입니다. 금융 시장(통화, 지수, 채권)을 분석하려면 TFF 시리즈 지표를 사용하고, 특히 TFF Netto 포지션 지표를 사용할 수 있습니다.

세분화된 COT 보고서, 참가자 순 포지션 차트

메타콧 2 D-COT 넷토 변경 사항

MetaCOT 2 D-COT 순 포지션 변경은 시장 참가자의 순 포지션 변경을 보여줍니다. 시장 참여자 및 보유 계약 수에 대한 정보는 CFTC미국 상품선물거래위원회에서 발행하는 D-COT 보고서에서 가져옵니다. 지표 데이터는 D-COT 보고서의 "약정 변동" 섹션에 나와 있는 값과 유사하지만 트레이더의 절대 포지션이 아닌 순 포지션에 대해 계산된다는 차이점이 있습니다. 또한 제시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변경 사항은 게시 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교하여 볼 수 있습니다 (두 보고서 간의 차이 매개 변수로 구성 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율(유형 값 매개변수로 설정)의 형태로도 표시할 수 있습니다.

지표의 주요 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - D-COT 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 순트레이더 그룹 - D-COT 보고서의 순 참가자 그룹.

- 두 보고서 간의 차이 - 기본값 1은 현재 값과 일주일 전 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값의 차이 등을 의미합니다.

- 값 유형 - 절대값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이에 대한 자세한 내용은 특별 블로그 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

세분화된 COT 보고서, 참가자의 순 포지션 변화 그래프

메타콧 2 D-COT 지수

D-COT 지수는 시장의 극단적인 과매수 및 과매도 지점을 결정하는 데 가장 인기 있고 효과적이며 간단한 지표입니다. 이 지수는 스토캐스틱 오실레이터 공식을 사용하여 D-COT(거래자의 집계된 약정) 보고서에서 가져온 트레이더의 순 포지션 데이터를 기반으로 계산됩니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장을 나타내며, 이 수준에 도달한 후 가격 반전이 빈번하게 일어날 수 있음을 나타냅니다.

이 지표를 계산하는 방법론에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물시장 트레이딩의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하세요".

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - D-COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - D-COT 보고서 참여자 그룹;

- COT 지수 기간 - COT 지수 계산 기간. 권장 값: 26주, 52주, 156주;

이 지표는 상품 시장(금속, 석유 및 가스, 식품, 원자재)을 분석하기 위해 고안된 지표입니다. 금융 시장(통화, 지수, 채권)을 분석하려면 TFF 시리즈 지표를 사용하며, 특히 TFF 지수 지표를 사용할 수 있습니다.

52주 분리형 COT 지수, 금 차트

MetaCOT 2 D-COT 윌리엄스 커머셜 지수 (Willco)

윌리엄스 커머셜 인덱스(윌리엄스 커머셜 인덱스) 또는 간단히 윌코는 래리 윌리엄스가 개발했으며 클래식 지표인 D-COT 인덱스의 가장 진보된 버전입니다. 후자와 달리 Willco는 참가자 그룹의 극단값을 고려할 뿐만 아니라 총 미결제약정과의 상관관계도 고려합니다. 따라서 윌코는 전체 시장 클래식 D-COT 지수 지표에 비해 상대적으로 가중치가 부여된 지표라고 할 수 있습니다. 후자와 마찬가지로 오실레이터이며 0에서 100%까지 값을 변경합니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장을 나타내며, 이 수준에 도달한 후 가격 반전 가능성을 나타냅니다.

이 지표를 계산하는 방법론에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물시장 트레이딩의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하세요".

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - D-COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - D-COT 보고서 참여자 그룹;

- 윌코 지수 기간 - 윌코 지수 계산 기간. 권장 값: 26주, 52주, 156주;

이 지표는 상품 시장(금속, 석유 및 가스, 식품, 원자재)을 분석하기 위해 고안된 지표입니다. 금융 시장(통화, 지수, 채권)을 분석하려면 TFF 계열 지표를 사용하며, 특히 윌리엄스 커머셜 지수 TFF 지표를 사용할 수 있습니다.

52주 분리형 윌코, 금 차트

메타콧 2 D-COT 이동 지수

움직임 지수는 스티브 브리즈가 처음 제안했으며 그의 저서 "트레이더의 약속: 내부자 시장 정보로부터 수익을 얻는 방법"에 설명되어 있습니다. CFTC 보고서를 분석하는 트레이더들 사이에서 빠르게 인기를 얻었으며 시장 참가자 간 포지션 불균형을 초래하는 급격한 변화를 찾는 고전적이고 여러모로 독특한 도구가 되었습니다. 이 인디케이터는 변동성 거래에 가장 적합합니다.

이 지표는 참가자의 상대적 위치 변화를 퍼센트로 표시된 히스토그램 형태로 표시합니다. 범위는 -100%에서 +100%까지이며 D-COT 지수 또는 윌코 지수의 데이터에 따라 계산됩니다. 반전 신호는 지표의 절대값이 기본 임계치 수준인 40%를 초과할 때 발생합니다.

메타콧 시리즈의 다른 지표는 추세 지표인 반면, 이동 지수는 임펄스 지표, 즉 시장 참여자의 급격한 포지션 변화를 보여줍니다. 따라서 이 지표는 다른 메타콧 시리즈 지표와 함께 분석에 없어서는 안 될 필수 지표가 됩니다. 또한 이동 지수는 CFTC 보고서에 대한 액세스를 제공하는 다른 프로그램에서는 사용할 수 없습니다.

이 지표의 계산 방법론에 대한 자세한 내용은 메타트레이더 4 터미널에서 CFTC 보고서 분석의 새로운 지평 - 메타COT 프로젝트 문서에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - D-COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - D-COT 보고서 참여자 그룹;

- 기간 - COT 또는 윌코 지수 계산 기간입니다. 권장 값: 26주, 52주, 156주;

- 이동 기간 - 두 지수 포인트 사이의 기간입니다. 기본값은 6주입니다;

- 이동 유형 - 지수 계산 유형입니다. 이 지표는 클래식 D-COT 지수 및 Willco에서 모두 계산할 수 있습니다;

- 임계값 - 지표가 추세 변화 가능성을 알리는임계값을 초과하는 값입니다.

이 지표는 상품 시장(금속, 석유 및 가스, 식품, 원자재)을 분석하기 위해 고안되었습니다. 금융 시장(통화, 지수, 채권)을 분석하려면 TFF 계열 지표를 사용하며, 특히 이동 지수 TFF 지표를 사용할 수 있습니다.

52주 이동 지수, 금 차트

'금융 선물 트레이더'(TFF) 보고서 분석하기

메타콧 2 TFF 절대 포지션

절대 포지션 지표는 금융 선물 트레이더 보고서 참가자 각 그룹의 오픈 포지션 또는 트레이더 수를 보여줍니다. 여기에는 다음 그룹이 포함됩니다:

- 모든 시장 참가자의 총 미결제약정(오픈 포지션);

- 중개자, 거래 주최자의 롱 포지션(딜러/중개자 롱);

- 중개자, 거래 주최자의 숏 포지션(딜러/중개자 숏);

- 딜러/중개자 스프레딩 포지션;

- 자산 관리자 롱 포지션;

- 자산 관리자 숏 포지션;

- 자산 매니저 스프레딩 포지션;

- 펀드 롱 포지션 레버리지;

- 펀드 숏 포지션 레버리지;

- 레버리지 펀드 스프레딩 포지션;

- 다른 보고 트레이더의 롱 포지션(레버리지 펀드 롱);

- 다른 보고 트레이더의 숏 포지션(펀드 숏 레버리지);

- 다른 책임이 있는 트레이더의 펀드 스프레딩 포지션 레버리지;

- 비보고 포지션 롱;

- 비보고 포지션 숏;

지표 매개변수와 해당 값은 아래와 같습니다:

- 보고서 출처 - TFF 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - TFF 보고서 참여자 그룹. 위에 나열된 그룹을 포함합니다;

고급 사용자를 위해 추가 매개변수도 사용할 수 있으며, 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

종종 참여자 그룹 중 하나의 극단적인 값은 글로벌 시장 반전의 전조입니다. 이 지표는 이러한 값을 표시하여 향후 반전 가능성을 알려줍니다:

TFF 보고서, 딜러의 절대 포지션 차트, 러시아 루블

메타콧 2 TFF 절대 변동폭

MetaCOT 2 TFF 절대 포지션 변동은 시장 참여자가 보유한 계약 수의 변화를 보여줍니다. 지표에 표시되는 데이터는 TFF 보고서 자체의 같은 이름의 "변경 사항" 섹션에서 확인할 수 있습니다:

TFF 보고서, 원본 형식

그러나 제시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변경 사항은 게시 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교하여 볼 수 있습니다 (두 보고서 간의 차이 매개 변수로 구성 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율(유형 값 매개변수로 설정)의 형태로도 표시할 수 있습니다.

지표의 기본 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - D-COT 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - D-COT 보고서의 참가자 그룹. 미결제약정, 롱/숏 사이드 비상업적 트레이더, 운영자, 미신고 트레이더가 포함됩니다;

- 두 보고서 간의 차이 - 기본값 1은 현재 값과 1주일 전 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값의 차이 등을 의미합니다.

- 값 유형 - 절대값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 MetaCOT 시리즈의 다른 지표와 함께 사용하는 것이 가장 좋으므로 기본 시장 상황에 대한 가장 정확하고 포괄적 인 분석을 생성한다는 것을 이해하는 것이 중요합니다.

TFF 보고서, 딜러의 절대 포지션 변화의 역학, 러시아 루블

메타콧 2 TFF 네토 포지션

TFF Netto 포지션은 시장 참여자의 순 포지션을 나타내는 지표입니다. 이는 트레이더 그룹 중 하나의 롱 포지션과 숏 포지션의 차이와 전체 시장의 총 미결제 약정을 보여줍니다. 이 지표를 통해 주요 금융 시장의 수요와 공급의 역학을 분석할 수 있습니다. 상승 추세는 상품에 대한 수요 증가로 확인해야 하며, 가격 하락은 수요 감소로 확인해야 합니다. 이러한 지표의 차이는 잠재적인 시장 반전의 중요한 신호를 제공합니다.

이 지표를 계산하는 방법론에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 트레이딩의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하세요".

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - TFF 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - TFF 보고서 참가자 그룹.

고급 사용자를 위해 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 메타콧 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 금융 시장(통화, 지수, 채권)을 분석하기 위해 고안되었습니다. 상품 시장(금속, 석유 및 가스, 식품, 원자재)을 분석하려면 D-COT 시리즈 지표를 사용하며, 특히 D-COT Netto 포지션 지표를 사용할 수 있습니다.

TFF 보고서, 참가자 순 포지션 차트

메타콧 2 TFF 넷토 변경 사항

메타콧 2 TFF 넷토 체인지는 시장 참가자의 순 포지션 변화를 보여줍니다. 시장 참여자 및 보유 계약 수에 대한 정보는 CFTC미국 상품선물거래위원회에서 발행하는 TFF 보고서에서 가져옵니다. 지표 데이터는 TFF 보고서의"약정 변동" 섹션에 나와 있는 값과 유사하지만 트레이더의 절대 포지션이 아닌 순 포지션으로 계산된다는 점만 다릅니다. 또한 표시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변경 사항은 게시 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교하여 볼 수 있습니다 (두 보고서 간의 차이 매개 변수로 구성 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율(유형 값 매개변수로 설정)의 형태로도 표시할 수 있습니다.

지표의 주요 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - TFF 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 순트레이더 그룹 - TFF 보고서의 순 참가자 그룹.

- 두 보고서 간의 차이 - 기본값인 1은 현재 값과 일주일 전 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값 등의 차이를 의미합니다.

- 값 유형 - 절대값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이에 대한 자세한 내용은 특별 블로그 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

TFF 보고서, 참가자 순 포지션 변화의 역학관계

메타콧 2 TFF 지수

TFF 지수는 시장의 극단적인 과매수 및 과매도 지점을 결정하는 데 가장 인기 있고 효과적이며 간단한 지표입니다. 스토캐스틱 오실레이터 공식을 사용하여 TFF(금융 선물 트레이더) 보고서에서 가져온 트레이더의 순 포지션 데이터를 기반으로 계산됩니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장의 순간을 나타내며, 이 수준에 도달한 후 가격 반전 가능성을 나타냅니다.

이 지표를 계산하는 방법론에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 트레이딩의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하세요".

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - TFF 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - TFF 보고서의 참가자 그룹입니다;

- COT 지수 기간 - COT 지수 계산 기간. 권장 값: 26주, 52주, 156주;

숙련된 사용자의 경우 추가 매개변수도 사용할 수 있습니다. 이에 대한 자세한 내용은 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 금융 시장(통화, 지수, 채권)을 분석하기 위해 고안되었습니다. 상품 시장(금속, 석유 및 가스, 식품, 원자재)을 분석하려면 D-COT 시리즈의 지표, 특히 D-COT 지수 지표를 사용할 수 있습니다.

52주 주간 TFF 지수, 영국 파운드 차트

메타코트 2 TFF 윌리엄스 커머셜 지수 (윌코)

윌리엄스 커머셜 인덱스(윌리엄스 커머셜 인덱스) 또는 간단히 윌코는 래리 윌리엄스가 개발했으며 클래식 TFF 지수 지표의 가장 진보된 버전입니다. 후자와 달리 Willco는 참가자 그룹의 극단값을 고려할 뿐만 아니라 총 미결제약정과의 상관관계도 고려합니다. 따라서 윌코는 전체 시장 클래식 TFF 지수 지표에 비해 가중치가 부여된 지표라고 말할 수 있습니다. 후자와 마찬가지로 오실레이터이며 0에서 100%까지 값을 변경합니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장을 나타내며, 이 수준에 도달한 후 가격 반전 가능성을 나타냅니다.

이 지표를 계산하는 방법론에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물시장 트레이딩의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하세요".

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - TFF 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - TFF 보고서 참여자 그룹입니다;

- 윌코 지수 기간 - 윌코 지수 계산 기간. 권장 값: 26주, 52주, 156주;

숙련된 사용자의 경우 추가 매개변수도 사용할 수 있으며, 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 이에 대해 읽을 수 있습니다.

이 지표는 금융 시장(통화, 지수, 채권)을 분석하기 위해 고안되었습니다. 상품 시장(금속, 석유 및 가스, 식품, 원자재)을 분석하려면 D-COT 시리즈의 지표를 사용하며, 특히 윌리엄스 커머셜 지수 D-COT 지표를 사용할 수 있습니다.

52 주간 TFF 윌코, 러시아 루블 차트

MetaCOT 2 TFF 이동 지수

움직임 지수는 스티브 브리즈가 처음 제안했으며 그의 저서 "트레이더의 약속: 내부자 시장 정보로부터 수익을 얻는 방법"에서 설명했습니다. CFTC 보고서를 분석하는 트레이더들 사이에서 빠르게 인기를 얻었고 시장 참가자 간 포지션 불균형을 초래하는 급격한 변화를 찾는 고전적이고 여러모로 독특한 도구가 되었습니다. 이 인디케이터는 변동성 거래에 가장 적합합니다.

이 지표는 참가자의 상대적 위치 변화를 퍼센트로 표시된 히스토그램 형태로 표시합니다. 범위는 -100%에서 +100%까지이며 TFF 지수 또는 윌코 지수 지표의 데이터에 따라 계산됩니다. 반전 신호는 지표의 절대값이 기본 임계치 수준인 40%를 초과할 때 발생합니다.

메타콧 시리즈의 다른 지표는 추세 지표인 반면, 이동 지수는 임펄스 지표, 즉 시장 참여자의 급격한 포지션 변화를 보여줍니다. 따라서 이 지표는 다른 메타콧 시리즈 지표와 함께 분석에 없어서는 안 될 필수 지표가 됩니다. 또한 이동 지수는 CFTC 보고서에 대한 액세스를 제공하는 다른 프로그램에서는 사용할 수 없습니다.

이 지표의 계산 방법론에 대한 자세한 내용은 메타트레이더 4 터미널에서 CFTC 보고서 분석의 새로운 지평 - 메타COT 프로젝트 문서에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - TFF 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - TFF 보고서 참가자 그룹;

- 기간 - COT 또는 윌코 지수 계산 기간입니다. 권장 값: 26주, 52주, 156주;

- 이동 기간 - 두 지수 포인트 사이의 기간입니다. 기본값은 6주입니다;

- 이동 유형 - 지수 계산 유형입니다. 이 지표는 클래식 TFF 지수 및 Willco에서 모두 계산할 수 있습니다;

- 임계값 -임계값을 초과하면 지표가 추세 변화 가능성을 알리는 신호가 됩니다.

고급 사용자를 위해 추가 매개 변수도 사용할 수 있으며, 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 읽을 수 있습니다.

이 보조지표는 원자재 시장(금속, 석유 및 가스, 식품, 원자재)을 분석하기 위해 고안되었습니다. 금융 시장(통화, 지수, 채권)을 분석하려면 TFF 시리즈 지표를 사용하며, 특히 이동평균지수 D-COT 지표를 사용할 수 있습니다.

52주 주간 TFF 이동 지수, 영국 파운드 차트

COT 보고서의 '최대 거래자' 섹션 분석

메타콧 2 L-COT 절대 포지션

이 지표는 총 개설된 포지션(미결제약정) 수와 관련하여 대규모 시장 참여자의 포지션을 보여줍니다. COT 보고서에서 대규모 참가자는 다음과 같이 구분됩니다:

- 가장 큰 절대 포지션(총 포지션 기준). 그리고 다시 두 개의 하위 그룹으로 나뉩니다:

- 가장 큰 4개 트레이더의 절대 포지션(4명 이하 트레이더);

- 최대 트레이더 8명(트레이더 8명 이하)의 절대 포지션;

- 순 포지션 기준. 또한 이 그룹은 다시 두 개의 하위 그룹으로 나뉩니다:

- 상위 4개 트레이더의 순 포지션(4개 이하 트레이더);

- 상위 8개 트레이더의 순 포지션(8개 이하 트레이더);

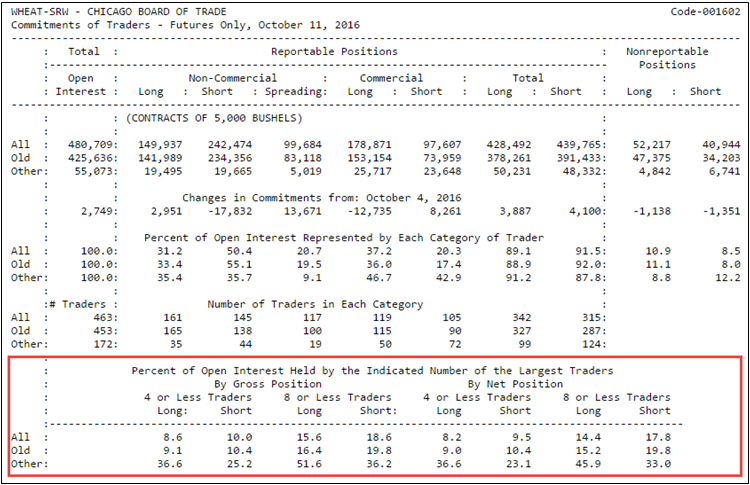

따라서 분석에 사용할 수 있는 그룹은 절대 포지션의 경우 상위 4개, 8개 트레이더, 순 포지션의 경우 상위 4개 및 8개 트레이더의 4개 그룹이 있습니다. 이 지표 데이터는 COT 보고서에서 바로 확인할 수 있습니다:

아래는 지표의 주요 매개변수와 값입니다:

- 보고서 출처 - L-COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - L-COT 보고서 참여자 그룹. 위에 나열된 네 가지 그룹 중 하나를 포함합니다;

고급 사용자를 위해 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

주요 참가자의 포지션의 역학 관계는 다음 그래프에 나와 있습니다:

COT 보고서: 주요 시장 참여자 차트

메타콧 2 L-COT 절대 변동폭

MetaCOT 2 L-COT 절대 변동은 대규모 시장 참여자가 보유한 계약 수의 변화를 보여줍니다.

제시된 지표에는 다음과 같은 특징이 있습니다:

- 계약 수의 변화를 보여줍니다. 게시 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교해서도 볼 수 있습니다(두 보고서 간 차이 매개변수로 조정 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율 형태로도 표시할 수 있습니다(유형 값 매개변수로 구성 가능).

지표의 주요 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - COT 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 주요 참여자 그룹. 위에서 설명한 네 가지 그룹을 포함합니다;

- 두 보고서 간의 차이 - 기본값인 1은 현재 값과 1주일 전 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값의 차이 등을 의미합니다.

- 값 유형 - 절대 값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 MetaCOT 시리즈의 다른 지표와 함께 사용하는 것이 가장 좋으므로 기본 시장 상황에 대한 가장 정확하고 포괄적 인 분석을 생성한다는 것을 이해하는 것이 중요합니다.

COT 보고서: 주요 참여자의 포지션 변화 역학

메타콧 2 L-COT 넷토 포지션

주요 시장 참가자의 순 포지션 지표는 순 포지션과 절대 포지션 측면에서 주요 참가자의 롱 포지션과 숏 포지션의 차이를 보여줍니다.

- 상위 4개 트레이더의 절대 포지션;

- 상위 4개 트레이더의 순 포지션;

- 상위 8개 트레이더의 절대 포지션;

- 상위 8개 트레이더의 순 포지션;

종종 참가자 그룹 중 한 사람의 순 포지션의 극단적인 값이 글로벌 시장 반전의 전조인 경우가 있습니다. 이 지표는 이러한 값을 표시하여 향후 반전 가능성을 알려줍니다. 지표의 주요 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - 대규모 참가자 그룹;

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 지표의 하나의 공통 하위 창에 여러 참가자 그룹을 표시하고 지표 자체의 데이터에 대한 표준 기술 지표를 계산하는 등 MetaCOT 시리즈의 다른 지표와 결합할 수 있습니다. 이 지표는 다른 메타콧 시리즈 지표와 함께 사용하는 것이 가장 좋으므로 시장의 근본적인 그림을 가장 정확하고 종합적으로 분석할 수 있다는 점을 이해하는 것이 중요합니다.

COT 보고서: 주요 참여자의 순 포지션 차트

메타콧 2 L-COT 넷토 변화

메타콧 2 L-COT 넷토 체인지는 주요 시장 참여자의 순 포지션 변화를 보여줍니다. 제시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변화를 표시합니다. 이는 발행 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교해서도 볼 수 있습니다(두 보고서 간 차이 매개변수로 조정 가능);

- 변경 사항은 계약의 절대적인 변경 사항뿐만 아니라 백분율 형태로도 표시할 수 있습니다(유형 값 매개변수로 구성 가능).

지표의 주요 매개변수와 그 값은 아래와 같습니다:

- 보고서 출처 - COT 보고서 유형입니다. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 순트레이더 그룹 - COT 보고서의 대규모 참여자 그룹;

- 두 보고서 간의 차이 - 기본값인 1은 현재 값과 1주일 전 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값의 차이 등을 의미합니다.

- 값 유형 - 절대값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있습니다. 이에 대한 자세한 내용은 특별 블로그 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 지표는 지표의 하나의 공통 하위 창에 여러 참가자 그룹을 표시하는 등 MetaCOT 시리즈의 다른 지표와 결합할 수 있습니다. 이를 통해 펀더멘털 및 기술적 시장 분석에서 높은 유연성을 확보할 수 있습니다. 이 지표는 메타콧 시리즈의 다른 지표와 함께 사용하는 것이 가장 정확하고 종합적인 시장 상황을 분석할 수 있다는 점을 이해하는 것이 중요합니다.

COT 보고서: 주요 참여자의 순 포지션 변화 역학

메타콧 2 L-COT 지수

L-COT 지수는 대규모 시장 참여자의 데이터를 기반으로 계산된 고전적인 COT 지수입니다. 이 데이터는 상대적이며 총 미결제약정 대비 대규모 참가자가 보유한 계약의 비율을 보여주기 때문에 L-COT 지수는 Willco의 L-COT 지표와 정확히 동일합니다. 따라서 L-COT 지수는 별도의 지표로 존재하지 않습니다.

메타콧 2 L-COT 윌리엄스 커머셜 지수(Willco)

Willco로 약칭되는 L-COT 윌리엄스 커머셜 인덱스는 래리 윌리엄스가 개발했으며 클래식 COT 지수 지표의 가장 진보된 버전입니다. 후자와 달리 Willco는 참가자 그룹의 극단값을 고려할 뿐만 아니라 총 미결제약정과의 상관관계도 고려합니다. 따라서 윌코는 전체 시장을 기준으로 가중치가 부여된 고전적인 COT 지수 지표라고 할 수 있습니다. 후자와 마찬가지로 오실레이터이며 0에서 100%까지 값을 변경합니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장을 나타내며, 이 수준에 도달한 후 빈번한 가격 반전을 나타냅니다. 트레이더의 순 포지션 데이터는 계산의 기초로 사용됩니다( 메타콧 2 순 포지션 지표 참조).

이 지표를 사용하는 방법에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 거래의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하라" 와 같은 이름의 Meta COT 프로젝트-메타트레이더 4 터미널에서 CFTC 보고서 분석의 새로운 지평이라는 기사에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 참가자 그룹입니다. 위에 나열된 그룹을 포함합니다;

- COT 지수 기간 - COT 지수 계산 기간입니다. 권장 값: 26주, 52주, 156주;

고급 사용자의 경우 특별 블로그에서 읽을 수 있는 추가 매개 변수도 사용할 수 있습니다: MetaCOT 2: 설정 및 가능성.

이 지표는 MetaCOT 시리즈의 다른 지표와 결합해야 하며, 이 경우 기본 및 기술적 시장 분석에서 더 높은 정확도를 얻을 수 있습니다.

주요 참여자의 포지션에 따른 COT 지수

메타콧 2 L-COT 이동 지수

이 지표는 참가자의 상대적 위치 변화를 퍼센트로 표시된 히스토그램 형태로 표시합니다. 범위는 -100%에서 +100%까지이며 COT 지수 또는 윌코 지수의 데이터를 기반으로 계산됩니다. 반전 신호는 지표의 절대값이 기본 임계치 수준인 40%를 초과할 때 발생합니다.

MetaCOT 시리즈의 다른 지표는 추세 지표인 반면, 이동 지수는 임펄스 지표로 시장 참여자의 급격한 포지션 변화를 보여줍니다. 따라서 이 지표는 다른 메타콧 시리즈 지표와 함께 분석에 없어서는 안 될 필수 지표가 됩니다. 게다가 이동 지수는 CFTC 보고서에 대한 액세스를 제공하는 다른 프로그램에서는 사용할 수 없습니다. 따라서 메타트레이더 플랫폼과 MetaCOT 세트는 CFTC 보고서의 종합적인 분석을 위한 대안 솔루션입니다.

이 지표를 사용하는 방법에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 거래의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하라" 와 같은 이름의 Meta COT 프로젝트-메타트레이더 4 터미널에서 CFTC 보고서 분석의 새로운 지평이라는 기사에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 보고서 출처 - COT 보고서 유형. 보고서에는 선물 전용과 선물 및 옵션의 두 가지 유형이 있습니다;

- 트레이더 그룹 - COT 보고서의 참가자 그룹입니다. 위에 나열된 그룹이 포함됩니다;

- 데이터 계산 - 계산할 데이터로 COT 지수(클래식 버전) 또는 윌코 지수(고급 버전)의 두 가지 지표 중 하나를 선택할 수 있습니다;

- 기간 - 이동 지수 자체가계산되는 지표인 COT 지수 계산 기간입니다. 권장 값: 26주, 52주, 156주;

- 이동 유형 - 지수 계산 유형입니다. 이 지표는 클래식 COT 지수와 윌코에서 모두 계산할 수 있습니다;

- 이동 기간 - COT 지수의 현재 값과 N 기간 전의 동일한 값의 차이입니다.

고급 사용자를 위해 추가 매개변수도 사용할 수 있으며, 이는 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

이 인디케이터는 여러 참가자 그룹을 인디케이터의 공통 하위 창에 표시하는 등 메타콧 시리즈의 다른 인디케이터와 결합할 수 있습니다.

대규모 참가자의 위치를 기반으로 한 이동 지수

'원자재 지수 트레이더 보충'(CIT) 보고서 분석

원자재 지수 트레이더 보조 보고서는 일부 원자재 시장에 대한 기존 COT 보고서의 확장 버전입니다. 다음 시장에 대해 생성됩니다:

- 밀

- 코코아

- 커피

- 면화;

- 도축을 위해 먹인 가축;

- 살아있는 가축;

- 돼지고기

- 설탕

- 곡물;

- 대두(콩, 기름, 밀가루);

COT 보고서의 주요 그룹 외에도 CIT 보고서에는 소위 지수 트레이더의 롱 및 숏 포지션에 대한 정보가 포함됩니다(CIT 롱 올 및 CIT 숏 올). 그렇지 않으면 COT 보고서를 반복합니다. 이 유형의 보고서는 선물 및 옵션에만 사용할 수 있습니다.

MetaCOT 2 CIT 절대 포지션

절대 포지션 표시기는 오픈 포지션의 역학 또는 각 CIT 보고서 참가자 그룹의 트레이더 수를 보여줍니다. 여기에는 다음 그룹이 포함됩니다:

- 모든 시장 참가자의 총 미결제약정(오픈 포지션);

- 롱 포지션 또는 비영리 트레이더 수(비영리 롱);

- 숏 포지션 또는 비상업적 트레이더 수(비상업적 숏);

- 비상업적 스프레드 포지션 또는 대상 트레이더 수(비상업적 스프레드);

- 롱 포지션 또는 오퍼레이터 수(오퍼레이터 롱);

- 숏 포지션 또는 오퍼레이터 수(오퍼레이터 숏);

- 보고 가능한 총 롱 포지션(총 보고 가능 롱);

- 보고 대상 트레이더의 총 보고 가능 숏 포지션 (총 보고 가능 숏);

- 비보고 대상 또는 소규모 트레이더의 롱 포지션(비보고 대상 롱);

- 비보고 대상 또는 소규모 트레이더의 숏 포지션(비보고 대상 숏);

- 지수 트레이더의 롱 포지션(CIT Long All);

- 지수 트레이더의 숏 포지션 (CIT Long All);

지표에는 하나의 주요 매개변수가 있습니다:

- 트레이더 그룹 - CIT 보고서의 참가자 그룹. 여기에는 위에 나열된 그룹이 포함됩니다;

고급 사용자의 경우 추가 매개 변수도 사용할 수 있으며 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 이에 대해 읽을 수 있습니다.

아래 차트는 지수 트레이더의 총 매수 및 매도 포지션을 보여줍니다:

CIT 보고서: 지수 트레이더 포지션 그래프

MetaCOT 2 CIT 절대 변동폭

MetaCOT 2 CIT 절대 변동은 시장 참여자가 보유한 계약 수의 변화를 보여줍니다. 지표에 표시되는 데이터는 CIT 보고서 자체의 같은 이름의 "약정 변경" 섹션에서 확인할 수 있습니다.

그러나 제시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변경 사항은 게시 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교하여 볼 수 있습니다(두 보고서 간의 차이 매개 변수로 구성 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율(유형 값 매개변수로 설정)의 형태로도 표시할 수 있습니다.

다음은 인디케이터의 주요 매개변수와 그 값입니다:

- 트레이더 그룹 - CIT 보고서의 참가자 그룹입니다. 여기에는 위에 나열된 그룹이 포함됩니다;

- 두 보고서 간의 차이 - 기본값 1은 현재 값과 일주일 전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값 등의 차이를 의미합니다.

- 값 유형 - 절대값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이에 대한 자세한 내용은 특별 블로그 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

CIT 보고서: 지수 트레이더 포지션 변화의 역학관계

메타콧 2 CIT 순 포지션

시장 참여자의 순 포지션 지표는 CIT 보고서에서 트레이더 그룹 중 하나의 롱 포지션과 숏 포지션의 차이를 보여줍니다. 아래는 표시된 그룹의 전체 목록입니다:

- 모든 시장 참여자의 총 미결제약정(미결제약정);

- 비상업적 트레이더의 순 포지션(순비상업적);

- 비영리 스프레드(비영리 스프레드);

- 운영자 또는 상업적 트레이더의 순 포지션(Netto Operators);

- 지수 트레이더의 순 포지션 (Netto CIT All);

- 비보고 가능 또는 소규모 트레이더의 순 포지션 (Netto 비보고 가능);

지표에는 하나의 주요 매개변수가 있습니다:

- 트레이더 그룹 - CIT 보고서의 참가자 그룹;

고급 사용자의 경우 추가 매개 변수도 사용할 수 있으며, 이는 특별 블로그에서 찾을 수 있습니다 : MetaCOT 2 : 설정 및 가능성.

CIT 보고서: 지수 트레이더의 순 포지션 차트

메타콧 2 CIT 순 포지션 변화

메타콧 2 CIT 넷투 체인지는 CIT 보고서에 따른 시장 참여자의 순 포지션 변화를 보여줍니다. 지표 데이터는 CIT 보고서의"약정 변경" 섹션에 제공된 값과 유사하지만, 트레이더의 절대 포지션이 아닌 순 포지션으로 계산된다는 유일한 차이점이 있습니다. 또한 표시된 지표에는 추가 기능이 있습니다:

- 계약 수의 변경 사항은 게시 전 주뿐만 아니라 보고서의 다른 이전 날짜와 비교하여 볼 수 있습니다 (두 보고서 간의 차이 매개 변수로 구성 가능);

- 변경 사항은 계약의 절대 변경 사항뿐만 아니라 백분율(유형 값 매개변수로 설정)의 형태로도 표시할 수 있습니다.

다음은 보조지표의 주요 매개변수와 그 값입니다:

- 네토 트레이더 그룹 - CIT 보고서의 순 참가자 그룹입니다. 여기에는 위에 나열된 그룹이 포함됩니다;

- 두 보고서 간의 차이 - 기본값 1은 일주일 전 현재 값과 이전 값의 차이가 계산됨을 의미합니다. 2 값은 현재 값과 2주 전 값의 차이 등을 의미합니다.

- 유형 값 - 절대 값 값은 계약 수의 절대적인 변화를 표시하는 것을 의미합니다. 퍼센트 값은 이 변경 사항을 이전 값의 백분율로 표시합니다.

고급 사용자의 경우 추가 매개변수도 사용할 수 있으며, 이에 대한 자세한 내용은 특별 블로그 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

CIT 보고서: 지수 트레이더의 순 포지션 변화 역학

MetaCOT 2 CIT 지수

CIT 지수는 CIT 보고서의 데이터로 계산된 고전적인 COT 지수 지표입니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장의 순간을 나타내며, 이 수준에 도달한 후 가격 반전이 빈번하게 일어날 수 있음을 나타냅니다. 계산은 CIT 보고서에 표시된 트레이더 그룹 중 하나의 순 포지션을 기준으로 합니다.

이 지표를 사용하는 방법에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 거래의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하라" 와 같은 이름의 Meta COT 프로젝트 - MetaTrader 4 터미널에서 CFTC 보고서 분석의 새로운 지평이라는 기사에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 트레이더 그룹 - CIT 보고서의 참가자 그룹. 위에 나열된 그룹을 포함합니다;

- CIT 지수 기간 - CIT 지수 계산 기간입니다. 권장 값: 25, 52, 156주;

고급 사용자의 경우 추가 매개 변수도 사용할 수 있으며, 특별 블로그인 MetaCOT 2: 설정 및 가능성에서 이에 대해 읽을 수 있습니다.

52주 CIT 지수, 설탕 그래프

MetaCOT 2 CIT 윌리엄스 커머셜 지수(윌코)

윌리엄스 커머셜 지수(약칭 Willco)는 래리 윌리엄스가 개발했으며 클래식 CIT 지수 지표의 가장 진보된 버전입니다. 후자와 달리 Willco는 참가자 그룹의 극단값을 고려할 뿐만 아니라 총 미결제약정과의 상관관계도 고려합니다. 따라서 윌코는 전체 시장을 기준으로 가중치가 부여된 고전적인 COT 지수 지표라고 할 수 있습니다. 후자와 마찬가지로 오실레이터이며 0에서 100%까지 값을 변경합니다. 0%에서 20%, 80%에서 100% 사이의 지표 값은 극심한 과매수 및 과매도 시장의 순간을 나타내며, 이 수준에 도달한 후 빈번한 가격 반전을 나타냅니다. 계산은 CIT 보고서의 트레이더 순 포지션을 기준으로 합니다.

이 지표를 사용하는 방법에 대한 자세한 내용은 래리 윌리엄스의 저서 "선물 시장 트레이딩의 비밀" 에서 확인할 수 있습니다. 내부자와 함께 행동하라" 와 같은 이름의 Meta COT 프로젝트 - MetaTrader 4 터미널에서 CFTC 보고서 분석의 새로운 지평이라는 기사에서 확인할 수 있습니다.

아래는 지표의 주요 매개변수와 그 값입니다:

- 트레이더 그룹 - COT 보고서의 참가자 그룹. 여기에는 위에 나열된 그룹이 포함됩니다;

- CIT 지수 기간 - CIT 지수 계산 기간. 권장 값: 26, 52, 156주;

고급 사용자의 경우 특별 블로그에서 읽을 수 있는 추가 매개변수도 사용할 수 있습니다: MetaCOT 2: 설정 및 가능성.

이 지표는 MetaCOT 시리즈의 다른 지표와 결합해야 하며, 이 경우 기본 및 기술적 시장 분석에서 더 높은 정확도를 얻을 수 있습니다.

차트 52 주간 CIT 윌코, 밀

MetaCOT 2 CIT 이동 지수

이 지표는 CIT 지수 또는 윌코의 변화를 퍼센트로 표시된 히스토그램 형태로 표시합니다. 범위는 -100%에서 +100%까지이며 CIT 지수 또는 윌코 지수 데이터를 기반으로 계산됩니다. 반전 신호는 지표의 절대값이 기본 임계치 수준인 40%를 초과할 때 발생합니다.

메타콧 시리즈의 다른 지표는 추세 지표인 반면, 이동 지수는 임펄스 지표로 시장 참여자의 급격한 포지션 변화를 보여줍니다. 따라서 이 지표는 다른 메타콧 지표와 함께 분석에 없어서는 안 될 필수 지표가 됩니다.

이 지표를 사용하는 방법에 대한 자세한 내용은 메타트레이더 4 터미널에서 CFTC 보고서 분석의 새로운 지평 - 메타 COT 프로젝트 문서에서 확인할 수 있습니다.

다음은 지표의 주요 매개변수와 그 값입니다:

- 트레이더 그룹 - CIT 보고서의 참가자 그룹. 위에 나열된 그룹을 포함합니다;

- 데이터에 대한 계산 - 계산 데이터로 두 가지 지표 중 하나를 선택할 수 있습니다: CIT 지수(클래식 변형) 또는 Willco 지수(고급 변형);

- 기간 - 이동 지수 자체가계산되는 지표인 CIT 지수의 계산 기간입니다. 권장 값: 26주, 52주, 156주;

- 이동 유형 - 지수 계산 유형입니다. 이 지표는 클래식 CIT 지수와 Willco에서 모두 계산할 수 있습니다;

- 이동 기간 - CIT 지수의 현재 값과 N 기간 전의 동일한 값의 차이입니다.

고급 사용자를 위해 추가 매개변수도 사용할 수 있습니다. 이에 대한 자세한 내용은 특별 블로그 MetaCOT 2: 설정 및 가능성에서 확인할 수 있습니다.

52주 CIT 이동 지수 그래프

MetaQuotes Ltd에서 러시아어로 번역함.

원본 코드: https://www.mql5.com/ru/code/16767

가격 비교

가격 비교

이중 가치의 '가격'을 우아하고 멋지게 비교합니다.

Average Pip Movement based on Tick And Seconds

Average Pip Movement based on Tick And Seconds

This Expert Advisor (EA) analyzes market movement by calculating the average pip movement per tick and the average spread over a user-defined number of ticks (MAX_TICKS). It also evaluates the average pip movement and spread over a specified time interval (CHECK_SECONDS). The EA dynamically tracks price changes and spread values, printing the results in the terminal and displaying them on the chart using the Comment() function. This helps traders gauge market volatility and spread fluctuations in real time.

Fair Value Gaps

Fair Value Gaps indicator or 'imbalance areas' where markets often move back to.

EA Stochastic Bollinger Bands Multi - Timeframe

This MQL4 code implements an Expert Advisor (EA) that trades based on the Stochastic Oscillator and Bollinger Bands indicators across multiple timeframes (M1, M5, and M15).