Новая версия платформы MetaTrader 5 build 5660: улучшения и исправления - страница 20

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Хотели проверить, но видимо забыли https://www.mql5.com/ru/forum/1111/page3690#comment_58774387

Не знаю, где спросить, поэтому извиняюсь за оффтоп.

Генетическая оптимизация, если в неё вмешаться неправильно, то результат получим либо хуже, либо дольше ждать придётся.

Поэтому спрашиваю, как обработать такую ситуацию. Допустим, есть два параметра в настройках, назовём Х и У.

Мы эти оба параметра оптимизируем так: стартовое значение 1, шаг 1, конечное значение 10.

Лучшие результаты по пользовательскому критерию оптимизации получаются, когда и Х, и У больше пяти, но мне эти результаты не нужны. Мне нужно, чтоб либо Х, либо У был меньше 5.

Если я в OnInit() сделаю проверку типа «если Х и У больше 5, то...», а вот и сам вопрос: как правильнее сделать?

1. Вернуть INIT_FAILED прям там, в OnInit().

2. Вернуть INIT_FAILED прям там, в OnInit(), а потом в OnTester() ещё сильнее усилить негатив этого теста и вернуть -DBL_MAX.

3. Не прерывать проход в OnInit(), а просто в OnTester() вернуть -DBL_MAX.

Или все варианты не айс и нужно как-то по-другому.

Если я в OnInit() сделаю проверку типа «если Х и У больше 5, то...», а вот и сам вопрос: как правильнее сделать?

1. Вернуть INIT_FAILED прям там, в OnInit().

2. Вернуть INIT_FAILED прям там, в OnInit(), а потом в OnTester() ещё сильнее усилить негатив этого теста и вернуть -DBL_MAX.

3. Не прерывать проход в OnInit(), а просто в OnTester() вернуть -DBL_MAX.

INIT_PARAMETERS_INCORRECT

Агенты не будут этот набор входных больше трогать, и алгоритм ГА не будет сбиваться из-за левых значений критерия.

NIT_PARAMETERS_INCORRECT

Результат выполнения зависит от того, была ли открыта вкладка inputs при запуске скрипта. Настройки дефолтные.

Исправлено в сборке 5742. Ввод можно использовать только в глобальном пространстве.

Почему вызов:

отрабатывает, как запрашивается, то есть цены идут по строкам [N][4], а вот такой вызов:

дает неправильный результат - цены по столбцам [1][N], где N - количество баров . Ожидалась матрица [N][1].

В справке написана фраза о том, что флаг COPY_RATES_VERTICAL применим только к запросу цен из матрицы. Ну так я и вызываю из матрицы, а не вектора.

Считаю, это баг.

b5699, повтор просьбы.

b5739

Анализировал логи с сделками в MТ тестере и обнаружил дни двойных свопов.

Двойной своп был взят за сделку с 2 на 3 января 2024 (вторник на среду). Есть зависимость от даты начала теста.

Тестовый эксперт. ДЦ - MQ demo. EURUSD. Реальные тики.

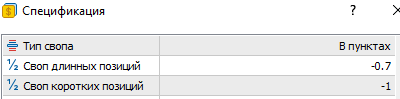

Сецификация

Запуск теста с 2023.12.20

Взято 2 свопа по -0.7

Запуск тестрера с 2023.12.31 или с 1 января 2024

Взят 1 своп

Так как есть зависимость от даты старта теста, очевидно, что это баг.

Эксперт тот же, меняем только даты (см в коде)

EURUSD

Взято 6 свопов. Правильно.

Меняем символ на XAUUSD

Тестируем с теми же датами

Взято 5 свопов. -4.6*5=-23

Почему не 6 как для EURUSD? Баг?

У вас прописаны разные алгоритмы расчета свопов для разных символов? Результаты простейшей функции на складывание!!! чисел отличаются. Видимо их 2 - одна с багом, другая без. Там ИИ что ли кодил, не понимая простейшую логику?