Лаборатория - статистический анализ графиков цен.

берешь методичку ТМО (теория массового мать его обслуживания) это где-то 3-4 курс. Где в принице расписано как реальные потребности в виде независимых запросов ложатся в итоги транзакций.

ничего-же не меняется, солнце как всходило,так и не сбилось. Суточная активность идентична абсолютно, день ото дня.

Стационарность или постоянство — свойство процесса не менять свои характеристики со временем.

Вывод: отклонение интенсивности тикового потока от среднего значения в зависимости от времени суток имеет постоянную природу и не меняется со временем.

Может потом сделаю такой анализ по дням недели.

Время какое МСК или центральноевропейское?

Делал подобную гимнастику по OHLC и получилась похожая картинка. Кстати, максимальная волатильность по дням недели у меня получились среда и четверг...

Время какое МСК или центральноевропейское?

Сейчас совпадает с МСК. Данные RoboFX демка.

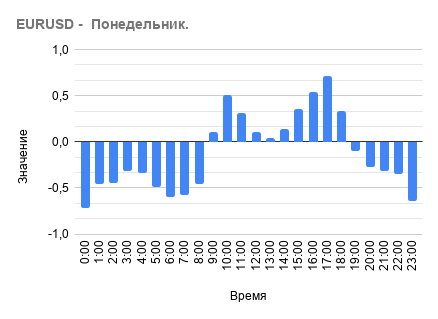

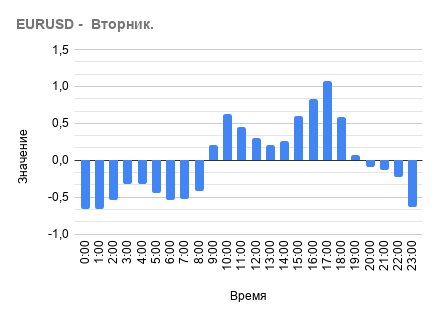

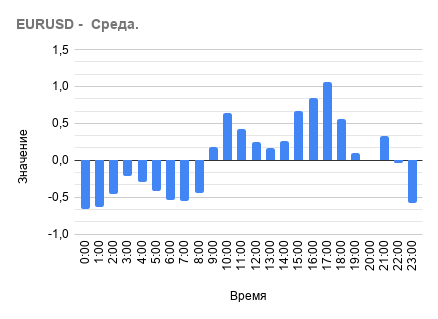

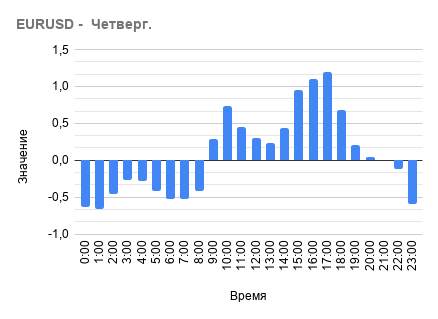

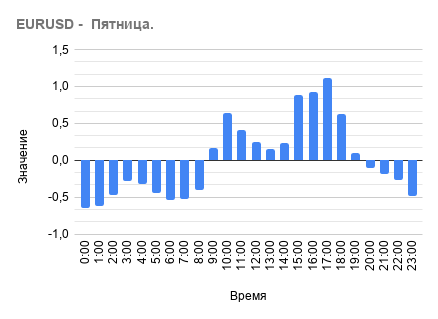

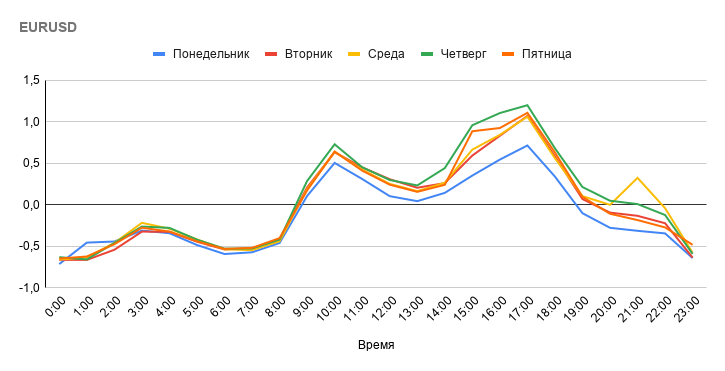

Статистика по дням недели.

Как видно, то же аналогичная структура тикового потока.

Статистика по дням недели.

Сопоставьте разные дни недели, чтоб найти в какие дни недели наибольшее и наименьшее количества тиков, если не лень конечно)

Сопоставьте разные дни недели, чтоб найти в какие дни недели наибольшее и наименьшее количества тиков, если не лень конечно)

Так?

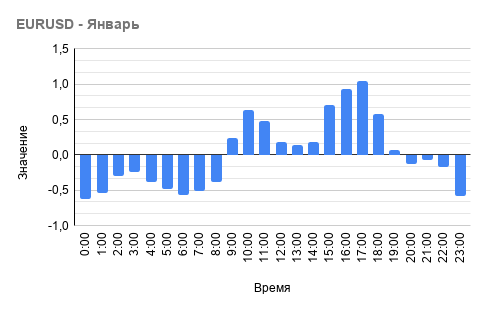

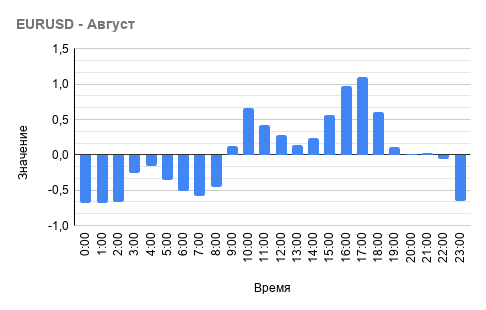

А вот пару месяцев на вскидку:

Итог: структура отклонения интенсивности тикового потока от среднего значения в зависимости от времени суток имеет постоянную природу и не меняется со временем не от дня недели не от месяца и года.

Так?

В поиске закономерностей делал так, 1 часовой бар OHLC;

зелёный столбик это суммированная разница между HL, синий столбик это положительная суммированная разница между OC (тоесть восходящий бар), красный столбик это отрицательная суммированная разница между OC (тоесть нисходящий бар) переведённый для удобства в положительную плоскость.

Первый слева направо это внутри дня, 2 это по дням недели, а внизу по неделям.

Картинка от вашей не сильно отличается, четверг у Вас тоже самый активный день)

В поиске закономерностей делал так, 1 часовой бар OHLC;

зелёный столбик это суммированная разница между HL, синий столбик это положительная суммированная разница между OC (тоесть восходящий бар), красный столбик это отрицательная суммированная разница между OC (тоесть нисходящий бар) переведённый для удобства в положительную плоскость.

Первый слева направо это внутри дня, 2 это по дням недели, а внизу по неделям.

Картинка от вашей не сильно отличается, четверг у Вас тоже самый активный день)

Как я понял вы анализировали волатильность, а у меня выше это интенсивность тикового потока.

Как я понял вы анализировали волатильность, а у меня выше это интенсивность тикового потока.

Графики похожи по тикам, объёмам, OHLC -> активность)

Заметил интересную штуку; тело среднестатистической свечи немногим более 51%, то есть, можно предположить чисто статистически конечно), что новая свеча закроется в диапазоне немного более 51% от открытия)

Заметил интересную штуку; тело среднестатистической свечи немногим более 25%, то есть, можно предположить чисто статистически конечно), что новая свеча закроется в диапазоне немного более 25% от открытия)

Речь про H1?

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Стационарность или постоянство — свойство процесса не менять свои характеристики со временем.

Так есть же что-то постоянное в графиках цен форекс или нет?

Необходимо выяснить это опытным путём.

Исследование №1 - цель определить отклонение интенсивности тикового потока от среднего значения в зависимости от времени суток.

Период среднего значения определим как равный 100 часам (нужно сказать, что выбор размера периода средней не вносит значимых изменений в характер итогового результата).

Отклонение интенсивности тикового потока от средней будем считать по формуле:

[Интенсивность потока] = ([Количество тиков текущего бара] - [среднее количество тиков за последние 100 баров])/ [среднее количество тиков за последние 100 баров]

Таким образом получим значение аналогичное процентному изменению, только за вычетом умножения результата на 100 %.

Затем проходим по графику в скользящем окне и собираем данные для каждого часа суток в отдельности.

В итоге получим для каждого часа среднее значение наблюдений - [Суммарная Интенсивность потока для времени суток ]/[количество наблюдений] .

Посмотрим на результаты опыта:

График 1 - отклонение интенсивности тикового потока от среднего значения в зависимости от времени суток за всю доступную историю.

Многие и так, по своим наблюдением, знают что ночью и утром интенсивность прихода тиков меньше, а затем днём увеличивается и далее снова затухает.

График чётко отображает структуру этого поведения тикового потока.

Но это данные за весь период доступной истории и что же тут постоянного? Такой вопрос может возникнуть у читателя. Согласен нужно рассмотреть данные за разные периоды истории. Тогда посмотрим на структуру тикового потока за разные года.

Как видно из графиков характер тикового потока практически в большей мере идентичен из года в год.

Вывод: отклонение интенсивности тикового потока от среднего значения в зависимости от времени суток имеет постоянную природу и не меняется со временем.

Может потом сделаю такой анализ по дням недели.