Рантье - страница 7

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Дошел до того, что требуется получить формулу суммы степенного ряда :(

Нужно ли это общее решение, если ответ в виде одной цифирки не зависящей ни от каких условий? Написать программку, пусть поработает железная машина.

Дошел до того, что требуется получить формулу суммы степенного ряда :(

Ну, это как бы не вопрос! Рисуй общий вид степенного ряда.

Формула снимаемой прибыли на каждый месяц:

fp = (d * (1 + pp) ^ (m - 1)) * ps

d - начальный депозит.

Банковский процент (коэффициент) это pp+ps. pp - оставляем, ps - снимаем. Сначала выполняется начисление (pp+ps), тут же часть снимаем (ps), часть оставляем (pp). Возможно лчше ввести коэффициент снятия от начисленного, тогда в формуле будет банковский процент и коэффициент снятия от начисленного).

m - порядковый номер месяца.

Сергей,

я тебе предлагаю дополнить задачку уровнем инфляции, т.е. снимать максимально возможное k = q - inflation. (т.е. депозит остается не меньше начальной суммы в реальном выражении /естественно, для простоты считаем инфляцию постоянной величиной/)

Интересно, насколько изменится решение.

Алексей, а что это принципиально меняет?

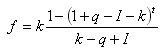

Пусть ежемесячная инфляция равна I процентов. Тогда, для уравнения суммы выведенных средств за период t можно записать:

Для производной по k: , т.е. зделав замену переменных q-I на Q мы автоматически придём к тем же выражениям что и постом выше и, следовательно, никак не облегчим себе жизнь в плане получения аналитического решения для df/dk=0.

, т.е. зделав замену переменных q-I на Q мы автоматически придём к тем же выражениям что и постом выше и, следовательно, никак не облегчим себе жизнь в плане получения аналитического решения для df/dk=0.

Так что же ты имел в виду? Просто внесение в выражение дополнительного члена отвечающего за инфляцию? Это конечно интересно, но не имея решения простейшего варианта, двигаться дальше по пути усложнения модели, думаю не лучший вариант.

Формула снимаемой прибыли на каждый месяц:

fp = (d * (1 + pp) ^ (m - 1)) * ps

d - начальный депозит.

Банковский процент (коэффициент) это pp+ps. pp - оставляем, ps - снимаем. Сначала выполняется начисление (pp+ps), тут же часть снимаем (ps), часть оставляем (pp). Возможно лчше ввести коэффициент снятия от начисленного, тогда в формуле будет банковский процент и коэффициент снятия от начисленного).

m - порядковый номер месяца.

Сначала посмотрим наполнение только одного первого сосуда -- второй сосуд отключен, вентиль перекрыт -- съёма денег с депозита не производится.

.

.

и помним, что для использовавшегося в дискретном варианте коэф.роста = 0.2

ну это тонкости...

.

.

на втором шаге откроем вентиль ;)

.

зы.

здесь не будем вводить запаздывание -- чтобы не усложнять

Думаю, что полезно вспомнить формулу аннуитета и как она выводится...

;)

Думаю, что полезно вспомнить формулу аннуитета и как она выводится...

;)

ну банкиры не лыком шиты!

дык этот аннуитет даёт разъяснение, как включить вентиль?

:)))