Да, вот так вот жестко. А то придумали всякие нейтральные словечки: торговая стратегия, аналитика, прогноз ... Типа всё работает как часы. Правда, доход никто не гарантирует, но это мелочь - ведь о рисках предупреждали.

Битву за прибыль можно выиграть только проверенным оружием. Для торговых систем проверкой и своего рода крэш-тестом является форвард-тест. Этим сейчас и займемся.

Обычно форвард-тест используют для исследования устойчивости торговой системы на данных за пределами периода ее оптимизации. Но какой-то единой методологии определения этой «устойчивости» нет. Поэтому, для примера, дальше буду использовать следующие правила:

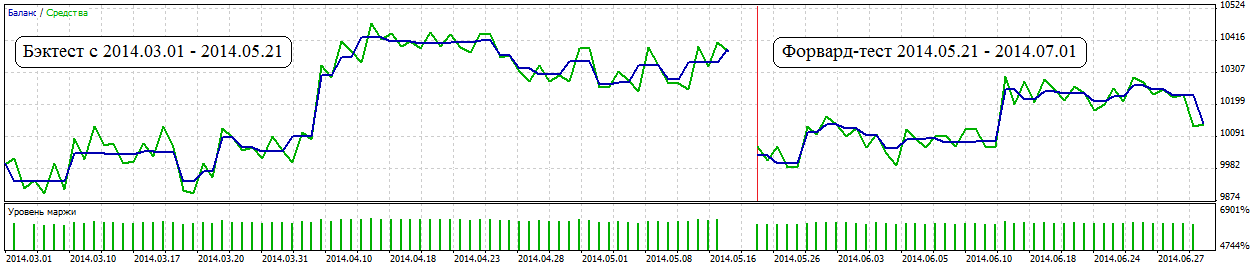

- Тест на одном торговом инструменте будет проводиться три раза с тремя разными по длине периодами оптимизации, но с одним по длине периодом форвард-теста.

- Лучший результат оптимизации по выбранному критерию в каждом из тестов должен давать положительный результат на периоде форвард-теста.

- Критерий оптимизации выбираю «баланс+минимальная просадка».

Небольшое пояснение. Три теста нужны, чтобы получить три набора лучших параметров на различных по длине периодах оптимизации. Идея такая, что если эти три разных набора оптимизации дают плюс на одном и том же периоде форвард-теста, то удалось избежать подгонки под историю. Заодно проверим, насколько эта идея может сработать.

Для проверки беру торговую систему "растет-покупаем, падает - продаем" на основе индикатора SmoothPrice. В прошлый раз обещал именно ее оценить на форвард тесте. Итак, вот графики трех тестов с разными по длине периодами оптимизации и одинаковым периодом форвард-теста (GBPUSD, Н12):

Видно, что форвард-тесты вне зависимости от длины периода оптимизации дают плюс. Причем графики форвард-тестов похожи. Стоит отметить, что для форвард-тестов параметры не выбирались каким-то особым образом. Для них просто брались лучшие параметры оптимизации. Думаю, можно сделать вывод, что торговая система "растет-покупаем, падает - продаем" на индикаторе SmoothPrice вполне устойчива.

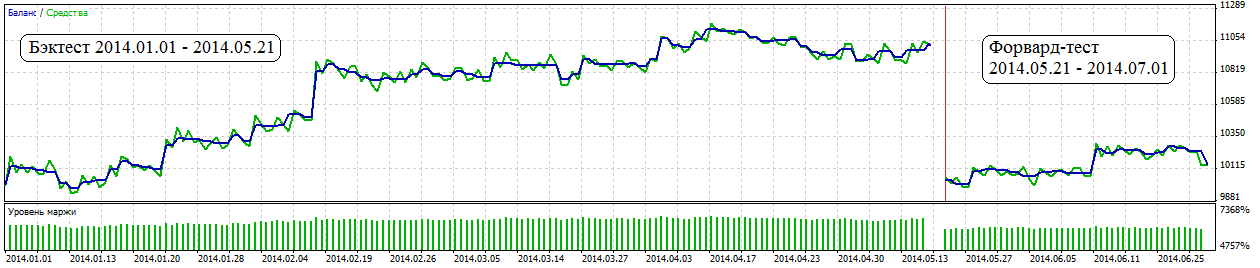

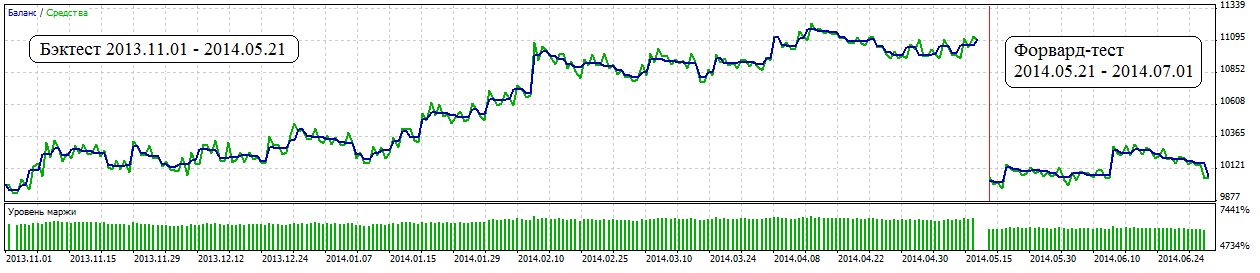

Для пущей уверенности стоит посмотреть, как ведет себя стратегия до периода оптимизации и после периода форвард теста. Для примера взял параметры оптимизации из второго теста и расширил период расчета влево и вправо:

Видно, что до периода оптимизации есть небольшой рост. После форвард-теста пока не понятно, что будет. Однако понятно, что не слили, но будет ли плюс не ясно. Как появится достаточно данных, опубликую результат.

Ради справедливости, стоит сказать, что индикатор SmoothPrice не разрабатывался именно для такого использования. Его основное предназначение - убрать явные шумовые движения цены максимально следуя ей. Вышеприведенные тесты и тесты из прошлого поста просто показывают, что этот индикатор может служить хорошей основой для создания самодостаточных торговых систем.

SmoothPrice по своей сути является трендовым индикатором. И, как уже отмечалось, он скверно себя ведет при флэте. Но для флэта у меня припасено другое оружие. Об этом через неделю.

______________________________________________________

< предыдущий пост ![]() следующий пост >

следующий пост >

")