Мы не будем давать сложное емкое определение торгового сигнала. А дадим более понятное обывательское грубое представление.

Если сделать бэктест торгового робота, то точки сделок - это торговые сигналы. Это неправильное определение, но оно дает хотя бы сразу примерное понимание, о чем пойдет речь.

Есть ограниченное количество видов дорог, по которым авторы ТС приходят к написанию алгоритмов своих торговых сигналов. И эти алгоритмы можно разделить на два типа.

Типы алгоритмов торговых сигналов.

- Зависимые от истории совершенных сделок.

- Независимые от истории сделок.

Первый (зависимый) вариант предполагает, что в алгоритме используются данные из истории совершенных сделок. Для лучшего понимания, приведем несколько примеров.

- Фиксированный Sl/TP открытой позиции. Если SL/TP был выставлен до открытия позиции, то зависимости нет. Если после - есть.

- Закрытие нетто-позиции, в зависимости от ее прибыли. Например, безубыток.

- Фильтр на основе последней серии прибыльных/убыточных закрытых позиций.

Примеры второго (независимого) типа.

- Трейлинг SL/TP.

- Открытие/закрытие на пересечении МА-шек.

Т.е. в алгоритмах такого типа используются только неизменные данные: история котировок, история календаря и т.д.

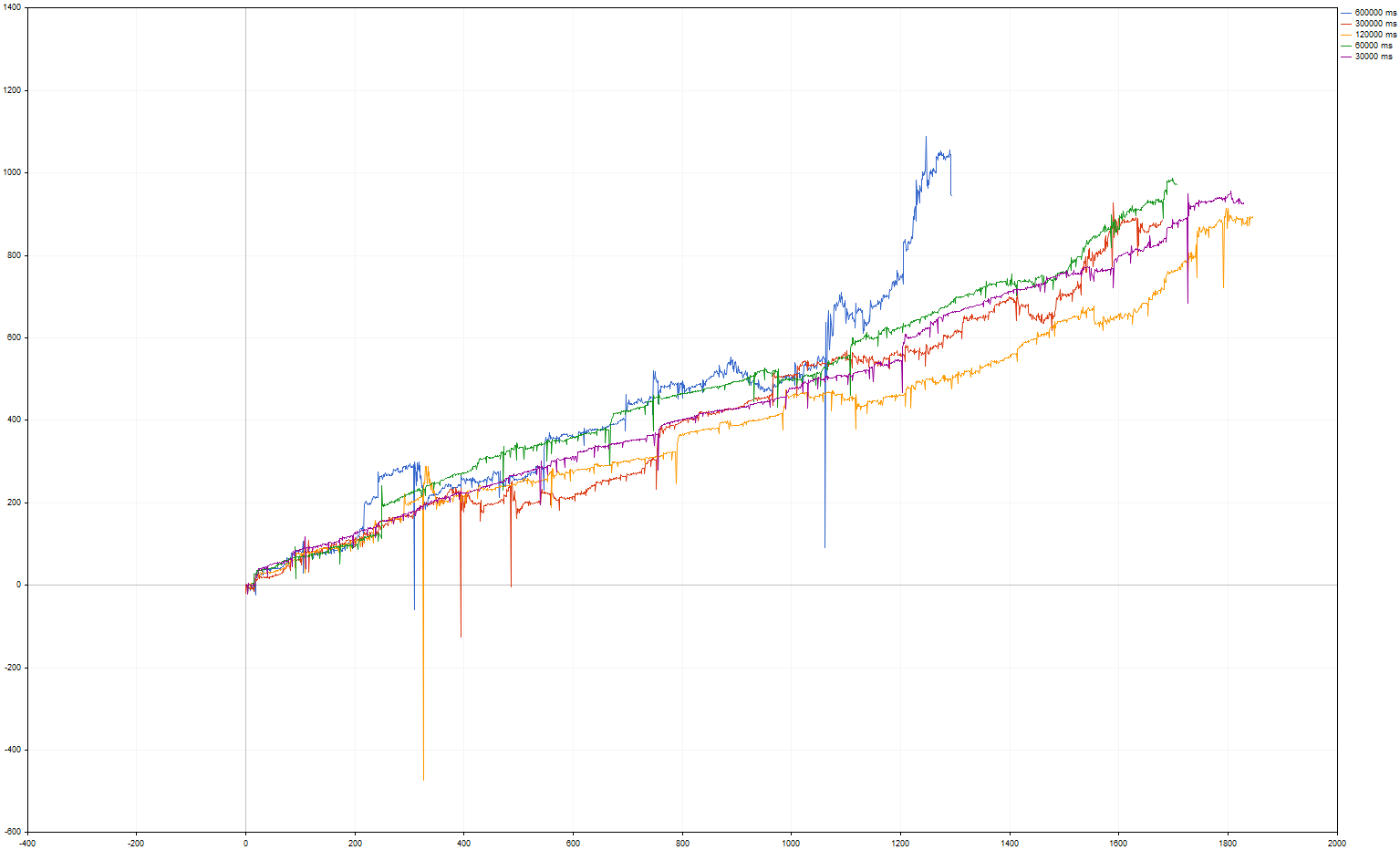

Бэктесты.

Зачем такое разделение алгоритмов? Давайте посмотрим, как влияет на Equity-график изменение лага исполнения ордеров на примере разобранного советника из Маркета.

Это советник первого (зависимого) типа - закрытие по фиксированному TP нетто-позиции.

На графике следующие лаги: полминуты, одна, две, пять и десять минут.

При внимательном рассмотрении можно заметить, что может быть ситуация, когда при увеличении лага растет прибыль. Меняется количество сделок и, что еще более важно, появляются совершенно в разных местах сильные просадки. В одном месте исчезают, в другом - появляются.

Если обязательным условием закрытия является прибыль, как со случаем выше, то вы, конечно, всегда будете получать растущую кривую, вне зависимости от лага и интервала форварда.

Алогичность.

Поиск рыночных закономерностей основывается на анализе исходных неизменных данных. Соответственно, и алгоритм торговых сигналов должен содержать работу только с этими данными. Если в алгоритм проникают другие сущности, то это уже не про рыночные закономерности, а про что-то иное.

ЗЫ

Может ли сетка/мартингейл быть алгоритмом второго (независимого) типа?

-Да, может.

на 21-07-2026")

")