.")

Введение.

Большинство используемых ныне трейдерами на рынке Forex индикаторов создавались для другого рынка - рынка акций и для другого времени, когда существовали достаточно монотонные тренды и котировки не были столь сильно волатильны, как в настоящее время, когда трендов, как устойчивых тенденций однонаправленного движения цены, не существует. Поэтому, почти весь ныне существующий арсенал индикаторов мало пригоден для торговли на рынке Forex и не отражает ключевых моментов состояния этого рынка. Для технической оценки состояния рынка Forex и его инструментов необходим, в первую очередь, статистический анализ историй их котировок, что позволяет выявлять важные для торговли закономерности, которые латентны для стандартных (поставляемых вместе с торговой платформой MT4) индикаторов. Одним из таких, обеспечивающих глубокий статистический анализ инструментов является индикатор PDP, что на базе анализа младших тайм фреймов, в режиме реального времени просчитывает распределение вероятности цены на более старших тайм фреймах. Визуальный контроль распределений вероятности, что обеспечивает индикатор PDP, позволяет достичь более глубокого понимания современного рынка, а именно:

-

статистически строго выявлять действующие ценовые уровни и оценивать вероятности актуального (для текущего момента) пребывания цены в других сегментах ее колебаний;

-

выявить микроструктуру истинного трендового движения, как последовательность таких переходов с одного ценового уровня на другой, что имеют определенным образом смещенный баланс вероятностей в сторону роста цены или ее падения;

-

устанавливать начало перехода на новый ценовой канал на основе критического выхода несмещенного среднего за границы текущего ценового уровня.

1. Принципы работы индикатора PDP.

Для расчета распределений вероятности на тайм фреймах М5-Н4 используется данные минутного графика - М1, для дневного тайм фрейма используется М5, для недельного и месячного – M30. Использование более мелких тайм фреймов для оценки распределения вероятности на этих крупных тайм фреймах не целесообразно да и невозможно не только из-за торможения загруженной большими массивами данных программы, но и из-за отсутствия достаточно для этого длинной детализированной до уровня М1 истории в обозримых (необходимых для расчета плотностей вероятности) масштабах таких графиков. Поэтому, до установки индикатора PDP на график какого-либо инструмента требуется сначала подгрузить историю (вкладка Сервис/Архив котировок) котировки этого инструмента, а также увеличить до предела опции «Макс баров истории» и «Макс баров в окне» (вкладка Сервис/Настройки/ Графики). Заметим, что если на каком-то крупномасштабном таймфрейме данных для расчета распределения вероятности будет не хватать, на вкладке «Эксперты» окна термина МТ4 появятся (англ.) сообщение "Download the quotation history of… " («Загрузите историю котировки по инструменту…»). Индикатор ресурсоёмкий и для работы необходим, как минимум, 4-ядерный процессор 2.8 GHz и 4.00 ГБ ОЗУ. Если индикатор будет тормозить терминал MT4, то в настройках индикатора нужно уменьшить, «Number of countable bars of the current chart (<=200)»; («Число просчитываемых баров текущего графика»), которое по умолчанию равно 200.

Просчитываемое распределение вероятности носит скользящий характер, а интервал используемых для расчета данных определяется Входным параметром «The averaging period in the bars of the current graph» («Период усреднения в барах текущего графика»), что обозначим IS; при этом, если, к примеру, IS=15, а тайм фрейм Н4, то соответствующие (рассматриваемым моментам времени на Н4) столбики значений вероятности будут просчитывается по 15*4*60=3600 точкам графика М1, т.е. последний столбик (нулевой бар n=0 на Н4) – по последним 3600 точкам тайм фрейма М1, предпоследний по интервалу значений [241, 3840],.., n-й по интервалу [240*n+1, 3600+240*n] минутного графика. А, если, допустим, IS=1, то последний столбик рассчитается по последним 240 значениям минутного графика, предпоследний - по значениям интервала [241,480] и т.д., с отображением, конечно, во всех случаях, на Н4.

Программа разбивает полное колебание цены на заданном периоде усреднения на семь равных интервалов и рассчитывает частоты попаданий цены исторических данных уже малых таймфреймов в эти интервалы, из которых для каждого момента анализируемого крупного тайм фрейма и складываются прямоугольники отображения вероятности (7 прямоугольников на каждый, отмеченный баром крупного тайм фрейма, момент времени). Рассчитываемые на основе статистических частот попадания цены (малых таймфреймов) в задаваемые программой прямоугольники вероятности могут отображаться в основном окне терминала двумя способами:

-

в виде цветового кода, по типу спектра видимого света, когда наиболее вероятные значения ближе к фиолетовой области, а наименее вероятные близки к красной, с закраской интервалов соответствующими цветами (порядок кодирования убывающей вероятности посредством цветовой шкалы указан в настройках и может там меняться по желанию пользователя);

-

в виде численных значений вероятности попадания в заданные интервалы, с соответствующими этим вероятностям окрасками.

- Режимы работы индикатора PDP.

Для удобства считывания закодированных в цвете показаний с индикатора PDP желательно сделать черный фон на цветовой схеме главного окна терминала MT4 и цены отображать также темной линией или красными и зелеными барами, шаблон чего включен в раздел обсуждения данного индикатора.

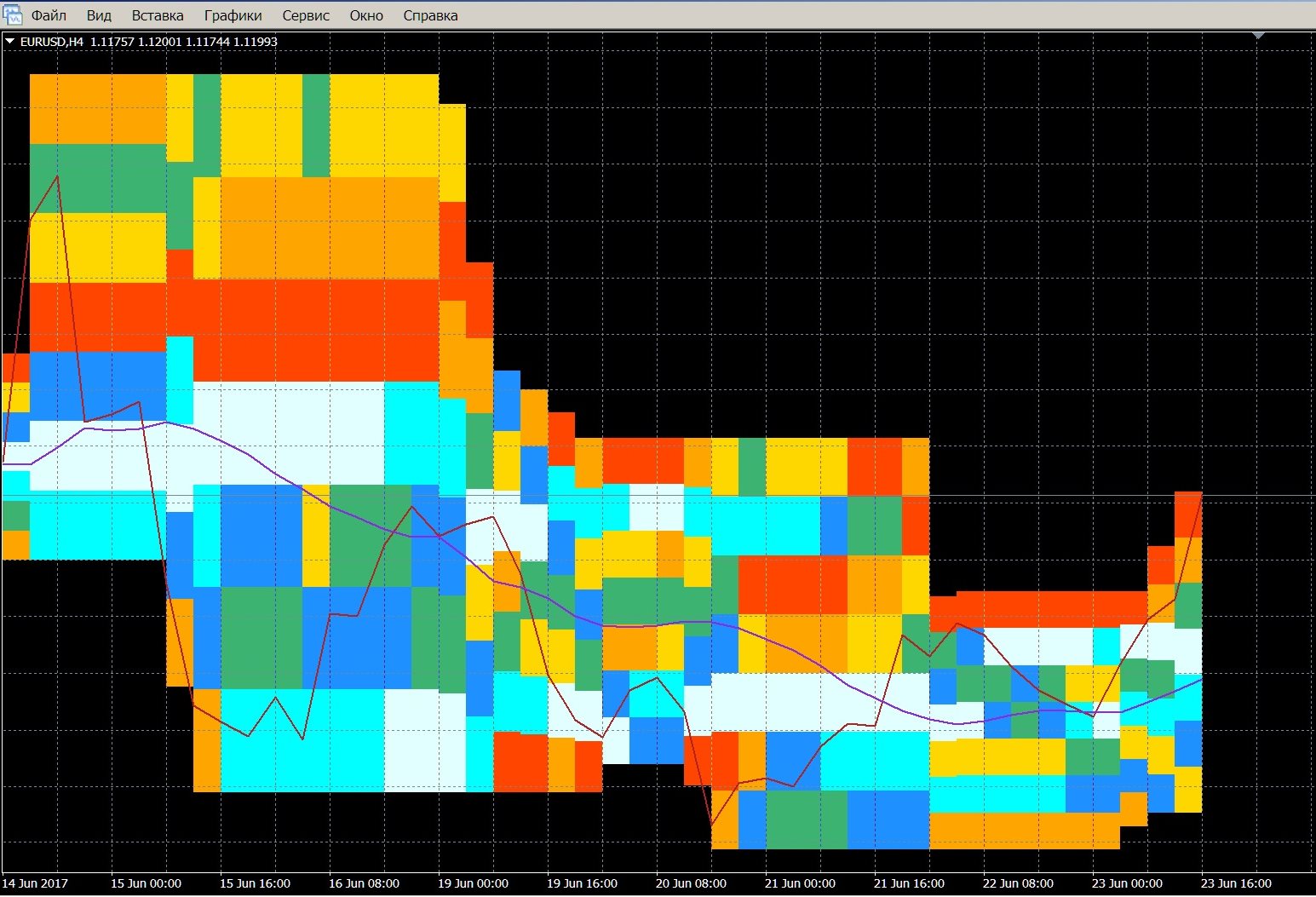

Скользящее среднее, берущееся с периодом усреднения 2*n+1, как известно, отстает на n баров; точно также отстает и скользящее распределение вероятности, в расчете которого состоит первый режим работы индикатора PDP, что представляет при этом данные в таком отстающем виде (Рис. 1).

Рис. 1. Режим расчета скользящего распределения вероятности цены IS=15.

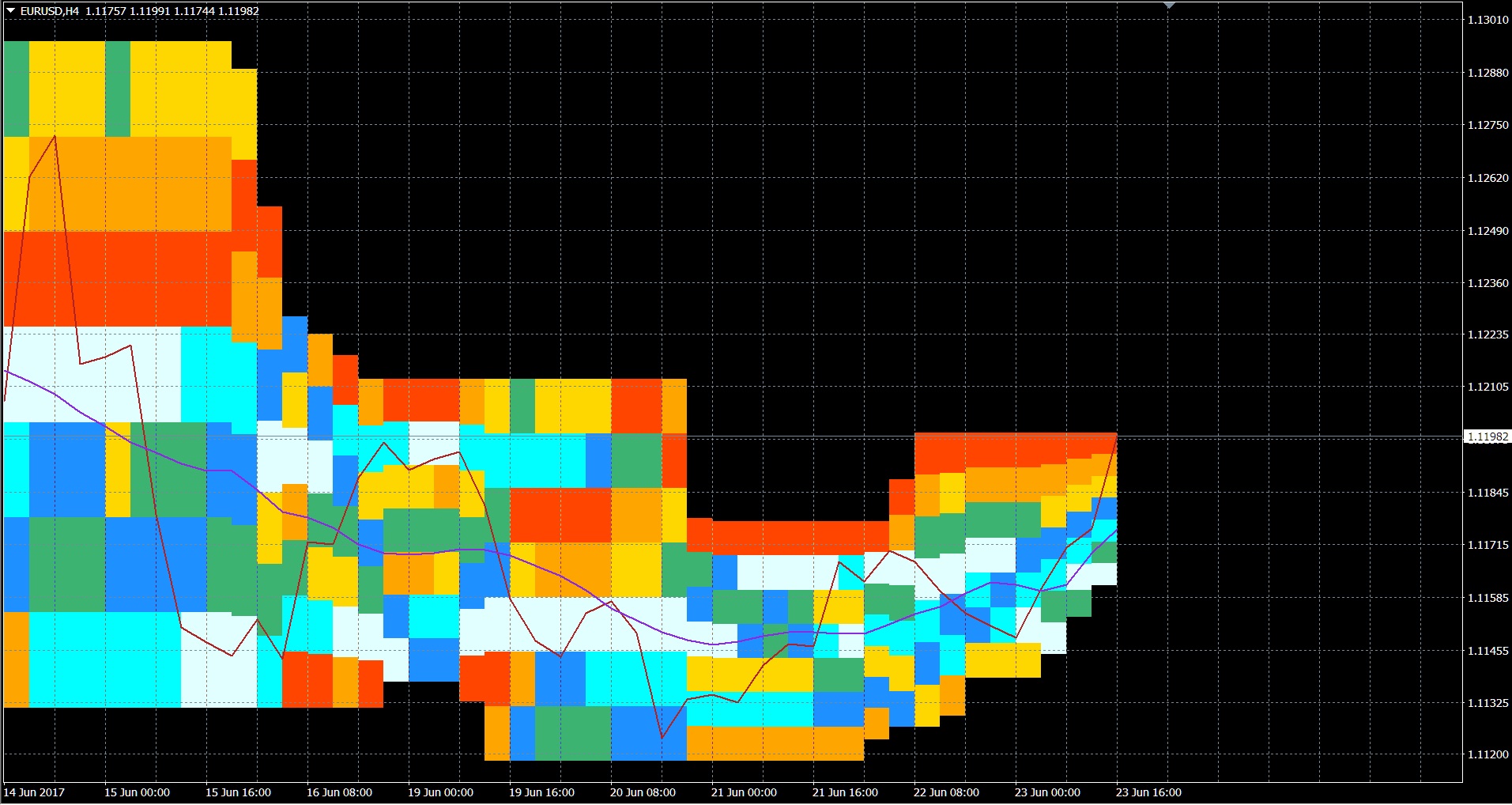

Однако, поскольку информация о частотах попадания цены в заданные интервалы получается на основе большого количества данных, извлекаемых из младших тайм фреймов, то алгоритмически можно получить и неотстающее распределение вероятности, вычисление которого составляет второй режим работы индикатора. При этом, предыдущий тип распределения сдвигается на n баров в прошлое, а информация о распределении на n-1 баре находится по 2*(n-1)+1 барам крупного тайм фрейм, т.е. по (2*(n-1)+1)*Tl/Ts точкам, где Tl - длительность крупного тайм фрейма, а Ts - длительность мелкого тайм фрейма, детализирующего крупный, о n-k баре по 2*(n-k)+1 барам крупного тайм фрейма, т.е. по (2*(n-k)+1)*Tl/Ts точкам, а о нулевом баре по нему самому, точнее, по массиву цен, равному количеству Tl/Ts ; при этом, распределение вероятности считается не на баре, который может быть неполным, а на последнем таком количестве точек малого тайм фрейма, что формирует полный бар, что позволяет получить распределения и по отдельным барам (Рис. 2.1). По тому же принципу привлечения к анализу больших тайм фреймов малых, детализирующих их, тайм фреймов, вычисляется и неотстающее среднее, что также отображает индикатор (сине фиолетовой линией или звездочками).

Рис. 2. Режим расчета неотстающих распределения вероятности и среднего IS=15.

Рис. 2.1. Распределение вероятности по барам IS=1.

В третьем режиме алгоритм расчета неотстающего распределения вероятности еще усложняется и, во первых, просчитываются в конце истории соответствующие периоду усреднения текущие ценовые каналы, а, во вторых, специальным (напоминающим экспоненциальное сглаживание с варьирующимися коэффициентами, зависящими от меняющейся статистики расчета сглаживаемых точек), подходящим к этому периоду, образом фильтруется неотстающее среднее (рис. 3).

Рис. 3. Режим расчета неотстающих распределения с каналами и скорректированным средним IS=15.

В каждом из выше представленных режимов (1-3) отображение плотности вероятности можно сменить с ее цветового кодирования (цвета могут пользователем настраиваются) на численное отображение (рис. 4).

Рис. 4. Третий режим с численным отображением вероятностей IS=15.

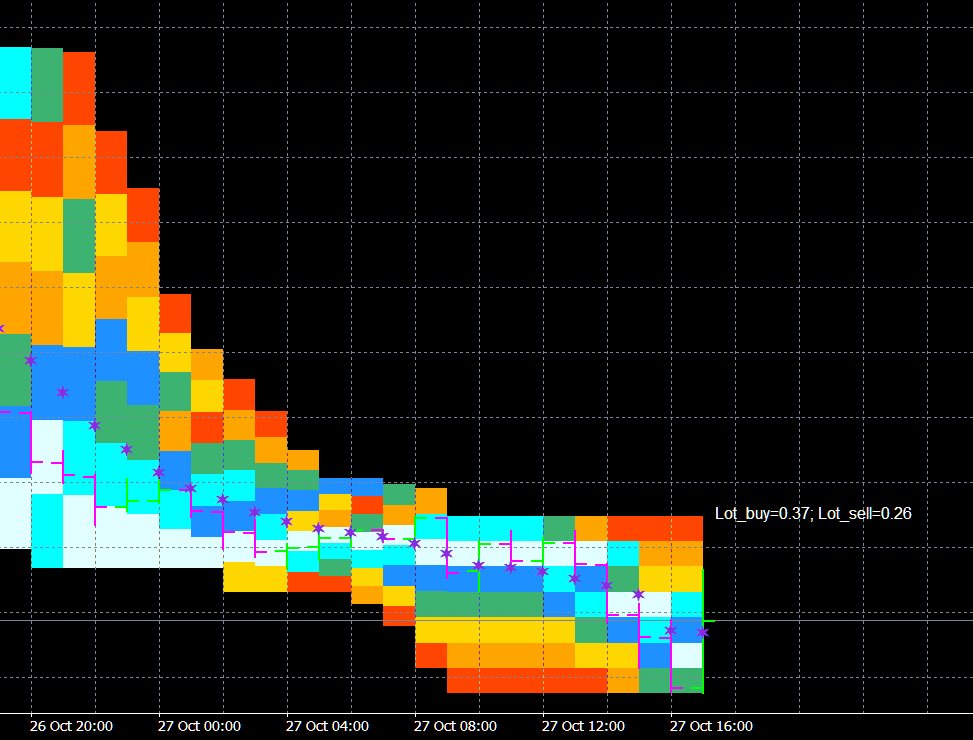

В третьем режиме, исходя из вычисляемых границ канала (на которые нужно тогда ставить стопы), депозита и заданного уровня риска, можно также вычислять размер лота для торговле внутри этого канала и для стратегии на его пробой, информация о лоте выводится в основное окно, где ее местоположение настраивается и может быть выбрано, как внизу канала, так и вверху (рис. 5).

Рис. 5. Третий режим с расчетом лота.

Индикатор ресурсоемкий и просчитывает небольшое количество баров, но для поиска возможных новых каналов область расчетов можно сдвигать вглубь истории, для чего в настройках задан параметр «Shifting the calculation area of the indicator» («Глобальный сдвиг индикатора»).

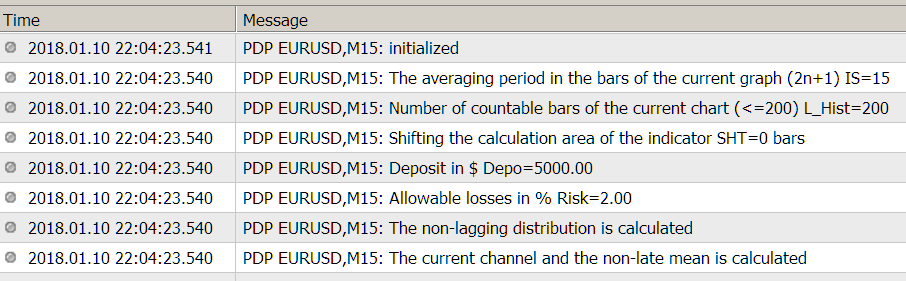

Текущий режим работы и все его характеристики печатается на вкладке «Эксперты» окна термина МТ4.

Рис. 6. Информация о режиме индикатора.

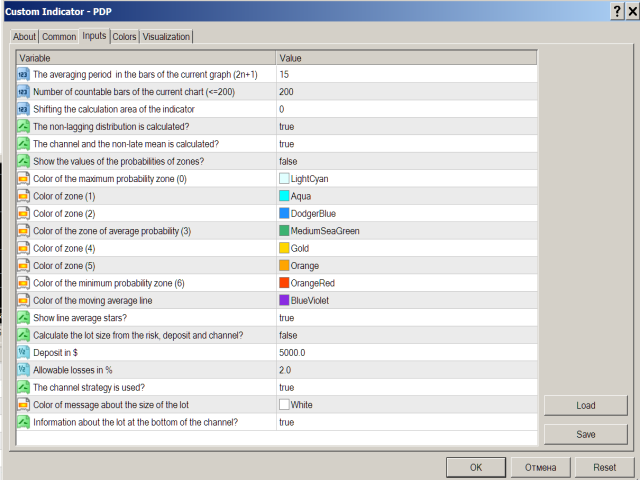

3. Настройки индикатора PDP.

Настройки индикатора представлены на рис. 7, где они описаны в самом окне терминала во вкладке «Входные параметры».

Рис. 7. Настройки индикатора.

Настройки индикатора подразделяются на:

Настройки алгоритма:

- The averaging period in the bars of the current graph (2n+1); - Период усреднения. Значения от 1 до 99.

- Number of countable bars of the current chart (<=200); - Число просчитываемых баров графика отображения индикатора. Значения от 1 до 200.

- Shifting the calculation area of the indicator; - Глобальный сдвиг индикатора. Значения от 0 до 100.

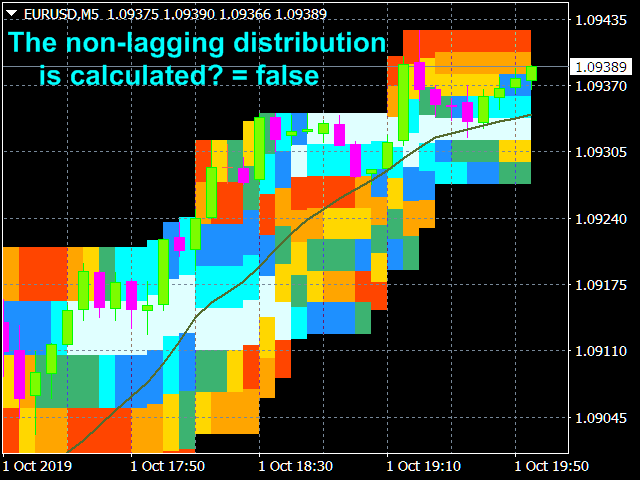

- The non-lagging distribution is calculated; - Режим расчета неотстающего распределения.

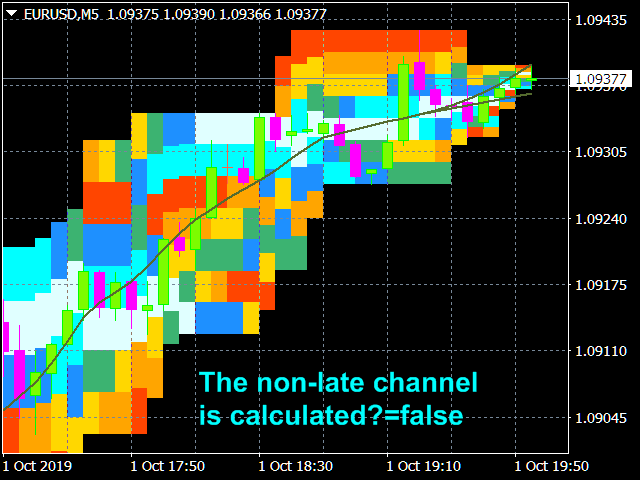

- The channel and the non-late mean is calculated; - Режим расчета текущих канала и неотстающего среднего.

- Show the values of the probabilities of zones; - Вывод численных значений вероятностей зон.

Настройки цветов и отображения:

Цвета в порядке убывания плотности вероятности.

- Color of the maximum probability zone (0) =clrLightCyan;

- Color of zone (1) =clrAqua;

- Color of zone (2) =clrDodgerBlue;

- Color of the zone of average probability (3) =clrMediumSeaGreen;

- Color of zone (4) =clrGold;

- Color of zone (5=clrOrange);

- Color of the minimum probability zone (6) =clrOrangeRed;

- Color of the moving average line=clrBlueViolet; - Цвет среднего

- Show line average stars; - Линия среднего показывается звездочками (false - показывается линией)

Настройки для режимов торговли;

- Calculate the lot size from the risk, deposit and channel; - Режим вычисления размера лота из риска, депозита и канала

- Deposit in $; - Депозит в $

- Allowable losses in %; - Допустимые потери в %

- The channel strategy is used; - true - используется внутри канальная стратегия (false - стратегия на пробой канала)

- Color of message about the size of the lot; - Цвет сообщения о размере лота

- Information about the lot at the bottom of the channel; - Информация о лоте внизу канала (false - информация вверху канала)

4. Выявляемые индикатором PDP закономерности рынка и как ими пользоваться для успешной торговли.

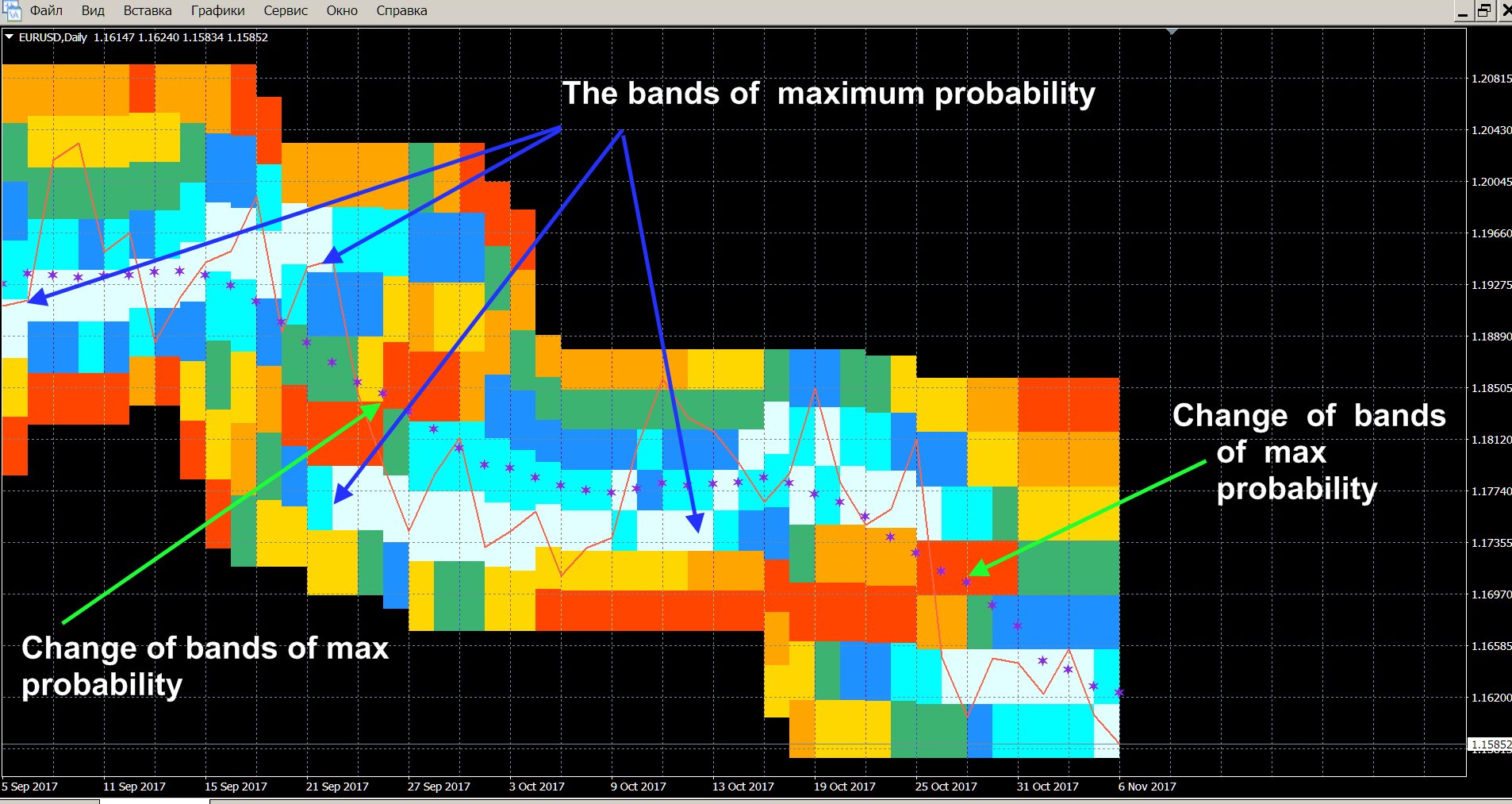

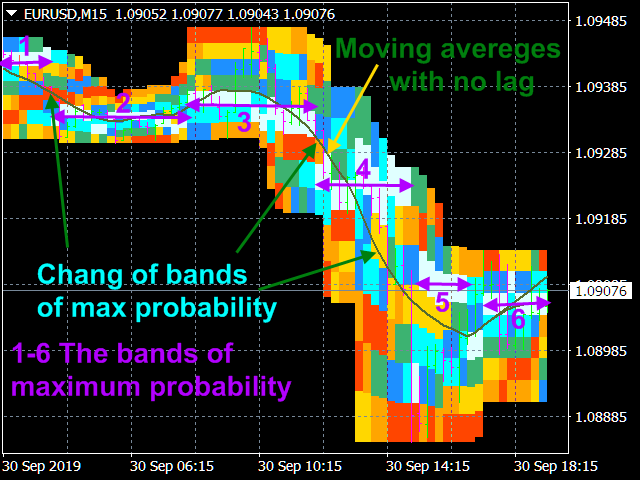

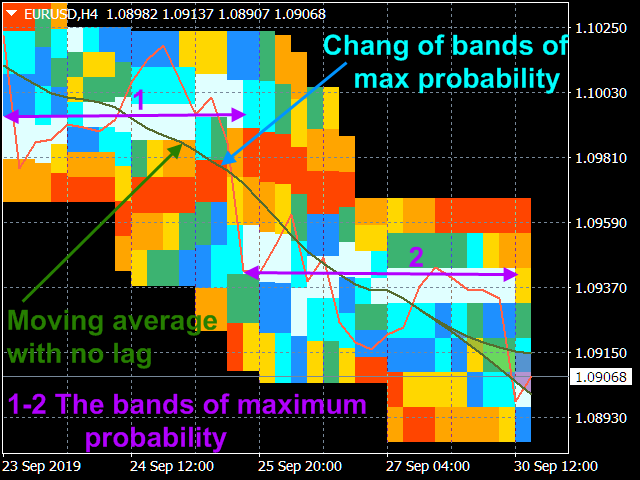

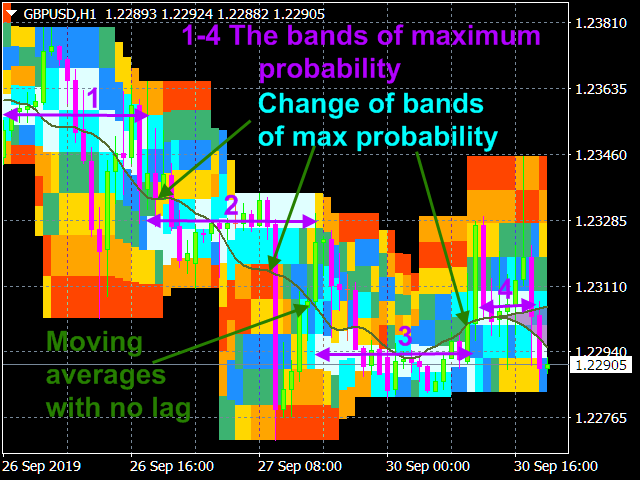

Рассматривая цветовые отображения распределения вероятности несложно подметить, что места, где цена «топталась» больше всего, образуют на всех тайм фреймах довольно протяженные горизонтальные полосы (Рис. 8-9), которые сродни дискретным энергетическим уровням, когда цена с одного уровня на другой переходит скачком, практически минуя промежуточные точки, в которых плотности вероятности ее попадания оказываются порой минимальны. И, если средние движутся плавно, попадая в такие зоны максимальной вероятности путем прохождения через все промежуточные точки (а по другому и быть не может) и никак не выделяют подобные полосы концентрации вероятности, то эти зоны оказываются легко идентифицируемы индикатором PDP, поскольку они действительно формируют собой постоянные уровни, принципиально дискретны или оторваны друг от друга.

Рис. 8. Полосы максимальной концентрации вероятности на H4.

Существование таких зон, можно объяснить с психологических позиций, как следствие привычки ключевых участников рынка, что определяют своей деятельностью ценообразование, когда они уверенны в адекватности каких-то определенных на заданный момент значений цен и стараются их какое-то время придерживаться, что продолжается до тех пор, пока не происходят важные события или не осуществляются крупные валютные операции. Такие уровни, отпечатавшись в памяти данных участников, обретают сильную тенденцию к повторению, которую также можно заметить на цветовых распределениях вероятности, что, собственно, можно использовать в игре. А именно, если нарисовалась тенденция, допустим, к росту цены, то нужно (путем рассмотрения распределения вероятностей на истории, для чего, возможно потребуется сдвинуть в прошлое область просчета индикатора опцией «Shifting the calculation area of the indicator» - «Глобальный сдвиг индикатора») идентифицировать выше ее зону такой максимальной вероятности, куда и ставить тейкпрофит, поскольку, возможно, что выше этой зоны цена повернет, но до нее она дойдет с большой вероятностью. С аналитической точки зрения существование подобных ценовых зон и их оторванность друг от друга также понятно, поскольку сильно нелинейные уравнения, коими, в принципе, описываются столь сложные системы, как рынок, имеют огромные множества резко различающихся решений, которые скачком и непредсказуемо сменяют друг друга в точках бифуркации, после чего цена лишь флуктуирует вокруг таких решений до следующей бифуркации.

Сама же тенденция к смене уровня максимальной вероятности выражается (Рис. 9) в пересечении средним полосы с достаточно низкой вероятностью (от золотой до красно-оранжевой), что нужно идентифицировать посредством несмещенных распределении и среднем, чтобы избежать запаздывания сигнала.

Рис. 9. Полосы максимальной концентрации вероятности и порядок их смены на D1.

5. Стратегии торговли с использованием индикатора PDP.

Предварительные действия.

Сначала на выбранном Вами для торговли таймфрейме (M30- W1) грубо (вполне достаточно и на глаз) оцените среднюю протяженность белых полос <l>=(l1+l2+...lN)/N, где N - число полос видимых на графике, li - их протяженности.

Индикатор для описанных ниже стратегий используется в третьем режиме, где просчитываются текущие (без запаздывания) распределения, средние и каналы. Индикатор канальный и, соответственно, предназначен в основном для торговли по каналам.

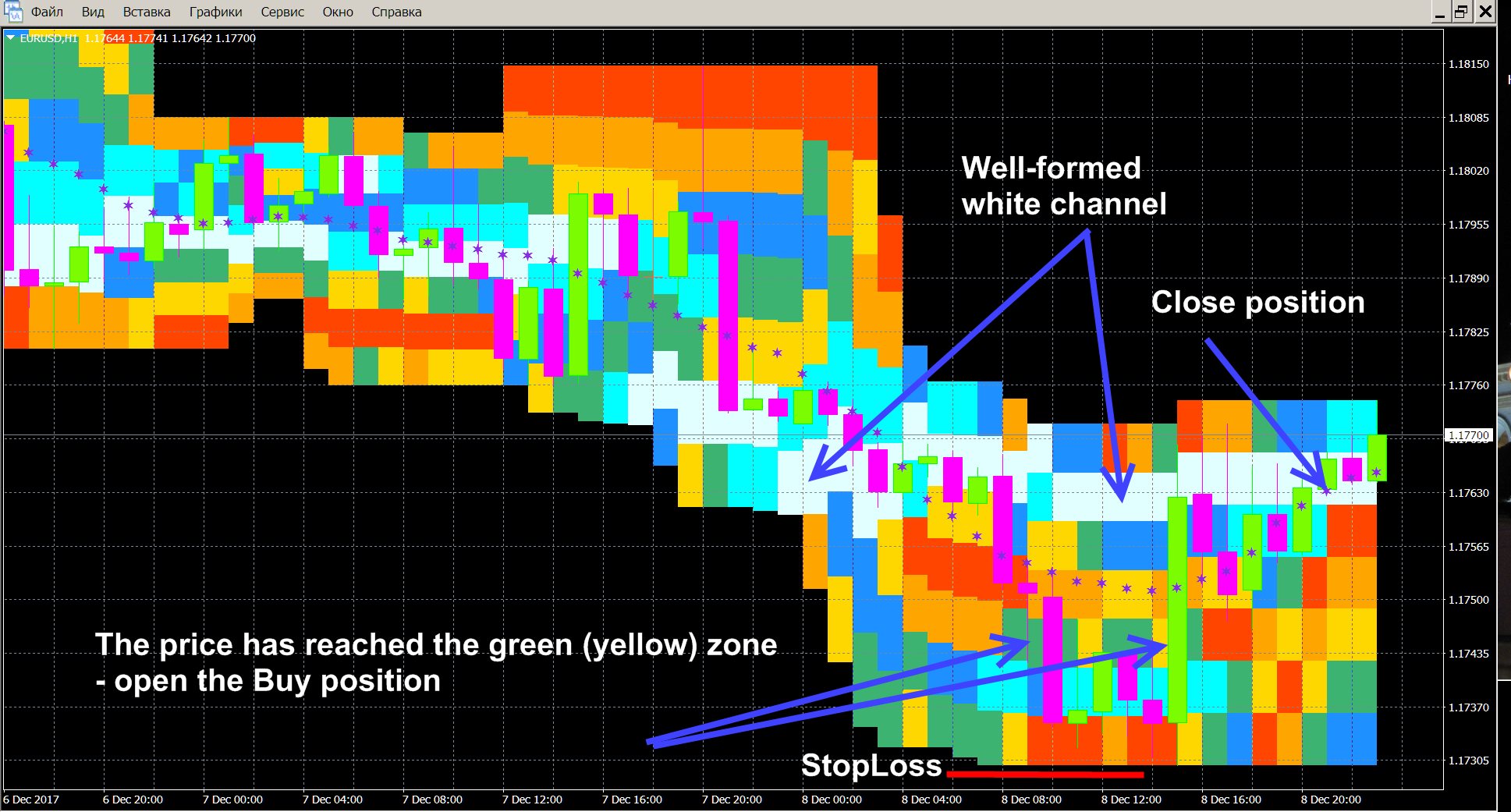

1. Внутриканальные стратегии.

Индикатор PDP позволяет надежно торговать по внутри канальным стратегиям. Такая торговля должна проводиться на уже достаточно хорошо прорисовавшихся (но не слишком длинных по сравнению с их средними протяженностями) белых полосах <l>/4 < l < <l>/2 и, конечно, задолго (минимум за 2 часа для торговли на H1 и H4) до выхода важных новостей, что могут перевести цену в новый канал. При этом открытие позиций нужно делать, когда текущая цена находится или в желтом или в зеленом секторах, а тейкпрофит ставить в середине белой полосы. Стопы ставятся чуть дальше полного канала распределения (Рис. 10). Величину лота просчитывает сам индикатор, если в настройках индикатора в опции «The channel strategy is used?» («Используется канальная стратегия?») поставить true.

Рис. 10. Внутри канальная стратегия.

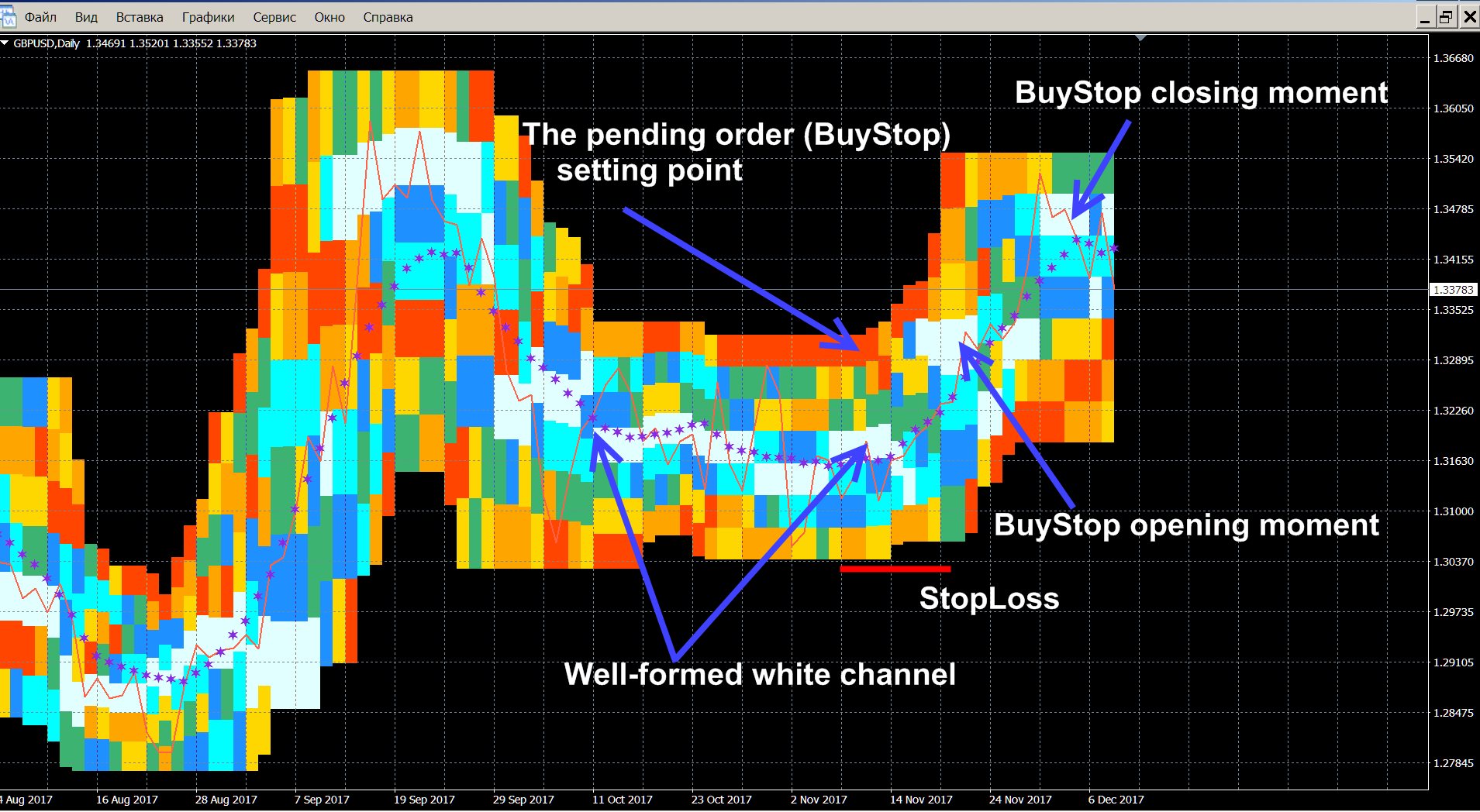

2. Стратегии на пробой канала.

Полосы максимальной вероятности скачкообразно меняются при пересечении неотстающим средним красной полосы, что есть полоса с минимальной вероятностью. Поэтому, с индикатором PDP может быть также реализована стратегия пробоя канала в форме пробоя самого низко вероятного уровня у абсолютно сложившегося канала l~<l>, а именно: ставится отложенный ордер по середине текущей красной полосы (Buy_stop - если красная полоса выше белой и Sell_stop - если красная полоса ниже белой). Прибыльный ордер закрывается вручную, когда цена попадает в новую сложившуюся белую полосу l~<l>/4. Стоплос также ставятся чуть дальше полного канала распределения вероятностей (Рис. 11). Для расчета лота опцию «The channel strategy is used?» («Используется канальная стратегия?») нужно установить на false.

Рис. 11. Стратегия пробоя канала.

С этим индикатором можно также использовать и классическую форму стратегии пробоя канала, расположив пару отложенных ордеров (Buy_stop и Sell_stop) и их стопы чуть дальше обоих границ сложившегося канала.

3. Трендовая стратегия.

Для валютных пар трендовая стратегия в чистом виде реализуема лишь на очень крупномасштабных графиках. Если тренд и, главное, высокая вероятность его продолжения в том же направлении установлены (фундаментальным анализом совместно с другими индикаторами), то индикатором PDP можно пользоваться для трендовой стратегии для установки ордера и Stop Loss, точнее, (3.1) ордер Buy Stop для восходящего тренда (и Sell_stop – для нисходящего) и Stop Loss устанавливаются как в стратегии пробоя канала. Можно (3.2) также открывать ордер как и при внутриканальной стратегии, т.е. при откате, когда цена попадает в зеленый или желтый сектора, отстоящие от белого в направлении против тренда (Рис. 12). При этом, лот вычисляется согласно соответствующим типам канальных стратегий. Затем, когда цена устойчиво <l>/4 < l < <l>/2 занимает новый ценовой уровень Stop Loss переносится в соответствии с границами нового канала и т.д., с прибыльным закрытием ордера по Stop Loss, когда цена начнет разворачиваться. При этом, если тренд идентифицируется, например, по MN, то канал определяется по W1, если тренд идентифицируется по W1, то канал по D1, тренд по D1, канал по H4.

Рис. 12. Трендовая стратегия с открытием ордера на откате и итерации модификаций StopLoss.

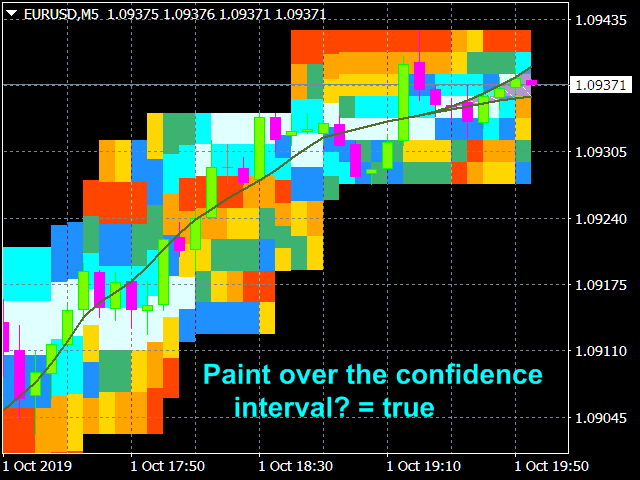

В новой версии индикатора улучшен алгоритм расчета неотстающего скользящего среднего (с периодом усреднения (2n+1) баров), что просчитывается в точках (Inf, n+1], как скользящая средняя на участке (Inf, 0], где 0 – номер последнего бара, со сдвигом назад на n баров, а в точках сегмента [n, 0] производится ее оценка, что представляет собой там криволинейный сектор (заметывающий доверительный интервал), в который линия неотстающего скользящего среднего уложится с заданной доверительной вероятностью.

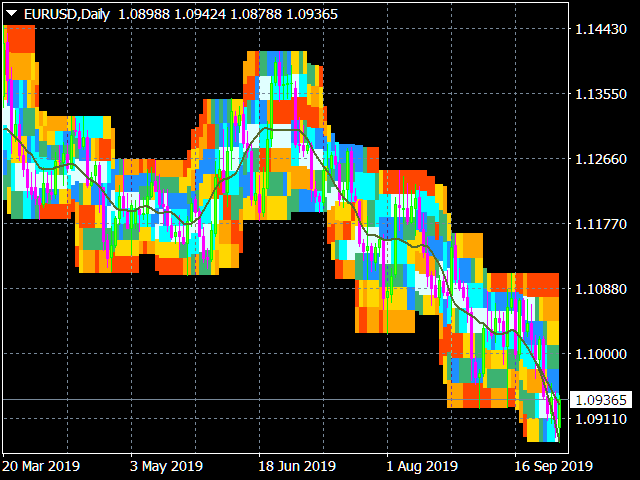

Новые скриншоты.

Скачать или приобрести индикатор можно по ссылке

Имеется бесплатная версия (работает только на М15) индикатора Probability distribution FREE.

.

На главную

")