Почему мы забыли, что заставляет цены на акции двигаться?

Если вы покупаете дорогие акции в долгосрочной перспективе, то, как показывает история, ваши доходы будут низкими. Волатильность не делает для вас деньги. Только заплатив справедливую цену за будущие доходы, можно рассчитывать на хорошую прибыль. Колумнист портала MarketWatch Джон Кумарьянос рассуждает в сегодняшнем обзоре о том, почему мы неверно оцениваем свои возможности и инвестируем с ошибками.

Великий экономист Джон Мейнард Кейнс однажды сказал: "Практичные люди, которые считают себя совершенно свободными от разумного влияния, обычно являются рабами каких-то покойных экономистов". Многие аналитики доказывают этот феномен лучше, чем недавно его описал в своем блоге Джош Браун, известный также как "Исправившийся брокер". В статье, ловко названной "Почему фондовый рынок должен пойти вниз", Браун неверно утверждает, что волатильность в конечном счете и есть то, что вознаграждает фондовых инвесторов, которые имеют возможность выстоять перед ней.

Это стандартная болтовня, которую большинство финансовых советников втирают своим клиентам. Такие фразы и выводы пришли к нам из академических «эффективных рынков» или философских «случайных шагов». Но это совершенно не так. Правда в том, что фондовый рынок вам ничем не обязан, независимо от того, насколько он волатилен и как долго вы готовы ждать.

И вот почему.

Акции не являются магическими кусочками бумаги, которые автоматически реагируют на волатильность в краткосрочной перспективе и дают высокую доходность в долгосрочной перспективе. На самом деле, у нас был шестилетний период с 15% и больше ростом и низкой волатильностью, но ведь был также и 15-летний период отвратительных доходов (менее 5% за год).

Это не просто волатильность,

это расчет. Ценные бумаги - это не волшебные лотерейные

билеты, которые автоматически и

обязательно вознаграждают тех, кто

ждет, а конкретно акции — это единица собственности

какого-то бизнеса. Вы как будто владеете маленькой частичкой компании. Это банально, мы

знаем, но все, кажется, забыли об этом.

А это значит, что прибыль от обыкновенных

акций зависит от того, сколько вы платите

за их будущую прибыль, а не от того, как

долго вы готовы терпеть волатильность

цены на рынке. И акции не так эффективно

оценены, что всегда готовы удовлетворить

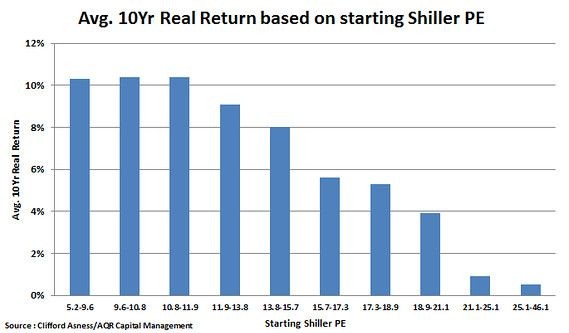

объемы прибыли хотя бы в течение десяти лет, чему мы были свидетелями. Беглый

взгляд на будущие реальные 10-летние

доходы в диаграмме Shiller PE

(чарт измеряет среднюю оценку и

прогнозирует потенциальную прибыль с

поправкой на инфляцию) доказывает это.

Покупки по высоким ценам дают низкие

доходы и наоборот.

Когда волатильность может иметь большее значение, чем доходность? Например, если первый год аренды (не считая основные расходы) жилого здания приносит ренту в 1% от его цены, то это здание будет выгодным для покупателя, даже если он и его соседи случайно подвергнутся каким-то радикальным изменениям? Такая же история с акциями. Вообще, если вы платите много денег для получения прибыли, вы скоро замкнетесь в паршивых доходностях на долгое время.

Поэтому, когда Браун утверждает, что "единственная причина, по которой акции идут вверх, это их возможность пойти вниз", он ошибается. Акции идут вверх, в конечном счете, потому что компания увеличивает свою прибыль. Это не потенциал для волатильности или действительно выносливость курса от волатильности, которая вознаграждает инвесторов (хотя выносливость тоже необходима), - это "рождение" доходов благодаря прибыли.

Это не просто страх, это страх и жадность.

Есть еще одна проблема с другим тезисом Брауна. Он говорит: "Страх является самым решающим, функциональным винтиком в машине инвестирования". В этом он прав только наполовину. Другой винтик — это жадность, которая заставляет цены отключиться от лежащих в основе доходов таким образом, что создает моменты, когда инвестирование денег дает очень плохие долгосрочные доходы. Браун забывает про партию маньяка в маниакально-депрессивной книге "Mr. Market". Так же, как страх представляет собой «премию за риск инвестирования» (идея в том, что акции должны превзойти по доходности облигации) и подтверждает обратное уравнение, что жадность может поднять цены и уменьшить эту премию до нуля. Она даже может обесценивать ваши вложения.

Правильно, что Браун приветствует возвращение волатильности на рынок, но радоваться надо не по той причине, по которой он думает. Сама волатильность не является гарантией хорошей прибыли для терпеливых инвесторов. Скорее всего, волатильность для тех, кто постоянно вкладывает деньги в акции, приносит выгоду больше в момент покупки бумаг по более низким ценам.

")