The SATS Algorithm

- Experts

- Versão: 1.0

- Ativações: 20

O algoritmo SATS representa um mecanismo de negociação algorítmica de altíssima complexidade, construído para a plataforma MetaTrader 5. SATS é a sigla para SuperTrend Adaptive Trading System (Sistema de Negociação Adaptativo Baseado em SuperTrend). Ao contrário dos sistemas automatizados tradicionais, que dependem de parâmetros estáticos e lógica rígida, este sistema foi projetado para se adaptar dinamicamente a condições de mercado em constante mudança. A filosofia central deste algoritmo está inteiramente focada na preservação de capital, na gestão rigorosa de riscos e na rejeição de metodologias de negociação tóxicas.

Este sistema não utiliza grade de ordens, martingale ou técnicas de arbitragem. Cada execução iniciada pelo sistema é protegida por um Stop Loss fixo e um nível de Take Profit predefinido. A arquitetura foi desenvolvida para lidar com as complexidades do mercado moderno, incluindo picos repentinos de volatilidade, atrasos na execução das corretoras e eventos macroeconómicos imprevisíveis.

O desenvolvimento do algoritmo SATS concentrou-se em abordar os pontos comuns de falha na negociação automatizada. Ao integrar mecanismos de defesa em múltiplas camadas, modelos estatísticos avançados de dimensionamento e verificação de tendências baseada em volume, o sistema opera como um módulo de negociação completo e autossuficiente, capaz de gerir uma carteira de instrumentos simultaneamente a partir de uma única instância de gráfico.

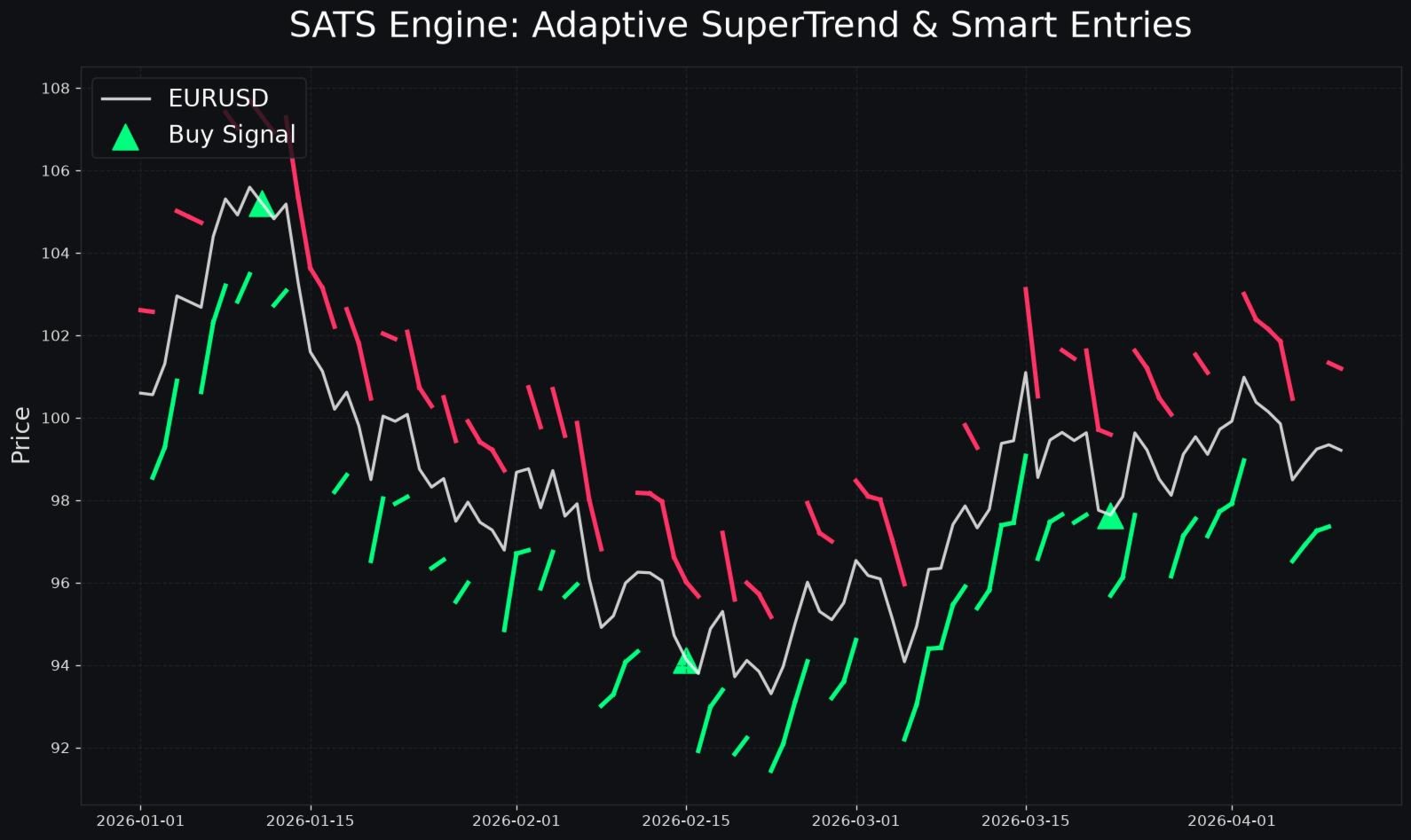

Estratégia Central de Negociação: SuperTrend Adaptativo

A base da lógica de entrada é construída sobre uma iteração avançada do clássico indicador SuperTrend. No entanto, em vez de utilizar um multiplicador e um período fixos, o algoritmo SATS utiliza um módulo de calibração adaptativa. Este módulo analisa constantemente a ação recente dos preços e ajusta os seus parâmetros internos de base para se alinhar com o ritmo atual do mercado.

Quando o mercado entra num estado de consolidação de baixa volatilidade, o sistema aperta os seus parâmetros para reduzir os sinais falsos de ruptura. Por outro lado, quando o mercado transita para uma fase de tendência de alta volatilidade, o sistema expande os seus parâmetros para capturar movimentos de preço mais amplos, sem ser prematuramente interrompido pelo ruído padrão do mercado. Esta calibração contínua garante que a lógica de entrada principal permaneça relevante em várias sessões de negociação e ciclos de mercado.

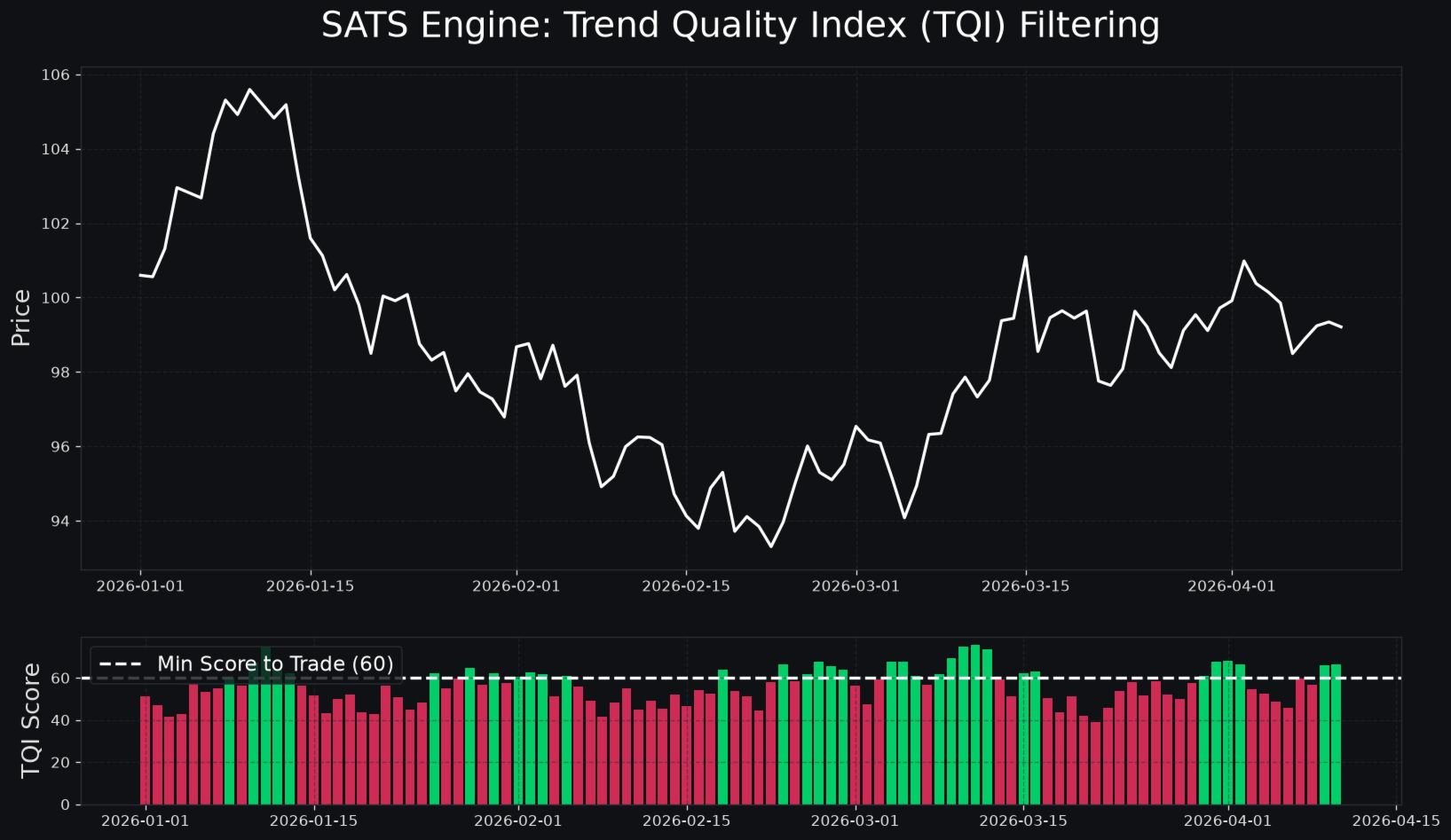

Verificação de Tendência: O Índice de Qualidade da Tendência

Uma grande vulnerabilidade nos sistemas padrão de seguimento de tendências é a incapacidade de distinguir entre uma tendência genuína e uma ruptura falsa impulsionada por baixa liquidez. Para combater isto, o algoritmo SATS introduz o Índice de Qualidade da Tendência (Trend Quality Index). Esta métrica interna proprietária avalia múltiplos fatores de mercado subjacentes para classificar a tendência atual numa escala de zero a cem.

O Índice de Qualidade da Tendência analisa o delta de volume, comparando a intensidade da pressão de compra com a pressão de venda em níveis estruturais chave. Também mede a divergência de volume acumulado para garantir que a ação do preço é suportada pela participação real do mercado, em vez de por manipulação algorítmica.

Antes de qualquer negociação ser autorizada pelo módulo SuperTrend, o Índice de Qualidade da Tendência deve avaliar a configuração. Se a pontuação composta cair abaixo do limite mínimo definido pelo utilizador, o sistema classificará o mercado como de baixa qualidade e suprimirá o sinal de negociação. Este filtro reduz drasticamente a frequência de negociações realizadas em condições de mercado subótimas, preservando o capital para configurações de alta probabilidade.

Sistemas Avançados de Gestão de Capital

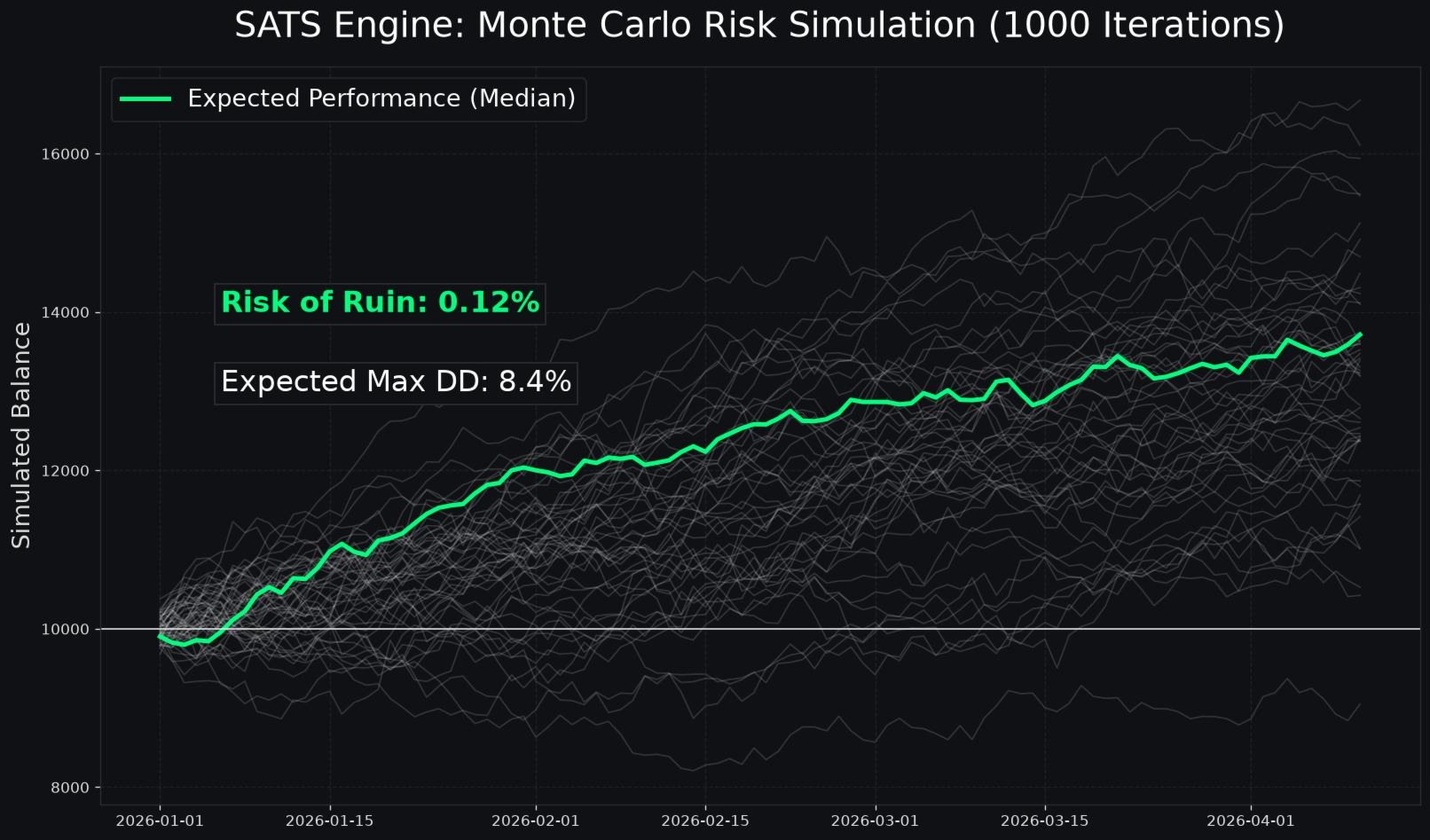

O algoritmo SATS incorpora modelos estatísticos de gestão de capital normalmente reservados para mesas institucionais quantitativas. Estes sistemas garantem que o dimensionamento das posições seja matematicamente otimizado para o crescimento a longo prazo, controlando rigorosamente o risco de ruína.

Dimensionamento de Lotes Ajustado pela Volatilidade

Os sistemas de negociação padrão arriscam frequentemente uma percentagem fixa do saldo da conta por negociação, independentemente do ambiente de mercado atual. O algoritmo SATS pode dimensionar dinamicamente o seu tamanho de lote com base no Average True Range (ATR) atual do ativo negociado. Quando a volatilidade do mercado está excecionalmente alta, o sistema reduz automaticamente o tamanho do lote para manter um risco monetário consistente por negociação. Quando a volatilidade está baixa, o sistema aumenta proporcionalmente o tamanho do lote. Isto normaliza o perfil de risco em todas as negociações.

O Critério de Kelly

Para utilizadores que procuram uma capitalização matematicamente otimizada, o sistema inclui um módulo opcional de dimensionamento fracionário de Kelly. O algoritmo rastreia continuamente a sua própria taxa de acertos histórica e o seu rácio de recompensa/risco. Utilizando estas estatísticas, calcula a fração ideal de capital para arriscar na próxima negociação, de modo a maximizar as taxas de crescimento geométrico a longo prazo. Para garantir a segurança, o sistema utiliza uma versão fortemente fracionada da fórmula de Kelly, prevenindo o excesso de alavancagem durante inevitáveis períodos de drawdown estatístico.

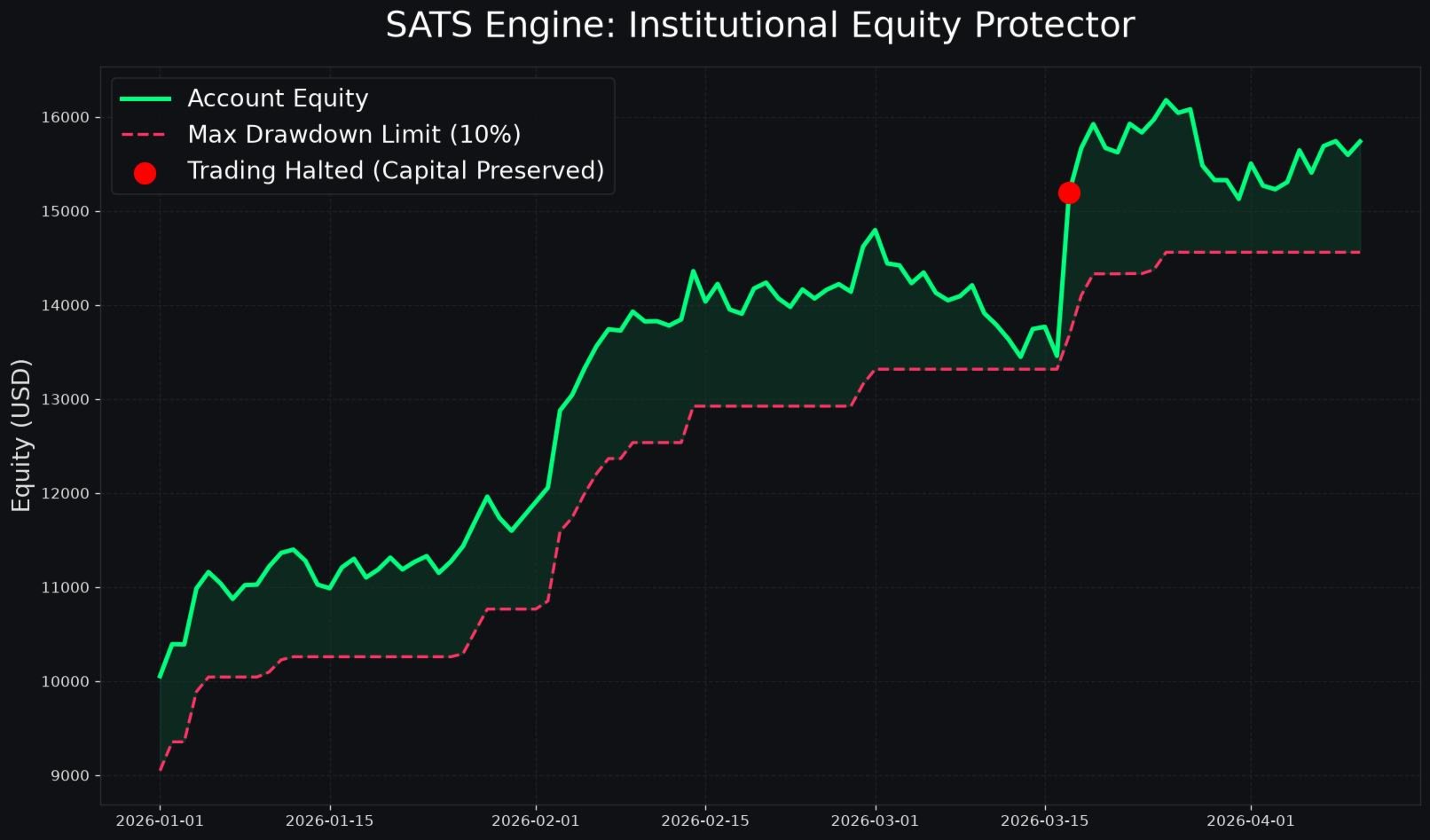

Gestão de Risco Abrangente

Proteger o saldo principal da conta é a maior prioridade do algoritmo SATS. O sistema inclui um módulo Protetor de Património abrangente, que funciona de forma completamente independente dos mecanismos padrão de Stop Loss.

O utilizador pode definir um limite rigoroso de Perda Diária Máxima, como uma percentagem do património total da conta. Se a perda flutuante ou realizada para o dia de negociação atual atingir este limite, o sistema fechará imediatamente todas as posições abertas, cancelará todas as ordens pendentes e interromperá completamente as operações até ao início do próximo dia de negociação.

Adicionalmente, o sistema possui um limite absoluto de Drawdown Máximo. Se o património da conta alguma vez cair abaixo deste limiar crítico, a partir do seu pico mais alto registado, o algoritmo ativa um bloqueio total do sistema para evitar uma maior diminuição do capital.

Arquitetura de Defesa contra a Corretora

Os ambientes de negociação ao vivo apresentam frequentemente desafios que não existem nos backtests históricos. O alargamento dos spreads, a latência de execução e os ajustes de margem por parte da corretora podem afetar gravemente o desempenho do algoritmo. O algoritmo SATS está equipado com múltiplas camadas de defesa para mitigar estes riscos.

Modo Furtivo (Stealth Mode)

Quando ativado, o Modo Furtivo oculta completamente os níveis reais de Stop Loss e Take Profit do servidor da corretora. O sistema abre negociações sem stops anexados e gere a lógica de saída inteiramente no terminal local. Se o preço de mercado cruzar o nível de stop virtual, o sistema transmite instantaneamente uma ordem de mercado para fechar a posição. Isto previne práticas maliciosas de caça aos stops.

Proteção de Ping e Latência

A execução algorítmica requer conexões de baixa latência ao servidor de negociação. O Proteção de Ping (Ping Guard) monitoriza continuamente a velocidade da conexão em milissegundos. Se a latência do servidor exceder o limite máximo definido pelo utilizador, o sistema pausa novas entradas para evitar deslizamento severo.

Proteção contra Altos Requisitos de Margem

Durante períodos de tensão geopolítica global, as corretoras aumentam frequentemente os requisitos de margem arbitrariamente, o que pode desencadear chamadas de margem inesperadas. O sistema monitoriza continuamente a margem exigida por lote. Se a corretora aumentar o requisito de margem para além de um multiplicador predefinido do valor padrão base, o sistema suspende a nova atividade de negociação até que as condições normais de margem sejam restauradas.

Execução de Negociações e Ritmo de Negociação

O método pelo qual um algoritmo entra no mercado é tão crítico quanto a lógica que gera o sinal. O algoritmo SATS evita o uso de ordens de mercado padrão, que são altamente suscetíveis a deslizamento durante períodos voláteis.

Em vez disso, o sistema utiliza ordens limitadas adaptativas. Quando um sinal válido é gerado, o sistema calcula um desvio de retrocesso com base na ação do preço atual e coloca uma ordem limitada pendente. Isto garante que o sistema só entra no mercado a um preço favorável, melhorando drasticamente a relação geral risco/recompensa da estratégia.

Para evitar excesso de negociação e erosão por comissões em mercados laterais erráticos, o algoritmo aplica Limites Estritos de Ritmo de Negociação (Trade Pacing). O utilizador pode especificar um limite máximo no número total de negociações permitidas por dia. Além disso, o sistema aplica um temporizador de arrefecimento após cada posição fechada. Este período de descanso obrigatório evita que o sistema reentre imediatamente no mercado durante movimentos caóticos de preços.

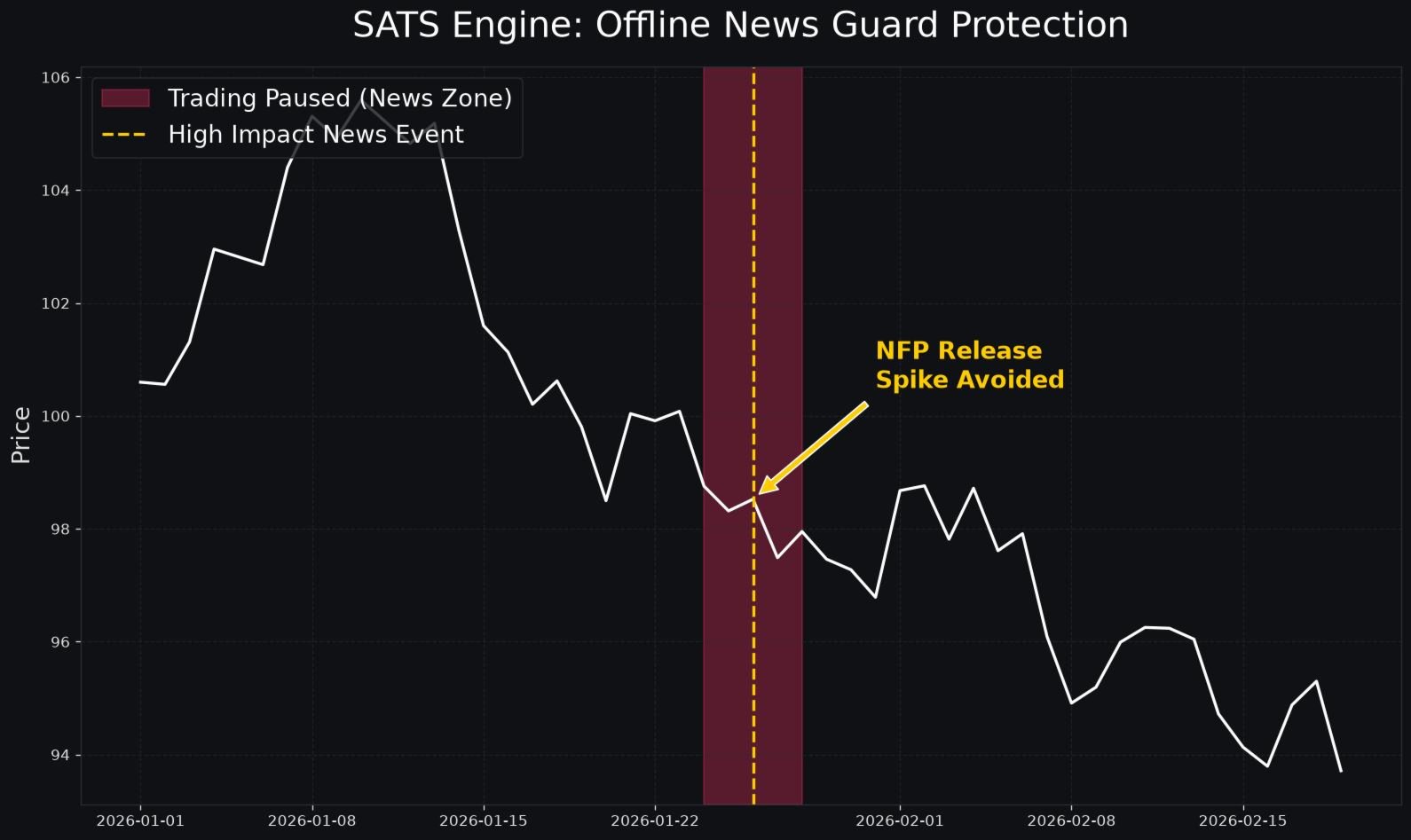

Proteção contra Notícias Económicas Offline

As divulgações de dados macroeconómicos causam consistentemente picos de volatilidade imprevisíveis e graves lacunas de liquidez. Para proteger posições abertas e evitar entrar no mercado durante estes eventos caóticos, o algoritmo SATS apresenta uma Proteção contra Notícias (Offline News Guard) totalmente integrada.

Este módulo conecta-se diretamente ao calendário económico nativo do MetaTrader 5. O utilizador pode filtrar os eventos noticiosos pelo seu nível de impacto esperado, como alto, médio ou baixo. O sistema permite ao utilizador definir uma janela de bloqueio específica, medida em minutos, antes e depois da divulgação programada da notícia. Durante esta janela de bloqueio, o sistema pausará todas as novas entradas de negociações, eliminará as ordens pendentes e, opcionalmente, apertará os trailing stops nas posições abertas existentes para garantir lucros antes da chegada da volatilidade.

Glossário Detalhado de Parâmetros

O algoritmo SATS oferece amplas opções de personalização, permitindo que os utilizadores ajustem o sistema à sua tolerância ao risco específica e aos seus objetivos de negociação. Abaixo está uma explicação abrangente de cada parâmetro de entrada disponível no sistema.

Parâmetros do Motor Principal

Símbolos para Negociar (Symbols to Trade): Uma string separada por vírgulas contendo os nomes exatos dos instrumentos financeiros que o sistema deve negociar. Isto permite que o EA gerencie múltiplos ativos a partir de uma única janela de gráfico. Exemplo: EURUSD,GBPUSD,XAUUSD.

Número Mágico Base (Base Magic Number): O número de identificação primário atribuído a todas as ordens geradas pelo EA. Isto garante que o sistema apenas gere as suas próprias negociações e não interfira com negociações manuais ou outros assessores especialistas na conta.

Números Mágicos Personalizados (Custom Magic Numbers): Permite ao utilizador atribuir números mágicos únicos a símbolos específicos para rastreamento detalhado e elaboração de relatórios.

Parâmetros de Proteção do Património

Percentagem Máxima de Perda Diária (Max Daily Loss Percent): A percentagem máxima do saldo da conta que pode ser perdida num único período de vinte e quatro horas. Se este limiar for ultrapassado, toda a negociação é interrompida até ao dia seguinte.

Percentagem Máxima de Drawdown Total (Max Total Drawdown Percent): O drawdown máximo absoluto de pico a vale permitido. Se o património da conta cair nesta percentagem a partir do seu nível mais alto, o sistema cessa todas as operações permanentemente para preservar o capital restante.

Parâmetros da Proteção contra Notícias Offline

Ativar Proteção contra Notícias do Calendário MT5 (Enable MT5 Calendar News Guard): Um interruptor booleano para ativar ou desativar a integração com o calendário económico do MetaTrader 5.

Impacto Mínimo das Notícias (Minimum News Impact): Uma seleção suspensa para determinar qual o nível de eventos noticiosos que deve acionar o protocolo de bloqueio. As opções normalmente incluem "Apenas alto impacto" ou "Impacto médio e alto".

Pausa Antes das Notícias em Minutos (Pause Before News Mins): O número de minutos antes de um evento noticioso programado durante o qual o sistema rejeitará todos os novos sinais de negociação.

Pausa Depois das Notícias em Minutos (Pause After News Mins): O número de minutos após um evento noticioso durante o qual o sistema permanecerá em pausa, permitindo que o mercado digira os dados e retorne a condições normais de liquidez.

Parâmetros de Regime de Mercado e Sessão

Ativar Deteção de Regime de Mercado (Enable Market Regime Detection): Ativa o módulo interno de análise de fase do mercado, permitindo que o sistema diferencie entre consolidação em intervalo e tendências direcionais.

Hora de Início da Sessão (Session Start Hour): A hora específica do dia, de acordo com a hora do servidor da corretora, em que o algoritmo está autorizado a começar a procurar configurações de negociação.

Hora de Fim da Sessão (Session End Hour): A hora específica do dia em que o algoritmo deve parar de gerar novas entradas. As posições abertas existentes continuarão a ser geridas normalmente.

Parâmetros de Ordens Pendentes e Entrada

Usar Ordens Limitadas em vez de Mercado (Use Limit Orders instead of Market): Força o sistema a entrar em negociações exclusivamente através de ordens limitadas pendentes para garantir preços de entrada exatos e eliminar o deslizamento.

Desvio de Retrocesso da Ordem Limitada em Pips (Limit Order Retracement Offset Pips): A distância exata em pips a partir do preço de mercado atual onde a ordem limitada pendente será colocada.

Expandir RRR em Regimes de Tendência (Expand RRR in Trending Regimes): Uma função dinâmica que aumenta automaticamente a distância do Take Profit quando o módulo de Regime de Mercado deteta uma tendência forte e sustentada, visando capturar a máxima extensão do mercado.

Parâmetros do SuperTrend Adaptativo e TQI

Período do SuperTrend (SuperTrend Period): O número de barras históricas usadas para calcular a volatilidade base para o indicador SuperTrend.

Multiplicador Base do SuperTrend (SuperTrend Base Multiplier): O multiplicador aplicado ao Average True Range para calcular a distância da linha SuperTrend a partir do preço mediano.

Período de Cálculo do TQI (TQI Calculation Period): A janela de retrocesso usada pelo Índice de Qualidade da Tendência para avaliar as métricas de volume e divergência.

Pontuação Mínima Composta (Minimum Composite Score): O limiar numérico estrito de zero a cem que o Índice de Qualidade da Tendência deve atingir ou exceder para validar um sinal de negociação.

Filtrar sinais usando Delta de Volume (Filter signals using Volume Delta): Ativa a análise do volume de compra versus volume de venda para confirmar a direção da tendência.

Filtrar sinais usando Divergência CVD (Filter signals using CVD Divergence): Ativa a verificação de divergência de volume acumulado, garantindo que a ação do preço não diverge do volume de mercado subjacente.

Parâmetros de Risco e Gestão de Capital

Percentagem de Risco Base por Negociação (Base Risk per Trade Percent): A percentagem padrão do saldo atual da conta a arriscar numa única negociação. O sistema usa isto para calcular automaticamente o tamanho exato do lote com base na distância do Stop Loss.

Risco Personalizado (Custom Risk): Permite ao utilizador anular a percentagem de risco base para símbolos específicos, alocando mais risco a pares estáveis e menos risco a ativos voláteis.

RRR TP1: A relação risco/recompensa para o primeiro objetivo de take profit. Por exemplo, um valor de 1.5 significa que a distância do take profit é 1.5 vezes a distância do stop loss.

RRR TP2: A relação risco/recompensa para o segundo objetivo de saída parcial.

RRR TP3: A relação risco/recompensa para o objetivo final de take profit.

Usar Dimensionamento Fracionário de Kelly (Use Kelly Fractional Bet Sizing): Ativa o módulo estatístico de gestão de capital que dimensiona os tamanhos de lote com base na taxa de acertos histórica do algoritmo.

Usar Dimensionamento de Lote Ajustado pela Volatilidade (Use Volatility Adjusted Lot Sizing): Ativa a redução dinâmica do tamanho do lote quando o Average True Range excede os níveis históricos de base.

Parâmetros do Modo Furtivo e Defesas

Ocultar SL e TP da corretora (Hide SL and TP from broker): Ativa o Modo Furtivo, mantendo todos os parâmetros de stop loss e take profit estritamente dentro da memória do terminal local e ocultando-os do servidor da corretora.

Spread Máximo Permitido em Pips (Max allowed spread Pips): O spread máximo absoluto em pips que o sistema aceitará. Se o spread de mercado atual exceder este valor, todas as entradas de negociação são suspensas.

Ativar Proteção contra Altos Requisitos de Margem (Enable High Margin Req Guard): Ativa a defesa de monitorização de margem para proteger a conta de reduções repentinas de alavancagem iniciadas pela corretora.

Ativar Proteção de Ping e Latência (Enable Ping and Latency Guard): Ativa a defesa de velocidade de execução, garantindo que as negociações só são realizadas quando a ligação ao servidor é ótima.

Parâmetros de Ritmo de Negociação

Máximo de Negociações por Dia (Max Trades Per Day): Um limite máximo no número total de novas posições que o sistema pode abrir num único período de vinte e quatro horas.

Arrefecimento após negociação fechada em minutos (Cooldown after closed trade mins): O período de descanso obrigatório em minutos que o sistema deve observar após o fecho de uma posição antes de poder processar um novo sinal para esse símbolo específico.