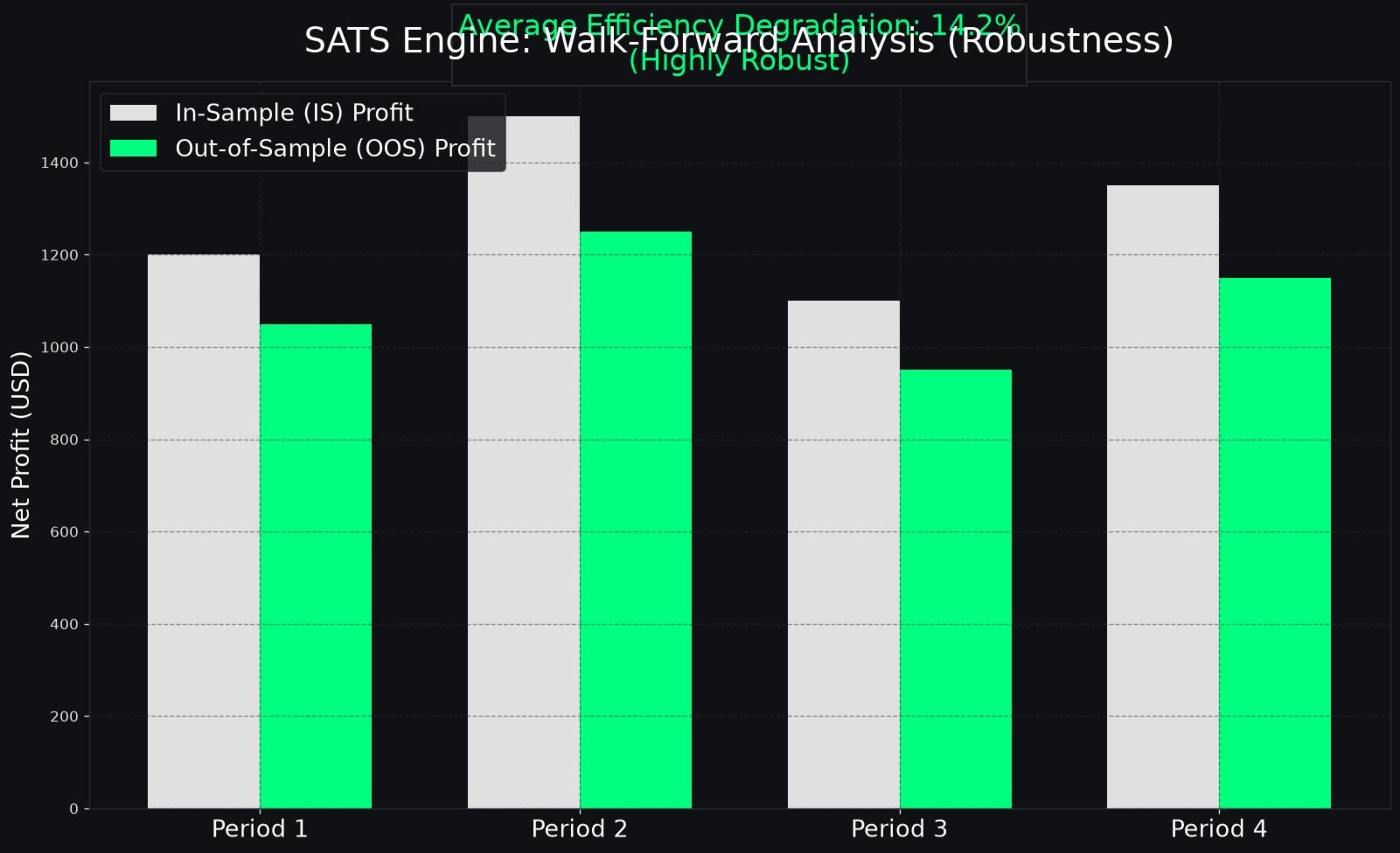

The SATS Algorithm

- Uzmanlar

- Sürüm: 1.0

- Etkinleştirmeler: 20

SATS Algoritması, MetaTrader 5 platformu için oluşturulmuş son derece karmaşık bir algoritmik işlem motorunu temsil eder. SATS, SuperTrend Adaptive Trading System (SuperTrend Uyarlanabilir İşlem Sistemi) kelimelerinin kısaltmasıdır. Statik parametrelere ve katı mantığa dayanan geleneksel otomatik işlem sistemlerinin aksine, bu sistem değişen piyasa koşullarına dinamik olarak uyum sağlayacak şekilde tasarlanmıştır. Bu algoritmanın temel felsefesi tamamen sermaye korumasına, sıkı risk yönetimine ve toksik işlem metodolojilerinden kaçınmaya odaklanmıştır.

Bu sistem grid işlem, martingale ölçekleme veya arbitraj tekniklerini kullanmaz. Sistem tarafından başlatılan her işlem, sabit bir Zarar Durdur (Stop Loss) ve önceden tanımlanmış bir Kar Al (Take Profit) seviyesi tarafından korunur. Mimari, ani volatilite artışları, broker kaynaklı işlem gecikmeleri ve öngörülemez makroekonomik olaylar dahil olmak üzere modern piyasa karmaşıklıklarını yönetmek üzere tasarlanmıştır.

SATS Algoritması'nın geliştirilmesinde, otomatik işlemdeki yaygın arıza noktalarının ele alınmasına büyük önem verilmiştir. Çok katmanlı savunma mekanizmalarını, gelişmiş istatistiksel pozisyon büyüklüğü belirleme modellerini ve hacim tabanlı trend doğrulamayı entegre ederek sistem, tek bir grafik örneğinden aynı anda birden fazla enstrüman portföyünü yönetebilen, tam ve kendi kendine yeten bir işlem modülü olarak çalışır.

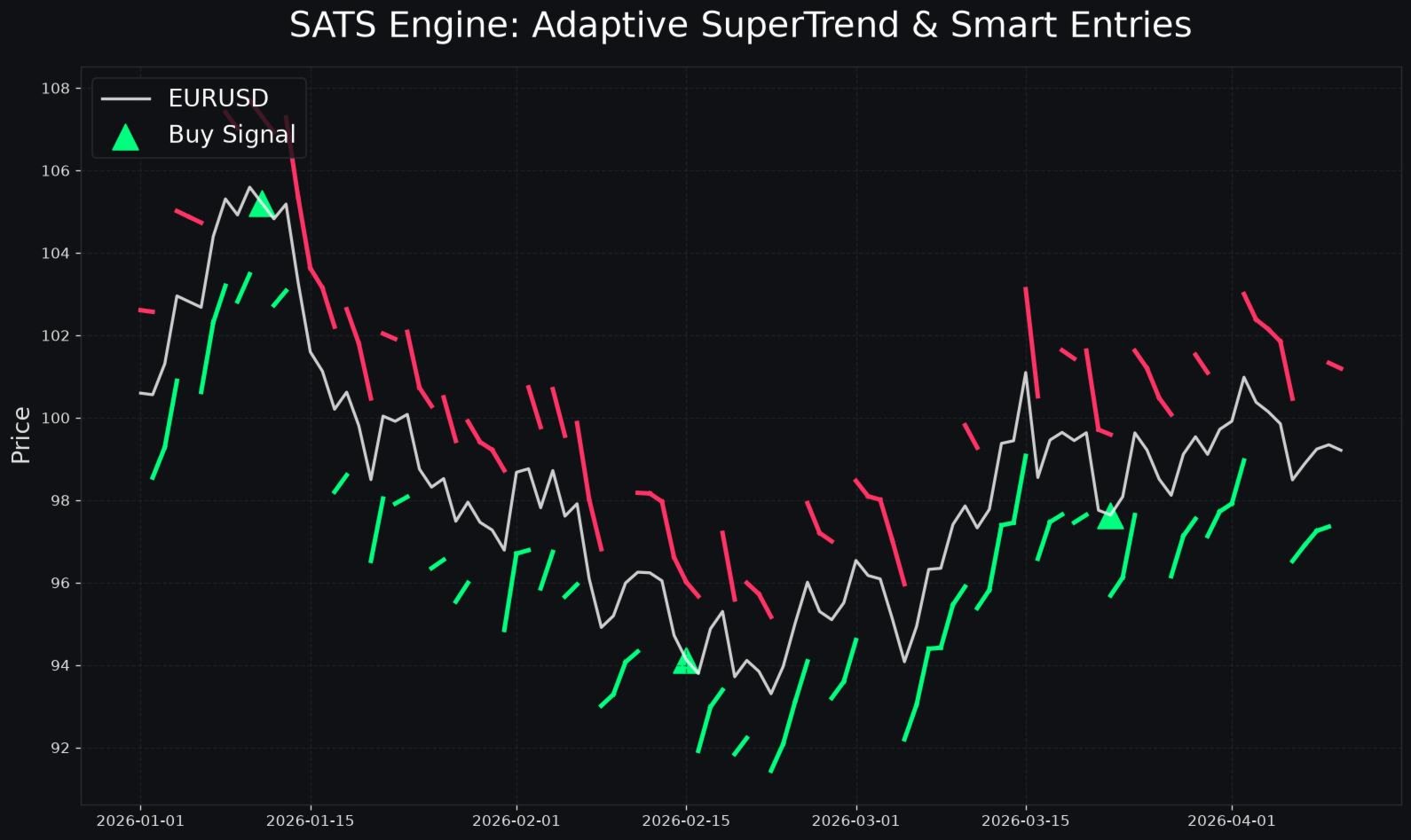

Temel İşlem Stratejisi: Uyarlanabilir SuperTrend

Giriş mantığının temeli, klasik SuperTrend göstergesinin gelişmiş bir versiyonu üzerine inşa edilmiştir. Ancak SATS Algoritması, sabit bir çarpan ve dönem kullanmak yerine uyarlanabilir bir kalibrasyon modülü kullanır. Bu modül, son dönemdeki fiyat hareketlerini sürekli olarak analiz eder ve dahili temel parametrelerini mevcut piyasa ritmine uyacak şekilde ayarlar.

Piyasa düşük volatiliteli bir konsolidasyon durumuna girdiğinde, sistem yanlış kırılım sinyallerini azaltmak için parametrelerini sıkılaştırır. Tersine, piyasa yüksek volatiliteli bir trend aşamasına geçtiğinde, sistem standart piyasa gürültüsü tarafından erken durdurulmadan daha büyük fiyat hareketlerini yakalamak için parametrelerini genişletir. Bu sürekli kalibrasyon, çekirdek giriş mantığının çeşitli işlem seansları ve piyasa döngüleri boyunca geçerliliğini korumasını sağlar.

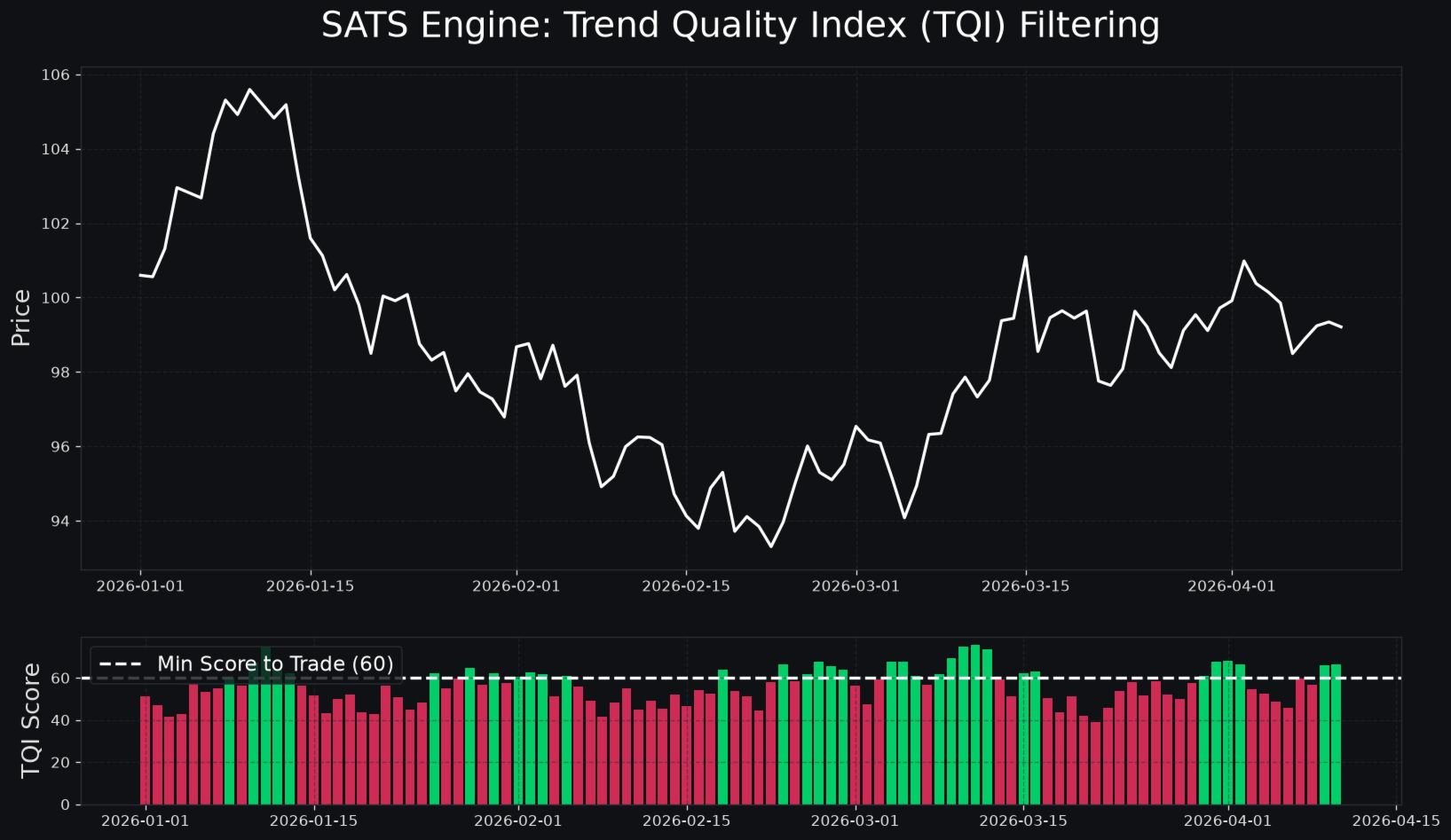

Trend Doğrulaması: Trend Kalite Endeksi

Standart trend takip sistemlerindeki büyük bir zafiyet, gerçek bir trend ile düşük likidite kaynaklı sahte bir kırılım arasındaki ayrımı yapamamaktır. Bununla mücadele etmek için SATS Algoritması, Trend Kalite Endeksi'ni (Trend Quality Index) sunar. Bu tescilli dahili metrik, mevcut trendi sıfırdan yüze kadar bir ölçekte derecelendirmek için birden fazla temel piyasa faktörünü değerlendirir.

Trend Kalite Endeksi, hacim deltasını analiz ederek, kilit yapısal seviyelerdeki alış baskısı ile satış baskısının yoğunluğunu karşılaştırır. Ayrıca, fiyat hareketinin algoritmik sahtekarlık (spoofing) yerine gerçek piyasa katılımı tarafından desteklenmesini sağlamak için kümülatif hacim sapmasını (divergence) ölçer.

SuperTrend modülü herhangi bir işlemi onaylamadan önce, Trend Kalite Endeksi kurulumu değerlendirmelidir. Bileşik puan, kullanıcı tanımlı minimum eşiğin altına düşerse, sistem piyasayı düşük kaliteli olarak sınıflandıracak ve işlem sinyalini bastıracaktır. Bu filtre, optimal olmayan piyasa koşullarında gerçekleştirilen işlemlerin sıklığını önemli ölçüde azaltarak, yüksek olasılıklı kurulumlar için sermayeyi korur.

Gelişmiş Para Yönetim Sistemleri

SATS Algoritması, tipik olarak kurumsal niceliksel masalara (quant desks) ayrılmış istatistiksel para yönetimi modellerini içerir. Bu sistemler, pozisyon büyüklüğünün, iflas riskini sıkı bir şekilde kontrol ederken uzun vadeli büyüme için matematiksel olarak optimize edilmesini sağlar.

Volatiliteye Göre Ayarlanmış Lot Büyüklüğü

Standart işlem sistemleri, mevcut piyasa ortamından bağımsız olarak genellikle işlem başına hesap bakiyesinin sabit bir yüzdesini riske atar. SATS Algoritması, işlem gören varlığın mevcut Ortalama Gerçek Aralığına (ATR) bağlı olarak lot büyüklüğünü dinamik olarak ölçekleyebilir. Piyasa volatilitesi olağanüstü yüksek olduğunda, sistem işlem başına tutarlı bir parasal riski sürdürmek için lot büyüklüğünü otomatik olarak azaltır. Volatilite düşük olduğunda, sistem lot büyüklüğünü orantılı olarak artırır. Bu, tüm işlemler arasında risk profilini normalleştirir.

Kelly Kriteri

Matematiksel olarak optimize edilmiş bileşik getiri arayan kullanıcılar için sistem, isteğe bağlı bir Kesirli Kelly büyüklük belirleme modülü içerir. Algoritma, kendi tarihsel kazanma oranını ve ödeme oranını (payoff ratio) sürekli olarak takip eder. Bu istatistikleri kullanarak, uzun vadeli geometrik büyüme oranlarını maksimize etmek için bir sonraki işlemde risk edilecek optimal sermaye fraksiyonunu hesaplar. Güvenliği sağlamak için sistem, kaçınılmaz istatistiksel düşüşler (drawdown) sırasında aşırı kaldıracı önleyen, Kelly formülünün oldukça kesirli bir versiyonunu kullanır.

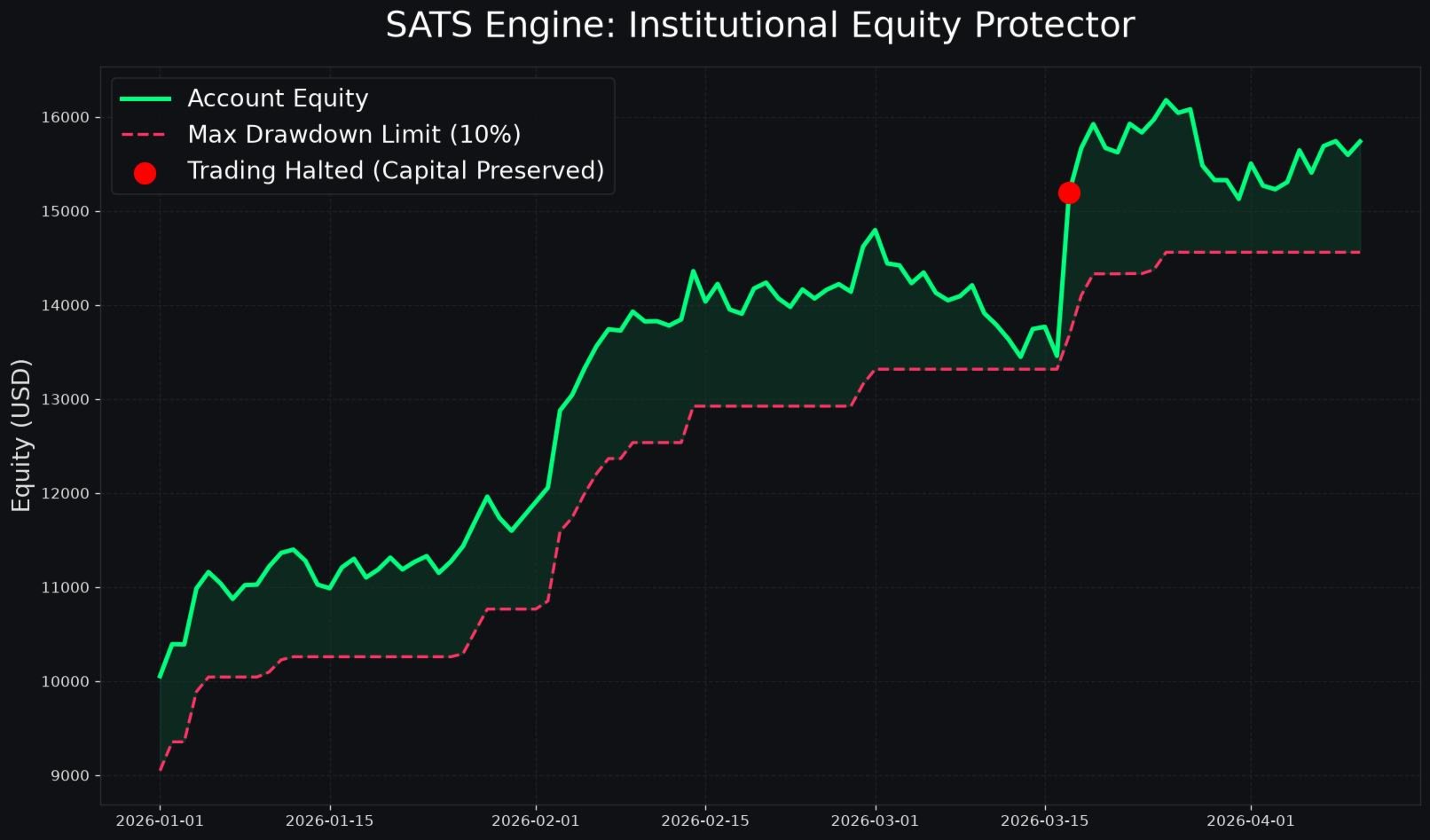

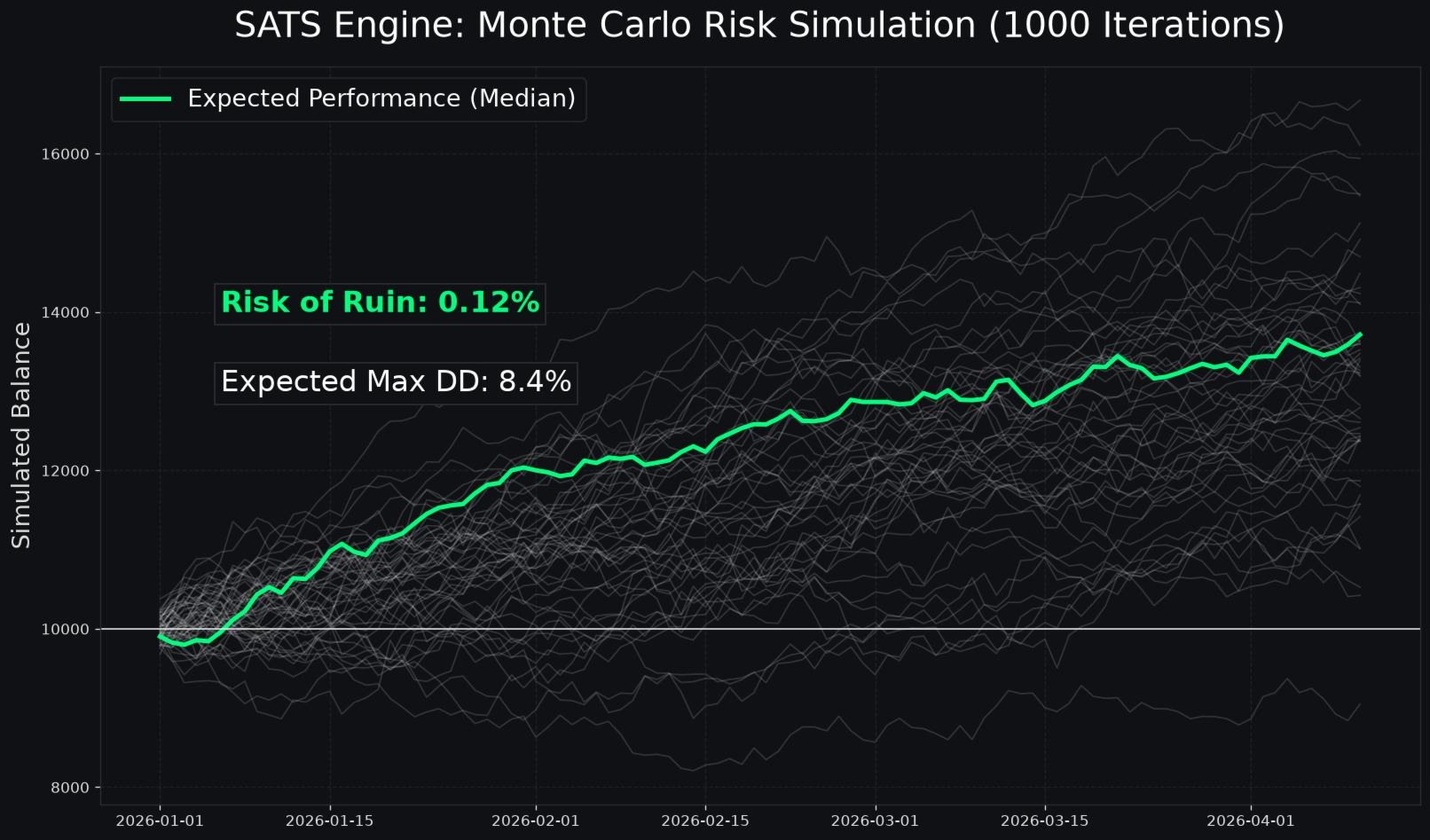

Kapsamlı Risk Yönetimi

Hesabın temel bakiyesini korumak, SATS Algoritması'nın en yüksek önceliğidir. Sistem, standart Zarar Durdur mekanizmalarından tamamen bağımsız olarak çalışan kapsamlı bir Sermaye Koruyucu (Equity Protector) modülü içerir.

Kullanıcı, toplam hesap sermayesinin yüzdesi olarak sıkı bir Maksimum Günlük Kayıp limiti tanımlayabilir. Mevcut işlem günü için değişken veya gerçekleşmiş kayıp bu limite ulaşırsa, sistem tüm açık pozisyonları derhal kapatır, tüm bekleyen emirleri iptal eder ve bir sonraki işlem günü başlayana kadar işlem operasyonlarını tamamen durdurur.

Ayrıca sistem, mutlak bir Maksimum Düşüş (Maximum Drawdown) limitine sahiptir. Hesap sermayesi, kaydedilen en yüksek zirvesinden bu kritik eşiğin altına düşerse, algoritma daha fazla sermaye azalmasını önlemek için tam bir sistem kilidi devreye sokar.

Broker Savunma Mimarisi

Gerçek işlem ortamları genellikle geçmişe dönük testlerde (backtesting) bulunmayan zorlukları ortaya çıkarır. Spread genişlemeleri, işlem gecikmesi ve broker kaynaklı teminat ayarlamaları algoritmik performansı ciddi şekilde etkileyebilir. SATS Algoritması, bu riskleri azaltmak için birden fazla savunma katmanıyla donatılmıştır.

Gizli Mod (Stealth Mode)

Etkinleştirildiğinde, Gizli Mod gerçek Zarar Durdur ve Kar Al seviyelerini broker sunucusundan tamamen gizler. Sistem, işlemleri ekli stop olmadan açar ve çıkış mantığını tamamen yerel terminal üzerinden yönetir. Piyasa fiyatı sanal stop seviyesini geçerse, sistem pozisyonu kapatmak için anında bir piyasa emri (market execution) iletir. Bu, kötü niyetli stop avcılığı (stop-hunting) uygulamalarını önler.

Ping ve Gecikme Koruması

Algoritmik işlem, işlem sunucusuna düşük gecikmeli bağlantı gerektirir. Ping Koruması (Ping Guard), bağlantı hızını milisaniye cinsinden sürekli olarak izler. Sunucu gecikmesi, kullanıcı tanımlı maksimum limiti aşarsa, sistem ciddi kaymayı (slippage) önlemek için yeni girişleri duraklatır.

Yüksek Teminat Gereksinimi Koruması

Küresel jeopolitik gerilim dönemlerinde, brokerler genellikle teminat gereksinimlerini keyfi olarak artırır ve bu da beklenmedik teminat tamamlama çağrılarına (margin call) neden olabilir. Sistem, lot başına gereken teminatı sürekli olarak izler. Broker, teminat gereksinimini standart temel değerin önceden tanımlanmış bir katının üzerine çıkarırsa, sistem normal teminat koşulları sağlanana kadar yeni işlem aktivitesini askıya alır.

İşlem Yürütme ve Hızlandırma

Bir algoritmanın piyasaya giriş yöntemi, sinyali üreten mantık kadar kritiktir. SATS Algoritması, volatil dönemlerde kaymaya (slippage) oldukça açık olan standart piyasa emirlerini kullanmaktan kaçınır.

Bunun yerine sistem, uyarlanabilir limit emirleri kullanır. Geçerli bir sinyal oluşturulduğunda, sistem mevcut fiyat hareketine dayalı olarak bir geri çekilme (retracement) ofseti hesaplar ve bekleyen bir limit emri yerleştirir. Bu, sistemin piyasaya yalnızca uygun bir fiyattan girmesini sağlayarak stratejinin genel risk-ödül oranını önemli ölçüde iyileştirir.

Düzensiz yatay piyasalarda aşırı işlem ve komisyon erozyonunu önlemek için algoritma, sıkı İşlem Hızlandırma Limitleri (Trade Pacing) uygular. Kullanıcı, gün başına izin verilen maksimum işlem sayısı için sert bir üst sınır belirleyebilir. Ayrıca sistem, her kapatılan pozisyondan sonra bir soğuma süresi (cooldown timer) uygular. Bu zorunlu dinlenme süresi, sistemin kaotik fiyat kırbaçlanmaları (whipsaws) sırasında piyasaya hemen yeniden girmesini önler.

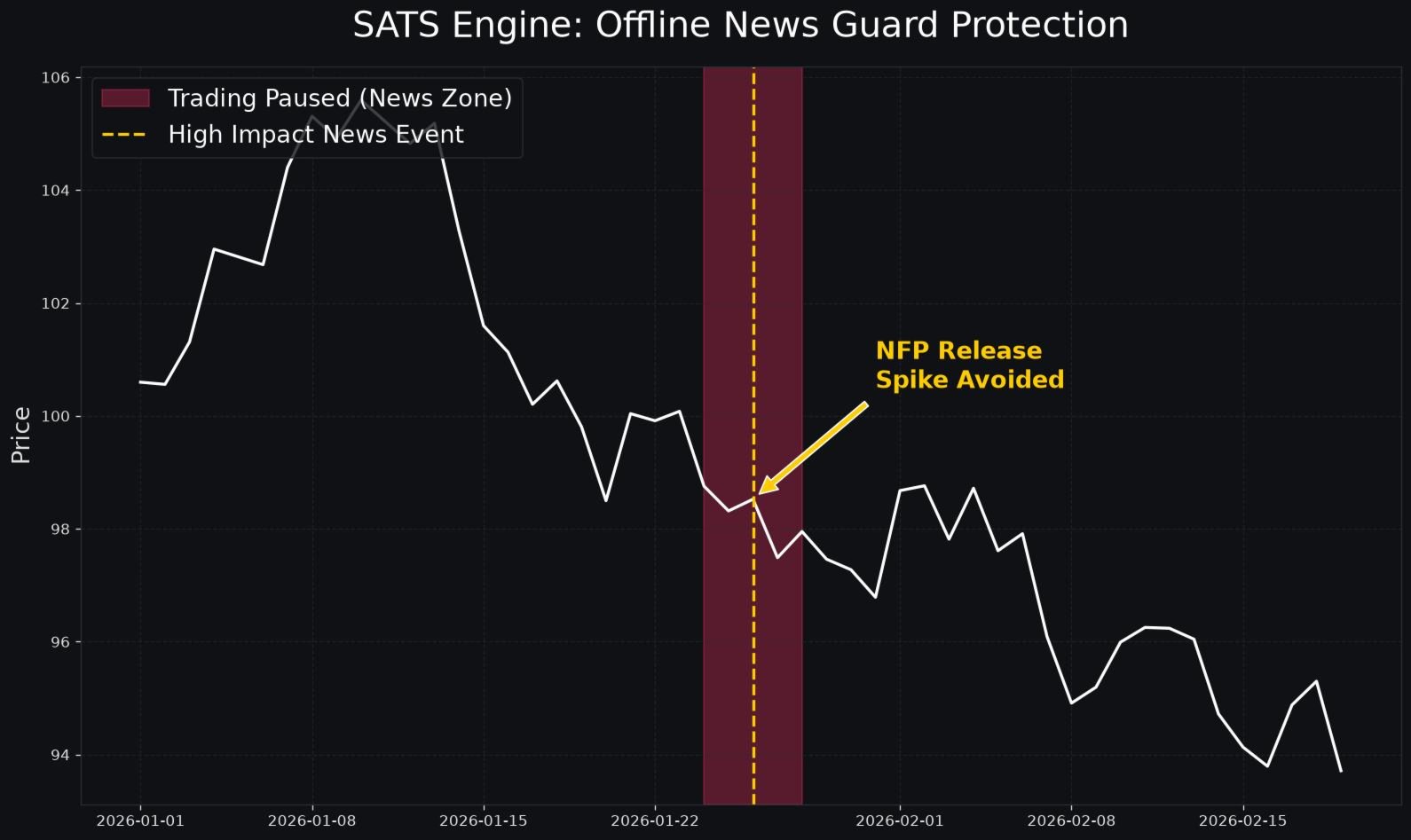

Çevrimdışı Ekonomik Haber Koruması

Makroekonomik veri yayınları, sürekli olarak öngörülemez volatilite artışlarına ve ciddi likidite boşluklarına neden olur. Açık pozisyonları korumak ve bu kaotik olaylar sırasında piyasaya girmeyi önlemek için SATS Algoritması, tamamen entegre bir Çevrimdışı Haber Korumasına (Offline News Guard) sahiptir.

Bu modül, doğrudan MetaTrader 5'in yerel ekonomik takvimine bağlanır. Kullanıcı, haber olaylarını beklenen etki seviyelerine göre (yüksek, orta veya düşük gibi) filtreleyebilir. Sistem, kullanıcının planlanan haber yayınından önce ve sonra dakika cinsinden ölçülen belirli bir karartma penceresi (blackout window) tanımlamasına olanak tanır. Bu karartma penceresi sırasında sistem, tüm yeni işlem girişlerini duraklatacak, bekleyen emirleri silecek ve isteğe bağlı olarak, volatilite gelmeden önce karları kilitlemek için mevcut açık pozisyonlardaki iz süren stopları (trailing stops) sıkılaştıracaktır.

Detaylı Parametre Sözlüğü

SATS Algoritması, kullanıcıların sistemi kendi özel risk toleranslarına ve işlem hedeflerine göre uyarlamalarına olanak tanıyan kapsamlı özelleştirme seçenekleri sunar. Aşağıda, sistemde mevcut olan her giriş parametresinin kapsamlı bir açıklaması bulunmaktadır.

Ana Motor Parametreleri

İşlem Görecek Semboller (Symbols to Trade): Sistemin işlem yapması gereken finansal enstrümanların tam adlarını içeren virgülle ayrılmış bir dize. Bu, EA'nın tek bir grafik penceresinden birden fazla varlığı yönetmesine olanak tanır. Örnek: EURUSD,GBPUSD,XAUUSD.

Temel Sihirli Numara (Base Magic Number): EA tarafından oluşturulan tüm emirlere atanan birincil kimlik numarasıdır. Bu, sistemin yalnızca kendi işlemlerini yönetmesini ve hesaptaki manuel işlemlere veya diğer uzman danışmanlara müdahale etmemesini sağlar.

Özel Sihirli Numaralar (Custom Magic Numbers): Kullanıcının, ayrıntılı takip ve raporlama için belirli sembollere benzersiz sihirli numaralar atamasına olanak tanır.

Sermaye Koruma Parametreleri

Maksimum Günlük Kayıp Yüzdesi (Max Daily Loss Percent): Tek bir yirmi dört saatlik periyotta kaybedilebilecek maksimum hesap bakiyesi yüzdesidir. Bu eşik aşılırsa, tüm işlemler ertesi güne kadar durdurulur.

Maksimum Toplam Düşüş Yüzdesi (Max Total Drawdown Percent): İzin verilen mutlak maksimum tepe-vadi düşüşüdür. Hesap sermayesi, en yüksek seviyesinden bu yüzde oranında düşerse, sistem kalan sermayeyi korumak için tüm operasyonları kalıcı olarak durdurur.

Çevrimdışı Haber Koruması Parametreleri

MT5 Takvim Haber Korumasını Etkinleştir (Enable MT5 Calendar News Guard): MetaTrader 5 ekonomik takvimi ile entegrasyonu etkinleştirmek veya devre dışı bırakmak için bir boolean geçiş anahtarıdır.

Minimum Haber Etkisi (Minimum News Impact): Karartma protokolünü hangi seviyedeki haber olaylarının tetikleyeceğini belirlemek için bir açılır seçimdir. Seçenekler tipik olarak "Yalnızca Yüksek Etki" veya "Orta ve Yüksek Etki"yi içerir.

Haber Öncesi Duraklatma Dakikası (Pause Before News Mins): Planlanmış bir haber olayından önce, sistemin tüm yeni işlem sinyallerini reddedeceği dakika sayısıdır.

Haber Sonrası Duraklatma Dakikası (Pause After News Mins): Sistemin duraklatılmış kalacağı, piyasanın verileri sindirmesine ve normal likidite koşullarına dönmesine izin verecek dakika sayısıdır.

Piyasa Rejimi ve Seans Parametreleri

Piyasa Rejimi Tespitini Etkinleştir (Enable Market Regime Detection): Sistemin yatay konsolidasyon ile yönlü trendler arasında ayrım yapmasını sağlayan dahili piyasa aşaması analiz modülünü etkinleştirir.

Seans Başlangıç Saati (Session Start Hour): Broker sunucu saatine göre, algoritmanın işlem kurulumlarını taramaya yetkili olduğu günün belirli saati.

Seans Bitiş Saati (Session End Hour): Algoritmanın yeni girişler oluşturmayı bırakması gereken günün belirli saati. Mevcut açık pozisyonlar normal şekilde yönetilmeye devam edecektir.

Bekleyen Emirler ve Giriş Parametreleri

Piyasa Emri Yerine Limit Emri Kullan (Use Limit Orders instead of Market): Sistemi, kesin giriş fiyatlarını garantilemek ve kaymayı ortadan kaldırmak için işlemlere yalnızca bekleyen limit emirleri aracılığıyla girmeye zorlar.

Limit Emri Geri Çekilme Ofseti (Pip) (Limit Order Retracement Offset Pips): Bekleyen limit emrinin yerleştirileceği, mevcut piyasa fiyatından itibaren pip cinsinden tam mesafe.

Trend Rejimlerinde RRR'yi Genişlet (Expand RRR in Trending Regimes): Piyasa Rejimi modülü güçlü ve sürdürülebilir bir trend tespit ettiğinde, maksimum piyasa uzantısını yakalamak amacıyla Kar Al mesafesini otomatik olarak artıran dinamik bir özelliktir.

Uyarlanabilir SuperTrend ve TQI Parametreleri

SuperTrend Dönemi (SuperTrend Period): SuperTrend göstergesi için temel volatilitenin hesaplanmasında kullanılan tarihsel mum sayısıdır.

SuperTrend Temel Çarpanı (SuperTrend Base Multiplier): SuperTrend çizgisinin medyan fiyattan uzaklığını hesaplamak için Ortalama Gerçek Aralığa (ATR) uygulanan çarpandır.

TQI Hesaplama Dönemi (TQI Calculation Period): Trend Kalite Endeksi'nin hacim ve sapma metriklerini değerlendirmek için kullandığı geriye dönük penceredir.

Minimum Bileşik Puan (Minimum Composite Score): Trend Kalite Endeksi'nin bir işlem sinyalini doğrulamak için ulaşması veya aşması gereken, sıfırdan yüze kadar olan katı sayısal eşiktir.

Hacim Deltasını Kullanarak Sinyalleri Filtrele (Filter signals using Volume Delta): Trendin yönünü doğrulamak için alış hacmi ile satış hacminin analizini etkinleştirir.

CVD Sapmasını Kullanarak Sinyalleri Filtrele (Filter signals using CVD Divergence): Fiyat hareketinin temel piyasa hacminden sapmadığını garanti etmek için kümülatif hacim sapması kontrolünü etkinleştirir.

Risk ve Para Yönetimi Parametreleri

İşlem Başına Temel Risk Yüzdesi (Base Risk per Trade Percent): Tek bir işlemde riske atılacak mevcut hesap bakiyesinin standart yüzdesidir. Sistem, Zarar Durdur mesafesine göre kesin lot büyüklüğünü otomatik olarak hesaplamak için bunu kullanır.

Özel Risk (Custom Risk): Kullanıcının, belirli semboller için temel risk yüzdesini geçersiz kılmasına, istikrarlı paritelere daha fazla risk, volatil varlıklara ise daha az risk tahsis etmesine olanak tanır.

RRR TP1: İlk kar al hedefi için risk-ödül oranıdır. Örneğin, 1.5 değeri, kar al mesafesinin zarar durdur mesafesinin 1.5 katı olduğu anlamına gelir.

RRR TP2: İkinci kademeli çıkış hedefi için risk-ödül oranıdır.

RRR TP3: Nihai kar al hedefi için risk-ödül oranıdır.

Kesirli Kelly Bahis Büyüklüğünü Kullan (Use Kelly Fractional Bet Sizing): Algoritmanın tarihsel kazanma oranına dayalı olarak lot büyüklüklerini ölçeklendiren istatistiksel para yönetimi modülünü etkinleştirir.

Volatiliteye Göre Ayarlanmış Lot Büyüklüğünü Kullan (Use Volatility Adjusted Lot Sizing): Ortalama Gerçek Aralık (ATR) tarihsel temel seviyeleri aştığında lot büyüklüklerinin dinamik olarak azaltılmasını etkinleştirir.

Gizli Mod ve Savunma Parametreleri

SL ve TP'yi brokerden Gizle (Hide SL and TP from broker): Gizli Modu etkinleştirir, tüm zarar durdur ve kar al parametrelerini kesinlikle yerel terminal belleğinde tutar ve broker sunucusundan gizler.

İzin Verilen Maksimum Spread (Pip) (Max allowed spread Pips): Sistemin kabul edeceği mutlak maksimum spreaddir (pip cinsinden). Mevcut piyasa spreadi bu değeri aşarsa, tüm işlem girişleri askıya alınır.

Yüksek Teminat Gereksinimi Korumasını Etkinleştir (Enable High Margin Req Guard): Hesabı, broker kaynaklı ani kaldıraç düşüşlerinden korumak için teminat izleme savunmasını etkinleştirir.

Ping ve Gecikme Korumasını Etkinleştir (Enable Ping and Latency Guard): Sunucuya bağlantı optimal olduğunda işlemlerin yapılmasını sağlayan işlem hızı savunmasını etkinleştirir.

İşlem Hızlandırma Parametreleri

Günlük Maksimum İşlem Sayısı (Max Trades Per Day): Sistemin tek bir yirmi dört saatlik periyotta açmasına izin verilen toplam yeni pozisyon sayısı üzerinde sert bir sınırdır.

İşlem Kapandıktan Sonra Soğuma Süresi (dakika) (Cooldown after closed trade mins): Bir pozisyon kapandıktan sonra, sistemin o belirli sembol için yeni bir sinyali işlemesine izin verilmeden önce uyması gereken zorunlu dinlenme süresidir (dakika).