The SATS Algorithm

- Experts

- Versione: 1.0

- Attivazioni: 20

L'algoritmo SATS rappresenta un motore di trading algoritmico estremamente sofisticato costruito per la piattaforma MetaTrader 5. SATS è l'acronimo di SuperTrend Adaptive Trading System. A differenza dei sistemi di trading automatizzato tradizionali che si basano su parametri statici e logica rigida, questo sistema è progettato per adattarsi dinamicamente a condizioni di mercato in continua evoluzione. La filosofia centrale di questo algoritmo è interamente incentrata sulla preservazione del capitale, sulla gestione rigorosa del rischio e sull'evitare metodologie di trading tossiche.

Questo sistema non utilizza il trading a griglia, il martingala o tecniche di arbitraggio. Ogni esecuzione avviata dal sistema è protetta da uno Stop Loss rigido e da un livello di Take Profit predefinito. L'architettura è progettata per gestire le complessità del mercato moderno, inclusi picchi improvvisi di volatilità, ritardi di esecuzione del broker ed eventi macroeconomici imprevedibili.

Lo sviluppo dell'algoritmo SATS si è concentrato sull'affrontare i punti di fallimento comuni nel trading automatizzato. Integrando meccanismi di difesa a più livelli, modelli statistici avanzati di dimensionamento delle posizioni e verifica del trend basata sul volume, il sistema opera come un modulo di trading completo e autonomo, in grado di gestire un portafoglio di strumenti simultaneamente da una singola istanza di grafico.

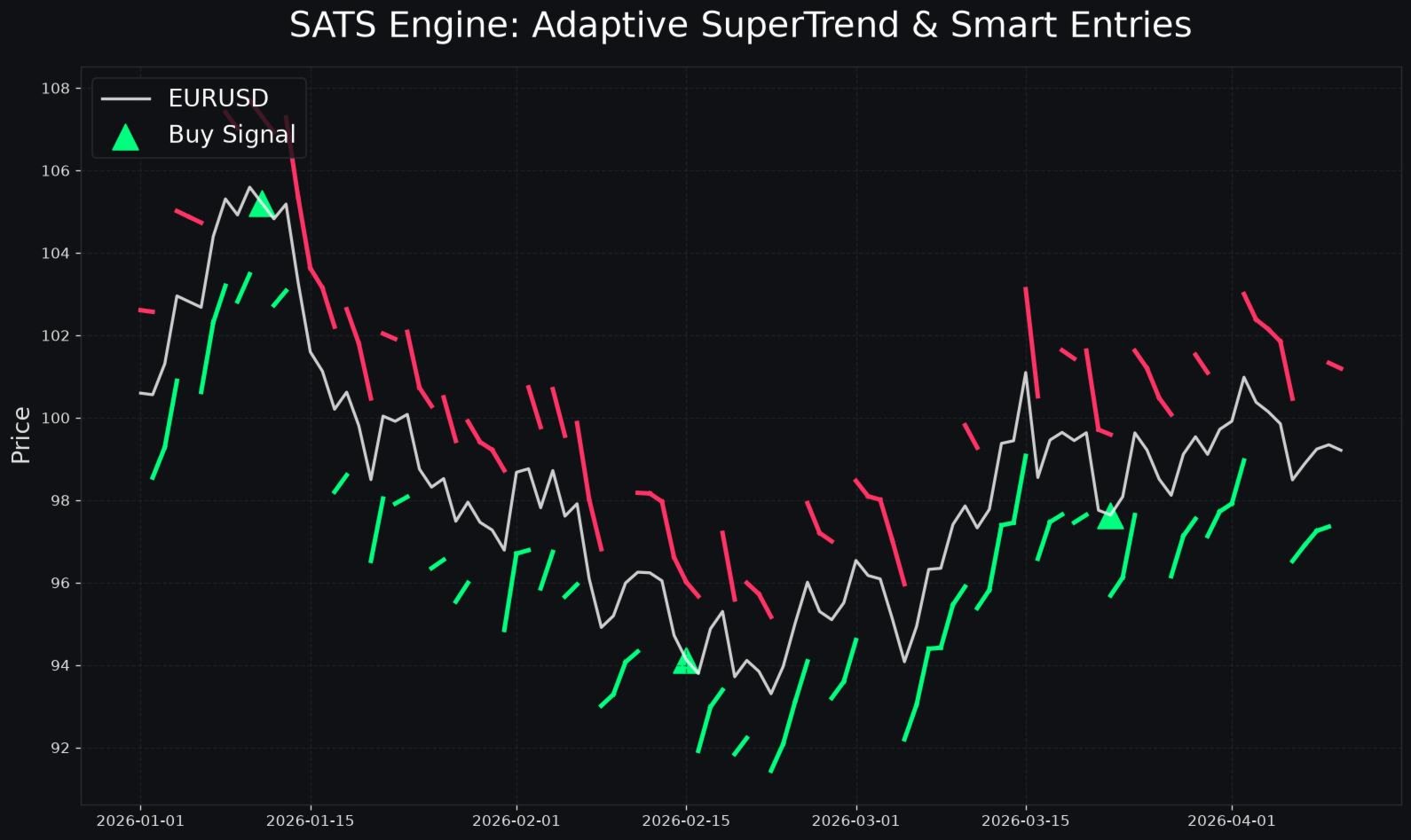

Strategia di Trading Principale: SuperTrend Adattivo

La base della logica di ingresso è costruita su un'iterazione avanzata del classico indicatore SuperTrend. Tuttavia, invece di utilizzare un moltiplicatore e un periodo fissi, l'algoritmo SATS utilizza un modulo di calibrazione adattiva. Questo modulo analizza costantemente l'azione dei prezzi recente e regola i suoi parametri interni di base per allinearsi al ritmo attuale del mercato.

Quando il mercato entra in una fase di consolidamento a bassa volatilità, il sistema stringe i suoi parametri per ridurre i falsi segnali di breakout. Al contrario, quando il mercato passa a una fase di trend ad alta volatilità, il sistema espande i suoi parametri per catturare movimenti di prezzo più ampi senza essere fermato prematuramente dal rumore di mercato standard. Questa calibrazione continua garantisce che la logica di ingresso principale rimanga rilevante attraverso varie sessioni di trading e cicli di mercato.

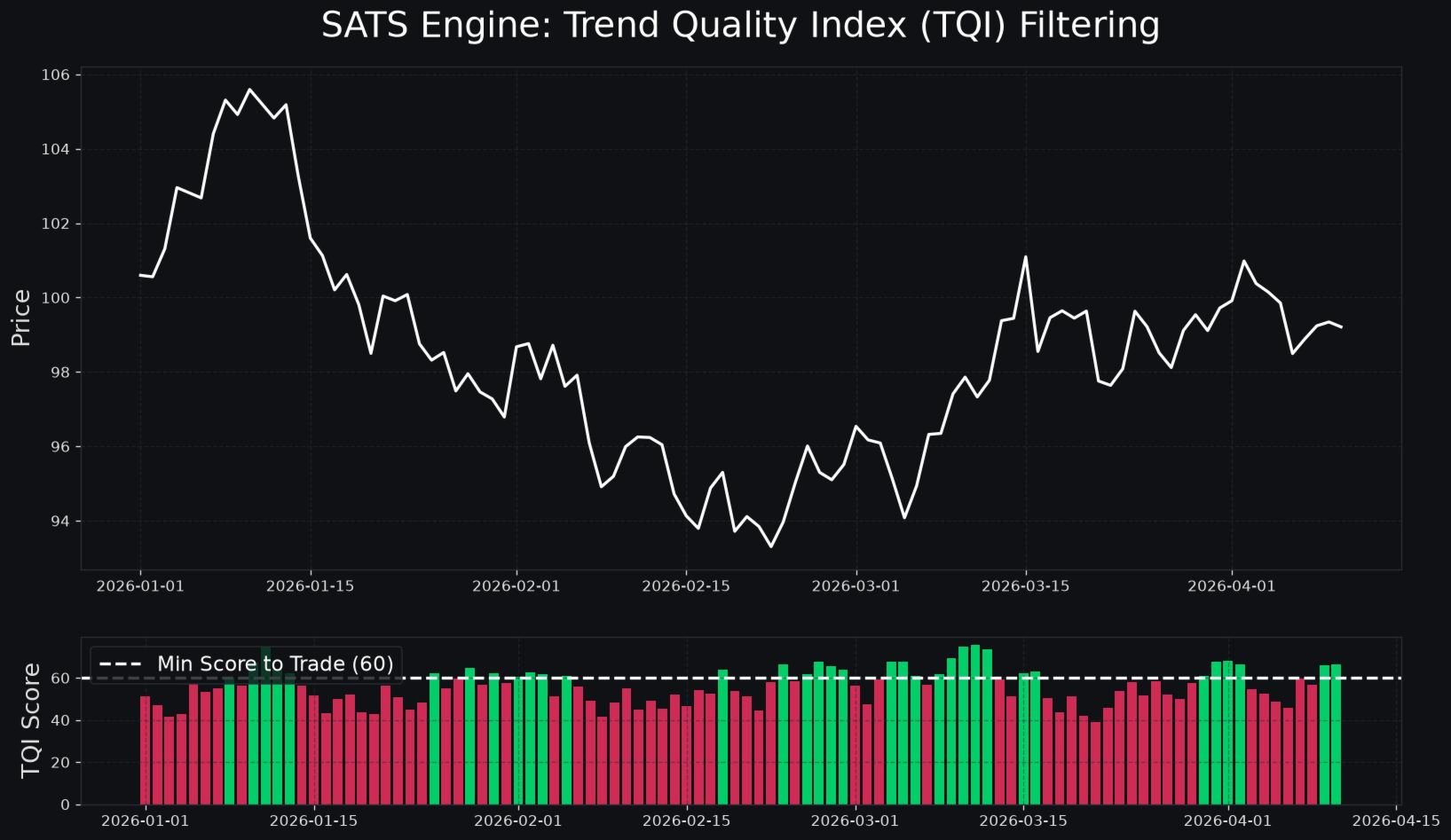

Verifica del Trend: L'Indice di Qualità del Trend

Una delle principali vulnerabilità dei sistemi di trend following standard è l'incapacità di distinguere tra un trend genuino e un falso breakout guidato da bassa liquidità. Per contrastare ciò, l'algoritmo SATS introduce l'Indice di Qualità del Trend (Trend Quality Index). Questo parametro interno proprietario valuta molteplici fattori di mercato sottostanti per classificare il trend attuale su una scala da zero a cento.

L'Indice di Qualità del Trend analizza il delta del volume, confrontando l'intensità della pressione d'acquisto rispetto alla pressione di vendita a livelli strutturali chiave. Misura inoltre la divergenza di volume cumulativo per garantire che l'azione dei prezzi sia supportata da una reale partecipazione del mercato piuttosto che da spoofing algoritmico.

Prima che qualsiasi operazione venga autorizzata dal modulo SuperTrend, l'Indice di Qualità del Trend deve valutare il setup. Se il punteggio composito scende al di sotto della soglia minima definita dall'utente, il sistema classificherà il mercato come di bassa qualità e sopprimerà il segnale di trading. Questo filtro riduce drasticamente la frequenza delle operazioni eseguite in condizioni di mercato subottimali, preservando il capitale per setup ad alta probabilità.

Sistemi Avanzati di Gestione del Capitale

L'algoritmo SATS incorpora modelli statistici di gestione del capitale tipicamente riservati ai desk quantitativi istituzionali. Questi sistemi garantiscono che il dimensionamento delle posizioni sia matematicamente ottimizzato per la crescita a lungo termine, controllando rigorosamente il rischio di rovina.

Dimensionamento dei Lotti Aggiustato per la Volatilità

I sistemi di trading standard spesso rischiano una percentuale fissa del saldo del conto per operazione, indipendentemente dall'ambiente di mercato attuale. L'algoritmo SATS può scalare dinamicamente la dimensione del lotto in base all'Average True Range (ATR) corrente dell'asset scambiato. Quando la volatilità del mercato è eccezionalmente alta, il sistema riduce automaticamente la dimensione del lotto per mantenere un rischio monetario costante per operazione. Quando la volatilità è bassa, il sistema aumenta proporzionalmente la dimensione del lotto. Questo normalizza il profilo di rischio su tutte le operazioni.

Il Criterio di Kelly

Per gli utenti che cercano una capitalizzazione matematicamente ottimizzata, il sistema include un modulo opzionale di dimensionamento frazionario di Kelly. L'algoritmo traccia continuamente il proprio tasso di vincita storico e il proprio rapporto payoff. Utilizzando queste statistiche, calcola la frazione ottimale di capitale da rischiare nella prossima operazione per massimizzare i tassi di crescita geometrica a lungo termine. Per garantire la sicurezza, il sistema utilizza una versione fortemente frazionata della formula di Kelly, prevenendo un eccessivo leverage durante gli inevitabili drawdown statistici.

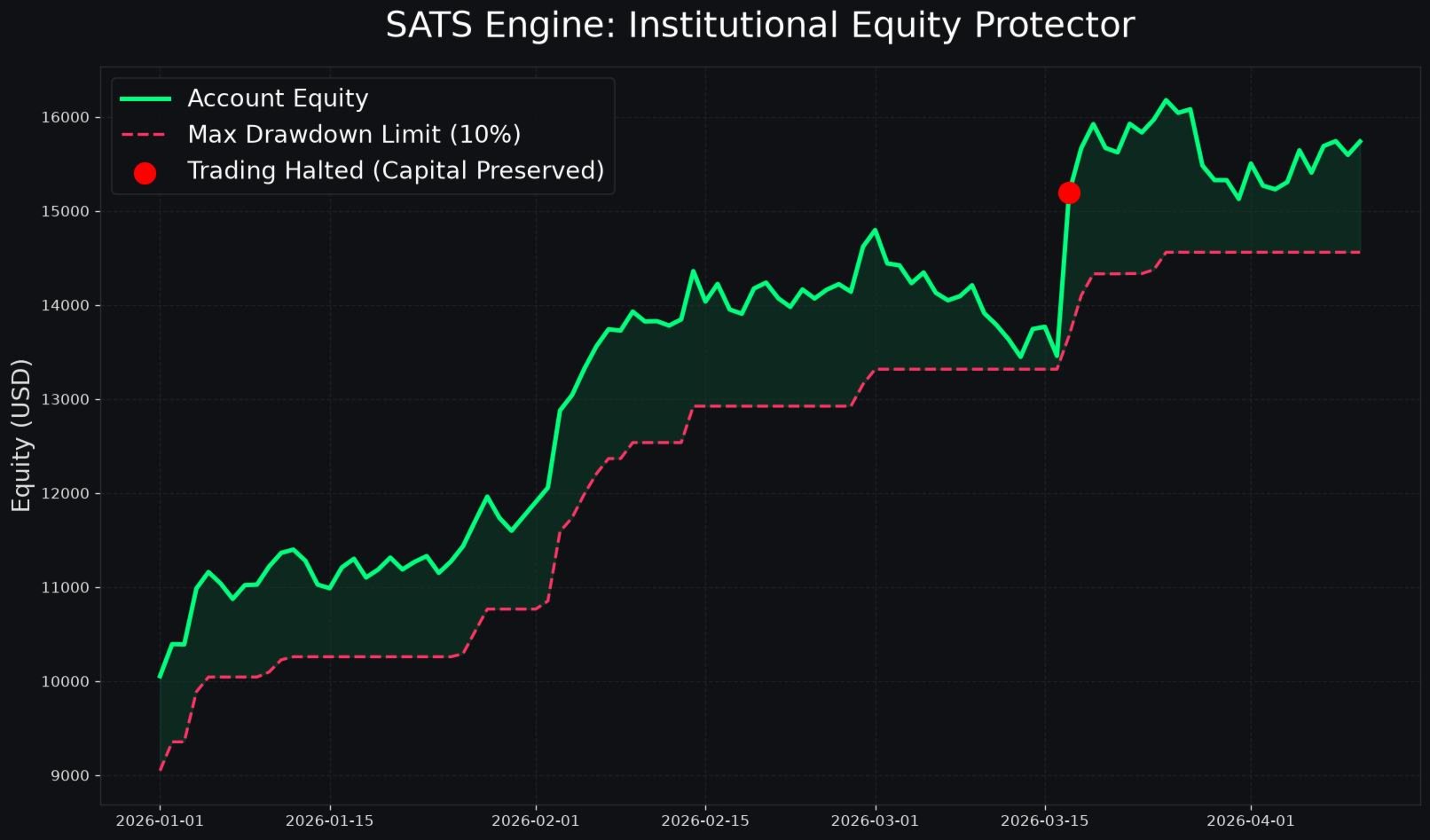

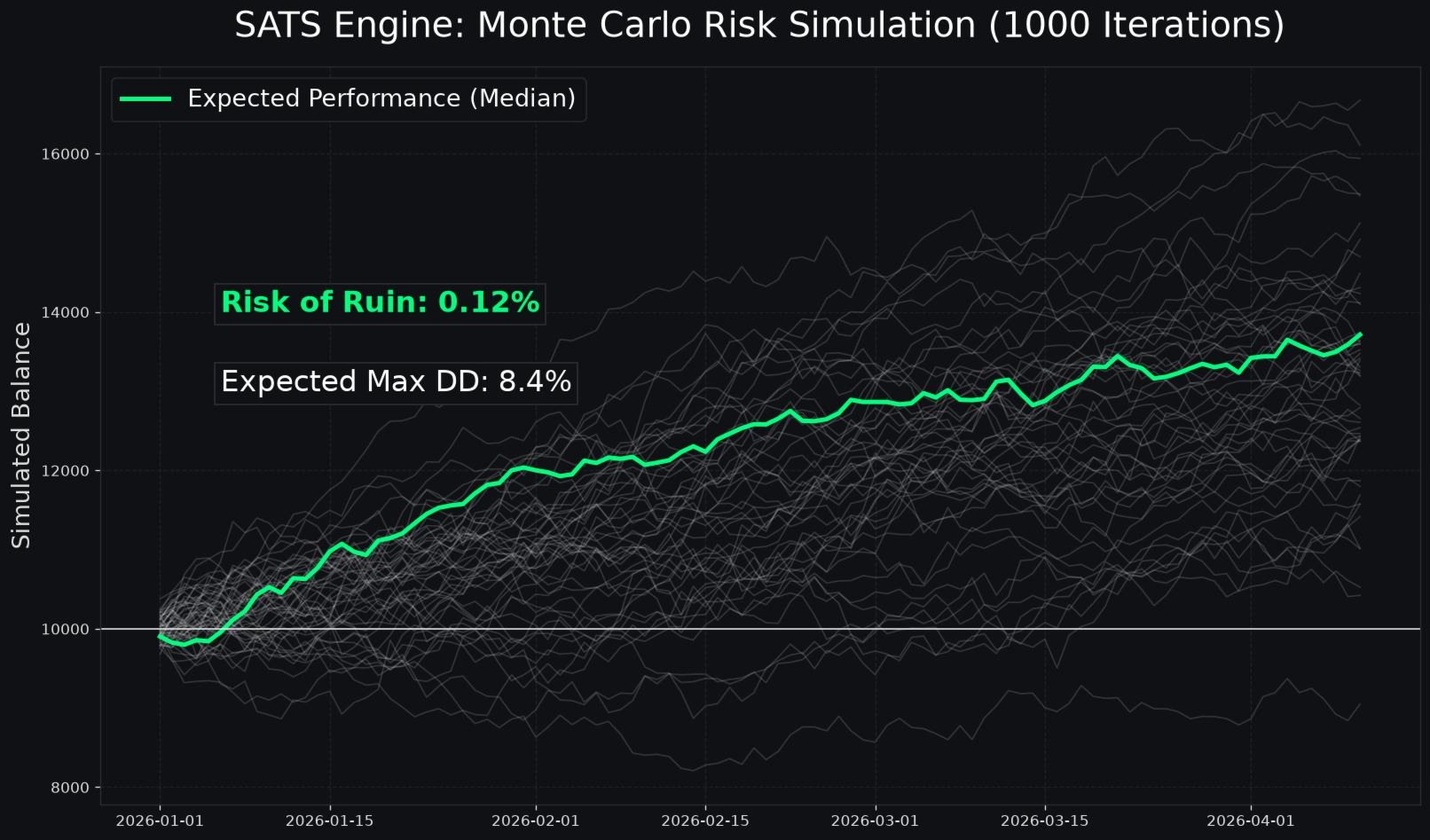

Gestione Completa del Rischio

Proteggere il saldo principale del conto è la massima priorità dell'algoritmo SATS. Il sistema include un modulo Protettore di Capitale (Equity Protector) completo che funziona in modo completamente indipendente dai meccanismi standard di Stop Loss.

L'utente può definire un limite rigoroso di Perdita Giornaliera Massima come percentuale del capitale totale del conto. Se la perdita fluttuante o realizzata per il giorno di trading corrente raggiunge questo limite, il sistema chiuderà immediatamente tutte le posizioni aperte, cancellerà tutti gli ordini pendenti e fermerà completamente le operazioni di trading fino all'inizio del giorno di trading successivo.

Inoltre, il sistema dispone di un limite assoluto di Drawdown Massimo. Se il capitale del conto scende al di sotto di questa soglia critica rispetto al suo picco più alto registrato, l'algoritmo attiva un blocco totale del sistema per prevenire ulteriori diminuzioni del capitale.

Architettura di Difesa dal Broker

Gli ambienti di trading live spesso presentano sfide che non esistono nei backtest storici. L'allargamento degli spread, la latenza di esecuzione e gli aggiustamenti dei margini da parte del broker possono influenzare gravemente le prestazioni dell'algoritmo. L'algoritmo SATS è dotato di molteplici livelli di difesa per mitigare questi rischi.

Modalità Stealth

Quando attivata, la Modalità Stealth nasconde completamente i livelli reali di Stop Loss e Take Profit al server del broker. Il sistema apre le operazioni senza stop allegati e gestisce la logica di uscita interamente sul terminale locale. Se il prezzo di mercato supera il livello di stop virtuale, il sistema trasmette istantaneamente un'esecuzione di mercato per chiudere la posizione. Questo previene le pratiche malevole di caccia agli stop.

Protezione Ping e Latenza

L'esecuzione algoritmica richiede connessioni a bassa latenza con il server di trading. La Protezione Ping (Ping Guard) monitora continuamente la velocità della connessione in millisecondi. Se la latenza del server supera il limite massimo definito dall'utente, il sistema metterà in pausa i nuovi ingressi per prevenire uno slippage severo.

Protezione da Alti Requisiti di Margine

Durante periodi di tensione geopolitica globale, i broker spesso aumentano arbitrariamente i requisiti di margine, il che può innescare richieste di margine inaspettate. Il sistema monitora continuamente il margine richiesto per lotto. Se il broker aumenta il requisito di margine oltre un moltiplicatore predefinito rispetto al valore base standard, il sistema sospende la nuova attività di trading fino a quando le condizioni normali di margine non vengono ripristinate.

Esecuzione delle Operazioni e Ritmo di Trading

Il metodo con cui un algoritmo entra nel mercato è tanto critico quanto la logica che genera il segnale. L'algoritmo SATS evita l'uso di ordini di mercato standard, che sono altamente suscettibili allo slippage durante periodi volatili.

Invece, il sistema utilizza ordini limite adattivi. Quando viene generato un segnale valido, il sistema calcola un offset di ritracciamento basato sull'azione dei prezzi corrente e piazza un ordine limite pendente. Questo garantisce che il sistema entri nel mercato solo a un prezzo favorevole, migliorando drasticamente il rapporto rischio/rendimento complessivo della strategia.

Per prevenire l'eccesso di trading e l'erosione delle commissioni durante i mercati laterali erratici, l'algoritmo applica limiti rigorosi di Ritmo di Trading (Trade Pacing). L'utente può specificare un limite massimo al numero di operazioni consentite per giorno. Inoltre, il sistema applica un timer di raffreddamento dopo ogni posizione chiusa. Questo periodo di riposo obbligatorio impedisce al sistema di rientrare immediatamente nel mercato durante le oscillazioni caotiche dei prezzi.

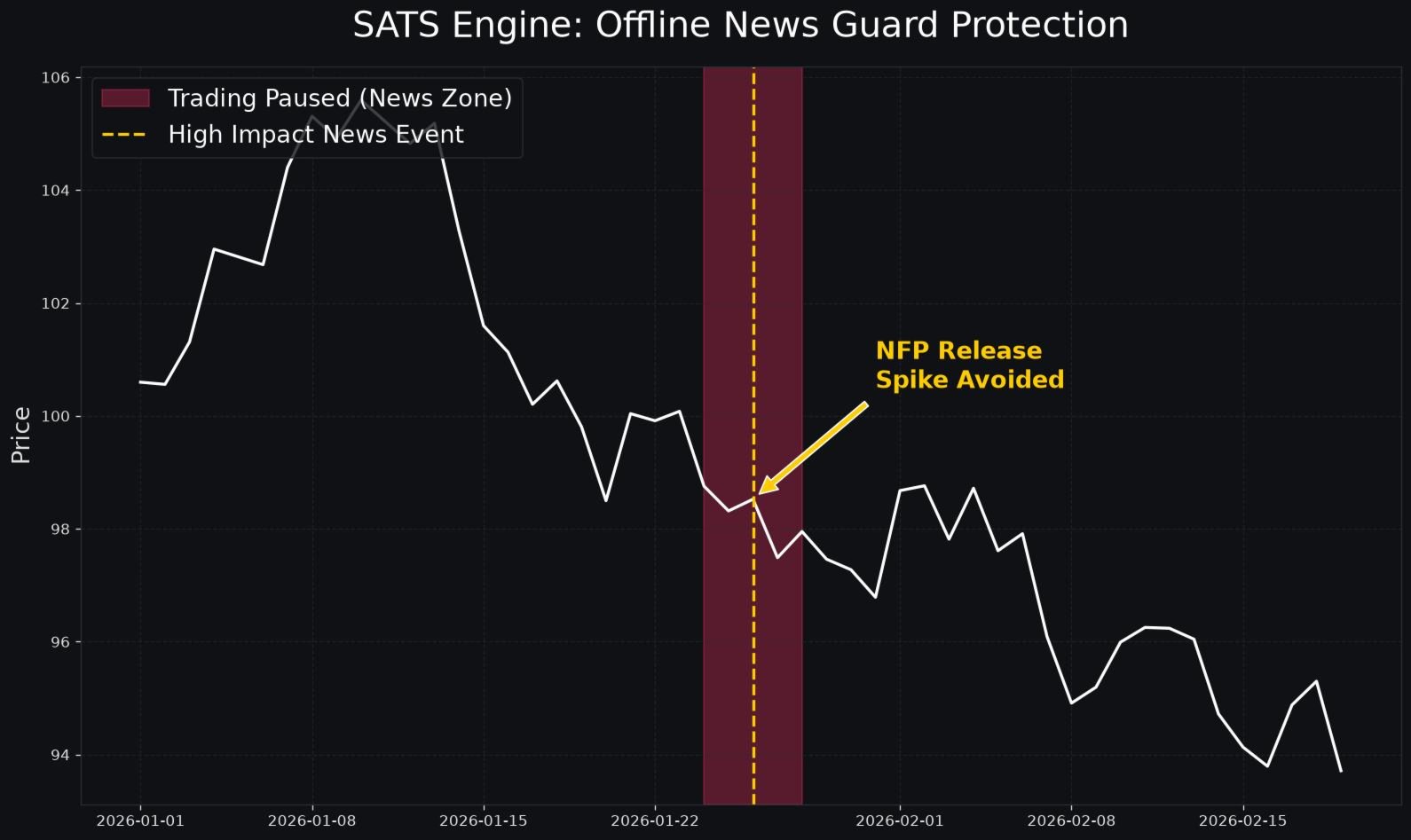

Protezione da Notizie Economiche Offline

I rilasci di dati macroeconomici causano costantemente picchi di volatilità imprevedibili e gravi vuoti di liquidità. Per proteggere le posizioni aperte e prevenire l'ingresso nel mercato durante questi eventi caotici, l'algoritmo SATS dispone di una Protezione da Notizie (Offline News Guard) completamente integrata.

Questo modulo si collega direttamente al calendario economico nativo di MetaTrader 5. L'utente può filtrare gli eventi di notizie in base al loro livello di impatto previsto, come alto, medio o basso. Il sistema consente all'utente di definire una specifica finestra di blocco, misurata in minuti, prima e dopo il rilascio programmato della notizia. Durante questa finestra di blocco, il sistema metterà in pausa tutti i nuovi ingressi, eliminerà gli ordini pendenti e, opzionalmente, stringerà gli stop trailing sulle posizioni aperte esistenti per bloccare i profitti prima dell'arrivo della volatilità.

Glossario Dettagliato dei Parametri

L'algoritmo SATS offre ampie opzioni di personalizzazione, consentendo agli utenti di adattare il sistema alla propria specifica tolleranza al rischio e ai propri obiettivi di trading. Di seguito viene fornita una spiegazione completa di ogni parametro di input disponibile nel sistema.

Parametri del Motore Principale

Simboli da Negoziare (Symbols to Trade): Una stringa separata da virgole contenente i nomi esatti degli strumenti finanziari che il sistema deve negoziare. Ciò consente all'EA di gestire più asset da una singola finestra del grafico. Esempio: EURUSD,GBPUSD,XAUUSD.

Numero Magico di Base (Base Magic Number): Il numero di identificazione primario assegnato a tutti gli ordini generati dall'EA. Ciò garantisce che il sistema gestisca solo le proprie operazioni e non interferisca con le operazioni manuali o con altri expert advisor sul conto.

Numeri Magici Personalizzati (Custom Magic Numbers): Consente all'utente di assegnare numeri magici univoci a simboli specifici per un tracciamento dettagliato e la generazione di report.

Parametri di Protezione del Capitale

Percentuale di Perdita Giornaliera Massima (Max Daily Loss Percent): La percentuale massima del saldo del conto che può essere persa in un singolo periodo di ventiquattro ore. Se questa soglia viene superata, tutto il trading si ferma fino al giorno successivo.

Percentuale di Drawdown Massimo Totale (Max Total Drawdown Percent): Il drawdown massimo assoluto da picco a valle consentito. Se il capitale del conto scende di questa percentuale rispetto al suo massimo storico, il sistema cessa tutte le operazioni in modo permanente per preservare il capitale rimanente.

Parametri della Protezione da Notizie Offline

Abilita Protezione da Notizie del Calendario MT5 (Enable MT5 Calendar News Guard): Un interruttore booleano per attivare o disattivare l'integrazione con il calendario economico di MetaTrader 5.

Impatto Minimo delle Notizie (Minimum News Impact): Una selezione a tendina per determinare quale livello di eventi notiziari debba attivare il protocollo di blocco. Le opzioni includono tipicamente "Solo alto impatto" o "Impatto medio e alto".

Pausa Prima delle Notizie in Minuti (Pause Before News Mins): Il numero di minuti prima di un evento notiziario programmato durante il quale il sistema rifiuterà tutti i nuovi segnali di trading.

Pausa Dopo le Notizie in Minuti (Pause After News Mins): Il numero di minuti dopo un evento notiziario durante il quale il sistema rimarrà in pausa, consentendo al mercato di assimilare i dati e tornare a condizioni di liquidità normali.

Parametri del Regime di Mercato e della Sessione

Abilita Rilevamento del Regime di Mercato (Enable Market Regime Detection): Attiva il modulo interno di analisi delle fasi di mercato, consentendo al sistema di distinguere tra consolidamento laterale e trend direzionali.

Ora di Inizio Sessione (Session Start Hour): L'ora specifica del giorno, in base all'ora del server del broker, in cui l'algoritmo è autorizzato a iniziare la scansione dei setup di trading.

Ora di Fine Sessione (Session End Hour): L'ora specifica del giorno in cui l'algoritmo deve smettere di generare nuovi ingressi. Le posizioni aperte esistenti continueranno a essere gestite normalmente.

Parametri degli Ordini Pendenti e di Ingresso

Usa Ordini Limite invece di Mercato (Use Limit Orders instead of Market): Forza il sistema a entrare nelle operazioni esclusivamente tramite ordini limite pendenti per garantire prezzi di ingresso esatti ed eliminare lo slippage.

Offset di Ritracciamento dell'Ordine Limite in Pips (Limit Order Retracement Offset Pips): La distanza esatta in pips dal prezzo di mercato corrente in cui verrà posizionato l'ordine limite pendente.

Espandi RRR nei Regimi di Trend (Expand RRR in Trending Regimes): Una funzione dinamica che aumenta automaticamente la distanza del Take Profit quando il modulo Regime di Mercato rileva un trend forte e sostenuto, con l'obiettivo di catturare la massima estensione del mercato.

Parametri SuperTrend Adattivo e TQI

Periodo SuperTrend (SuperTrend Period): Il numero di barre storiche utilizzate per calcolare la volatilità di base per l'indicatore SuperTrend.

Moltiplicatore Base SuperTrend (SuperTrend Base Multiplier): Il moltiplicatore applicato all'Average True Range per calcolare la distanza della linea SuperTrend dal prezzo mediano.

Periodo di Calcolo TQI (TQI Calculation Period): La finestra di lookback utilizzata dall'Indice di Qualità del Trend per valutare le metriche di volume e divergenza.

Punteggio Composito Minimo (Minimum Composite Score): La soglia numerica rigorosa da zero a cento che l'Indice di Qualità del Trend deve raggiungere o superare per convalidare un segnale di trading.

Filtra i segnali utilizzando il Delta del Volume (Filter signals using Volume Delta): Abilita l'analisi del volume di acquisto rispetto al volume di vendita per confermare la direzione del trend.

Filtra i segnali utilizzando la Divergenza CVD (Filter signals using CVD Divergence): Attiva il controllo della divergenza di volume cumulativo, garantendo che l'azione dei prezzi non diverga dal volume di mercato sottostante.

Parametri di Rischio e Gestione del Capitale

Rischio Base per Operazione in Percentuale (Base Risk per Trade Percent): La percentuale standard del saldo corrente del conto da rischiare su una singola operazione. Il sistema utilizza questo valore per calcolare automaticamente la dimensione esatta del lotto in base alla distanza dello Stop Loss.

Rischio Personalizzato (Custom Risk): Consente all'utente di sovrascrivere la percentuale di rischio di base per simboli specifici, allocando più rischio a coppie stabili e meno rischio ad asset volatili.

RRR TP1: Il rapporto rischio/rendimento per il primo obiettivo di take profit. Ad esempio, un valore di 1.5 significa che la distanza del take profit è 1.5 volte la distanza dello stop loss.

RRR TP2: Il rapporto rischio/rendimento per il secondo obiettivo di uscita parziale.

RRR TP3: Il rapporto rischio/rendimento per l'obiettivo finale di take profit.

Usa Dimensionamento Frazionario di Kelly (Use Kelly Fractional Bet Sizing): Attiva il modulo statistico di gestione del capitale che scala le dimensioni dei lotti in base al tasso di vincita storico dell'algoritmo.

Usa Dimensionamento del Lotto Aggiustato per la Volatilità (Use Volatility Adjusted Lot Sizing): Abilita la riduzione dinamica della dimensione dei lotti quando l'Average True Range supera i livelli di base storici.

Parametri della Modalità Stealth e delle Difese

Nascondi SL e TP al broker (Hide SL and TP from broker): Attiva la Modalità Stealth, mantenendo tutti i parametri di stop loss e take profit rigorosamente all'interno della memoria del terminale locale e nascondendoli al server del broker.

Spread Massimo Consentito in Pips (Max allowed spread Pips): Lo spread massimo assoluto in pips che il sistema accetterà. Se lo spread di mercato corrente supera questo valore, tutti gli ingressi di trading vengono sospesi.

Abilita Protezione da Alti Requisiti di Margine (Enable High Margin Req Guard): Attiva la difesa di monitoraggio del margine per proteggere il conto da improvvise riduzioni della leva finanziaria iniziate dal broker.

Abilita Protezione Ping e Latenza (Enable Ping and Latency Guard): Attiva la difesa della velocità di esecuzione, garantendo che le operazioni vengano effettuate solo quando la connessione al server è ottimale.

Parametri del Ritmo di Trading

Massimo Operazioni al Giorno (Max Trades Per Day): Un limite rigido al numero totale di nuove posizioni che il sistema può aprire in un singolo periodo di ventiquattro ore.

Raffreddamento dopo operazione chiusa in minuti (Cooldown after closed trade mins): Il periodo di riposo obbligatorio in minuti che il sistema deve osservare dopo la chiusura di una posizione prima che gli sia consentito elaborare un nuovo segnale per quel simbolo specifico.