Manual do trader: ordens, preços, pilha, fundos, moeda

Como ler um livro de referência.

Como se vê, escrever um livro de referência não é suficiente, você também precisa ensinar como lê-lo/recebê-lo adequadamente.

Velocidades de leitura/recepção.

Velocidade de leitura clássica (CRS) - o número de letras (palavras) por unidade de tempo.

Velocidade perceptual de informações (PSI) - a quantidade de compreensão/digestão das informações contidas por unidade de tempo.

Na maioria dos casos, o BCC de cada pessoa quase não é afetado pelo conteúdo real do que ela lê. Esse é um terrível flagelo da percepção de informações, do qual é necessário se livrar na direção da constância não do RAC, mas do RAS.

Vejamos um exemplo simples. A maioria das pessoas lê ficção e literatura científica com o mesmo RMS. Ou seja, ao ler um trabalho científico, o cérebro praticamente não trabalha, percorrendo um conjunto de letras. No caso da ficção, isso às vezes se justifica, mas não de outra forma.

Como ler ficção.

É necessário passar da constância generalizada do BCC para a constância pouco frequente do SWI.

Por exemplo, leva muito mais tempo (se necessário) para entender o significado de algumas frases do que se você as lesse apenas com o BCC.

O fato é que a maioria das pessoas lê um determinado texto literário em cerca de meia hora. E esse tempo depende, via de regra, apenas do BCC individual. Como resultado - "abstruso e desnecessário". O que, é claro, não é verdade.

De fato, a quantidade de informações contidas na palestra apresentada é tão grande que o tempo de sua percepção deve ser medido em dias.

Se você não dedicou alguns dias para digerir ocasionalmente o que leu aqui, é muito provável que não tenha compreendido totalmente o que foi escrito.

Dificilmente você conseguirá se aprofundar no assunto se não começar a analisar cada parágrafo com papel e caneta, criando vários esquemas e variantes. Tentar algo nos terminais e descobrir ou refutar várias conjecturas/hipóteses que surgem durante o raciocínio.

Determinar a qualidade do nível de percepção.

Quando qualquer pergunta (própria ou de outra pessoa) pode se encaixar facilmente no entendimento criado do mercado próximo, podemos dizer que o quadro sobre os fundamentos do mercado está qualitativamente coletado. Se algo não se encaixar, feche a lacuna por qualquer meio, exceto um: fechando os olhos.

Data-valor de Forex*

Como já mencionamos, o mercado Forex, em um sentido amplo, inclui não apenas transações de compra e venda de uma moeda por outra com liquidações imediatas, ou seja, hoje, mas também em outros intervalos de tempo.

Adata de liquidação - ou seja, a data em que os fundos são fisicamente transferidos para as contas das contrapartes - é conhecida na linguagem financeira como data-valor (ou data-valor).

As seguintes datas-valor são comumente usadas no mercado financeiro:

Observação: todas as transações concluídas com data de liquidação antes do segundo dia útil são chamadas de transações de conversão de dinheiro.

Observação: o dia da conclusão da transação é o dia em que foram feitos os acordos sobre os principais parâmetros da transação:

O mercado Forex também usa transações com data-valor superior a 2 dias úteis a partir da data de conclusão da transação - elas são chamadas de transações a termo ou transações de conversão a termo. As datas-valor são acordadas no momento da transação.

Derivativos, como opções, também são negociados no mercado Forex.

Há dois tipos de opções:

Dependendo do direito que surge ao comprar uma opção, para comprar ou vender o ativo subjacente, há opções de compra (Call) e de venda (Put ), respectivamente.

As mais populares no mercado Forex são as operações realizadas em termos Spot. Normalmente, isso está relacionado à necessidade de tempo para registro e liquidação com uma contraparte localizada em outro fuso horário.

As transações SWAP ou Swap também são realizadas no mercado Forex (mais detalhes serão fornecidos na próxima seção).

- enc.fxeuroclub.ru

Operação de swap

Swap, às vezes também chamado de Rolover ou Overnight no Forex, é a conclusão simultânea de duas transações opostas com datas-valor diferentes, uma das quais fecha uma posição já aberta e a outra a abre imediatamente. A taxa de swap e o valor do swap são determinados no momento da transação. O objetivo da transação geralmente é estender uma posição aberta.

Exemplo de uma transação de swap :

Digamos que você tenha comprado 500.000 eur/usd a 1,2347 em 17 de agosto de 2004 (terça-feira) em termos à vista (ou seja, com data de liquidação em 19 de agosto - quinta-feira). Em 19 de agosto, você receberá 500.000 euros em sua conta e deverá ser debitado 617.350 (500.000 x 1,2347) usd.

No entanto, se você estiver em uma negociação de margem alavancada , provavelmente não terá essa quantidade de dólares em sua conta e não conseguirá cumprir suas obrigações com a contraparte em 19 de agosto (dia da liquidação). Portanto, você deve estender ou "desenrolar" sua posição. Suponha que, confiante em seu movimento, você não tenha fechado sua posição no dia 17 de agosto intraday e não pretenda fechá-la no dia seguinte, 18 de agosto. Nesse caso, você faz uma operação Swap - Tom - Spot, ou seja, executa duas operações opostas com datas de liquidação diferentes.

Vamos supor que você esteja certo em sua decisão e que o preço de Eur/Usd tenha de fato subido no dia anterior, parando em 1,24.

No dia 18 de agosto, você vende 500.000 eur/usd (a 1,2400) em condições Tom, ou seja, com data de liquidação no dia 19 de agosto, e os compra (a 1,2400) em condições Spot com data de liquidação no dia 20 de agosto.

Os negócios no tempo são distribuídos da seguinte forma.

Como você primeiro fez uma compra no dia 17 de agosto com liquidação no dia 19 e agora uma venda no dia 18 com liquidação no dia 19, suas reivindicações de 500.000 euros e suas obrigações de entregar 500.000 euros são mutuamente destruídas (compensação) como resultado da transação de swap . A posição em dólares também é compensada, mas parcialmente, porque as duas transações (liquidação no dia 19) são realizadas a preços diferentes (1,2347 e 1,2400). E como você tem de transferir 500.000x1,2347 = US$ 617.350 e tem de transferir 500.000x1,2400= US$ 620.000, a compensação resultará em uma diferença líquida de US$ 2.650.

Após a operação de swap, você terá uma posição aberta que será liquidada em 2 dias úteis, ou seja, no dia 20.

Suponha novamente que, no dia seguinte, 19 de agosto (quinta-feira), você não queira fechar a posição (cuja liquidação deve ocorrer no dia 20 de agosto) e que o preço tenha caído um pouco (para 1,2387), então você realiza a operação de swap novamente. Você vende 500.000 eur/usd (a 1,2387) pela liquidação tom (20 de agosto - sexta-feira) e os compra (a 1,2387) pela liquidação spot (23 de agosto - segunda-feira).

Como resultado da operação de swap , você terá uma posição aberta com a data de liquidação a 2 dias úteis do dia atual (o dia da operação).

Em forma de tabela, isso terá a seguinte aparência.

Há mais um ponto muito significativo no cálculo do swap, que não foi descrito acima (para simplificar a explicação). De fato, as transações Tom e Spot simultâneas geralmente não são feitas ao mesmo preço, mas a preços diferentes que diferem ligeiramente um do outro.

Por exemplo, você está tentando estender sua posição de compra aberta. Então, você pode vender o euro a 1,2378 (Tom) e imediatamente recomprar a posição a 1,237760 (Spot) ou 0,4 pips mais barato. Acontece que você (se todas as outras coisas forem iguais) ganha dinheiro apenas por estar na posição.

Entretanto, pode ser o contrário: se você estiver tentando se livrar de uma posição de venda e comprar euros no Tom e vender no Spot, o swap provavelmente será negativo para você (ou, em outras palavras, você pagará para estender a posição comprando um pouco mais caro do que vendendo).

A resposta para a razão pela qual o preço do swap pode ser diferente (negativo e positivo, bem como variável) está no que o dealer que executa suas ordens realmente faz.

Cálculo de um swap

Vamos ver o que ele faz com um exemplo.

Digamos que você esteja tentando estender uma posição longa (posição de compra em euro) e mudar a data-valor de 19 para 20 de agosto, por exemplo. Para o dealer, isso significa que ele terá de lhe dar os euros (desvalorizar) um dia depois, mas receberá os dólares de você um dia depois. O dealer (no dia 19) tem um valor "extra" (por um dia) em euros igual à sua posição e, no mesmo dia, uma falta (por um dia) de dólares, que você não entregará a ele.

Assim, o dealer recebe e coloca (concede crédito interbancário) o valor em euros por um dia e atrai (recebe crédito interbancário) por um dia o valor necessário em dólares.

Agora vamos acrescentar as taxas de empréstimo interbancário ao cálculo.

Suponha que as taxas interbancárias para euros e dólares sejam as seguintes:

| Taxa | Euro | Dólar | ||

| Atração | Colocação | Atração | Colocação | |

| 1 dia | 3,5 | 3 | 2,5 | 2,3 |

Assim, o corretor coloca 500.000 euros "extras" à taxa de 3% ao ano, recebendo por isso (500.000x3%)/365=41.095 euros, que é igual a 41.095x1.2378=50.88 dólares.

Ao mesmo tempo, o negociante aumenta a soma de US$ 500.000 x 1,2378 = US$ 618900 à taxa de 2,5% ao ano e recebe por isso (618900 x 2,5%)/365 = US$ 42,39.

O lucro líquido da transação será de US$ 50,88-42,39=US$ 8,49.

Esse é o Swap em dólares que ele pode dar a você.

Por vários motivos (como contabilidade), o corretor não pode lhe creditar esse dinheiro de graça, então ele o coloca no preço das suas transações de swap. É mais conveniente dessa forma, e é por isso que é aceito na negociação.

Se 1 pip em um lote de 500.000 euros equivale a US$ 50, então 8,49 equivale a cerca de 0,2 pips. É por isso que o corretor realiza a operação com você da seguinte maneira: por exemplo, você vende euros por tom (19º dia) a 1,2378 e os compra imediatamente a 1,237780 (ou seja, 0,2 pontos mais barato), recebendo assim esses 0,2 pontos e o valor correspondente em dólares.

O objetivo de um swap positivo é que a taxa de colocação da moeda que você compra na posição é maior do que a taxa de empréstimo da moeda que você vende na posição.

Se você estivesse tentando estender uma posição de venda, o dealer lhe daria um swap negativo (ou seja, cobraria) porque a taxa de colocação para dólares é menor do que a taxa de saque para euros. Calcule você mesmo o valor dos pontos de swap.

Portanto, as taxas de swap dependem das taxas de empréstimo e colocação de moedas no mercado interbancário. Normalmente, manter uma posição de compra em uma moeda com taxas mais altas lhe renderá um swap, e manter uma posição de venda em uma moeda com taxas mais altas pagará um swap.

Por que um swap grande é cobrado e debitado exatamente de quarta a quinta-feira?

Porque ao mudar a data de conclusão da posição de quarta para quinta-feira, você muda a data de liquidação de sexta-feira para segunda-feira (três dias depois). Você receberá swaps por 3 dias, mas também será cobrado por 3 dias.

- enc.fxeuroclub.ru

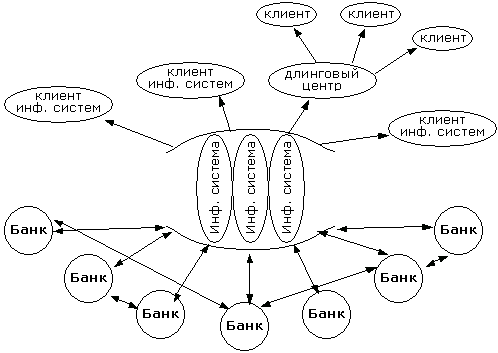

Como as cotações de Forex são formadas

Como o mercado cambial é um mercado interbancário, a principal e praticamente a única fonte de cotações são os bancos. Os outros apenas retransmitem as cotações dos bancos. O que é uma cotação bancária?

Praticamente todos os grandes bancos cotam para seus clientes (pessoas jurídicas e físicas) e para outros bancos-contrapartes (bancos com os quais foram assinados acordos e foram trocados detalhes de pagamento) as taxas pelas quais estão prontos para fazer uma transação no momento. O processo de cotação em si é realizado por meios técnicos especiais(terminais de negociação, Internet e, às vezes, por telefone).

Essa é uma cotação indicativa, e o banco geralmente não é obrigado a concluir a transação exatamente a esse preço, pois o preço real pode depender de muitos fatos: o status do cliente (se há risco de entrega da moeda ou não), o volume da operação (volume pequeno, comum ou muito grande), a data-valor (liquidação efetiva da transação) etc.

Para onde vão as cotações

Essas cotações, assim como as cotações de transações reais, vão para sistemas de informação especializados (Reuters, Bloomberg, Tenfor, DBC etc.) e, a partir dos sistemas de informação, vão para todo o mundo - para os clientes dos sistemas de informação (de volta para todos os bancos, pessoas físicas, pessoas jurídicas etc., todos aqueles que estão conectados aos sistemas).

Portanto, as cotações recebidas dos sistemas de informação são indicativas e não significam que, em algum lugar do mundo, uma transação tenha sido feita com base nelas. Além disso, nem todas as cotações de negócios reais podem entrar no sistema de informações.

Os centros de negociação também são clientes dos sistemas de informação e fornecem o fluxo geral de cotações a seus clientes, incluindo suas próprias cotações, bem como as cotações sobre as quais foram feitas negociações com seus próprios clientes.

- 2011.01.05

- MetaQuotes Software Corp.

- www.mql5.com

Formador de mercado

(Formador de mercado - uma corretora/negociadora que assume o risco de adquirir e manter títulos de um determinado emissor em suas contas para organizar suas vendas. Os formadores de mercado atuam na bolsa de valores e no mercado de balcão como participantes diretos das transações. Na Bolsa de Valores de Nova York, os formadores de mercado são chamados de "especialistas". Normalmente, os formadores de mercado atuam em ambos os lados - como vendedores e compradores. Normalmente, um formador de mercado tem a obrigação de vender pelo menos 1.000 ações para cada um de seus clientes (aproximadamente 20 a 30 para um formador de mercado). As transações são feitas por telefone ou pela Internet e levam segundos.

Na bolsa de valores, um formador de mercado pode ser, por exemplo, uma corretora que, de acordo com um contrato com a bolsa, se compromete a manter ordens colocadas simultaneamente com uma diferença entre os preços de compra e venda (consulte Spread (finanças)) de não mais do que um valor especificado por um tempo especificado (digamos, pelo menos 90% do tempo de negociação), pelo qual a bolsa concede ao formador de mercado determinados privilégios, por exemplo, taxas de comissão.

Os 10 maiores formadores de mercado no mercado de câmbio de acordo com a Reuters:

- Deutsche Bank - 19,30

- UBS - 14,85

- Citi - 9,00

- Royal Bank of Scotland - 8,90

- Barclays Capital - 8,80

- Bank of America - 5,29

- HSBC - 4,36

- Goldman Sachs - 4,14

- JP Morgan - 3,33

- Morgan Stanley - 2,86%.

Funções do Formador de Mercado

A principal função dos Formadores de Mercado é manter Cotações Bilaterais para compra/venda de valores mobiliários e, dentro da estrutura de um acordo trilateral, também prestar serviços ao emissor na inclusão e manutenção de valores mobiliários nas Listas de Cotação.

O que é Cotação Bilateral

A cotaçãobilateral é uma Ordem (ou Ordens) de compra e uma Ordem (ou Ordens) de venda de valores mobiliários para um determinado valor mobiliário anunciada pelo Formador de Mercado, que atendem aos requisitos de Spread e Volume de Cotação estabelecidos para o valor mobiliário.

OSpread de Cotação Bilateral é um valor calculado como uma porcentagem e definido como a diferença entre o melhor preço em uma Ordem de Venda e o melhor preço em uma Ordem de Compra em relação ao melhor preço em uma Ordem de Compra para um determinado valor mobiliário.

OVolume de Cotação Bilateral é um valor calculado como a soma dos produtos dos preços e do número de títulos indicados nas Ordens em cada um dos casos acima:

- nas Ordens de compra na Cotação Bilateral;

- nas Ordens de venda na Cotação Bilateral,

cujos preços satisfazem o Spread de Cotação definido para um determinado título. O volume da cotação é calculado na moeda em que as Ordens são anunciadas.

Além do Spread e do Volume de Cotação Bilateral, os seguintes parâmetros de sua manutenção também deverão ser definidos:

- Duração da manutenção das Cotações Bilaterais, (70% da duração da Sessão de Negociação);

- Volume máximo de negócios concluídos com base nas Ordens do Formador de Mercado, ao atingir o qual o Formador de Mercado é liberado das obrigações de manutenção das Cotações Bilaterais.

A Bolsa também pode estabelecer outros parâmetros adicionais para um determinado título.

Provedores de liquidez

O termo "liquidez" refere-se ao estado de determinados bens, recursos e títulos, no qual eles podem ser comprados ou vendidos rapidamente e sem perdas significativas de preço. O mais alto grau de liquidez é obtido pelo dinheiro.

O principal indicador de liquidez

O principal indicador de liquidez é o volume de negociação. Quanto mais transações forem feitas com um ativo, maior será sua liquidez. O volume diário de negociação no mercado FOREX é de trilhões de dólares americanos, o que excede muitas vezes o volume do mercado de ações mundial. É por isso que o mercado FOREX tem a maior liquidez possível.

Liquidez no mercado Forex

Na prática de negociação FOREX, "liquidez" significa, em primeiro lugar, a capacidade de vender ou comprar rapidamente essa ou aquela moeda no volume necessário. Assim, os instrumentos que podem ser vendidos ou comprados rapidamente são chamados de altamente líquidos, e os ativos que levam muito tempo para serem vendidos ou comprados são chamados de baixa liquidez.

A liquidez é fornecida pelos formadores de mercado - grandes participantes do mercado(como bancos). Quanto mais formadores de mercado fornecerem liquidez à empresa, maior será a probabilidade de que as transações possam ser feitas independentemente do horário e das sessões de negociação em diferentes países do mundo.

Provedores de liquidez

Um agregador de liquidez (provedor) é um grande participante do mercado que conecta em rede os maiores bancos, instituições financeiras e fundos do mundo para formar um pool de preços, cotações e fluxos de notícias para participantes menores do mercado, como corretores, centros de negociação etc.

Alguns dos principais provedores de liquidez são Currenex, Integral, LMAX e LCG,

- www.mql5.com

Formadores de mercado

Muitas pessoas sabem que uma das primeiras coisas que se diz em uma universidade técnica é para esquecer tudo o que se passou na escola. Essa recomendação também é relevante aqui. Às vezes, é útil começar do zero.

No momento, todos os mercados são automatizados. Por esse motivo, algumas explicações econômicas sobre preços são alguns rudimentos. Algoritmos + alguma regra de intervenção manual.

A tarefa de todo algoritmo de negociação é sempre a mesma: trazer dinheiro para o proprietário. Quanto melhor for o algoritmo, mais dinheiro ele poderá trazer.

Entre os algoritmos do mercado, há os chamados algoritmos de formador de mercado. Provavelmente posso explicar com meus dedos desde um exemplo simples até um mais complexo (a propósito, escrevi muitas coisas sobre forexsystems, arbitrageurs e mql5):

Imagine que você tenha a tarefa de criar um novo símbolo para negociação. Suponha que haja pessoas que queiram negociá-lo por algum motivo. O que é exigido de você? Você precisa formar o Nível 2 do seu símbolo a partir das ordens delas a qualquer momento. Ou seja, preencher o símbolo com preços e liquidez. No início, você pode criar um algoritmo MM muito estúpido - o Level2 não muda. Ou seja, o cliente comprou ou vendeu e, depois disso, você adicionou liquidez ao Level2 original. Obviamente, esse algoritmo dará dinheiro ao proprietário o tempo todo. Mas o problema é que as pessoas não são completamente idiotas e não negociarão em um símbolo constante - não há nem mesmo uma oportunidade potencial para que elas ganhem dinheiro.

Portanto, temos que fazer com que as pessoas façam negociações de alguma forma. O próximo algoritmo MM mais idiota pode ser uma simples onda senoidal - o Nível 2 sobe e desce. Muitas pessoas também perderão, mas haverá gênios que perceberão o padrão e começarão a dobrar o proprietário do algoritmo MM.

Acontece que é necessário inventar algo para que o MM-algoritmo tenha a diferença máxima entre os que perdem e os que ganham. É nesse ponto que vários modelos matemáticos, que estão longe de ser triviais, começam a ser desenvolvidos.

Obviamente, há muitos algoritmos MM com diferentes proprietários no mercado. Há grandes proprietários (grandes bancos), que também têm conhecimento privilegiado - eles sabem quais operadores (porque são seus clientes) onde estão e como negociaram. É por isso que os modelos matemáticos são bem planejados. Mas a tarefa é sempre a mesma - extrair o máximo de dinheiro possível da carne (participantes comuns do mercado).

Ou seja, você entende que até você pode ser um formador de mercado, só precisa de um bom algoritmo de MM e da solução de algumas questões organizacionais.

Algoritmo de formação de quadrados na bolsa de valores

Parece ter ficado claro que tudo em nossos tempos automatizados é mantido unido por algoritmos. Há muitos tipos deles. Vamos tentar considerar um algoritmo puramente técnico para criar uma plataforma de negociação. O algoritmo mais simples desse tipo é o algoritmo da bolsa de valores. Vamos falar sobre ele.Portanto, há um símbolo que será negociado somente em nossa bolsa. E há muitas pessoas dispostas a negociá-lo. Isso significa que há algoritmos MM prontos e carne, sem os quais tudo não tem sentido (não há lucro).

Um algoritmo de bolsa de valores é puramente técnico, ou seja, traz lucro para seu proprietário pelo fato de que seus resultados são usados por todos que pagam uma comissão. Nesse caso, até mesmo uma comissão negativa pode ser investida no algoritmo, por exemplo, para algoritmos MM. A grade de comissões é novamente um modelo matemático simples.

Portanto, há o Level2 (terminologia FOREX, nas bolsas também é chamado de MarketDepth) - esses são os níveis: preço de compra/venda e quanto (volume). Cada um desses níveis (preço + volume) é chamado de banda. As melhores faixas para venda e compra são chamadas de Bid e Ask (algumas pessoas as chamam de Offer, mas isso é apenas uma terminologia).

O nível 2 é formado por ordens de clientes(limitadores) - ambos são algoritmos MM + alguns outros tipos de algoritmos e carne. Spread é a diferença entre o Ask e o Bid atuais (em particular, por esse motivo, há uma frase muito imprecisa de que os MMs ganham dinheiro com o spread).

Qualquer algoritmo de estoque limite quase sempre coloca um limite na oferta correspondente na pilha. É por esse motivo que, ao colocar os limitadores dentro do spread, há um estreitamento correspondente do spread. Não vou explicar com meus dedos, o algoritmo é simples (você pode pesquisar no Google ou perguntar).

Se o limite for definido como pior do que o preço correspondente atual (por exemplo, SellLimit <= Bid), o algoritmo de execução da bolsa não executará a um preço pior do que o preço de mercado, mas começará a lamber (por volume) as bandas do lado melhor para o lado pior, até que todo o limite seja preenchido ou até que as bandas se esgotem no nível em que esse limite foi definido.

É claro que, às vezes, há momentos extra-regulares nos algoritmos da bolsa de valores, quando as informações sobre sua oferta, antes de entrar na pilha, vão, por exemplo, para o algoritmo MM. E ele age antecipadamente (antes do tempo) de forma simples para que você não obtenha um deslizamento positivo do limitador a um preço pior do que o atual, mas o retire como um lucro líquido. Trata-se de um insider tecnológico que, obviamente, é comprado, ou seja, tem uma etiqueta de preço bastante clara (regras monetárias). Não vamos nos esquecer da principal tarefa de qualquer algoritmo: dinheiro. Portanto, não deve haver nada de surpreendente aqui - a verdade da vida.

Nas bolsas de valores, durante uma sessão de negociação, uma ordem de limite pré-arranjada é executada em 99% dos casos exatamente no preço, sem derrapagem. Isso significa que, para que o preço ultrapasse seu preço limite, ele deve ser executado.

Os limitadores no Nível 2 são cobertos por ordens de mercado. Há muitos tipos de ordens, como a bolsa deseja (prescreve). Trata-se de um algoritmo. Por exemplo, o MT5 tem seus próprios tipos de ordens, que a bolsa poderia muito bem legalizar - implementar em seu algoritmo de execução da bolsa. Uma ordem de mercado é um derivado de uma ordem de limite: uma ordem de limite a um preço pior que o atual, e esse preço pior é quase impossível de ser medido. Com uma ordem a mercado, você obterá o máximo necessário para executar, mas somente com uma boa derrapagem negativa. Os principais usuários de ordens a mercado são as carnes.

É óbvio que o preço pode se mover ao longo de quase qualquer trajetória sem fazer negócios - veja os algoritmos MM. Se uma transação for feita, seu preço e volume são chamados de Last (último). E essa informação também é transmitida pela bolsa. O fluxo de dados Last é chamado de T&S(Time & Sales ed.).

Algumas bolsas (não todas) acrescentam aos dados Last um sinalizador condicional - a direção da transação (compra ou venda). Esse marcador é uma espécie de classificador: em participantes passivos e ativos. Ou seja, aqueles cujo limite foi preenchido e aqueles que o preencheram. Obviamente, esse classificador é um filtro de tempo: cuja execução dos dois lados da transação foi iniciada por uma ordem de negociação posterior/anterior.

Está claro que o algoritmo de troca é obrigado a ser sequencial, ou seja, uma fila de ordens é formada e elas são processadas sequencialmente. Mas há variantes dos chamados instantâneos, quando as ordens são acumuladas por um período relativamente curto e, em seguida, emitidas de uma só vez no nível 2 com a execução correspondente.

Execução de ordens limitadas na bolsa

Um algoritmo de bolsa correto não permite situações públicas de Bid >= Ask na precificação. No próprio algoritmo, à medida que as ofertas são recebidas, uma pilha é formada no estágio inicial, no qual ocorrem com frequência situações de Bid >= Ask. Em uma situação como essa, a parte executiva do algoritmo de troca é ativada, cuja tarefa é quebrar essa situação para o estado Compra > Oferta. E somente após a destruição, a aposta já formada com os Last-data correspondentemente formados torna-se pública, disponível para todos.

O SellLimit é sempre executado no preço Bid, o BuyLimit é executado no Ask.

Mas somente esses Bid e Ask são preços não públicos da pilha formada no estágio inicial, conforme descrito acima.

Se você colocar SellLimit, é um desejo seu de vender, o que equivale a uma oferta para que outros comprem de você. Por esse motivo, SellLimit se enquadra em grupos de Ask. Por exemplo, se você colocar SellLimit dentro do spread, a melhor banda Ask será formada com o nível e o volume do seu Limit. Ou seja, ao colocar o SellLimit dentro do spread, você altera o preço Ask. Se alguém quiser comprar pelo preço Ask, ele preencherá seu Limite. Dizer, nesse caso, que o SellLimit é executado no preço Ask ou é executado sem spread é uma formulação muito vaga. É melhor apenas entender o mecanismo, como em qualquer outro lugar.

Aqui está um exemplo de uma execução. Você definiu SellLimit dentro do spread, de modo que Ask é igual a SellLimit. Agora você define BuyLimit igual a Ask. Nessa situação (veja o primeiro parágrafo), o algoritmo da bolsa de valores mostra que o Bid é igual ao BuyLimit. Em outras palavras, verifica-se que Bid = Ask. É isso, a situação está sendo resolvida até que o Ask se torne maior que o Bid. Ninguém verá uma aposta correta até que o algoritmo a faça. Para simplificar, deixe que os volumes SellLimit e BuyLimit sejam iguais a Vol. Acontece que ambos os limitadores entram em colapso, Bid e Ask tornam-se iguais às próximas melhores bandas da pilha, ou seja, Ask > Bid. Em seguida, Last-data contém o preço de execução, que é igual ao seu SellLimit (== BuyLimit), volume Vol e direção BUY (porque BuyLimit foi enviado depois de SellLimit).

Observe que se, na mesma situação, você enviar primeiro o BuyLimit e depois o SellLimit, o resultado será o mesmo: você compra/vende para si mesmo, perdendo uma comissão dupla. Mas somente em Last-data o sinalizador de direção será o oposto - SELL.

Voltando à questão do preço em que os limitadores são executados:

Se você observar as barras de um TF superficial em algum símbolo de baixa liquidez, verá que as barras Bid são cortadas na parte inferior (BuyLimits) e as barras Ask são cortadas na parte superior (SellLimits).

Vamos considerar a situação SellLimit novamente. No testador de barras, a SellLimit será executada somente quando seu HighBid >= SellLimit. Observe que o HighBid (assim como o LowAsk) praticamente não é cortado nas bolsas. E, olhando para o futuro, eles não são cortados de forma alguma em ECN/STP. Ou seja, se você precisar testar uma estratégia com limitadores, a principal informação para você na execução do SellLimit é o valor do preço Bid, ou melhor, seu High. Esse pode ser outro argumento a favor da afirmação de que a SellLimit é executada exatamente no preço de compra.

Desviando um pouco do assunto, podemos dizer que os ZigZags com topos nos dados de compra e mínimos nos dados de venda são construídos pelos mesmos motivos. E é com base nessa construção que a lucratividade potencial máxima é estimada.

P.S. Eu não fiz uma única transação nas bolsas. Simplesmente, o algoritmo de formação de plataformas de câmbio é um caso muito especial de algoritmos mais complexos de formação de plataformas - mercados descentralizados (darkpools). Escreverei sobre isso somente quando tudo estiver claro sobre as bolsas.

Execução de ordens limitadas em futuros e Forex

Ordem de limite de venda. Forex.

Essa ordem no mercado Forex é sempre executada ao preço de compra e é colocada acimado preço de venda atual do mercado (em nosso exemplo, 1,4990).

Você decide vender o euro quando seu preço for 1,5000. Você clica no botão Sell Limit (Limite de venda), define o número de lotes, por exemplo, 10, e especifica o preço pelo qual gostaria de vender - 1,5000 - e, assim, diz ao corretor: "Caro corretor, quando o preço do euro for 1,5000, quero vender 10 lotes de euros". OK, diz o corretor, eu entendo, enviarei sua ordem ao banqueiro e, se ele decidir comprar por esse preço, acho que fará isso corretamente.

Chega o momento em que o banqueiro anuncia que está pronto para comprar o euro a 1,5000. Nosso corretor lembra o banqueiro sobre sua ordem, e o banqueiro diz a ele - não há problema, mas antes de você, recebi ordens de que querem vender euros a 1,5000, portanto, agora só estou pronto para comprar 20 lotes, e tenho 25 ordens. 20 foram enviadas antes de você e 10 vieram de você, portanto, querido, como um banqueiro decente, comprarei esses 20 e os seus 5 primeiro. Como o banqueiro conseguiu comprar apenas 5 de seus lotes de euros, o corretor não tinha nada a fazer a não ser comprar apenas 5.

Ou seja, você definiu sua ordem de limite de venda ao preço de 1,5000 e, quando o preço de compra chegou a esse preço, você pôde comprar apenas 5 lotes a esse preço, mas exatamente ao preço especificado na ordem. Essa é a base dos fundamentos dessa ordem. A quantidade pode não ser suficiente, mas o preço é estritamente o preço especificado na ordem. Ou seja, 1.5000.

Ordem de limite de venda. Futuros.

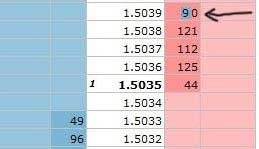

Essa ordem na bolsa é sempre executada no último preço e é colocada acima do preço de oferta de mercado atual (em nosso exemplo, 1,5033). Na prática, é melhor se concentrar no último preço em futuros e colocar a ordem praticamente acima do último preço.

Tenha cuidado. Essa é a diferença fundamental entre a execução de ordens na bolsa de valores e no mercado cambial. Nunca se esqueça de que no mercado cambial você vê gráficos que são desenhados no preço de compra, enquanto na bolsa de valores o gráfico é sempre desenhado no último preço.

Você decide vender um contrato futuro de euro quando seu preço for 1,5039, clica no botão Sell Limit (Limite de venda), define o número de contratos, por exemplo, 10, e especifica o preço pelo qual gostaria de vender - 1,5039 - e, assim, diz ao corretor: "Caro corretor, quando o preço do euro for 1,5039, quero vender 10 contratos futuros de euro". OK, diz o corretor, envie a ordem e você verá que ela será exibida na pilha da bolsa. Pressione o botão Enviar e você verá que sua ordem chegou à bolsa e, ao preço de 1,5039, o número de ordens deverá ser alterado de 80 para 90 (no exemplo).

O momento chegou quando o preço de Last chegou ao preço de 1,5039. Se dissermos que o preço Last chegou, isso significa que, a esse preço, pelo menos uma negociação foi concluída, pelo menos para 1 contrato de 90.

E, como foi feita uma negociação, a diversão invisível a 1,5039 começa nesse nível de preço. Os vendedores querem vender 90 contratos. Você tem 10 para vender e é o último da fila, com base em nosso exemplo. Se houver compradores para 90 contratos ou mais, sua ordem será totalmente executada.

Situação um.

Havia apenas 80 contratos de compradores, portanto, todas as ordens, exceto a sua, serão executadas e o último preço retornará ao preço de 1,5038. Ou seja, você verá que o preço parecia estar no nível da sua ordem, mas ela não funcionou. Isso acontece.

Havia apenas 85 contratos de compradores, portanto, eles cumprirão todas as ordens e 5 contratos da sua e o preço da Last retornará ao preço de 1,5038. Ou seja, você verá que o preço parecia estar no nível do seu pedido, mas apenas 5 contratos foram acionados, mas estritamente ao preço de 1,5039. E isso acontece.

Os compradores tinham apenas 100 contratos, portanto, cumprirão todas as ordens de 90 contratos, o preço subirá para o nível de 1,5040, depois os vendedores venderão mais 10 contratos e o preço retornará ao nível de 1,5039.

Você deve estar sempre ciente de que, se o último preço estiver um tick acima do preço especificado em sua ordem limitada, ela deverá ser executada integralmente e pelo preço especificado.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Pensei: por que não criar um bom tópico de referência ?

Nele, gostaria de abordar as perguntas mais importantes sobre o funcionamento dos mercados, provedores de liquidez e plataforma MT5, que não são feitas apenas por iniciantes.

Приглашаю всех желающих, у кого есть какая-либо интересная и редкая инфа излагать её в справочном формате.

Обсуждение в ветке вести не надо, Только посты со справочным материалом.

Начать писать лучше в общем обсуждение в ветке черновиков, и после оценки и исправления перенести свой пост сюда.

По мере копания в гугле и нахождению буду тоже выкладывать сюда.

Favor seguir apenas algumas regras para o conteúdo das informações

1. ser realmente interessante e importante ( rara, única, empírica - em geral, não é uma cartilha, mas uma ampla divulgação do conceito).

2. ser completa , sem referência a outros fóruns ou sites (assim como "procure que já escrevi ou vi em algum lugar" - isso é inadmissível)

3. Conter uma indicação da fonte original (ou seu perfil, se for sua opinião autorizada)

As mensagens fora do tópico serão excluídas aos poucos para manter a beleza e a ordem ;)

É importante para nós saber quantos leitores, após lerem este tópico, tomaram conhecimento do materialapresentado .

Se este tópico o ajudou a entender como o mercado funciona (você é capaz de recontá-lo para outro leitor, bem como qualquer material compreendido),

acesse aqui e dê um like neste tópico.

Não é necessário dar feedback, apenas um like é suficiente.

Para aqueles que têm informações sobre alguns conceitos:

- diferença de mercados (Ações, Forex, etc.)

- algoritmo simples de HFT MM e condições necessárias para que seja lucrativo.

- peculiaridades das plataformas de negociação STP e ECN/STP.

favor comentar ou postar no tópico.

Data-valor no Forex *

Operação de swap

Como as cotações de Forex são formadas

Quem é um formador demercado * *

Quem é um formador de mercado[2] * * *

Quem é um provedor deliquidez *

Algoritmo de câmbio de formação de quadrados *

Execução de ordens limitadasna bolsa *

Execução de ordens limitadasem futuros e Forex *

Tipos de traders *

Modelos de trabalho dos corretores

Classificação dos corretores do mercado de câmbio FOREX .

Quants. Co-integração. Arbitragem. Markup.

Agregador simples. Criação de uma plataforma de negociação. *

Exemplo de indicadores do algoritmo MM. *