Processo de Desenvolvimento do Sistema Ubzen - página 2

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Se eu ainda não tenho a ferramenta "Time-to-Mae/Mfe", decidi postar o que tenho. Este método que tenho em minha mente já há algum tempo. Aqui, nós só estamos preocupados com o quanto MAE/MFE as negociações geraram dentro de um certo período de tempo ex) 1-Hora. O objetivo é determinar se o sinal está na direção certa, mas não necessariamente de imediato. Digamos, você está testando um sinal de compra e ele mostra Mae=50 e Mfe=100. Você pode concluir que o sinal é preciso. Entretanto, se ele estava descendo primeiro antes de subir, ele atingirá seu stop-loss de 50 antes de entrar em lucro. Isto também parece útil para alguém que quer tomar 100-pips dentro de uma hora, mas o sistema está mostrando 25mae-50mfe. Ele/ela simplesmente ficaria aquém do esperado. A modificação da EA para isso inclui apenas stop-loss-via-time; troque cada sinal e uma troca por sinal. Abaixo está o arquivo de trabalho.

Default: Total

Mfe 5354.5 - Lucro 570.8= Excesso Mfe 4783.7

Mae -2631.2 + Mfe 5354.5= Não superado 2723.3

Zen-Mxe 1.76

15 Minutos:

Mfe 303 - Lucro 48= Excesso Mfe 255

Mae -253 + Mfe 303= Undermined 50

Zen-Mxe 5.1

1-Hora:

Mfe 574 - Lucro 83= Excesso Mfe 491

Mae -476+ Mfe 574= Undermined 98

Zen-Mxe 5.0

4-Horas:

Mfe 1053- Lucro 368= Excesso Mfe 685

Mae -659+ Mfe 1053= Nãoerminado 394

Zen-Mxe 1,73

8-Horas:

Mfe 1425- Lucro 336= Excesso Mfe 1089

Mae -782+ Mfe 1425= Não fermentado 643

Lucro 336Zen-Mxe 1,69

1-Dia:

Mfe 2461- Lucro 751= Excesso Mfe 1710

Mae -1358+ Mfe 2461= Undermined 1103

Zen-Mxe 1,50

*Undermined é a minha tentativa de enfraquecer o conceito da Phillips. (superior=melhor) se minado for negativo, pode-se considerar a reversão dos sinais.

*Excess Mfe é minha tentativa com o conceito Phillips EMFE.

*Zen-Mxe é o EMFE / Undermined. Eu te chamo de um novo critério. 8)) só brincadeira. (mais baixo=melhor)

O programa padrão é o programa como foi originalmente escrito. Uma comparação entre o Default e o Timed Close não seria precisa porque o Default é valores em $$ e tem tamanhos de lote variáveis. Onde como os demais são 0,1 tamanhos.

Para dar o pontapé inicial, comecei com 15 minutos de expiração. Eu não pretendia usar um prazo tão baixo devido a múltiplos motivos, ex.: dados sem colar, atualização de intervalo da captura de mae-mfe ... etc. Entretanto, incluí por interesse do escalpe. Como era de se esperar, este sistema não funciona bem para o escalpamento. O melhor resultado é o teste de 5 horas, não incluído porque eu não me propus a testá-lo. Entretanto, você pode encontrar os resultados desse teste no arquivo Help.zip localizado no meu post b4 este.

Preciso reescrever o EA em pips definidos para que eu possa tentar uma comparação justa com os testes cronometrados. Entretanto, os resultados do Phillip's Excess Mfe mostram que ele está deixando muito dinheiro nas mesas. Estará de volta quando eu tiver feito a comparação do pip.

Há muita conversa sobre MAE/MFE ..M para Maximal... mas há alguma tentativa de destacar outliers? ..por exemplo, um determinado comércio pode ter movimentado 300 pips na direção adversa antes de virar um lucro enquanto a maioria dos negócios movimenta-se apenas em torno de 50... um mAE/mFE ...m para significar, seria mais descritivo?

De minha interpretação limitada sobre M?e, aqui, minha resposta a essa pergunta. Essa é uma das razões pelas quais eu somo todas as Mae e todas as Mfe. Os 300 pips mostram sua vontade de manter a posição 6x a perda média.... por que ir tão baixo se você não precisa disso. É porque você quer 100% de vitórias. <---- Não estou me referindo diretamente ao Supertrade, mas estas são perguntas que se deve fazer a si mesmo.

O motivo pelo qual eu comprei a M?e é porque gosto da idéia. Por exemplo, vindo do Blackjack (matemática muito mais estática nesse jogo), no entanto, tenho que determinar uma base de aposta no meu Bankroll (Equidade) versus meu Edge (Sigma). Se eu apostar 10$ (deixaremos o dobro para baixo por uma questão de simplicidade). Há apenas 4 possibilidades 1) Eu perco - Ela pega meus 10$ 2) Eu ganho - Ela me paga 10$ 3) Eu empurro - Nenhum de nós ganha. ou 4) Blackjack baby - Ela me paga a aposta e meia (3 para 2). 15$.

Resumindo, se Bj pagasse 2 para 1 na realidade, os cassinos parariam de oferecer o jogo no mesmo dia...mesmo que a casa sempre ganhe mais de 50% ou rodadas (trocas), não importa o quanto você seja bom. Aqui, eu tinha que perguntar a mim mesmo, bem, quanto estou arriscando. A resposta que percebi não está no tamanho dos lotes, mas sim no tamanho do sorteio, e vou estender isso para o sorteio voluntário. Se você deixar a possibilidade de perda de 300 pips, então você está realmente apostando 300 pips e não 50. É melhor você ter um take-profit de 300 para justificar esse risco na base de 1-1.

Como Zzeug apontou anteriormente. Sua versão modificada deste sistema estava mostrando mais de 50% de vitórias mesmo quando ele está pedindo uma relação de 2 para 1 de vitórias e perdas. Eu concordo, isso é realmente tão bom quanto o que se obtém... mas como parece aqui, resultados passados não significam agachamento... porque como Phillip já me apontou antes, Negociar isto não é um processo estático. Então, estou dizendo que um sistema com rácios inferiores a 1 não pode ganhar.... Não. Eles normalmente precisam apenas de uma taxa de ganho mais alta. Em algum momento matematicamente, ou você tem que ganhar - mais% das negociações... semelhante à casa em Bj. Ou você precisa ganhar as Apostas Maiores como um jogador de vantagem. Infelizmente, eu não sei como fazer as contas ;)

Sim, eu sei que você conhece a maioria dessas coisas de super-comércio. Acabei de tirar isso para que talvez alguns morram de cabeça dura possam diferir. A resposta simples à sua pergunta em minha mente é M - como no máximo é a sua aposta.

Sim, isso faz sentido se você olhar para isso de uma perspectiva de risco. MAE/MFE para uma avaliação do pior caso, mAE/mFE (média) para uma descrição geral de como sua estratégia se comporta.

você disse que soma todos os seus MAE's e MFE's tho? Olhando para o ponto máximo de dados falaria de risco, mas uma soma daria a mesma informação que uma média... talvez eu tenha lido mal.

Em relação à taxa de ganho/lucro... como essas variáveis se relacionam é realmente dada pelo Fator de Lucro... o que o testador dá no relatório:

PF = (Avg Win * Win Rate) / (Avg Loss * Loss Rate), onde as Taxas são %ages (ou decimais)... se PF > 1 você lucra ...claramente um sistema com uma baixa taxa de ganho/perda pode ser lucrativo com uma taxa de ganho/perda suficiente

você disse que somava todos os seus MAE's e MFE's tho? Olhando para o ponto máximo de dados falaria de risco, mas uma soma daria a mesma informação que uma média... talvez eu tenha lido mal.

Como você pode ver, estou tentando digerir essas coisas à medida que vou avançando. De qualquer forma, quando Phillip disse: "A diferença entre MFE e OrderProfit é algo que eu chamo de "excesso de MFE" ou simplesmente "EMFE" e isto é dinheiro que você deixou na mesa em virtude de sua estratégia de saída, mantendo a posição aberta por muito tempo".

Se eu tiver 2 pedidos. Mostrando:

Pedido#1) Mfe=200, Lucro=100, Mae=0

Ordem#2) Mfe=0, Profit=-50, Mae=-100

Eu não poderia usar apenas uma ordem em particular e a média seria enganosa (o que seria mais apropriado para uma única ordem). Olhando bem agora, pode-se fazer as mesmas contas seguidas, mas você ainda tem que resumir para criar o efeito que eu queria. Estar no Excel me fez pensar mais em colunas. Por somar quero dizer que acrescentei os Mfe's 200+0 para conseguir 200. E Mae's 0+-100 para obter -100 e Lucro de 50.

Mfe 200 - Lucro 50= Excesso de Mfe 150 ...{Queremos um número pequeno aqui} para o ideal

Isto são 150 pips que eu poderia ter guardado. Isto pode sinalizar o uso de trailing stops ou algumas outras modificações de saída para a estratégia. Detesto deixar dinheiro em cima da mesa. Sem trocadilho ;)

Mae -100 + Mfe 200= Undermined 100.{Queremos um grande número aqui} para o ideal

Phillip disse: "Eu caracterizo o MAE como MAE está lhe dizendo que sua "estratégia de entrada" o colocou em uma posição muito cedo, por uma quantia igual ao MAE. Como tal, seu "potencial de lucro" para o comércio foi minado por uma quantia igual ao MAE"... "MAE é para ajustar sua estratégia de entrada. MFE é para afinar sua estratégia de saída".

Aqui eu tento obter os valores minados.

Zen-Mxe = Excesso Mfe 150 {dividido por} Undermined 100. = 1,5 {Queremos aqui um número pequeno} para o ideal

Zzuegg notou que Mae ideal seria 0. E Mfe ideal seria igual a Lucro. Com aquela lâmpada acesa, eu criei o Zen-Mxe.

Phillip disse: ....optimização para afinar as estratégias de entrada e saída para o MAE mínimo e o EMFE mínimo. Eu traduzo como significando Mfe mais próximo de 0. E Mfe em excesso mais próximo de 0.

Se você estiver matematicamente inclinado, você pode ver as relações em outras fórmulas como PF. Ou você pode ter um método mais fácil de chegar a suas respostas. Eu, por outro lado, preciso passar por isso para conceituar a matemática. Quanto à sua abordagem, soa interessante e considerarei adicionar à minha caixa de ferramentas. Vou pensar sobre isso agora mesmo.....

Então, pegamos a Mae dos 2 ofícios. 0 e -100 e a média. Isso seria -50. Assim, talvez possamos tomar isto como alvo de otimização. Porque nenhum sistema é perfeito o suficiente para obter 0 & 0. Ah... aí, temos outro critério para a caixa de ferramentas do nosso trader :). Lamento não ter amostras suficientes ou variações de amostras de que uma negociação está longe do resto das negociações para que você possa deixá-la fora dos cálculos. Eu ficaria um pouco desconfortável pensando que meu sistema tem um Mfe de 50 ou mesmo uma perda típica de 50 quando a verdadeira parada de perda chega a 300.

Quando você usa a ferramenta Phillips, ela gera freqüências que seriam úteis em sua avaliação. Ainda preciso jogar um pouco mais com essa ferramenta para poder entender melhor como funciona o time-to-mae/mfe. Este é o meu próximo passo.

Ok, eu corri o erro lógico Zzuegg aludido anteriormente e executei o padrão em 0,1 pips fixos.

Default: in_Pips

Mfe 2700 - Lucro 977= Excesso Mfe 1723

Mae -1272 + Mfe 2700= Undermined 1428

Zen-Mxe 1.20

O Zen-Mxe é o valor mais baixo ainda, mas não surpreende, pois está sendo comparado ao tempo cego próximo. Ele venceu por pouco o fechamento de 24 horas. Parece-me que, em geral, quanto mais tempo este sistema é permitido rodar mais baixo o Zen-Mxe, o que indicaria que é mais um sistema de longo prazo, como indicado pelo fornecedor original.

Time-to-Mae/Mfe Next..... Atualizado em

373.48333330.02

853.48333330.02

1693.4833330.02

1873.4833330.02

11653.483330.02

133.48333330.04

253.48333330.04

613.48333330.04

193.48333330.08

73.483333330.14

13.483333330.56

Time2Mae=17728

493.48333330.02

733.48333330.02

853.48333330.02

1213.4833330.02

1453.4833330.02

1693.4833330.02

3013.4833330.02

5353.4833330.02

9733.4833330.02

373.48333330.04

433.48333330.04

673.48333330.04

913.48333330.04

253.48333330.06

73.483333330.08

133.48333330.08

193.48333330.08

13.483333330.36

Time2Mfe=27602

O Time2Mae é claramente < Time2Mfe. Tho, todos os números do meu relatório parecem ser maiores do que o esperado. Neste caso, o que importa é a relatividade, por isso vou continuar até que Phillip possa explicar um pouco disto.

Agora que o Time-2-Me faz o check out. Vou experimentar algumas condições de Saída que podem melhorar o Emfe. A primeira coisa que me vem à mente é o Trailing-Stop. Sim, é hora daquela parada do Break-Even para dar lugar a algo mais dinâmico. Então também vamos tentar o Atr-Stoploss do BarrowBoy encontrado aqui. Sim, BB, estou te arrastando para isto :) espero que você não se importe. Para aqueles que não sabem quem, ele é um de nossos Moderadores. E por último, mas não menos importante, Zzuegg's Accelerated Ma encontrado aqui. 8P Oh, e eu ensinei sobre mais 2. Uma vez que o stop-logic começou com as 5 barras anteriores baixas, por que não manter essa tendência. E, um dos meus próprios Envelopes :) espero que você goste do homem do correio.

Para preservar um pouco da facilidade psicológica e da lógica original, vou acionar as paradas depois de ter definido o break-even.

*Inderminada é a minha tentativa de enfraquecer o conceito da Phillips. (superior=melhor) se minado for negativo, pode-se considerar a reversão dos sinais.

*Excess Mfe é minha tentativa com o conceito Phillips EMFE.

*Zen-Mxe é o EMFE / Undermined. Eu te chamo de um novo critério. 8)) só brincadeira. (mais baixo=melhor)

O programa padrão é o programa como foi originalmente escrito. Uma comparação entre o Default e o Timed Close não seria precisa porque o Default é valores em $$ e tem tamanhos de lote variáveis. Onde como os demais são tamanhos 0,1.

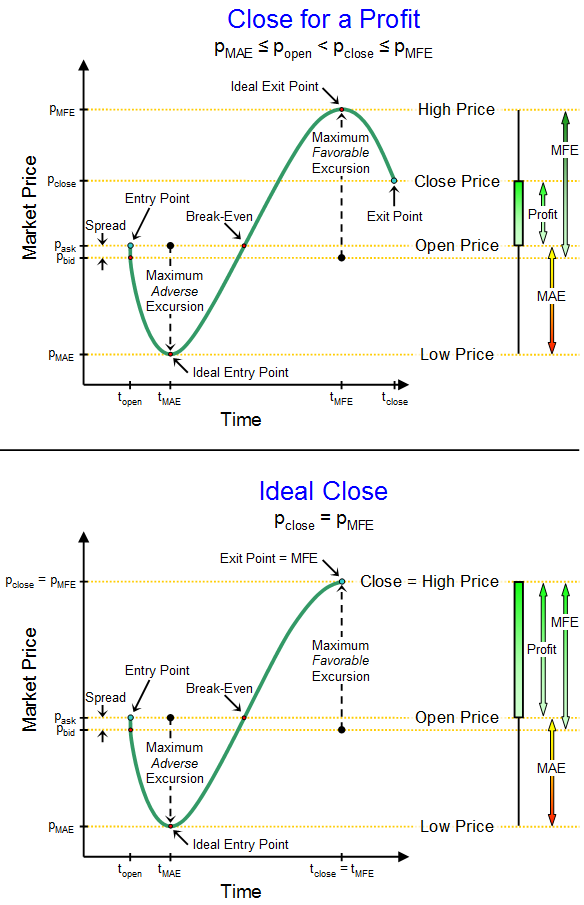

Oi ubzen, acho que pode haver algum mal-entendido envolvido aqui. Em vez de mergulhar em seus postos para tentar entender exatamente de onde/como vem o mal-entendido, acho que seria melhor aproveitar meu tempo se eu apenas expandisse mais meu posto anterior no tópico e tentasse esclarecer do que estava falando. Se tais esclarecimentos apoiarem suas declarações, isso é ótimo, se forem contrários ao seu entendimento e declarações, então será melhor reconhecer isso muito antes de eu o fazer.

"Indefinido" significa que seu Lucro para o comércio poderia ter sido maior por uma quantia que está até o valor do MAE se sua estratégia de entrada tivesse atrasado a abertura do comércio. Você está entrando no comércio muito cedo, a um preço de mercado muito alto (se o comércio de touro). Se sua estratégia tivesse se mantido mais tempo antes de abrir a posição, então seu preço de entrada teria sido menor, significando mais lucros para você no final.

Dê uma olhada na diferença entre os diagramas superior e inferior:

A diferença é que a estratégia de entrada é diferente e por isso o lucro (lado direito do gráfico) é maior para o comércio de baixo do que para o comércio de cima. O valor em dólares do MAE está lhe dizendo quanto mais dinheiro você teve a oportunidade de ganhar exatamente na mesma operação se sua estratégia de entrada tivesse sido melhor na previsão/timização da ação de preço do mercado local de baixo. (e vice-versa se você estiver olhando para uma posição curta)

Quando eu faço um backktest, eu faço uma média de todos os MAE juntos e procuro estratégias que tenham a menor média geral MAE, pois isso é uma indicação de que essas estratégias de entrada estão fazendo um trabalho melhor na previsão/previsão/temporização do mercado para pontos de entrada oportunos.

Esta análise do MAE é feita completamente na ausência dos valores da MFE. As estratégias de entrada e saída são tratadas como dois aspectos totalmente separados de uma estratégia comercial geral quando se trata de caracterizar sua eficácia em prever/temperar oportunidades de entrar no mercado, bem como sair do mercado.

Enquanto usamos o valor médio MAE para buscar estratégias de entrada (e parâmetros) ideais, nós buscamos o EMFE médio para buscar estratégias de saída ideais.

Procuramos estratégias que tenham a menor média MAE e a menor média EMFE, já que estas estratégias estão fazendo o melhor trabalho de previsão de quando entrar no mercado e quando sair do mercado.

Dito isto, é claro que não queremos estratégias que estão esperando tanto tempo para entrar no mercado e depois estão saltando de volta para fora do mercado prematuramente, de tal forma que temos uma pequena média MAE e uma pequena média EMFE, mas também um pequeno lucro total.

A maneira simples de filtrar para isto é que eu tenho critérios de classificação/filtragem. Eu faço um backktest, tenho um arquivo csv que é atualizado a cada deinit() com os valores médios resultantes de MAE e EMFE médios para aquela combinação específica de parâmetros de comércio, bem como o lucro médio por comércio. O arquivo csv só é atualizado se a média MAE, a média EMFE e o lucro médio/comércio cumprirem um limite mínimo.

Um exemplo pode ser algo como "a média MAE não deve ser maior que -$100, a média EMFE não deve ser maior que +$100, e o lucro médio por comércio não deve ser menor que $200". Apenas um exemplo.

Então classificarei os dados resultantes por lucro por comércio e buscarei a estratégia comercial mais lucrativa possível.

Agora, meu critério de seleção é na verdade um pouco mais complicado do que isso porque eu não uso realmente o "lucro bruto" como uma métrica de sucesso. Procuro estratégias que tenham o melhor RAROC (retorno sobre o capital ajustado ao risco).

Isto envolve o cálculo da probabilidade de perda de 50% da conta (drawdown mediano) e a normalização (ajuste de risco) do ROI de tal forma que o risco do resultado da ruína é que eu tenho 1% de chance de perder 50% do patrimônio da conta (a chamada regra 1%/50%, algumas pessoas são ainda mais conservadoras e optam por 1%/20%). Uma vez que eu tenha estes dados, posso calcular a RAROC e ordenar a saída da RAROC.

O que você descobrirá é que as estratégias que têm inerentemente baixa média MAE e inerentemente baixa média EMFE também serão inerentemente mais lucrativas (por todas as razões óbvias) e, portanto, terão inerentemente RAROC mais alta. Tudo isso se encaixa bem.

Fala-se muito em MAE/MFE ..M para Maximal... mas há alguma tentativa de destacar outliers? ..por exemplo, um determinado comércio pode ter movimentado 300 pips na direção adversa antes de virar um lucro enquanto a maioria dos comércios movimenta-se apenas em torno de 50... um mAE/mFE ...m para significar, seria mais descritivo?

Se você estiver usando o código que carreguei no verão passado, acredito que ele contém os procedimentos de identificação mais antigos (de acordo com as regras da WECO) e expulsa negócios mais antigos a partir da análise. Honestamente, o código do ano passado é tão antigo, embora eu não lembre se o atualizei com essa lógica há muito tempo ou se foi uma adição mais recente. Além disso, em algum momento eu fiz da filtragem da excursão uma opção selecionável pelo usuário na função de chamada. Portanto, ela pode estar presente nesse código do ano passado, mas pode ser desativada se o usuário não estiver habilitando-a quando a chamar.

O M é para o máximo, mas é o Máximo por profissão, não o Máximo para uma cesta de profissões. E naturalmente o desvio padrão dos MAE's e EFME's também é relevante.