O mercado é um sistema dinâmico controlado. - página 20

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Você está errado, isso conta sem ambigüidade para um certo número de passos em qualquer caso - quer seja estacionário ou não. Talvez você não saiba como fazer isso. Mas isso não é o principal, o principal é que você trabalhe e continue cavando. Se você quiser, eu posso lhe ensinar. A obtenção de um resíduo estacionário com HP indica que foi identificada uma tendência não determinada, que não pode ser prevista pela econometria convencional além de uma etapa, tanto quanto eu entendo. E por que é necessário prever um resíduo estacionário aleatório, em vez de prever uma tendência detrendedora? Você está colocando tudo de cabeça para baixo. Antes de usar o pacote como uma ferramenta de cálculo, você precisa entender o significado do que deseja fazer.

Você está errado, isso conta sem ambigüidade para um certo número de passos em qualquer caso - quer seja estacionário ou não

Princípio. Aqui está um gráfico do erro de previsão para o modelo acima:

Você acha que pode confiar na previsão com este erro? Eu forneço estatísticas descritivas para o erro de previsão:

A obtenção de um resíduo estacionário usando HP indica que uma tendência não determinística foi isolada,

Falha em obter um resíduo estacionário com HP (ver acima).

A HP é uma curva analítica - ou seja, é determinista e é usada como tendência.

O que pela econometria convencional não é previsto por mais do que um passo, tanto quanto eu entendo.

Você entendeu completamente mal.

E qual é o objetivo de prever um resíduo estacionário aleatório?

Ninguém prevê um resíduo aleatório - é ruído para uma tendência determinista.

...para prever uma tendência determinista dedicada?

Não há problema em prever uma tendência determinista, que é o que a AT costuma fazer.

Você está colocando tudo de cabeça para baixo. Antes de usar o pacote como uma ferramenta de cálculo, você precisa entender o significado do que deseja fazer.

Eu aplico o pacote e vocês estão discutindo sem ter visto o pacote.

Todos os meus posts são baseados em cálculos, posso fornecer links para livros de texto relevantes, nada do tipo foi visto de seu lado até agora.

+1

Eu vou lançar uma linha de fatos e previsões... você vai executá-la por adequação?

e eu estou falando de confiança na previsão - então vamos verificar se há interesse...eu vou apenas acrescentar duas linhas - uma é o valor real e a outra a previsão...execute-a e diga sua opinião...depois veja como a previsão funciona na vida real...

tudo, grosso modo... por interesse do sp...

Movido para a bolsa:

Parece que sim. Equação de regressão

FATO = C(1)*FATO(-1) + C(2)*HP(-1) + C(3)*HP(-2)

Alisado e obtido o resíduo entre o filtro e o quociente é o ruído

я

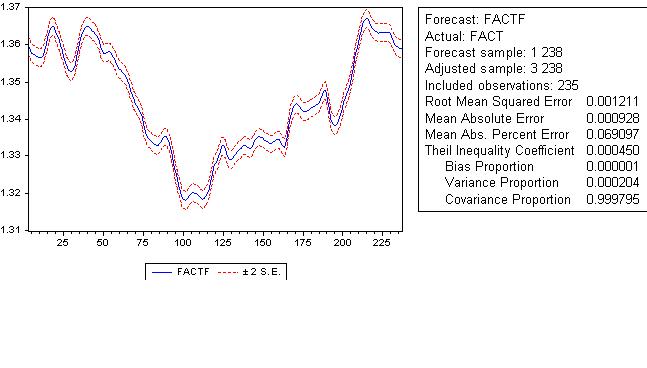

Note que o erro de previsão absoluto é de 9 pips.

Gráfico conjunto:

Vermelho é minha previsão. É muito melhor do que o seu.

Podemos considerar que temos o graal, Yay!!!

Por favor, não use. O teste de heterocedasticidade residual dá probabilidade zero de não haver heterocedasticidade residual, devemos modelar a heterocedasticidade. A previsão um passo à frente será ímpia. Esse é o graal inteiro.

Vejamos o gráfico de erros de previsão:

Existe um viés, ou seja, não eliminamos completamente a tendência. A estatística descritiva dá o veredicto final - não se deve usar uma previsão tão maravilhosa:

faa1947, você não entende o que é um filtro HP e porque ele não é uma tendência determinista. Determinista é uma tendência paramétrica. A HP, por outro lado, é uma tendência não paramétrica, e tais tendências não são usadas para previsão, portanto só podem ser usadas para previsão em uma etapa. Lamento, é claro, mas não posso explicar cada carta, o volume ficaria muito grande.

Mostre-me quais você acha que são os melhores utilizados...vários são possíveis...

conclusão sobre minha previsão ? posso confiar nela ?

O meu é melhor, e não se pode confiar nele, e eu já mostrei o porquê.

Não posso dizer nada sobre a credibilidade de sua previsão, porque não sei como ela é obtida, não há cálculos acompanhando a previsão, tais como qual é o erro desta previsão, quais são as estatísticas deste erro - e além disso, há uma carroça e uma pequena carga de outras coisas.

você pode continuar a série ? 20 barras ? sua previsão...

Não posso, só sei que o erro vai se acumular, somar e em 20 velas ele será 20 vezes maior. É por isso que eu nunca o fiz. Há uma previsão chamada "dinâmica" no pacote, mas nada interessante.

Eles têm mais de 4mb. Google "econometrics", há muitos livros, as universidades têm uma especialidade tão grande. A melhor maneira é colocar EViews, há uma ferramenta e links para cada capítulo.

Boa sorte.

Estou apenas farto dos sermões, mas gostaria de algo de substância.