como ensinar o TS a distinguir entre FLET e TREND??? - página 15

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Debugger

Você não precisa de nada a ele apegado? Coloquei-o em /indicadores/ - Coloquei-o, nada na tela.

Debugger

Você não precisa de nada a ele apegado? Coloquei-o em /indicadores/ - Coloquei-o em, nada na tela.

o próprio indicador não sabe o que é. Está na cerca.

Se não for um produto comercial, você deve pelo menos colocá-lo para fora, e depois penteá-lo tantas vezes quantas precisar. Estou tentando explicar a Alexey, ele tem tato, enquanto para nós, compatriotas, é mais fácil. O que ele pensava, e então ele se esbateu. :))

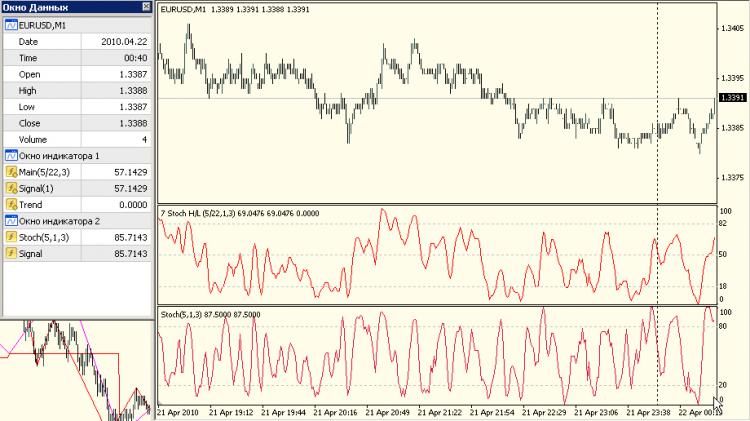

O leitor deve conhecer a construção de um estocástico comum. Seria útil ler o artigo de M.Korolyuk (Moisha) "Tartaruga - soa orgulhoso".

Portanto, estocástico assimétrico. Na verdade, existem apenas três diferenças em relação ao padrão:

Kperiodagora consiste em dois - Kperiod de baixa ordemShort (curto) e Kperiod de alta ordemLong (longo).Também adicionamos o parâmetro de nível de sobrevenda (SP) sobrevenda, pelo qual é calculado o nível de sobrecompra (PC). Entrada estocástica nas zonas de interruptores PC/PP Kperiods - comprimentos de busca de máximos/mínimos. A terceira diferença é o limiar de sensibilidade - o parâmetro Sens.

Lógicade operação:

Se o estocástico entrou na zona PP, a busca de mínimos é realizada para o Kpíodo inferior (KperiodShort) das barras, e para os máximos - para o superior (KperiodLong). Ao entrar na zona PP - espelhado - os baixos são procurados na barra mais longa, os altos são procurados na barra mais curta.

Interpretação/utilização (gratuita e opcional)). Um movimento estocástico para a zona PC/PP significa um interruptor de tendência na direção correspondente. Mas! uma mudança de tendência NÃO significa abrir uma posição em sua direção em geral. A entrada ocorre durante uma correção, que pode ser identificada ao cruzar/tacar a linha de 50%. Se você seguir aproximadamente a "Tartaruga" - a posição se acumula durante as correções. Quando a tendência muda, ou a posição é completamente fechada, ou é encurtada. Neste último caso, o fechamento completo é realizado durante uma correção e o oposto é aberto ao mesmo tempo. As paradas são estabelecidas no extremo anterior (oposto). Mas é improvável que funcionem no modo de trabalho.

Mas é apenas a partir do cuspo. Eu não estou impondo minhas táticas.

Na primeira sub janela - estocástico assimétrico, na segunda - normal.

Chamada a partir de códigos, parâmetros de entrada e atribuições de buffer:

индикатор сам не понял, что счас. Он на заборе.

Outros campos de parâmetros são descritos na base:

===

Para sua referência, a %K é exibida em vez da tendência pelo buffer "Trend" - você pode observar a lógica do período aumentando. Você também pode retornar a própria tendência ao tampão (ele é desativado).

===

Sim. O código contém fragmentos e peças desnecessárias, mas como me foi pedido que os produzisse, não se importe. Caso contrário, tudo funciona como deveria.

Na minha opinião, a própria emergência dos termos "plano" e "tendência" é um fenômeno puramente psicológico, porque a mente precisa de imagens poéticas para explicar o mercado.

Para mim, distinguir o primeiro do segundo é como distinguir o verde do quente.

Olhando para os gráficos, é de alguma forma óbvio para mim apenas que o mercado é um conjunto de flutuações. E as oscilações com amplitude diferente. E a partir destas flutuações (talvez até de acordo com o princípio fractal) formam-se os chamados canais. Isso significa que uma tendência e um apartamento podem ser diferentes. O preço pode cair rapidamente - uma maçã caiu na cabeça de alguém, ou pode seguir o mesmo caminho que uma folha de outono - oscilando suavemente em uma onda agradável. É a mesma coisa com flat - há cordas de agitação baça e há uma onda de surf constante na horizontal do píer. Portanto, a questão de como distinguir o plano da tendência deve ser reescrita na questão - como distinguir a amplitude forte da fraca. A resposta já foi ouvida aqui, mas ainda não recebeu a devida atenção - volatilidade. Em outras palavras, não ver o movimento oscilatório - aumentar o período de tempo. -) Se você vir um plano - use uma lupa. Isso significa que o que parece ruído em um período de tempo pode muito bem ser uma flutuação em um menor.

Mas o movimento oscilatório em si consiste em duas fases de tendência e inversão. Assim, o antônimo do termo "tendência" deve ser o termo "reversão".

Como resultado, o TS deve conter:

1. Tendência seguinte (uso o castiçal H.-Ashi).

2. Contabilização da inversão (uso estocástico)

3. A contabilização da amplitude das flutuações (uso StDeviation), que simplesmente muda o cronograma de operação, dependendo da atividade do mercado.

(Meu TS também inclui a consideração de fatores externos - SnP500, que inicia o movimento em uma ou outra direção, e simultaneamente monitora os surtos, quando o movimento brusco - nós o seguimos incondicionalmente, mas esta é outra história).

Portanto, proponho discutir - quais indicadores acompanham melhor o movimento para frente, e qual a inversão. Por exemplo - quando há uma inversão, a volatilidade geralmente cai - mas e quanto aos volumes?

prononsens:

E quanto ao volume?

O volume tem uma correlação muito forte com a ATR. É claro que existem divergências de sinais como barras de "agachamento" de Williams, mas em geral isso não importa. Pode ser de carrapato ou de lote (dinheiro).

Caso contrário, você também pode dar uma olhada aqui. Aqui está um extrato:

//

Aqui - veja: a noção bem conhecida de que as oscilações em direção à tendência são acompanhadas por um aumento de volume ou, como na figura abaixo, a verdadeira faixa, é claramente confirmada pelos indicadores propostos. Na primeira subjanela, a linha vermelha grossa é o estocástico modulado ATR (~SrochAM) e a linha azul fina é a linha regular. Pode-se ver claramente como as flutuações não tendenciosas do estocástico são filtradas. Na subjanela inferior, para referência, o sinal modulante (~norm) é o ATR(5) normalizado.

===Em geral, todas essas tentativas de adaptação no enquadramento temporal são semelhantes à futilidade de puxar um par de fragmentos em um polvo. Mas pelo menos a abordagem proposta está mais próxima da essência dos movimentos de mercado do que o cruzamento caótico de indicadores conhecidos e desconhecidos, seguido pelo acabamento dos mutantes no otimizador e o fim de seu sofrimento com um tiro de controle no depósito.

//

O volume tem uma correlação muito forte com a ATR. É claro que existem divergências de sinal como "agachar" barras Williams, mas em geral isso não importa. Mesmo que seja um carrapato ou muito (dinheiro).