Para fazer o acompanhamento

>> quem olharia para este avatar e pensaria que há algo humano por trás dele?

Na verdade, sou ainda mais assustador por dentro...

Mas você deve colocá-lo no banco de dados, ele se perde aqui, e é uma coisa interessante.

Seria de se pensar que não se perderia ali dentro. Aqui, pelo menos versões podem ser adicionadas a cada cinco minutos. Com correções e inovações. E depois há a penugem.

Por que não fazer o mesmo modelo em kodobase que nas filiais? É um mistério. E não somente para mim, a julgar pelo fórum.

Na verdade, sou ainda mais assustador por dentro...

Seria de se pensar que não se perderia ali dentro. Aqui, pelo menos versões podem ser adicionadas a cada cinco minutos. Com correções e inovações. E depois há a penugem.

Por que não fazer o mesmo modelo em kodobase que nas filiais? É um mistério. E não apenas para mim, a julgar pelo fórum.

Respeito!

E respeito! ;)

Eu lhe disse que "a beleza salvará o mundo" ....

Obrigado pelo adorável peru.

E o que é o "escorregamento" deste ziguezague? A inclinação é a relação entre a amplitude média de um segmento do ziguezague no momento de seu registro e a amplitude média dos segmentos completados.

É possível calcular - todos os dados estão no código. Mas para quê? É possível ver onde estão os extremos e onde eles são realmente determinados pelo tempo: o parâmetro ShowZigZag (1 - onde, 2 - quando).

Caso contrário... este parâmetro de "escorregamento" é puramente acadêmico, IMHO. Ninguém vai se demorar, digamos, pela detecção da calha. Ao contrário (é assim que se faz), se o contexto assim o exigir.

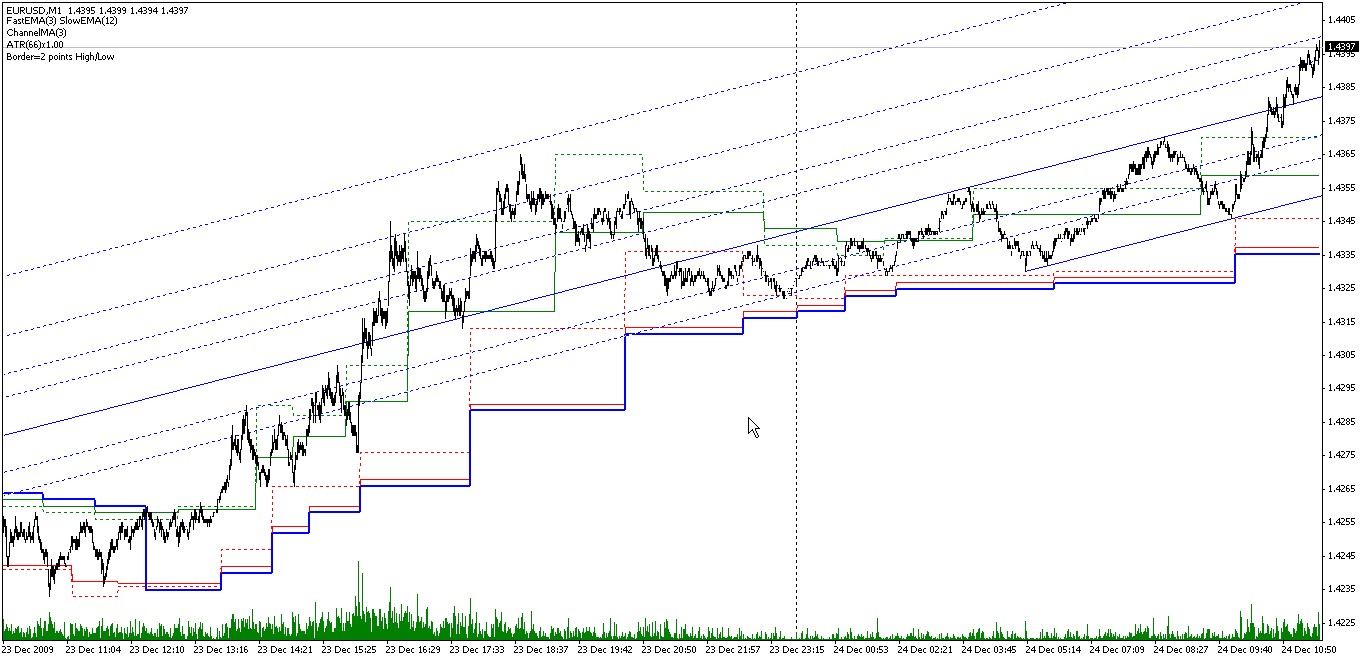

Veja bem, aqui está a última foto hoje do Eurobucks sobre a ata. O canal é exibido como ele é, como é desenhado em tempo real, ou seja, no momento da identificação dos extremos. É claro que seria lógico ir longo (obviamente, o contexto é longo) durante os períodos após a definição dos picos (mudança da divergência superior do canal), visando em particular algum oscilador menor. E não o contrário.

Mas é possível, repito, calcular. Você tem que?

===

Então, este parâmetro será diferente para diferentes parâmetros de entrada do indicador. Uma coisa é usar 3, 12, e outra é usar 1, 7. Podemos usar também os deslocados. É possível exibir a inclinação média no buffer no modo de tempo real? Isso é possível. Não tenho certeza se isso seria necessário. Embora... Sim - você pode fazer uma espécie de estimativa quando deve entrar. Mas seria tão impreciso que seria uma dor de cabeça. Acho que não.

Ele pode ser calculado - todos os dados estão no código. Mas para quê?

Formulei uma espécie de teorema para mim: para qualquer mercado (líquido), para qualquer ziguezague, o escorregamento médio será de cerca de 1/2. Dificilmente pode ser provado, mas um único fato seria suficiente para refutá-lo. Portanto, meu interesse, e com razão, é bastante acadêmico :) .

Exatamente este "teorema" diz, que "reto" e "ao contrário" dependem do contexto em igual medida, imho.

E não, eu acho que 1/2 será para qualquer conjunto de parâmetros e até mesmo para qualquer ziguezague :)

Produzindo o escorregamento médio para o buffer em tempo real?

Costumo resumir os dados na mosca e enviá-los para Comentar (dividido pelo contador, é claro).

A detecção de contexto é obviamente um tópico à parte, e muito mais interessante :). Você é capaz de formalizar este procedimento? Ou seja, a cosmetologia do urso marrom é uma ciência exata? :)

Formulei uma espécie de teorema para mim: para qualquer mercado (líquido), para qualquer ziguezague, o escorregamento médio será de cerca de 1/2. Dificilmente pode ser provado, mas um único fato seria suficiente para refutá-lo. Portanto, meu interesse, e com razão, é bastante acadêmico :) .

Bem... se for esse o caso, é claro. Embora, sabe, eu estive pensando - pode não ser acadêmico. De qualquer forma, vou pensar sobre isso, ok?

É apenas este "teorema" que diz "reto" e "ao contrário" são igualmente dependentes do contexto, imho.

Não, eu acho que 1/2 será para qualquer conjunto de parâmetros e até mesmo para qualquer ziguezague :)

No limite? Saudações Marquês de Lopital))) Provavelmente. Somente de um ponto de vista prático toda essa consideração da BP em geral é um cacto sempre verde com seus ratos.

Costumo resumir os dados na mosca e exibi-los em Comentário (dividido pelo contador, é claro).

Você também pode fazer desta maneira. Mas não se pode contá-lo mais tarde a partir dos comentários. É por isso que mencionei o buffer.

A definição do contexto é um tema à parte e muito mais interessante :). É possível formalizar este procedimento? Ou seja, a cosmetologia do urso marrom é uma ciência exata? :)

А... é isso que você quer dizer! >> Sim, sim. >>)) Formalizado... Sim, é claro. E não ontem. Mas é realmente um tópico muito à parte. Você sabe, você não pode sequer fazer um artigo aqui. Embora, esta linha, talvez, sirva. Sobre este esporádico, mas tem escrito repetidamente em vários outros ramos. Em termos gerais, é claro, escreveu - seria estranho detalhar lá. Mas aqui, mais ou menos como um seguimento... Sim, provavelmente vou escrever devagar. Non Time Frame ou Non Fiction, yeah.)) Embora, se você olhar para isso, não há nada de novo que eu possa dizer que alguém não saiba. Tal é o paradoxo))))

===

De modo geral, um "catch-up" é provavelmente uma boa idéia. É possível coletar em um só lugar o que ocasionalmente foi mencionado, escrito sobre, etc. // Meus postos, como vinhos preciosos, terão sua vez. ("Espalhado no pó das lojas..." Akhmatova)

Bem, eu certamente não vou morrer de modéstia. Isso é bom. ))

Bem... se for esse o caso, claro. Embora, sabe, estive pensando - o interesse pode não ser acadêmico. De qualquer forma, vou pensar nisso, está bem?

No limite? Olá, Marquês de Lopital). Talvez. Somente de um ponto de vista prático, toda essa consideração da BP em geral é um cacto sempre verde com seus ratos.

Você pode fazer isso dessa maneira. Só que você não conta a partir do comentário posterior. Foi por isso que mencionei o buffer.

1 Se fosse urgente, eu mesmo adicionaria o código e o calcularia :)

2. 2. no limite.

3. se o indicador for rápido - é mais fácil recalculá-lo, se for lento - é melhor colocá-lo diretamente em um arquivo.

Mas se fosse realmente "talvez não acadêmico", eu escutaria.

А... é isso que você quer dizer! Sim, sim.)) A formalização foi bem sucedida... Sim, é claro. E não ontem. Mas é realmente um tópico muito à parte. Você sabe, você não pode sequer fazer um artigo aqui. Embora, esta linha, talvez, sirva. Sobre este esporádico, mas tem escrito repetidamente em vários outros ramos. Em termos gerais, é claro, escreveu - seria estranho detalhar lá. Mas aqui, mais ou menos como um seguimento... Sim, eu acho que vou escrever devagar. Non Time Frame ou Non Fiction, yeah.)) Embora, se você olhar para isso, não há nada de novo que eu possa dizer que alguém não saiba. >> Esse é o paradoxo).

Interessante, interessante. Embora eu confesse ter algum cepticismo inicial.

A propósito, formalização real significa poder testar a história, você já fez isso?

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Eu tinha uma entrada CodeBase em zig-zags e canais horizontais em diferentes índices. Recentemente, uma pessoa quis um Zigzag em uma cruz de dois MAs, o que ele disse publicamente no fórum. Não é uma coisa difícil de se fazer - basta ajustar o já pronto e pronto e pronto. O mais interessante é que ele corrigiu o ZigZag com base no indicador desconhecido para mim e pediu para fazer isso. Eu recusei. Não gosto de mexer nos códigos de outras pessoas, gostaria de entender alguns de meus próprios códigos. Então, sentindo uma certa responsabilidade por aquilo que eu empedrei/publicei, bem como algum desconforto resultante da recusa em ajudar, decidi fazer um indicador que pode fazer o seguinte:

Deixe-me explicar o princípio de identificação de picos de preço/taxa (extremos). A imagem (1) mostra dois EMAs - rápido e (você pode adivinhar três vezes) - corretamente, lento. As áreas entre os crossovers são marcadas em verde e vermelho, respectivamente para picos e calhas. É lá que eles são procurados. Em geral, o uso de dois MAEs permite uma abordagem bastante flexível para a identificação de extrema.

Por exemplo, DiNapoli pratica usando DMA - MAs de primeira linha deslocados (alguém lhe mostrou isso - assim como os ensinamentos de Don Juan). É possível procurar por extrema pela DMA usando este indicador? Pergunta de merda (sn.2). Definimos o valor do período do MA rápido = 1 e o período e offset do MA lento = 3 e obtemos o extrema identificado ao cruzar o preço de fechamento da barra por um MA simples de 3 barras deslocado por 3 barras. Parece-me que, além dos 3 por 3 acima mencionados, Joe usa 7 X 3 e 25 X 5 exibindo MAKs. Você poderia simplesmente usar a interseção do MA e sua réplica compensada pela quantidade de barras (sn.3) - mais ou menos como o ACF. No final, pode-se simplesmente colocar os valores do período MAA para a classe. (12.26) ou DiNapoli (8.17) (sn.4) MACD e sentir-se feliz por estar envolvido nas bobagens de outras pessoas.

O canal horizontal é construído utilizando os extremos encontrados (sn.5). Se estabelecermos um período de alisamento superior a 1, o canal bruto permanecerá em forma de traços, enquanto o alisado será desenhado como linhas sólidas (fn.6 - período de alisamento =3).

A linha de tendência (fn. 6) é traçada como suporte sob os preços para uma tendência crescente, ou como resistência sobre os preços para uma tendência decrescente. A condição de queda/crescimento é determinada pela quebra da borda do canal correspondente ou pelo preço de fechamento da barra, ou seu alto/baixo. O limite do canal pode ser movido por um certo valor em pips ou pelo ATR (parâmetro Border) para evitar que o limite do canal seja quebrado por um espigão de ruído.

Bem, correções (сn.7) e extensões, assim como o canal equidistante, são claras sem nenhuma explicação. Para o canal Fibo eu fiz algumas mudanças nos níveis padrão - caso contrário não faz muito sentido, IMHO (fn. 8).

Mais detalhes sobre os parâmetros de entrada:

// Parâmetros MAC

FastMA - período do jejum МА.

SlowMA - período de um MA lento.

SlowMAshift - mudança de um MA lento.

Método - algoritmo de suavização.

// limiar de acionamento

ATR - período de ATR para sensibilidade adaptativa.

xATR - multiplicador para o valor ATR.

Sens - sensibilidade em pontos.

// canal horizontal

ChannelMA - período de suavização das bordas do canal.

Borda - travessão em pontos das bordas do canal. Utilizado para determinar a quebra do canal. Menos de zero - o valor máximo entre a sensibilidade Zigzag por ATR e o módulo do parâmetro inserido é selecionado.

// que diabos de sugestão! (0 - não mostrar merda nenhuma).

ShowTrend - 1 - mostrar tendência determinada pela quebra das bordas do canal HIgh/baixa barra; 2 - Fechar.

ShowChannel - mostrar canal horizontal por posição de extrema; 2 - por tempo de sua determinação (no momento da fixação da passagem de MA MA).

ShowZigZag - 1 - mostrar ZigZag pelas posições de extrema; 2 - pelo momento de sua determinação.

ShowFibo - 1 - mostrar correção de fibra; 2 - extensões de fibra; 3 - canal de fibra; 4 - canal equidistante.

===

Meio deslocado na kodobase - tudo é secundário, mas é uma vergonha se ele for embora. Portanto, para acompanhar. Haverá mais sobre estocásticos aqui. Mais tarde.