Spread trading dans Meta Trader - page 250

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Informations utiles pour les amateurs de trading de spreads saisonniers. Vous trouverez ci-dessous des extraits de la dernière revue saisonnière que j'ai rédigée pour Pantheon-Finance sur les instruments céréaliers:

__________Grain__________________

Selon les analystes, les superficies cultivées en maïs aux États-Unis vont diminuer en 2014 pour la première fois en six ans. Cela est dû au fait que les agriculteurs américains choisissent d'autres cultures - le soja et le blé. La superficie des champs de soja plantés atteindra un record de 83,6 millions d'acres (33,82 millions d'hectares), prévoit Informa Economics. Ces chiffres sont supérieurs de 6,4 millions d'acres (2,6 millions d'hectares) aux estimations du ministère américain de l'agriculture.

La superficie consacrée à la culture du blé est estimée à 56,7 millions d'acres (22,94 millions d'hectares), en hausse par rapport à l'estimation officielle de 56,5 millions d'acres (22,86 millions d'hectares).

Royaume-Uni : la production de blé sera inférieure à celle de l'année dernière malgré une hausse des rendements.

Canada : Récolte de blé à faible teneur en protéines. La joie suscitée par la récolte record de blé au Canada s'est avérée prématurée, la qualité du grain n'étant pas entièrement satisfaisante. Le Canada a récolté sa meilleure récolte de blé de printemps depuis 22 ans en termes de tonnage. En revanche, la teneur en protéines du blé n'était pas remarquable.

Le taux moyen de protéines du blé roux de printemps était de 12,4 % à 13,2 %. Le meilleur résultat en termes de teneur en protéines a été enregistré dans la province du Manitoba, avec 13,1%-14,1%. À titre de comparaison, aux États-Unis, la teneur en protéines du blé atteint 18,6 %. (Agence de presse kazakhe pour les céréales)

------------------

Ainsi, alors que le blé augmente, les prix du soja stagnent !

Entre-temps, dès les premiers jours d'octobre, on observe une tendance saisonnière intéressante dans la propagation du soja - blé! L'écart augmente - presque tout le mois d'octobre !

Le graphique ci-dessous présente la moyenne des tendances saisonnières pluriannuelles (3-5-10 ans) de l'écart spécifié ZSF4 - ZWZ3 = 1^1:

On suppose un mouvement à la hausse du spread jusqu'à la fin du mois d'octobre ! La ligne de prix bleue montre le mouvement saisonnier à long terme de l'instrument l'année dernière (environ +100 ticks) ! L'année dernière, en 2012, la dynamique saisonnière des achats de spreads a été observée, mais toujours de manière inégale et faible ! Dans la plateforme de trading MT4, vous pouvez prendre tous les contrats ZS-ZW disponibles. Par exemple - pour estimer le mouvement saisonnier anticipé, regardons les statistiques complètes des achats de spreads ZSF4 - ZWH4 = 1^1, par exemple - du 2 octobre au 31 octobre des 13 dernières années (sans compter la dernière année 2012) :

Lepourcentage de trades rentables (+10/-3) ainsi que le ratio moyen profits/pertes (+195 ticks/-111 ticks, attention, l'échelle de grain en un est de 4 ticks, 1 tick = 12,5$) dans le cadre temporel analysé semble tout à fait satisfaisant !

L'écart ZS-ZW=1^1 est maintenant (comme il "devrait" l'être en raison de la saisonnalité de septembre - voir le graphique pluriannuel ci-dessus) systématiquement en baisse ! Mais d'un jour à l'autre, dès les premiers jours d'octobre, nous devrions rechercher "techniquement et fondamentalement" les premiers signes d'un possible retournement UP :

Ce spread, comme pratiquement tous les spreads intermarché, est assez capricieux et volatil. Sur les petits dépôts en devises, vous pouvez utiliser des mini-contrats des grains constitutifs pour réduire le risque. Cela vous permet de travailler confortablement, calmement et sans stress (même avec des compléments) sur l'étalement ! Dans ce cas, par exemple, sur une plateforme de négociation bien connue, CQG, lors de l'entrée (sortie), il faut ouvrir (fermer) "manuellement" les positions : ACHETER XB - VENDRE XW. L'analyse actuelle des écarts peut être mise en œuvre, à l'aide d'indicateurs bien connus, dans une plateforme MT4 populaire !

Bonne chance à tous !

Полный текст: http://procapital.ru/showthread.php?t=41813&page=190&p=1532869&viewfull=1#post1532869

Informations utiles pour les amateurs de trading de spreads saisonniers. Vous trouverez ci-dessous des extraits de la dernière revue saisonnière que j'ai rédigée pour Pantheon-Finance sur les instruments mous:

---------------------------------

Aujourd'hui, nous allons commencer à examiner les tendances saisonnières d'octobre des contrats à terme sur le jus d'orange (ticker JO ou OJ). Et son calendrier s'étale !

Nous avons déjà présenté unaperçu général annuel de cet instrument sur le forum Pantheon-Finance. Voir les postes 737-738 dans l'adresse :

http://procapital.ru/showthread.php?t=41813&page=74&p=1309335#post1309335

-----------------------------

Je rappelle simplement que les prix de l'OJ sont actuellement déterminés par l'attention que portent les agents de change aux cultures de Floride. Une sécheresse estivale dans cette région est généralement peu préoccupante car les plantations d'oranges de l'État sont dotées de systèmes d'irrigation bien développés. Cependant, les gelées d'automne peuvent être un problème majeur ici. Ce à quoi la récolte actuelle de la Floride est très vulnérable. Les gelées peuvent généralement survenir de novembre à mars. Mais à partir de la fin de la première décade d'octobre, les acteurs anxieux du marché boursier commencent à jouer un jeu plus élevé, ce qui est clairement visible dans les courbes de tendance saisonnières pluriannuelles (3, 5 et 10 ans) :

(La construction de graphiques saisonniers pour les instruments du marché à terme des matières premières et leurs écarts est disponible gratuitement à l'adresse suivante :

http://seasonal-traders.com/graphics/)

Pour l'instant, nous allons estimer la saisonnalité de l'instrument jusqu'au milieu du 20e jour de ce mois. Parce que le 1er novembre est le FND-expiration du contrat à court terme. Et mieux vaut ne pas aller jusqu'au bout et fermer la position quelques jours avant cette date ! La ligne de prix bleue montre une performance quelque peu douteuse du JO de l'année dernière.

Pour une estimation plus spécifique du mouvement saisonnier supposé, examinons les statistiques complètes d'achat de jus d'orange, par exemple, du 7 octobre au 23 octobre pour les 13 dernières années :

(La construction de statistiques saisonnières pour les instruments du marché à terme des matières premières et leurs écarts est disponible gratuitement à l'adresse suivante :

http://seasonal-traders.com/stats/#stat?ojx2013?2013-10-07?2013-10-23?Buy )

Le pourcentage de trades rentables (+9/-4), ainsi que les moyennes de profits/pertes (+235 ticks/-73 ticks, rappelons-le, sur l'échelle OJ en unité - 20 ticks, 1 tick = 7,5 $) dans l'intervalle de temps analysé semblent tout à fait satisfaisants ! Mais le rabattement maximal est un peu trop important. Mais ici, il est apparemment possible de réduire le drawdown à un minimum raisonnable, si vous travaillez sur des achats à court terme (selon nos normes saisonnières) du jus sur un pullback du prix, en utilisant les moyens d'une analyse technique standard sur de petits délais (H1-H4) pour déterminer les meilleurs points d'entrée/sortie.

Pour les petits dépôts sur le marché, l'entrée unique est beaucoup plus attrayante - regardez de plus près l'écart de calendrier du jus d'orange, OJX3 - OJF4 (novembre 2013 - janvier 2014) Voyons un graphique des tendances saisonnières moyennes sur plusieurs années (3, 5 et 10 ans) dans l'écart spécifié :

Nal

De même (comme pour l'instrument unique), prenons le spread saisonnier UP au milieu du 20e jour du mois en cours. Les lignes moyennes semblent prometteuses ! La ligne bleue des prix indique les performances de l'année dernière. Ce qui s'est fait, certes de manière un peu maladroite, mais avec un petit bénéfice !

Comme toujours, pour une évaluation plus spécifique du mouvement saisonnier prévu, examinons les statistiques complètes de l'achat de jus d'orange OJX3-F4 spread, par exemple, du 7 au 23 octobre pour les 13 dernières années :

http://seasonal-traders.com/stats/#stat?OJX2013-OJF2014?2013-10-07?2013-10-23?Buy

Les statistiques ne sont pas mauvaises ! Le pourcentage de trades rentables (+9/-4) ainsi que le ratio moyen profits/pertes (+30 ticks/-8 ticks) dans la période analysée sont très attractifs ! Spécialement pour le trading à faible risque avec de petits dépôts de trading !

Je termine la revue du jus d'orange !

[img]http://img-fotki.yandex.ru/get/4902/16794745.8/0_c1602_1cf04f2b_XL.jpg[/img]

[img]http://img-fotki.yandex.ru/get/4902/16794745.8/0_c1602_1cf04f2b_XL.jpg[/img]

La situation actuelle pour le contrat unique et le spread proche est présentée dans les graphiques :

Alors que les contrats individuels ne sont toujours pas pressés de monter, l'écart OJX3-F4 a augmenté sensiblement vendredi juste avant la fin des échanges - d'une douzaine à une demi-douzaine de ticks ! Nous attendons la suite du mouvement la semaine prochaine !

Je vous rappelle que les transactions d'OJ commencent l'après-midi dans le fuseau horaire de Moscou.

Source : http://procapital.ru/showthread.php?t=41813&page=193

L'engin de départ a doublé en une douzaine d'échanges ! Il est temps pour le vrai...

Un.

Deux.

Informations utiles pour les amateurs de trading de spreads saisonniers. Vous trouverez ci-dessous des extraits de la dernière revue saisonnière que j'ai rédigée pour Pantheon-Finance sur les matières premières :

source http://procapital.ru/showthread.php?t=41813&page=222

---------------------------------

Matières premières en novembre, partie 3

.... Quant aux écarts de calendrier pour le Brent nord-européen, la saisonnalité est diamétralement opposée depuis la deuxième décade de novembre ! Ceci est confirmé par les graphiques des tendances saisonnières pluriannuelles moyennes (3-5-10 ans) des calendriers BRNF4-G4 et BRNF4-H4:

Les spreads sont en hausse jusqu'aux derniers jours de novembre ! Ici, la performance des instruments l'année dernière (représentée par la ligne de prix bleue), contrairement au spread sur le pétrole brut léger dont nous avons parlé plus haut, était plutôt confiante !

Pour une évaluation plus spécifique du mouvement saisonnier perçu, regardons les statistiques complètes d'achat de BRNF4-G4 pour les 13 dernières années jusqu'aux derniers jours de ce mois :

http://seasonal-traders.com/stats/#stat?BRF2014-BRG2014?2013-11-15?2013-11-27?Buy

Le pourcentage de trades rentables(+8/-4), ainsi que le ratio moyen de profits/pertes(+17 ticks/-12 ticks, 1 tick = $10) dans l'intervalle de temps analysé semble assez satisfaisant même pour la réalisation d'entrée sur de petits dépôts d'actions !

Ceux qui veulent gagner plus de profit, pour le deuxième effet de levier peuvent utiliser un contrat pétrolier plus éloigné, par exemple le mois de mars. Les statistiques de cette entrée (BUY BRNF4-H4) dans le même intervalle de temps sont présentées dans l'adresse :

http://seasonal-traders.com/stats/#stat?BRF2014-BRH2014?2013-11-15?2013-11-27?Buy

Vous pouvez également y consulter les graphiques des écarts annuels pour les 13 dernières années (les boutons les plus récents du tableau se trouvent dans la colonne "Graphique").

Il est clair que le risque d'éventuels drawdowns est ici un peu plus élevé !

Retour à l'écart rapproché ! Le spread est en hausse depuis quelques jours maintenant. La situation actuelle de l'écart BRNF4-G4 est illustrée dans le chandelier du graphique quotidien ci-dessous :

On suppose qu'il faut travailler ici avec des limiteurs pour acheter sur des pullbacks avec de petits objectifs. En plein dans la pile, en fixant un takeprofit de +7 ou 8 ticks. Ainsi, il est possible de prendre des bénéfices 2 à 3 fois sur ce mouvement saisonnier.

Bonne chance à tous !

Informations utiles pour les amateurs de trading de spreads saisonniers. Vous trouverez ci-dessous des extraits de la dernière revue saisonnière que j'ai rédigée pour Pantheon-Finance sur les inetals :

----------------------------------

... Permettez-moi de vous rappeler qu'à partir de la dernière décade de novembre, après le déclin saisonnier, une tendance à long terme à la hausse des contrats sur le cuivre commence ! Qui est attendu jusqu'aux premiers jours de février de l'année prochaine !

Laligne de prix bleue montre le rebond saisonnier de l'année dernière dans cette période ! Certains analystes attribuent "globalement" cette hausse des prix aux difficultés de livraison hivernale des matières premières de cuivre par voie maritime depuis les sites de production jusqu'aux ports industriels du nord.

Cependant, les spreads de cuivre calendaires semblent plus prometteurs pour les opérations de change ! Il est intéressant de noter qu'ils (les spreads de cuivre) ont une tendance saisonnière inverse ! Dès les premiers jours de décembre, une baisse saisonnière à long terme commence ici ! Ceci est clairement visible dans le graphique des tendances saisonnières pluriannuelles moyennes de l'écart calendaire HGH4-HGK4 (mars-mai) :

La baisse saisonnière de l'écart se poursuit jusqu'à la dernière décade de février ! Cette tendance à la baisse des spreads calendaires du cuivre au cours de la période analysée serait due à une plus forte demande industrielle pour les contrats à terme de printemps et d'été "à long terme" de la part des grands consommateurs américains, chinois (principal consommateur mondial) et européens.

Les statistiques de vente de pâte à tartiner au cuivre sur la période analysée sont très bonnes ! À titre d'exemple, examinons les ventes de l'écart HGH4-K4 au cours des treize dernières années jusqu'au 4 février :

http://seasonal-traders.com/stats/#stat?HGH2014-HGK2014?2013-11-29?2014-02-04?Sell

Le pourcentage de transactions rentables (+11/-1) ainsi que le ratio moyen de profits/pertes (+22 ticks/-9 ticks, 1 tick = 12,5 $) et le drawdown moyen semblent assez satisfaisants même pour réaliser une entrée sur de petits dépôts d'actions !

Étant donné que la saisonnalité des écarts de cuivre est considérée comme étant à long terme, il y a une raison de diviser le graphique des tendances saisonnières pluriannuelles en plusieurs sections plus courtes et plus pratiques pour la vente ! En déterminant les points d'entrée/sortie optimaux en construisant des tableaux statistiques sur ces sections !

Voyons la situation actuelle de l'écart analysé HGH4-K4. Ce qui est montré dans le chandelier du graphique quotidien ci-dessous :

Je suppose que le fort mouvement d'écart de vendredi est dû à l'expiration du contrat Z-Cuivre à court terme et au transfert massif de positions d'achat par les acteurs de la bourse vers le contrat H de mars.

En ce moment, le spread est à son plus haut, près de la limite supérieure du canal de Bollinger. Et peut-être se "préparer" à un retournement saisonnier à la baisse ! En attendant le début de la session de négociation américaine et les mouvements de spreads plus actifs qui suivront !

Source : Commerce saisonnier

Informations utiles pour les amateurs de trading de spreads saisonniers. Vous trouverez ci-dessous des extraits de la dernière revue saisonnière que j'ai rédigée pour Pantheon-Finance sur les matières premières :

------------------------------

... La ligne de prix bleue sur les graphiques du pétrole et des autres produits (ci-dessous) montre une très bonne performance des instruments analysés l'année dernière !

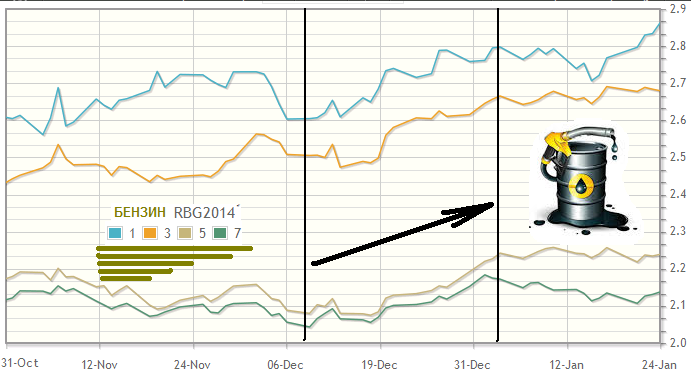

L'augmentation saisonnière de l'essence XRB est encore plus perceptible dans la période en question ! Cependant, l'essence commence à augmenter de façon plus agressive vers la deuxième moitié du mois de décembre :

Cela est bien illustré dans le graphique ci-dessus des tendances saisonnières moyennes pluriannuelles (3-5-7 ans) de l'instrument XRB. Là aussi, on s'attend à ce qu'elle augmente jusqu'aux premiers jours de janvier de l'année prochaine, en 2014 !

Ensuite, examinons les spreads sur les matières premières. Commençons par le spread de l'essence calendaire (février-mars), dont le graphique des tendances saisonnières moyennes pluriannuelles (3-5-7 ans) semble très intéressant et prometteur :

XRBG4-H4 commence à augmenter régulièrement à partir du 10 décembre environ et continue jusqu'au 25-28 ! Rappelez-vous que la ligne de prix bleue montre une assez bonne performance de ce spread l'année dernière !

Malheureusement, les statistiques de cet outil ne sont pas encore disponibles sur les sites saisonniers analytiques connus ! Mais en utilisant l'échelle des spreads, nous pouvons approximativement estimer un potentiel de profit moyen de BUY XRBG4 - SELL XRBH4, - environ +80/+100 ticks (1 tick = $4.20) ! Toutefois, d'après mon humble expérience, je tiens à souligner que les écarts de l'essence calendaire peuvent être très volatils et capricieux ! Par rapport aux écarts de mazout calendaire, par exemple !

En parlant de mazout !

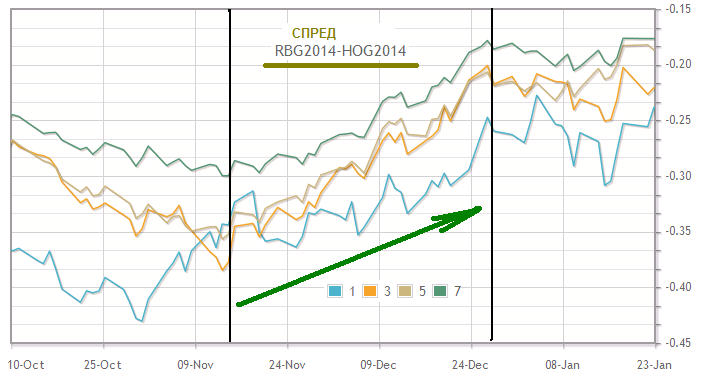

En parlant de mazout, examinons les perspectives saisonnières de l'écart entre les prix de l'essence et du mazout ! Un graphique des tendances saisonnières moyennes pluriannuelles (3-5-7 ans) de l'écart à court terme du contrat G de février est présenté dans la figure ci-dessous :

Le potentiel de hausse rentable moyen du mouvement XRB-H0 dans les derniers jours de l'année est de 700-800 ticks (voir l'échelle à droite) ! L'année dernière, le gain saisonnier de 2012 (ligne de prix bleue) à la fin de la première décade de décembre était d'environ +900 ticks ! Pas mal !

Mais pour les petits dépôts sur le marché, ce spread (malgré la faible valeur d'un tick de 4,20 $) est extrêmement dangereux en raison de sa forte volatilité ! Il faut en tenir compte lors de la décision d'achat d'un spread !

==========================

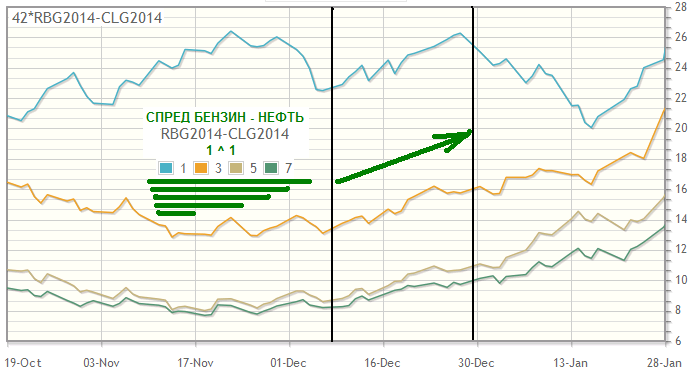

De même, l'essence XRB par rapport au pétrole brut CL (Light Sweet) est en hausse dans la période analysée ! Voici un graphique des tendances saisonnières moyennes pluriannuelles (3-5-7 ans) des tendances G de février de cet écart XRBG4 - CLG4 = 1:1:

Le rebond saisonnier de l'année dernière (ligne de prix bleue) a également très bien fonctionné ici !

Je vous rappelle que la dimensionnalité de ces instruments (essence et pétrole) est différente, et pour construire des statistiques et des graphiques sur des sites saisonniers, vous devez définir la formule : 42*XRB - CL(voir exemple dans le coin supérieur gauche du graphique).

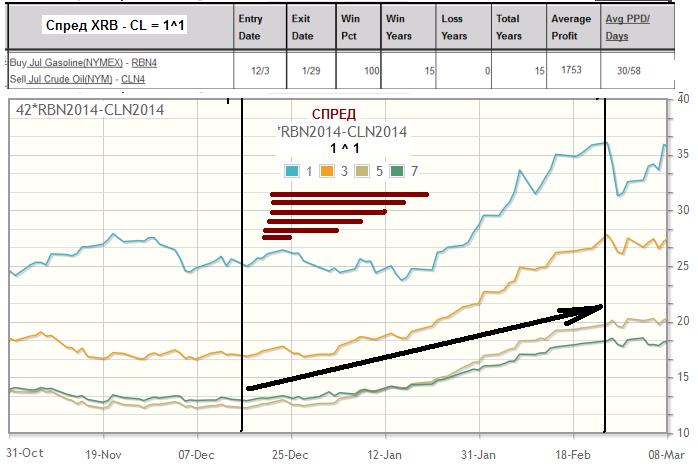

Pour les propriétaires de dépôts négociés en bourse assez importants qui souhaitent entrer dans le spread inter-marchandises d'une manière plus stratégique (à long terme), le site saisonnier bien connu MRSI suggère d'entrer dans l'achat du spread des contrats de juillet de l'essence et du pétrole! Les statistiques pour une telle entrée sont attrayantes ! Au cours des 15 dernières années, tous les achats de l'écart XRBN4 - CLN4 des premiers jours de décembre au 29 janvier ont été rentables ! Vous trouverez ci-dessous un graphique saisonnier et un tableau de statistiques :

Notez que la tendance à la hausse du spread, à en juger par les lignes de prix moyennes, se poursuit jusqu'aux derniers jours de février ! La ligne de prix bleue montre que la bonne répartition de l'année dernière a fonctionné !

Toutefois, nous examinerons les tendances des produits de base de janvier et février plus tard, au moment opportun !

Bonne chance à tous !

Source : Commerce saisonnier

Informations utiles pour les amateurs de trading de spreads saisonniers. Vous trouverez ci-dessous des extraits de la dernière revue saisonnière que j'ai rédigée pour Pantheon-Finance sur les instruments céréaliers :

--------------------

Les analystes céréaliers suggèrent que les contrats à terme sur le soja (haricots, farine) pourraient subir des pressions et commencer à baisser bientôt. Plusieurs facteurs y contribuent.

"Les prévisions météorologiques pour les 6 à 10 prochains jours laissent entrevoir le retour de la pluie dans les zones sèches de l'Argentine. Des pluies sont également attendues dans le centre-nord et le nord-est du Brésil. Le Brésil est le principal exportateur mondial de soja et l'Argentine est le principal expéditeur d'aliments pour animaux et d'huile fabriqués à partir de soja.

Le temps pluvieux atténuera les inquiétudes suscitées par les précédentes prévisions de temps chaud et sec et renforcera les attentes d'une importante récolte sud-américaine. En fait, ce n'est pas la météo elle-même, mais les actions des importateurs chinois qui entraîneront un changement de direction des prix sur le marché. Les négociants ont tendance à garder un œil sur les ventes à l'exportation, qui ont un impact sur les mouvements de prix. Toutefois, le facteur le plus important pour le moment est celui des expéditions de soja, qui seront annulées par la Chine.

D'une manière générale, les derniers rapports sur les ventes à l'exportation indiquent un ralentissement de la demande de la Chine. Les prix du soja ont chuté jeudi dernier malgré des ventes à l'exportation de 1,108 million de tonnes métriques, soit 38 % de plus que la semaine précédente. Les achats chinois de 558 000 MT ont atteint le niveau le plus bas depuis deux mois. En septembre, la moyenne sur quatre semaines était de 704 000 MT. La Chine est maintenant susceptible de commencer un retrait saisonnier du marché américain du soja, qu'elle utilise comme assurance contre les mauvaises conditions climatiques en Amérique du Sud. Ainsi, la Chine annulera les expéditions réelles de soja, dans l'espoir d'acheter du soja au Brésil et en Argentine à des prix plus bas en mars" (c, A.Bortz, spreadinvest.ru).

Il est clair que tout ce qui précède se traduira par des écarts baissiers sur le soja et peut-être sur le tourteau de soja. Voyons si les fondamentaux énoncés sont cohérents avec les écarts de calendrier pluriannuels du soja. Vous trouverez ci-dessous un graphique des tendances saisonnières moyennes pluriannuelles (3-5-10 ans) de la propagation des haricots ZSH4-N4 (mars/juillet) :

Ici, nous constatons également qu'à partir de la seconde moitié de décembre, l'écart commence à diminuer ! Qui est attendu jusqu'au milieu de la première décade de janvier de l'année prochaine ! La ligne de prix bleue sur ce graphique (et sur le graphique ci-dessous) montre le rebond de l'année dernière !

Les graphiques saisonniers des spreads calendaires de farine de soja sont similaires. Voici les lignes de prix moyennes (3-5-10 ans) du spread ZMH4-N4 (mars/juillet) :

Notez que les spreads de la farine sont actuellement "marchants" intra-day très volatils (des dizaines de ticks). Par conséquent, les propriétaires de petits dépôts en bourse ont des raisons de prendre les spreads calendaires des contrats " voisins "(ZMH4-K4,ZMN4-Q4, etc.), en travaillant sur les ventes directement sur le marché avec de petits objectifs (de 10-12 ticks) strictement par ordres limités !

La situation actuelle des spreads analysés est présentée dans les graphiques quotidiens :

Nous attendons une nouvelle baisse des tartinades de soja !

Avis compilé par A. Bortz sur Spreadinvest.

Source : Commerce saisonnierInformations utiles pour les amateurs de trading de spreads saisonniers. Vous trouverez ci-dessous des extraits de la dernière revue saisonnière que j'ai rédigée pour Pantheon-Finance sur les instruments d'Agrifarm Group:

-----------------------------

Le dernier rapport sur le bétail (décembre) du ministère américain de l'agriculture (USDA) montre la baisse du nombre de bovins dans les parcs d'engraissement américains en novembre.

Selon les analystes interrogés par Dow Jones avant la publication du rapport, la baisse moyenne en novembre a atteint 10 000 têtes ! Les investissements financiers dans l'industrie ont diminué de 3% par rapport à la même période en 2012.

Apparemment, ces facteurs peuvent expliquer la hausse des prix des contrats à terme LE depuis le milieu de la première décennie de décembre jusqu'à aujourd'hui :

Dans le même temps, on constate que l'état des pâturages dans la plupart des régions des États-Unis est meilleur qu'il y a un an. Ce qui encourage les agriculteurs à augmenter le nombre de vaches et de veaux. Les perspectives de prix pour les producteurs devraient être assez bonnes ! L'USDA prévoit une fourchette de prix annuels moyens de la LE (LC) de 128 à 137 dollars en 2014. Au prix de l'outil de l'année dernière, soit 125,80 dollars en moyenne.

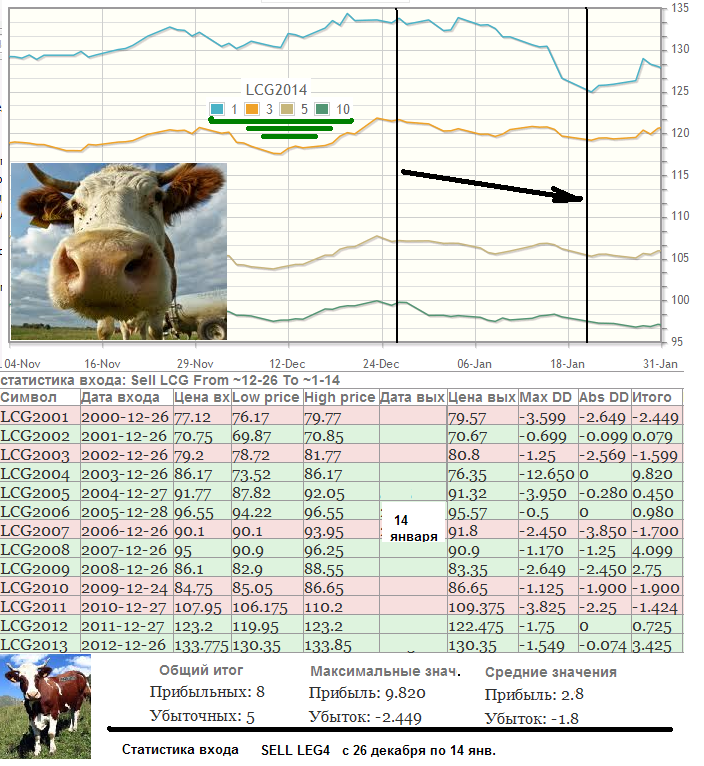

Entre-temps, sur la base des tendances saisonnières moyennes pluriannuelles (3-5-10 ans) des derniers jours de l'année, les prix des bovins devraient baisser à moyen terme(la ligne de prix bleue indique l'évolution des prix de l'année dernière dans la période analysée) :

Sous le graphique saisonnier figurent les statistiques de vente du contrat à terme LEG4 de février pour les 13 dernières années, du 26 décembre au 14 janvier ! Les chiffres des statistiques (ratio de la perte de profit moyenne +152 ticks/-72 ticks) confirment la tendance saisonnière !

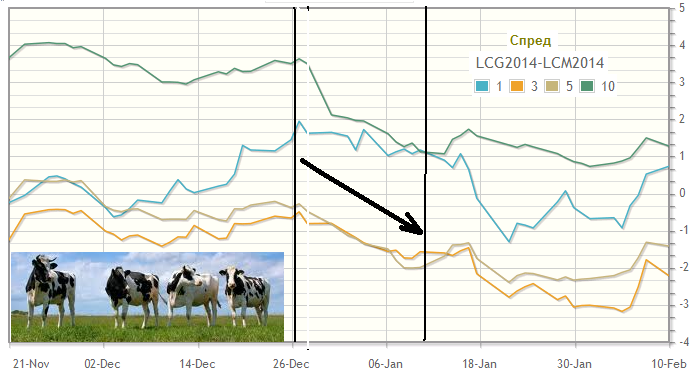

Encore plus prononcée dans l'intervalle en question est la baisse saisonnière des spreads du bétail calendaire ! Par exemple, voici un graphique des tendances saisonnières moyennes sur plusieurs années (3-5-10 ans) de l'écart LEG4-LEM4, février/juin(la ligne de prix bleue montre une bonne performance l'année dernière) :

Le potentiel de profit moyen d'une telle entrée(VENDRE LEG4-M4) est supérieur à +50 ticks !

Évidemment, pour les petits dépôts de trading, c'est la vente de spreads calendaires LE jusqu'à la mi-janvier 2014. - est plus raisonnable pour réduire les risques de trading pour cet instrument !

Par exemple, voici une très bonne statistique de l'entrée SELL LEG4-J4 (Feb/Apr) du 26 décembre au 13 janvier :

http://seasonal-traders.com/stats/#stat?lcg2014-lcj2014?2013-12-26?2014-01-13?Sell

(Le Drawdown max_DD pour 2004 dans le tableau est clairement "glitched", car cette année-là, il - les drawdowns - était presque nul ! Voir le "graphique". Je vois, il y a une défaillance dans le fichier des citations pour cette année).

Je vous rappelle que les enchères sur ce groupe d'instruments commencent aujourd'hui à 19 h 05, heure de Moscou !

Bonne chance à tous !

Source : https://panteon-finance.com/analytics/view/instrumenty_gruppy_agrifarm

Informations utiles pour les amateurs de trading de spreads saisonniers. Vous trouverez ci-dessous des extraits de la dernière revue saisonnière que j'ai rédigée pour Pantheon-Finance sur les céréales :

-------------------------------------------------------------

Grains, janvier 2014. - partie 2

Les prix contractuels du blé et du maïs continuent de baisser sur les marchés céréaliers américains ! Alors que la baisse des prix du blé, selon les commentaires des experts en céréales, est largement due à une baisse de la demande d'exportation de cet instrument, la baisse des prix du maïs est attribuée par les spécialistes à une augmentation attendue de la récolte de maïs par rapport aux prévisions (déjà record) de décembre !

En outre, les analystes estiment que le prochain "rapport sur les superficies" de l'USDA, demain, montrera une augmentation significative des superficies de blé d'hiver par rapport à l'année dernière. Ce qui exerce également une pression sur les marchés du blé.

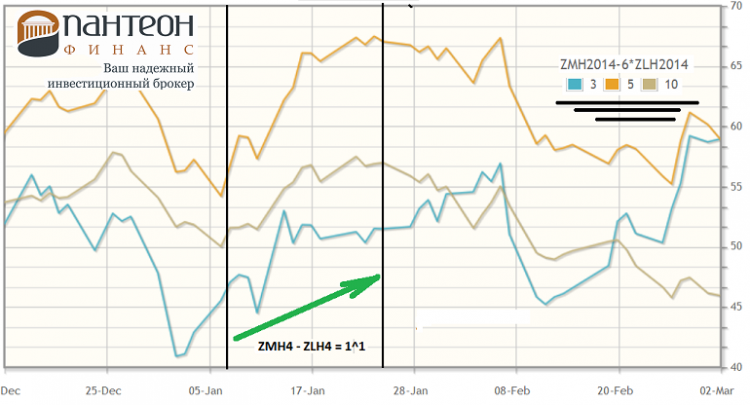

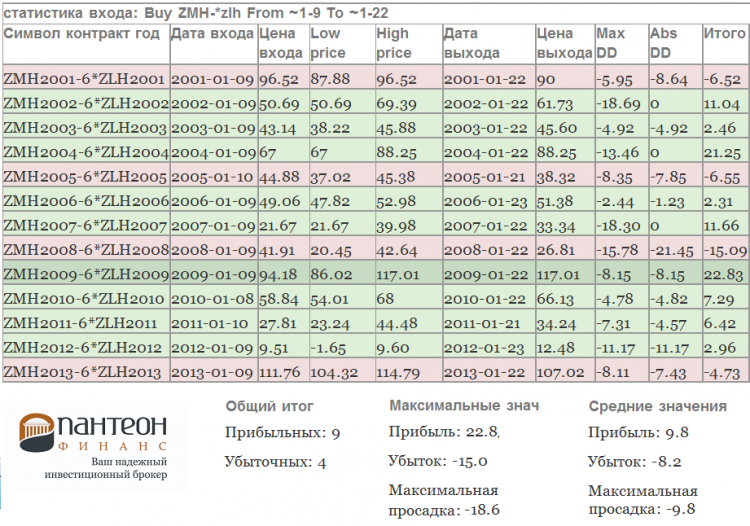

Pour le soja, comme nous l'avons noté dans nos dernières Perspectives des céréales (8 janvier), de nouvelles baisses de prix sont possibles car il existe des perspectives d'augmentation significative des surfaces américaines pour l'instrument ZS ce printemps. Quant aux dérivés du soja ( farine ZM et huile ZL), ils présentent un profil saisonnier intéressant ! Le graphique ci-dessous illustre les tendances saisonnières pluriannuelles (3-5-10 ans) des contrats d'échange de soja de mars farine - huile ZMH4 - ZLH4 = 1^1:

http://seasonal-traders.com/stats/#stat?ZMH2014-6*ZLH2014?2014-01-09?2014-01-22?Buy

L'écart devrait augmenter jusqu'à environ la moitié du vingtième de ce mois ! Pour une évaluation plus concrète du mouvement saisonnier, examinons les statistiques d'achat ZM-ZL des 13 dernières années du 9 au 22 janvier !

Les chiffres statistiques (pourcentage de transactions rentables/perdantes et valeur moyenne de profit de +98 ticks sur l'échelle ZM) confirment également la tendance saisonnière !

Une fois de plus, nous vous rappelons que le rapport mensuel de l'USDA doit être publié vendredi soir, le 10 janvier. Habituellement, la publication de ce rapport de l'USDA s'accompagne de fortes variations des céréales et du coton - tout au long de la séance de négociation !

Source : https://panteon-finance.com/analytics/view/zernovye_kulqtury_janvarq_-_chastq_2

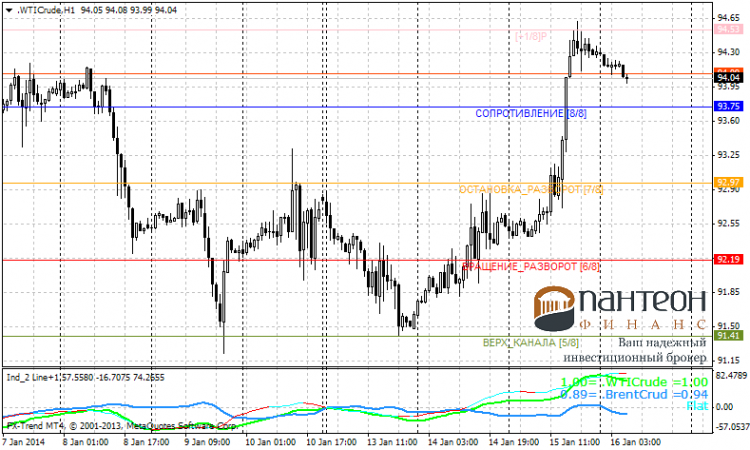

Produits de base (sur la base du rapport de l'EIA)

---------------------------

[img]http://img-fotki.yandex.ru/get/9058/16794745.a/0_cb3c6_4f29f963_XL.png[/img]

[img]http://img-fotki.yandex.ru/get/9058/16794745.a/0_cb3c6_4f29f963_XL.png[/img]

Hier soir, le département américain de l'énergie (EIA) a publié un autre rapport sur les stocks de matières premières du pays pour la semaine écoulée.

Selon les statistiques (contrairement aux attentes des "analystes de matières premières"), les réserves de pétrole ont fortement diminué - de 7,7 millions de barils. En fait, selon les estimations précédentes, il était de -1.3mb.

En conséquence, les prix du pétrole ont fortement augmenté après la publication du rapport !

Le WTI et le Brent ont également bénéficié d'une baisse de 1,072 million de barils des importations de pétrole des États-Unis.

De manière inattendue, les stocks d'essence ont fortement augmenté. Les analystes avaient prévu une augmentation de 2,5 mb, mais l'augmentation réelle a été de 6,2 mb !

Les stocks de distillats (y compris le fioul domestique) ont diminué de 1,023 million de barils pour atteindre 123,95 millions de barils ! Cela, suite au prix du pétrole, a également entraîné une augmentation du prix des instruments HO (mazout de chauffage).

Nous assistons actuellement à une correction à la baisse après la forte hausse d'hier. Aujourd'hui, à 19h30, heure de Moscou, seront publiées les données sur les stocks de gaz naturel des États-Unis pour la semaine écoulée.

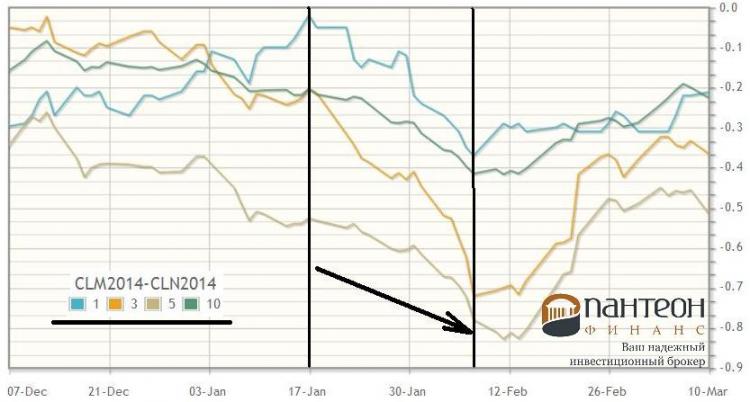

Pour conclure cette revue, nous suggérons de prêter attention à un modèle saisonnier intéressant de janvier dans le spread du pétrole CL (Light Sweet) américain. Depuis la seconde moitié du mois, on observe une baisse à moyen terme de l'écart calendaire de ce pétrole CLM4 - CLN4 (juin-juillet). Vous trouverez ci-dessous un graphique des tendances des écarts saisonniers moyens sur plusieurs années (3-5-10TI ans) :

L'écart devrait diminuer jusqu'à la fin de la première décade de février ! Les statistiques de vente CLM4-N4 pour les treize dernières années confirment la baisse saisonnière indiquée !

Le rapport bénéfice/perte moyen(+26 ticks/-11 ticks) et le pourcentage d'entrées rentables(+9/-4) font que la vente de l'écart dans l'intervalle de temps spécifié est suffisamment intéressante, même pour les très petits dépôts d'actions !

Bonne chance à tous !

Source: https://panteon-finance.com/analytics/view/syrqevye_instrumenty_po_otchetu_eia