FORTS : Stratégies et comment les mettre en œuvre

....

Inconvénients :

1. Peu de marché liquide pour les contrats à terme "longue distance".

2. en raison du fait qu'il n'y a pas de dates exactes de paiement des dividendes,

La difficulté de déterminer la fourchette des prix négociés.

Une idée pour " annuler " les inconvénients ?

1. Devenir un teneur de marché pour les contrats à terme à long terme ?

2. Prendre le contrôle de toutes les entreprises et de tous les conseils d'administration en même temps. Et fixez des dates de paiement exactes + un jour supplémentaire (pour plus de commodité).

Je ne vois pas d'autre moyen. )))

Gamme, facilement de 0 à + infini. Tous les prix conviennent.

3. Avec la banque centrale, c'est plus compliqué. Même une prise de contrôle n'aidera pas car le changement de taux d'intérêt dicte l'économie...

Pour des suggestions plus spécifiques, vous avez besoin d'une description plus précise de l'algorithme (idée commerciale). De nombreux traders sur le marché des changes n'ont aucune idée de ce qu'est un spread calendaire et de la manière dont il est consommé.

Merci d'avance pour l'alphabétisation.

1. Devenir un teneur de marché pour les contrats à terme à longue distance ?

2. Pour soumettre toutes les entreprises et les conseils d'administration en même temps. Et fixez des dates de paiement exactes + un jour supplémentaire (pour plus de commodité).

Je ne vois pas d'autre moyen. )))

Et sur le troisième inconvénient, la portée, facilement de 0 à + infini. Tous les prix conviennent.

Pour des suggestions plus spécifiques, vous avez besoin d'une description plus précise de l'algorithme (idée commerciale). De nombreux traders sur le marché des changes n'ont aucune idée de ce qu'est un spread calendaire et de la manière dont il est consommé.

Merci d'avance pour l'alphabétisation.

Étalement du calendrier. (Je n'ai pas écrit l'article)

Négocier des contrats à terme pour le même actif avec une date d'exécution et une date d'expiration différentes.

Il est important de se rappeler qu'au moment de l'expiration, le prix du contrat à terme doit être égal au prix de l'actif sous-jacent.

Ainsi, si vous avez deux contrats à terme pour le même actif avec des dates de début différentes mais la même date d'expiration, et qu'ils n'ont pas la même valeur,

Vous pouvez alors faire une opération d'arbitrage, vendre un contrat plus cher et acheter un contrat moins cher. Et avant l'expiration, lorsque la valeur des contrats s'égalisera,

vous fermez la transaction et réalisez un profit égal à la différence entre le prix initial des futures et les prix actuels. Les règles mathématiques étant indéniables, cette opération est l'une des plus risquées.

Malheureusement, sur notre marché, il est difficile de trouver des contrats avec la même date d'expiration, donc nous échangeons le changement d'un contrat à terme à un autre, par exemple il y a deux contrats, celui de clôture 3.13 et celui de clôture 6.13.

Étant donné que le contrat long a une liquidité nettement inférieure et que son prix diffère sensiblement de celui de l'actif sous-jacent, contrairement au contrat à court terme, cette différence peut être négociée.

Bien sûr, dans ce cas, personne ne promet la convergence totale à la date d'expiration, mais avec un peu d'habileté, ce risque peut être facilement contrôlé.

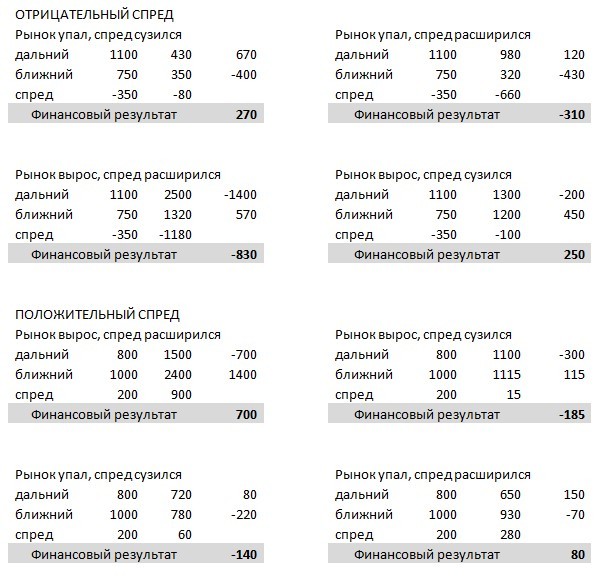

Voyons maintenant de plus près comment la position est gérée en fonction des points d'entrée et de sortie.

Tout d'abord, définissons les conditions initiales, l'écart est considéré comme long moins court, long est un contrat à terme court, court est long. Puisque la position longue peut être supérieure ou inférieure à la position courte,

alors l'écart sera un nombre négatif ou positif, respectivement. Après avoir pris la position, le spread, suivant le mouvement général du marché, peut s'élargir ou se réduire.

A partir de là, nous obtenons des données comme celles-ci :

Un examen attentif de ce tableau nous permet d'établir quelques règles simples pour prendre des bénéfices et contrôler les pertes dans n'importe quelle position :

1. vous devez entrer dans une position avec un spread négatif lorsqu'un nouvel élargissement du spread est statistiquement improbable, mais si le spread s'élargit, il peut être racheté en calculant la moyenne de la position.

2. Prendre une position avec un spread positif est plus susceptible d'entraîner une perte qu'un gain, il faut donc inverser la position afin de vendre un instrument cher et d'acheter un instrument bon marché.

3. Compte tenu de l'écart important et donc de la taille du profit, une bonne tactique consisterait à réduire progressivement la position et à fermer la transaction au moment où l'écart diminue fortement avant l'expiration. 200% par an n'est pas la limite.

Comme exemple de travail sur le spread de calendrier, nous pouvons vous proposer de considérer le trading du spread entre les futures roubles-dollars, Si.

Ainsi, par exemple, l'écart dans la paire de contrats à terme avec une date d'expiration de 9.11 et 9.15 est de 5000 roubles par paire, ce qui donne un bénéfice de 200%. Bien sûr, ce n'est pas de l'argent rapide et il faut attendre 4 ans, le rendement sera de 50% par an,

qui ne prévoit aucun dépôt bancaire, alors que l'on peut parler d'une opération relativement sans risque. Exemple d'une transaction spécifique, en septembre 2011, le spread de la paire est passé à 10000 pips,

nous sommes entrés dans le trade car il s'agissait d'une divergence anormale due à la forte baisse de notre marché. Fin décembre 2011, nous avons clôturé l'opération à un écart de 5300 pips, obtenant ainsi un rendement de près de 100 % en quatre mois.

Avec le spread calendaire, tout semble clair, alors considérons la négociation du spread dans le carnet d'ordres d'un instrument peu liquide.

Cette stratégie est une variante du spread, mais elle est liée au spread calendaire.

Si nous prenons n'importe quel contrat à terme à long terme, nous pouvons voir de 20 à 100 pips de différence entre l'offre et la demande, donc en achetant et en vendant le contrat au meilleur prix, nous empocherons la différence.

Et afin d'éviter les pertes dues à des mouvements de prix en notre défaveur au moment de l'exécution d'une transaction, nous couvrons notre position par une transaction contre-directionnelle avec un contrat à terme plus liquide.

Par exemple, si notre ordre limite d'achat d'un contrat à terme RTS distant est exécuté, nous vendons immédiatement un contrat proche sur le marché, puis nous fixons un ordre limite de vente d'un contrat à terme RTS distant, et après l'exécution de l'ordre, nous achetons un contrat proche, fixant ainsi le bénéfice de l'opération d'arbitrage.

Pour prendre la décision d'entrer dans une transaction, nous devons calculer les frais généraux de l'opération, ce sera la commission pour l'achat de la vente de deux contrats et les pertes de la transaction d'évaluation au marché avec le contrat de clôture, généralement c'est 1-2 incréments de prix.

Dans notre exemple avec les futures RTS, il s'agit de 8 roubles de commission standard pour les transactions intraday (bourse + courtier) et de 6 roubles de pertes sur le marché, soit un total de 14 roubles. A la valeur du point de 0.629 point, l'écart minimum "intéressant" du contrat long est de 30-40 points.

Un bonus important de ces transactions est que la bourse, lorsqu'elle achète et vend simultanément des contrats proches et lointains, ne prend qu'un seul CS, plus important, pour deux contrats, grâce à nous, créant ainsi de la liquidité.

Если мы возьмём любой дальний фьючерс, то можем заметить от 20 до 100 пунктов разницы между бидом и аском, поэтому купив и продав контракт по лучшей цене, мы это разницу положим к себе в карман.

А что бы в момент совершения сделки не получить убыток из-за движения цены против нас, мы хеджируем свою позицию противоположной по направлению сделкой более ликвидного ближнего фьючерса.

Например, исполняется наша лимитная заявка на покупку дальнего фьючерса РТС, мы тут же продаём ближний по маркету, далее выставляем на продажу лимитом дальний РТС и после исполнения заявки покупаем ближний контракт, зафиксировав, таким образом, прибыль от арбитражной операции.

J'ai pensé à mettre en place une telle chose. Mais je ne connais pas les pièges. Je dois enquêter. Pour commencer, superposez les ticks les uns sur les autres.

Et si les contrats à terme longs, compte tenu de la faible liquidité, sont en un instant mis sur la barre contre ma position - alors le compte est mort, si le contrat est trop important).

J'ai pensé à mettre en place une telle chose. Mais je ne connais pas les pièges. Je dois enquêter. Pour commencer, superposez les ticks les uns sur les autres.

Et si, compte tenu de la faible liquidité, les contrats à terme longs peuvent être momentanément mis sur la barre contre ma position - alors le compte est mort, si le contrat est trop important).

"Ce n'est pas un charivari, car les contrats à terme longs seront en vigueur pendant encore trois mois, après l'expiration des contrats à terme courts.

Je veux dire appel de marge avec fermeture forcée.

Cette situation est pratiquement impossible, vous achetez l'un et vendez l'autre - une position en termes de fonds = neutre.

Votre revenu (perte) est la différence de prix entre les futures au moment de l'entrée/sortie !

Le reste du temps, vous ne perdez RIEN, mais vous ne gagnez rien = position neutre.

(Allez sur INTERNET et cherchez "The Calendar Spread" - il existe d'innombrables descriptions détaillées de cette stratégie).

Cette situation est pratiquement impossible, vous achetez l'un et vendez l'autre - position par moyen = neutre

Je veux dire que sur l'illiquidité du moment contre la position peut s'emballer donc il vaut mieux avoir une marge de sécurité assez forte pour ne pas se retrouver dans un appel de marge... .

Par exemple - prendre le long du court et le court du long. Le long short a augmenté - quelqu'un a acheté bêtement ou intentionnellement sur le marché, ou les vendeurs limites sont tous partis - il n'en reste qu'un sous la barre. Sur le proche, la position est à peu près nulle, et sur le lointain - moins le compte. Eh bien, c'est le cas - hypothétiquement.) Je peux me tromper. Je dois faire des recherches, c'est un sujet très intéressant.

Je veux dire que sur l'illiquidité du moment contre la position peut s'emballer donc il vaut mieux avoir une marge de sécurité assez forte pour ne pas se retrouver dans un appel de marge... .

Par exemple - prendre le long du court et le court du long. Le long short a augmenté - quelqu'un a acheté bêtement ou intentionnellement sur le marché, ou les vendeurs limites sont tous partis - il n'en reste qu'un sous la barre. Sur le proche, la position est à peu près nulle, et sur le lointain - moins le compte. Eh bien, c'est le cas - hypothétiquement.) Je dois me pencher sur la question, c'est un sujet très intéressant.

Une fois encore, je répète que cette situation ne peut pas exister !

( Lisez et réfléchissez ! Les contrats à terme sur UN actif sous-jacent - le prix des (deux) contrats à terme évolue donc dans UNE seule direction).

Il peut y avoir des retards dans les contrats à terme illiquides, mais ils sont temporaires.

Une fois encore, cette situation ne peut exister !

( Lisez et réfléchissez ! )

"Il ne s'agit pas d'un charivari, car les contrats à terme éloignés seront valables pendant encore trois mois, après l'expiration des contrats à terme rapprochés.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Bonjour !

Je vous invite à discuter dans ce fil des stratégies et des moyens de les mettre en œuvre.

sur le marché des produits dérivés FORTS.

Je vais commencer par le premier.

Stratégie - Futures Calendar Spread.

Avantages :

1. Investissement modeste (relativement) des fonds.

2. Remises CS sur de nombreux contrats à terme.

3. le seuil de rentabilité est théoriquement de 100 %.

4. Non affecté par la composante monétaire.

5. Pas très difficile à mettre en œuvre.

6. Pas très critique pour la vitesse d'exécution des commandes.

Inconvénients :

1. Marché peu liquide pour les contrats à terme " à long terme ".

2. pas de dates exactes de paiement des dividendes,

Il est difficile de déterminer la fourchette des prix négociés.

3. Changements trop fréquents des taux d'intérêt

4. Faible volatilité entre les paires (par exemple, Si-6.15 et Si-9.15).

Des idées sur la façon de "renverser" les faiblesses ?