CONSTRUCCIÓN DE UNA ESTRATEGIA COMERCIAL: ENFOQUE EVOLUTIVO Y MINERÍA DE DATOS

En el universo dinámico del trading, he evolucionado desde estrategias intuitivas hacia un enfoque más estructurado y avanzado. Actualmente, empleo herramientas especializadas de generación de estrategias para desarrollar de manera sistemática y eficiente mis enfoques comerciales.

Mi enfoque principal se ha desplazado hacia la creación de Asesores Expertos (EA), especialmente aquellos basados en la estrategia de rejilla. A pesar de las críticas que han surgido, he descubierto un terreno fértil donde estas estrategias pueden brillar.

Recientemente, he entrado en una nueva fase, explorando estrategias más complejas que incorporan Stop Loss y Take Profit. Estoy convencido de que esta evolución es el camino a seguir en mi búsqueda de estrategias comerciales más sólidas y efectivas.

A lo largo de este breve artículo, compartiré mi proceso de generación de estrategias. Este cambio hacia tácticas más avanzadas refleja mi compromiso continuo con la mejora y la adaptación en un mercado en constante cambio. ¡Te invito a unirte a mí en este emocionante viaje hacia un enfoque más refinado y estratégico del trading!

Minería estratégica

En el proceso de creación de estrategias utilizo software especializado para la generación de estrategias a través de la minería.

La lógica detrás de esto es la siguiente: se prueban millones de combinaciones de indicadores y señales comerciales, se mezclan en un orden predeterminado y se establecen límites. Dada la gran cantidad de combinaciones, este proceso puede tardar varias horas o incluso días. Se prueba durante un tiempo específico, en mi caso, utilizando un período de 10 años.

El proceso implica una evolución genética de las estrategias, sometiéndolas a verificación y períodos fuera de muestra. No se trata de minería de fuerza bruta; Ya sé lo que quiero cuando empiezo. Cuando inicio el proceso, tengo una idea en mente. En este caso estaba buscando estrategias para una estrategia validada basada en Bandas de Bollinger, considerando las bandas como soporte y resistencia. Se tiene en cuenta que cuando el precio comienza a romper las bandas, esto va acompañado de una ruptura de nivel y el impulso es inminente.

Inicialmente, se establecen valores relativamente flexibles para guiar la evolución de las estrategias, junto con valores más firmes utilizados para clasificar y descartar muchas estrategias.

¿Qué observamos en esta primera imagen? Algunas cosas interesantes. En el momento de capturar la pantalla, se habían probado 13 millones de combinaciones y sólo 7482 (0,6%) habían sido aceptadas según nuestros criterios. La primera prueba duró cerca de 10 horas en este momento. Se seleccionaron 48 bloques de construcción y se estaba realizando una prueba para 10 años de GBPUSD. Sin embargo, también se estaban realizando pruebas con el EURUSD, para posteriormente descartar aquellos que no tuvieran un buen comportamiento en ambos símbolos.

Podría pensarse que nuestro trabajo se completa al obtener más de siete mil estrategias que cumplen con criterios retrospectivos aparentemente adecuados. Sin embargo, lo que está por venir es fundamental para descartar el mero azar, la sobreoptimización o el ajuste preciso de parámetros que podrían conducir a resultados engañosos. Exploraremos una serie de pruebas adicionales para garantizar la solidez de nuestras estrategias.

Pruebas de robustez

Las pruebas de robustez son diversas y desafiantes, pero destacamos algunos de los métodos utilizados:

- Aleatorizar la barra de inicio: ¿Cómo se comporta nuestra estrategia cuando la prueba comienza en una barra diferente? Descubriremos si la fuerza de nuestra estrategia reside en su independencia de la posición inicial de la prueba.

- Aleatorizar los parámetros de la estrategia: Las estrategias dependen de parámetros específicos, pero ¿qué pasa si esos parámetros sufren pequeñas variaciones? Evaluaremos la resistencia de nuestra estrategia a cambios sutiles, manteniendo la excitación de la incertidumbre.

- Aleatorizar datos históricos: ¿Puede nuestra estrategia resistir cambios en los datos históricos o está demasiado ligada a un pasado específico? Exploraremos cómo se desempeña frente a variaciones en los datos históricos, desafiando la dependencia excesiva y garantizando una visión más integral.

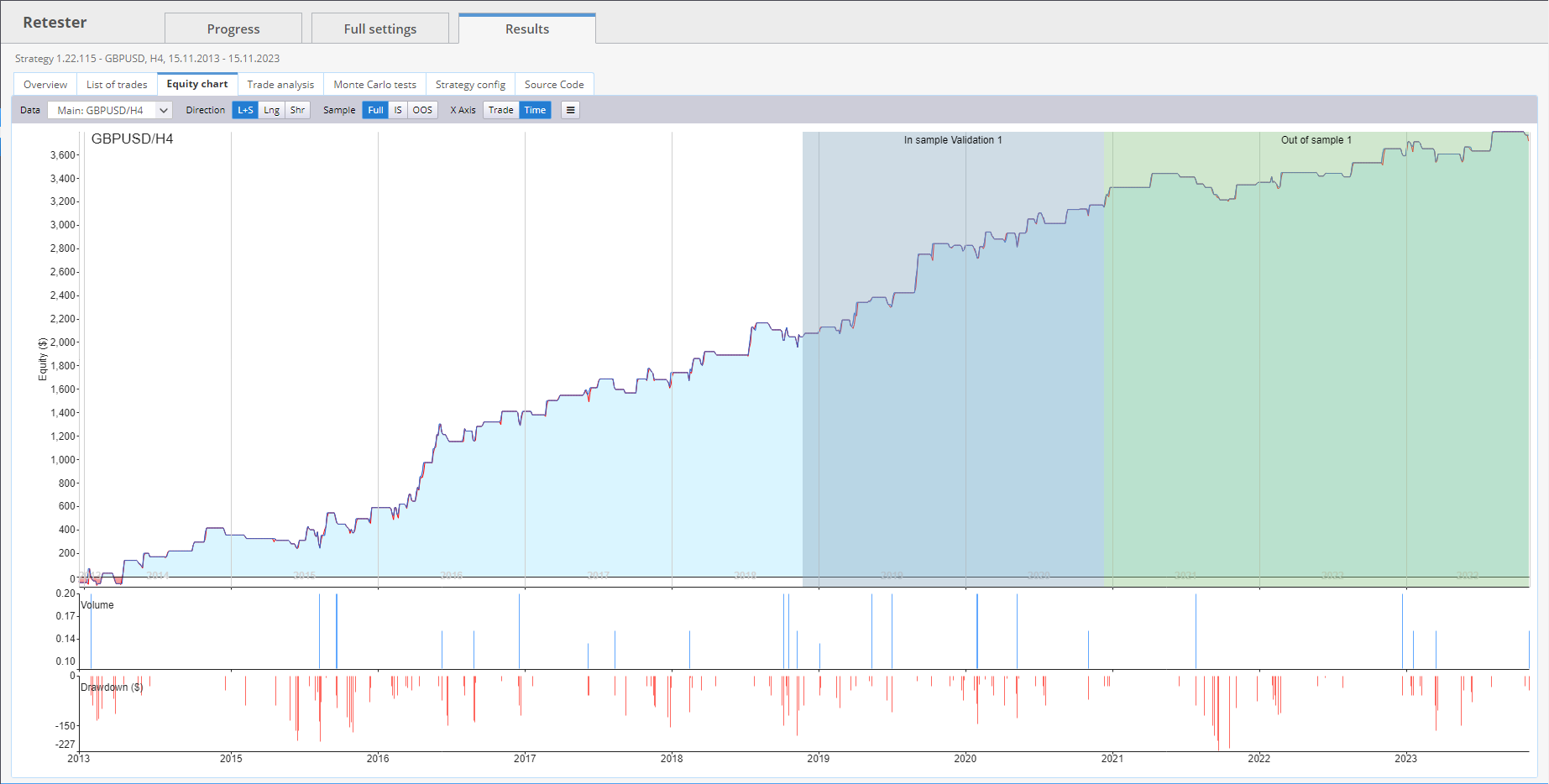

Ilustremos con un ejemplo clarificador. En la imagen a continuación, vemos un gráfico de acciones, que incluso aumenta en el período fuera de la muestra (período verde). Pensaríamos que es una buena estrategia, robusta, natural y uniforme:

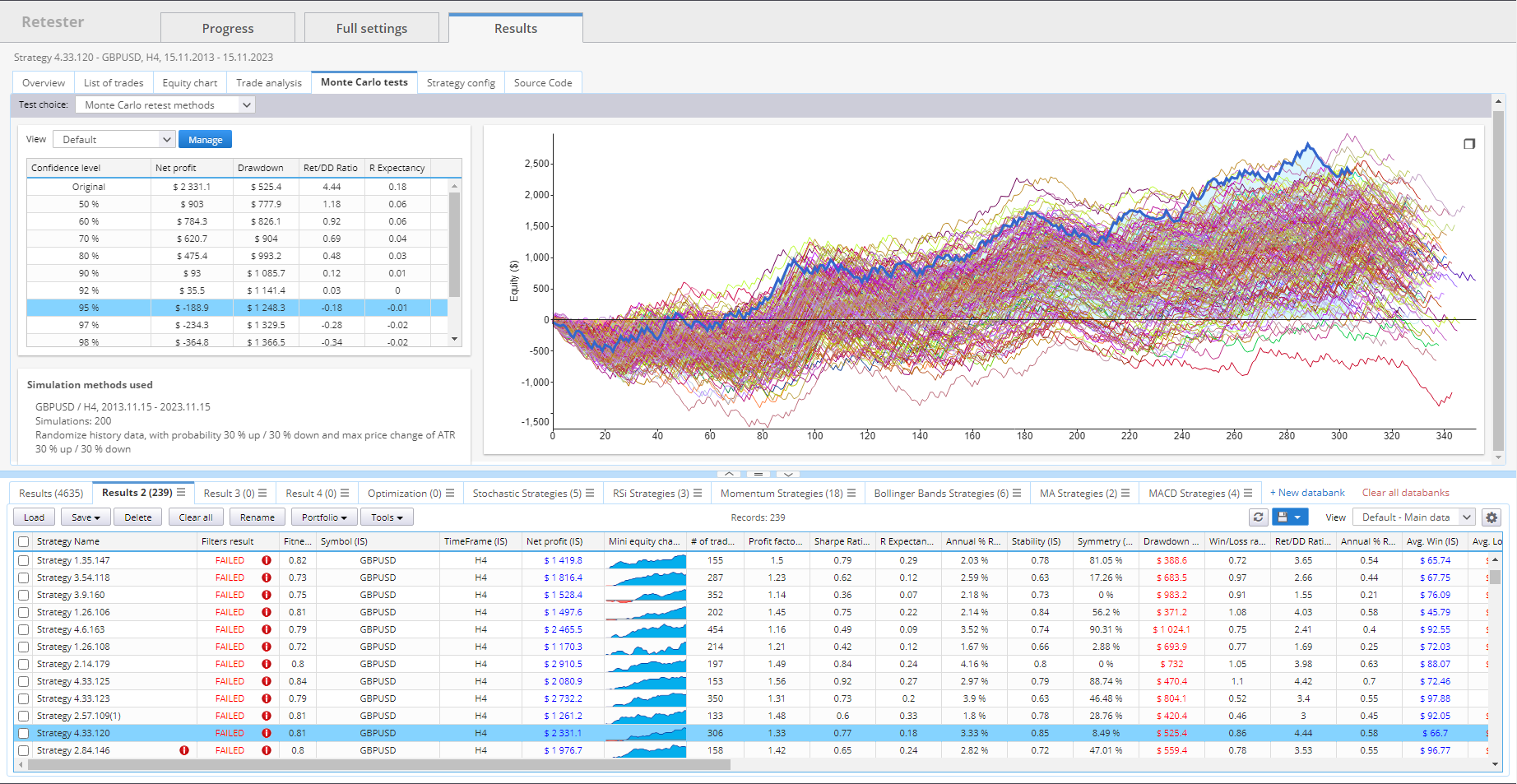

Sin embargo, después de aplicar 200 variaciones a las circunstancias especiales en las que se desarrolla (cotización, diferencial, deslizamiento, parámetros), vemos esto en la prueba de Monte Carlo:

Explicación de la imagen: En azul oscuro vemos la estrategia original, y alrededor de ella, todas las variaciones que se han producido tras las pruebas. Prácticamente el mejor resultado es el test original, y el resto de resultados son peores, existiendo una gran cantidad de variaciones con resultados de pérdida. Esta estrategia que podría parecer buena se descarta automáticamente en esta etapa.

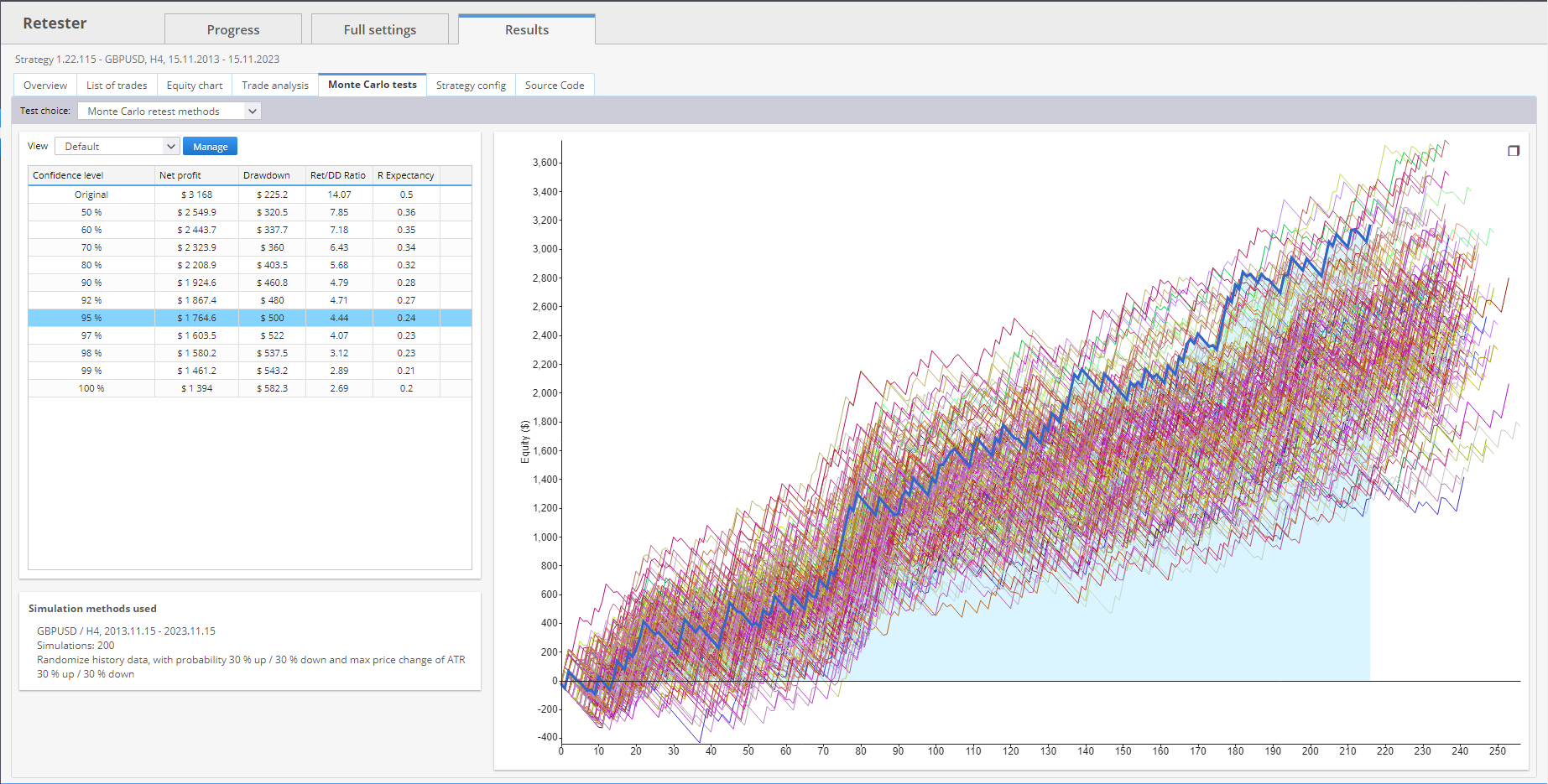

Pero veamos cómo sería una prueba de Montecarlo favorable:

En esta prueba, las variaciones se mueven en paralelo, con resultados de beneficio. Esto nos dice que esta estrategia puede ser sólida.

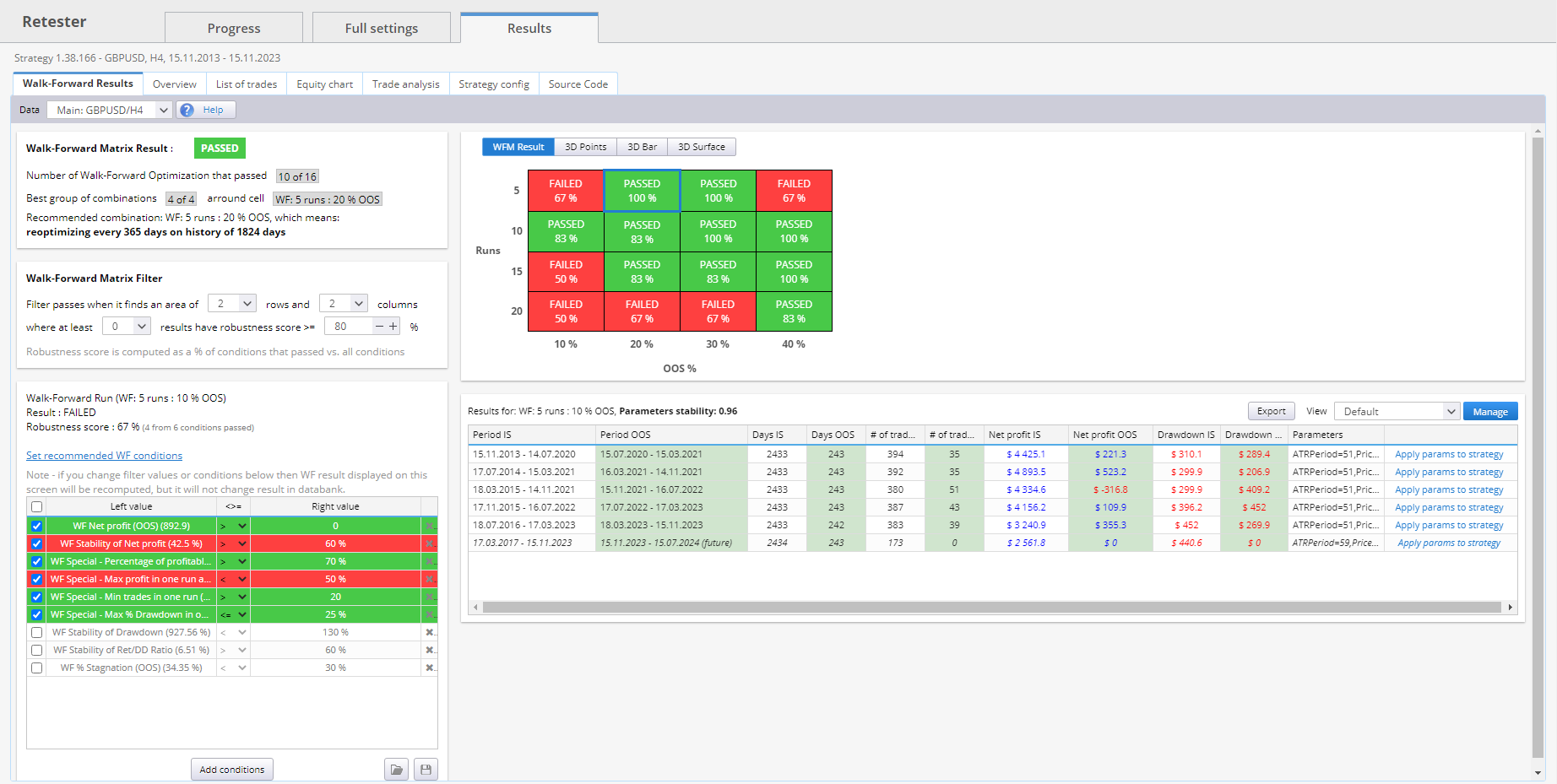

Pero las pruebas no terminan aquí. Aún nos queda mucho trabajo por delante, ya que debemos someter las pruebas a un proceso de Walk Forward Optimization y a una Walk Forward Matrix.

Optimización de avance

La optimización Walk-Forward es una técnica especial de backtesting que implica realizar múltiples backtesting más pequeños en períodos de optimización. Estos períodos se distribuyen a lo largo de todo el período de backtesting y siempre van seguidos de pruebas fuera de muestra con parámetros optimizados.

En el proceso de optimización Walk-Forward, los datos se dividen en períodos configurables y cada período incluye una parte de optimización y una parte de ejecución. La optimización se realiza en un segmento de datos anterior y luego se verifica el rendimiento del sistema probándolo en los datos posteriores al segmento de optimización.

Esta técnica simula cómo trabajaría con la estrategia durante el comercio real, optimizándola según datos históricos y luego operándola con valores óptimos. Si la estrategia no mejora durante la reoptimización, podría indicar un ajuste de curva. Por otro lado, si la estrategia optimizada Walk-Forward supera a la versión no optimizada con los mismos datos, sugiere que la estrategia se beneficiará de una optimización periódica y es lo suficientemente sólida como para adaptarse a los cambios del mercado.

Matriz de caminar hacia adelante

Es simplemente un conjunto de optimizaciones Walk-Forward realizadas con diferentes números de períodos de reoptimización y diferentes porcentajes fuera de la muestra.

El resultado de la matriz Walk-Forward se presenta en una tabla y un gráfico 3D que muestra las puntuaciones (resultados de robustez) para todas las combinaciones de porcentajes/ejecuciones fuera de la muestra realizadas en esta matriz. Esta información se explicará en detalle al final del artículo, pero antes de profundizar en eso, comencemos con un ejemplo completo.

En última instancia, y aunque la teoría pueda resultar desafiante, lo que nos interesa es seleccionar estrategias que pasen las pruebas. Los resultados de estas pruebas se representan de esta manera:

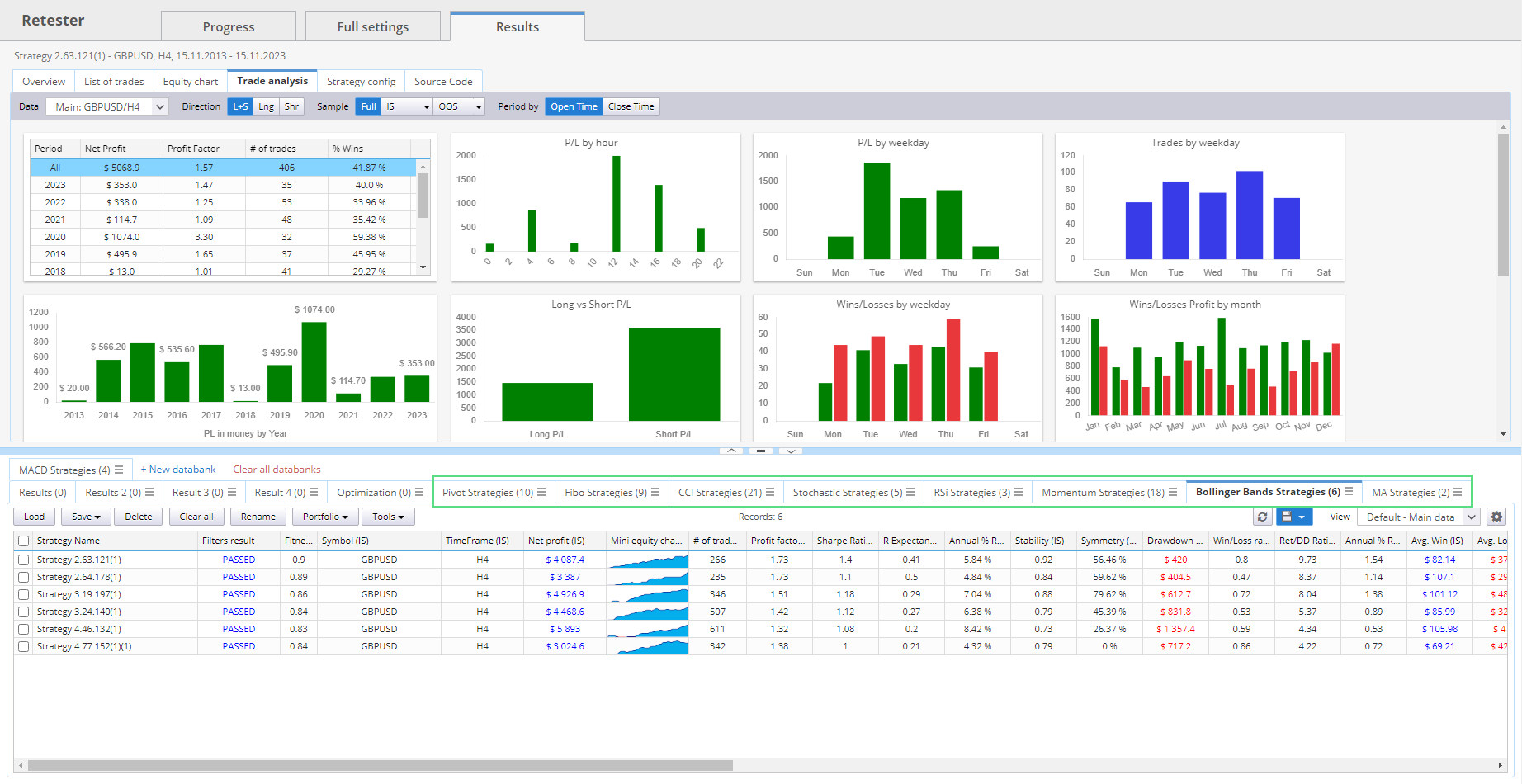

Y aunque a estas alturas la mayoría podría pensar que hemos terminado el proceso, ahora mismo tenemos 6 estrategias que analizaremos manualmente, entendiendo la lógica detrás de ellas y comparándolas con otras.

Nuestro enfoque es construir un portafolio con diferentes estrategias que antes de iniciar el proceso estábamos seguros que podían funcionar, y que después de varios pasos, las hemos refinado para tener una estrategia que pueda ser parte de un portafolio que compense los malos momentos con el los buenos de otras estrategias. Y como vemos en la imagen inferior, tenemos en diferentes carpetas, estrategias basadas en ciertos elementos de trading más o menos diferenciados para que la cartera sea lo más robusta posible:

Podemos afinar mucho más el proceso optimizando las estrategias de forma individual, aunque este paso no nos interesa inicialmente. En esta última imagen vemos un ejemplo de un portafolio de 9 estrategias, que como hemos visto, han sido seleccionadas entre millones, y que combinan diferentes indicadores y señales, y sobre todo, que funcionan bien en las pruebas fuera de muestra, lo que nos da cierta confianza al pensar que puede ser un buen punto de partida para una cartera aún mayor de símbolos diferentes.